国内金利とJ-REIT市場の動向について

#金利

KDX ST パートナーズ株式会社

2025年12月26日

今回は最近の不動産投資市場の動向について見ていきます。

日本銀行による利上げが段階的に進み金利が上昇する局面で、不動産投資利回りの水準、売買動向などの動きは足元でどのようになっているか確認していきます。

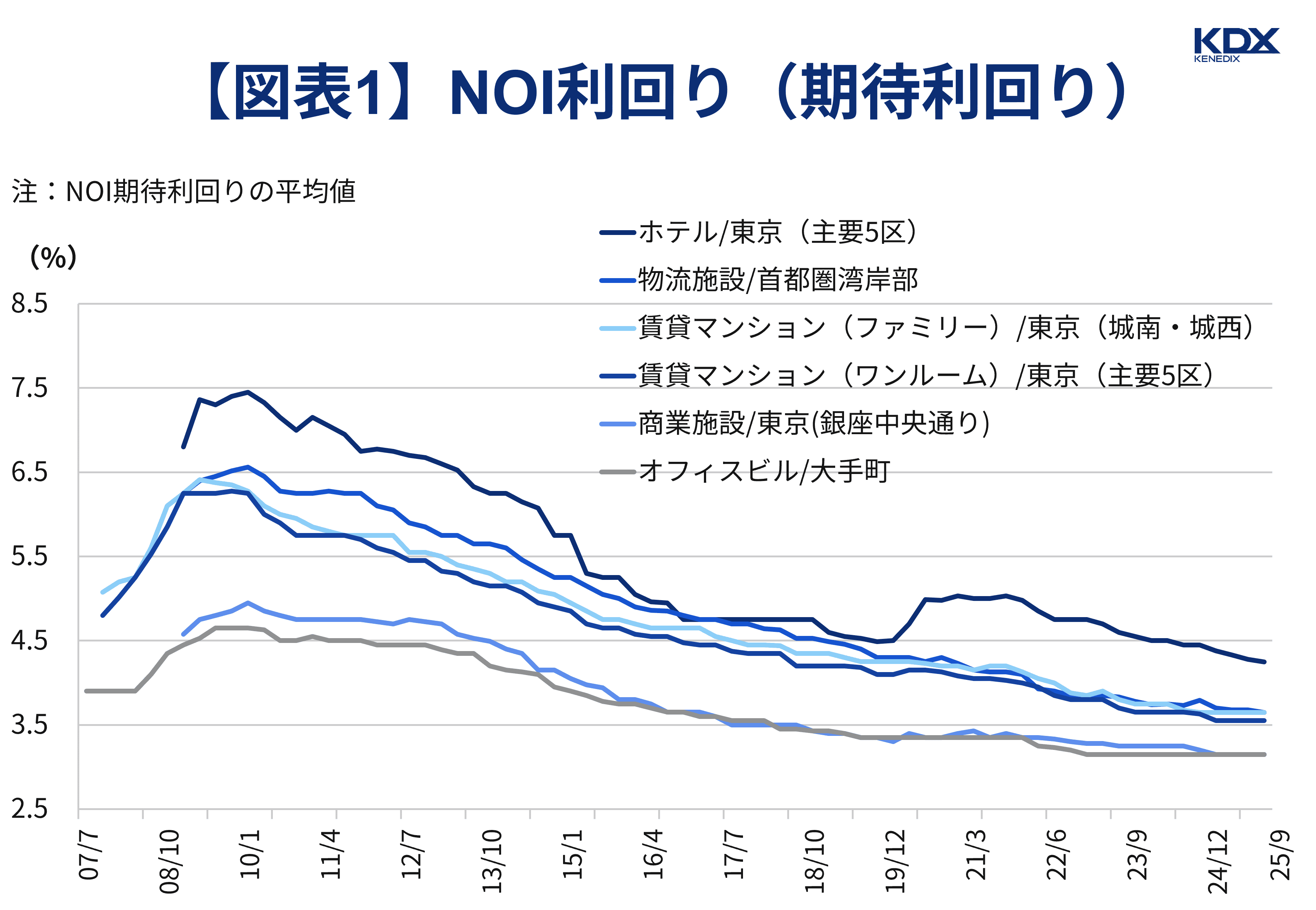

不動産投資の期待利回りは投資対象から得られる収益を不動産価格で割ったものですが、一般的にはリスクの高い対象ほど期待利回りも高くなるものとされており、アセット別の投資リスクを投資家がどのように見ているのかを把握するうえで有用な指標です。

ここでCBREが四半期ごとに公表している「Cap Rate Survey」の2025年第3四半期の動向を見ていきましょう。2025年第3四半期における期待利回り(NOI(※)利回り)を見ると低水準が維持されており、一部では一段の低下がみられています。

※NOIとはNet Operating Incomeのことで不動産から得られる収入から固定資産税や管理費などの運用費用を差し引いた純収益を示す

アセットタイプ別に具体的に見ていくと、大手町のオフィスビルを投資対象とした場合の期待利回りが3.15%、東京(主要5区)の賃貸マンション(ワンルーム)が3.55%、東京(城南・城西)の賃貸マンション(ファミリー)が3.65%、東京(銀座中央通り)の商業施設が3.15%と横ばいだった一方、東京(主要5区)のホテルは前期比-0.03%ptの4.25%、首都圏湾岸部の物流施設は前期比-0.03%ptの3.65%とさらに低下しました(図表1)。

出典:CBRE「不動産投資に関するアンケート – 期待利回り 2025年9月」よりKDX ST パートナーズ株式会社作成

この期待利回りの状況は国内不動産マーケットにおけるリスクプレミアム縮小の可能性を示唆していると考えられます。

期待利回り=リスクフリーレート+リスクプレミアム-収益成長率を前提とすれば、日本銀行が政策金利を徐々に引き上げていく中で、リスクフリーレートは上昇しますが、それにも関わらず利回りが低位を維持もしくは一層低下している背景としては、リスクプレミアム縮小の可能性、収益上昇への期待感が考えられ、投資家の国内不動産に対するリスク選好が強まっていることが推察されます。

投資家の国内不動産への投資意欲がうかがわれる状況ですが、最近の不動産の取引事例を見てみます。

日本経済新聞によれば2025年7月には三菱UFJフィナンシャル・グループが大阪市の高層ビル「大阪堂島浜タワー」を1,000億円超で取得、デジタル証券として小口化し、個人や機関投資家へ販売される見込みであることが、またBloombergによれば2025年9月には、JR東日本グループが東京駅直結のオフィスビル「グラントウキョウサウスタワー」の区分所有権をゴールドマン・サックスグループから500億円超で取得したことが、それぞれ報道されました。

JR東日本は2025年3月にもグラントウキョウサウスタワーの持分の一部をグループ会社が運用する私募リートへ売却しており、決算説明の資料を見ると不動産ファンド事業の規模拡大を追求しているようです。

上記いずれも不動産ビジネス拡大への意欲がうかがわれる事例であるとみられます。

今後も段階的に日本銀行の利上げが進む公算が大きい中、金利動向や不動産市況が利回りへ与える影響については要注目で、投資家の不動産投資に対するスタンスを引き続き注視していきたいところです。

※本記事作成時点:2025年12月12日

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。