国内金利とJ-REIT市場の動向について

#金利

KDX ST パートナーズ株式会社

2025年12月15日

今回はオフィスマーケットの動向について、定点観測すべきデータを交えながら見ていきたいと思います。

オフィスマーケットはコロナ禍でのテレワーク推進で市況が悪化していた時期もありましたが、社会経済活動の正常化に伴い、足元では市況は改善しています。

以下で詳しく見ていきましょう。

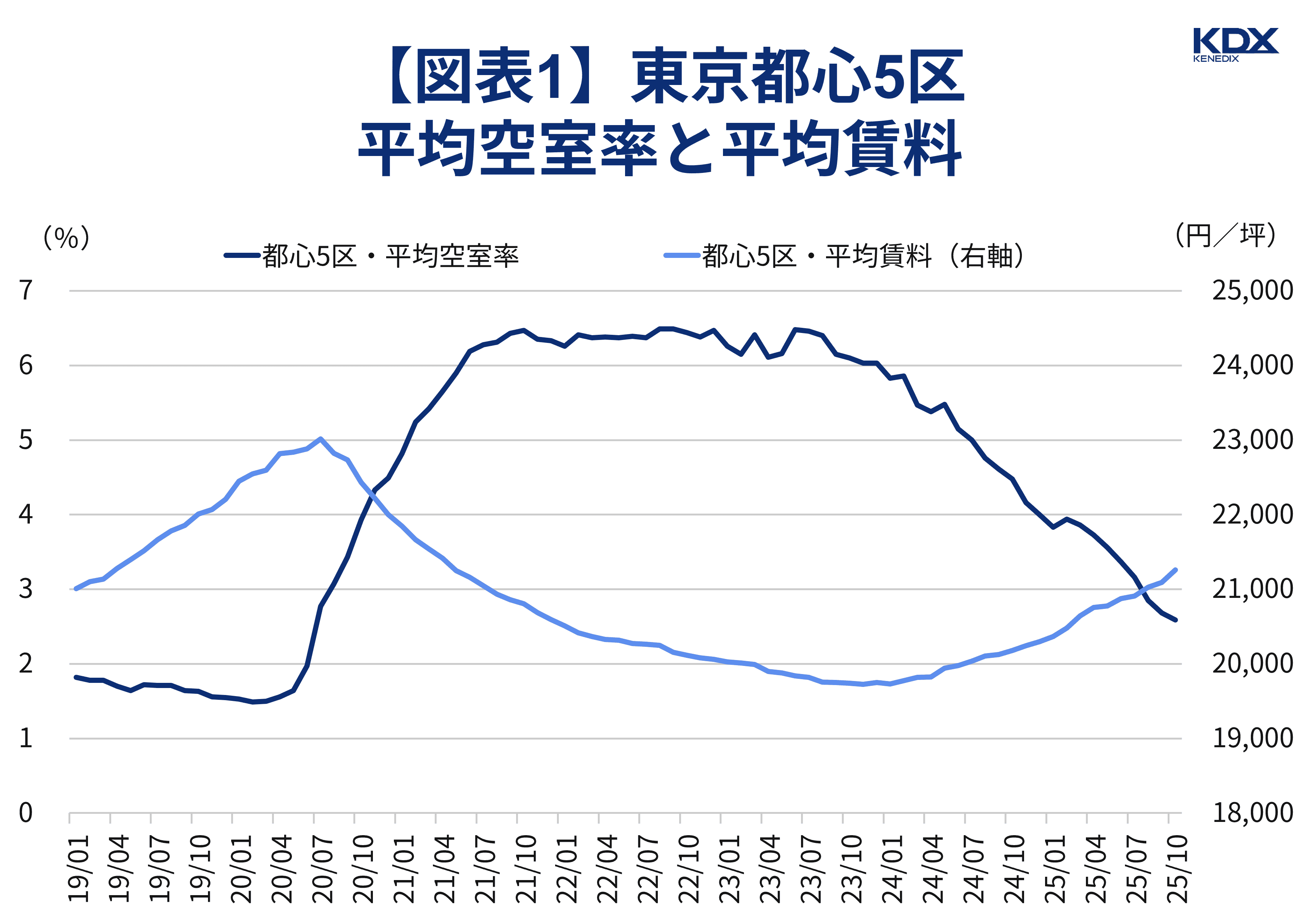

まず、オフィスマーケットを把握する際の代表的な指標のうちの1つである三鬼商事の「オフィスマーケット」から、空室率と平均賃料の推移を確認していきます。

空室率と平均賃料の定義は三鬼商事によりますと

とされています。

空室率については、オフィス供給量が増えれば貸室床面積と募集床面積ともに増え、床需要が発生すれば空室は消化されて募集床面積は減少します。

一方、床需要が減少し解約が出れば空室は増えて募集床面積は増加し、このような床需要と供給量の関係で空室率が導き出されます。

ここで東京都心の市況を見ていきましょう。

以下は三鬼商事が定める東京ビジネス地区の空室率と平均賃料の推移を見たものです(図表1)。

東京ビジネス地区とは都心5区(千代田区、中央区、港区、新宿区、渋谷区)のエリアを示し(以下、東京都心5区と記載します)、東京都心5区内にある基準階面積100坪以上の主要貸事務所ビルを指標の調査対象としています。

こちらを見ますと、

という状況が観察でき、平均賃料については2024年2月から2025年10月まで21か月連続で前月比の上昇が続いています。

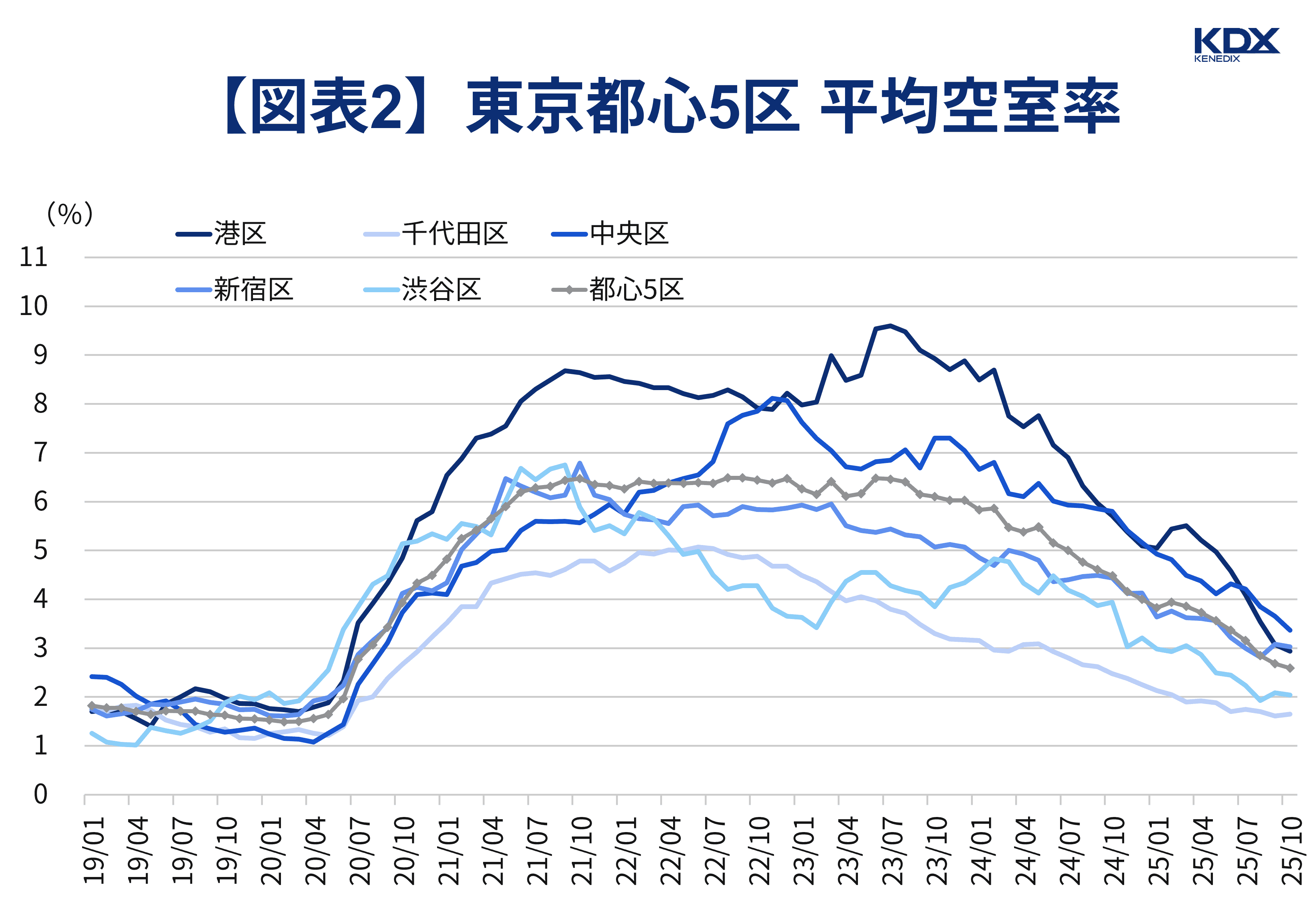

東京都心5区では特に港区で2023年と2025年にオフィス大量供給があり、2023年は「麻布台ヒルズ森JPタワー」、「虎ノ門ヒルズ ステーションタワー」の供給によって貸室床面積が増加した中、港区の空室率は2023年7月に9.60%まで上昇しましたが、その後の需要獲得で空室面積は徐々に消化されて募集床面積が減少し、空室率は低下してきました(図表2)。

また、港区では2025年も「BLUE FRONT SHIBAURA TOWER S」、高輪ゲートウェイ駅の「THE LINKPILLAR1 North/South」といった大型物件の供給がありましたが、こちらも空室は消化されていき、港区の空室率は2025年10月に2.94%にまで低下しました。

その他の区でも同様に空室率は低下してきており、空室面積の消化つまりオフィス床需要の増加で需給バランスが引き締まっていく中、賃料には上昇圧力がかかっているという状況になっています(図表3)。

出典(図表1~3):三鬼商事株式会社「オフィスマーケット」よりKDX ST パートナーズ株式会社作成

今後のオフィスマーケットを見通すうえで企業のオフィス床需要がどのようになるか、またオフィス新規供給がどのくらい進むかといった点が焦点になりますが、供給については建築コストが高止まりする中で増えづらくなるという展開も想定され得ます。

「中野サンプラザ」や「五反田TOCビル」は建築コストの高騰により当初の事業計画見直しを余儀なくされ、完成の見込みが立っていない状況です。

供給計画の中止、延期などで供給量が抑制されるとなれば需給バランスは引き締まりやすい環境になります。

一方需要面では、コロナ禍からの社会経済活動再開でオフィスワーカーのオフィス回帰が進む中で、人員増強に伴う増床の動きや、優秀な人材を確保するための好立地オフィスへの需要増など、テナントの需要がどれほどの強さを持っていくのかがポイントで、今後のオフィス市況を見通すうえで供給計画の動向も合わせて観察していく必要があります。

※本記事作成時点:2025年11月28日

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。