日本経済のファンダメンタルズ-日本銀行による金融政策の判断ポイント-

#資産運用

KDX ST パートナーズ株式会社

2026年4月14日

※この記事は、2025年4月時点での情報を基に作成しています。

資産運用において、一般的に「アセットアロケーションが重要」と言われています。

しかし、「アセットアロケーション」と「ポートフォリオ」の違いが分かりにくいという声をききます。

両者は一見似ているものの、その本質的な性質や意味合いにおいて別のものです。

アセットアロケーションとポートフォリオをおおまかに言い表すとすれば、次のようになります。

アセットアロケーションとポートフォリオの違いの理解と両者の適切な使い分けが、資産運用の成功には欠かせません。

そこで本記事では、アセットアロケーションについてクリアに理解していただけるよう、ポートフォリオとの違いや、アセットアロケーションに必要な視点および判断基準、主要な配分先について詳しく解説します。

本記事がアセットアロケーションの重要性の理解、理想的なポートフォリオ作り、ひいては資産運用の成功につながれば幸いです。

1)アセットアロケーションとポートフォリオの違い

2)資産運用においてアセットアロケーションはポートフォリオよりも優先される

3)アセットアロケーションには「リスク・リターンのバランス」の視点が不可欠

4)アセットアロケーションに役立つ判断基準5選

5)アセットアロケーションの主要な配分先

6)アセットアロケーション維持に欠かせない「ポートフォリオの見直し」

7)まとめ

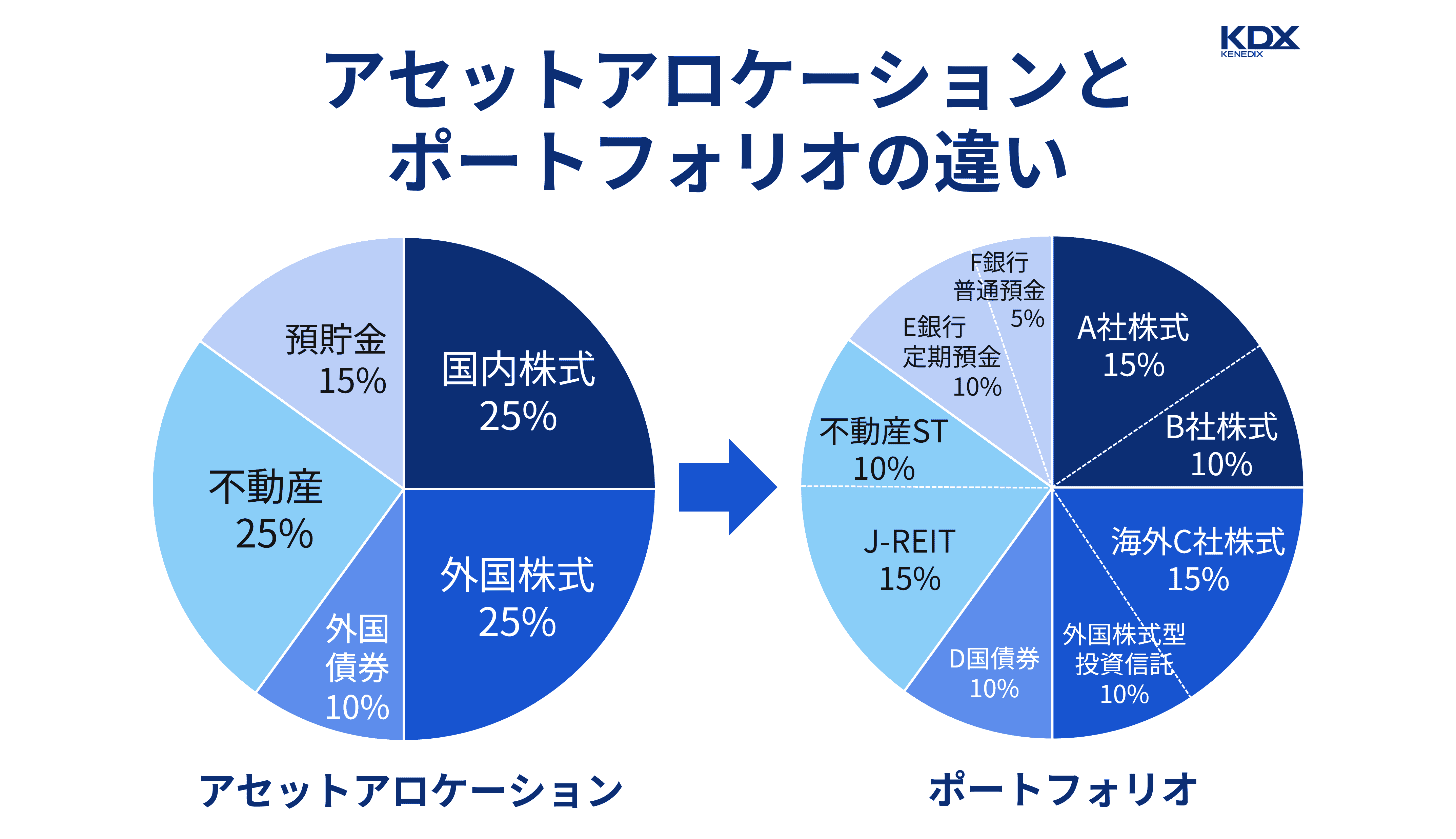

アセットアロケーションとポートフォリオの違いをイメージするために、下図をご覧ください。

どちらも資産の構成に関する言葉ですが、アセットアロケーションは「アセットクラスの分類」という角度から、ポートフォリオはそれを細分化した「具体的な金融商品の分類」という角度からの検討である点が異なっています。

それぞれについて、次項からもう少し詳しく見ていきましょう。

アセットアロケーションとは、資産(asset)を配分(allocation)すること、つまり、資産運用にあたり、どのジャンル(=アセットクラス)に資産を配分するか、を決めることです。

この先の経済動向や世界情勢が変化しても、資産を守りながら増やしていけるように、値動きが異なる複数のアセットクラスに資金を割り振ります。

「資産の4割を国内株式、3割を外国債券、2割を不動産、残りは預貯金で保有しよう」など、配分する割合を決め、成長しそうなアセットクラスに配分を増やし、いずれかのアセットクラスで下落基調となるときに、逆に上昇基調となりそうな他のアセットクラスでカバーするなど、全体として資産を成長させていくのです。

アセットアロケーションがアセットクラス別の配分である一方、ポートフォリオは配分した各アセットクラスの枠に具体的にどの金融商品を組み入れるか検討し、購入した結果を指します。

例えば国内株式を保有すると決めた場合、

「個別株を購入するか、それとも国内株式型の投資信託を購入するか」

「個別株にするならどの銘柄を組み入れるか」

といった具体的で詳細な決定を積み重ねていきます。

アセットアロケーションとポートフォリオとでは、「資産の内訳を決める」という点では共通しているため、「ポートフォリオを組んでいればアセットアロケーションは考えなくても良いのでは?」と思うかもしれません。

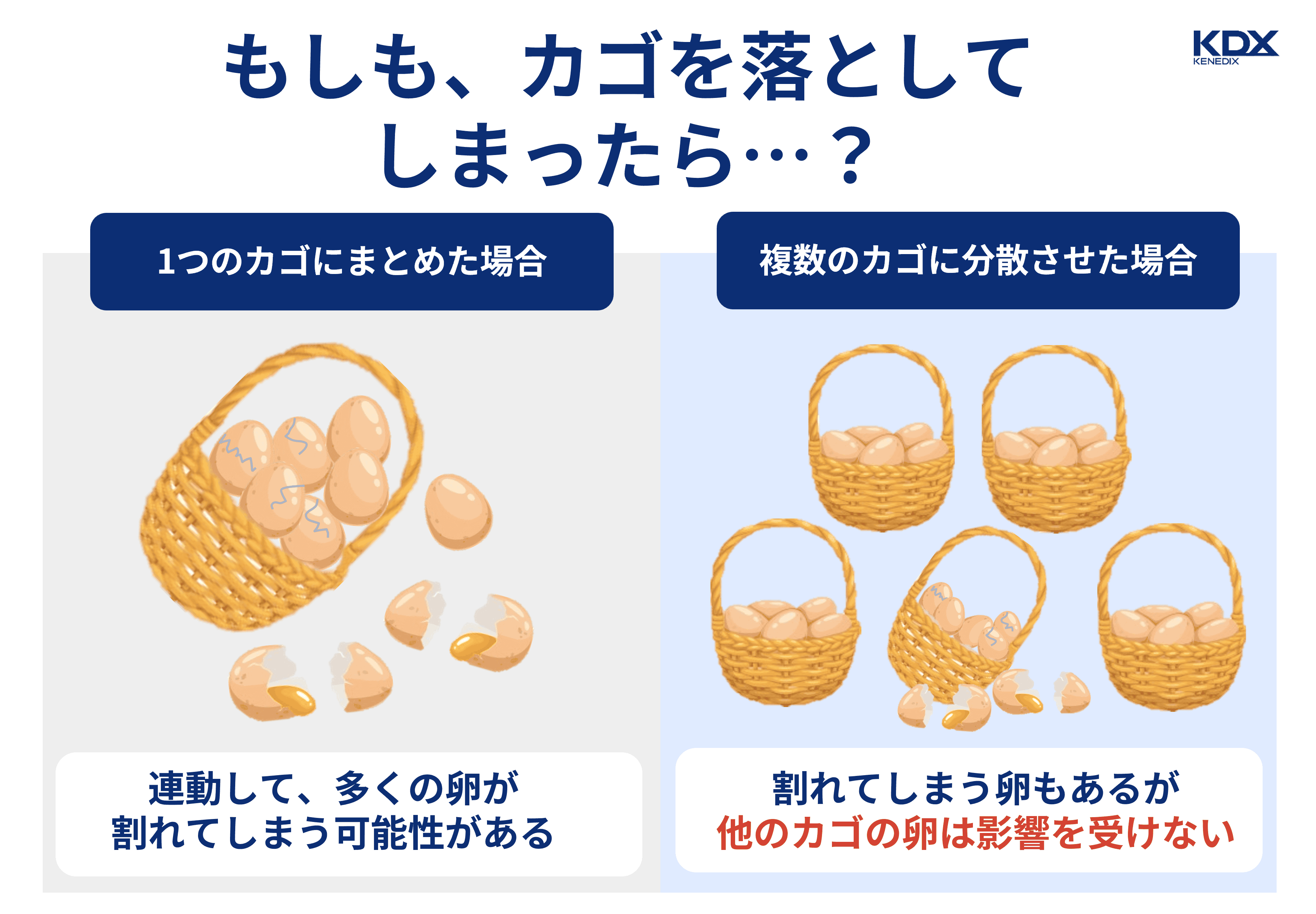

投資の世界には「卵は1つのカゴに盛るな」という有名な格言があります。

大切な卵を1つのカゴに入れてしまうと、そのカゴを落としたときに全ての卵が割れてしまうからです。

これは投資でも同じで、資産を1箇所に集中させると、大きな損失を被るリスクがあります。

画像素材:Adobe Stock

資産の損失リスクを回避するため、複数の投資商品を組み合わせる方もいるでしょう。例えば「A社の株式だけでなく、B社とC社の株式も買っておこう」という具合です。

しかし、これは「卵を同じカゴに入れる」だけとも言えます。A社もB社もC社も「株式」という同じ種類の投資であり、もし株式市場全体が暴落してしまった場合、卵の入ったカゴごと落としてしまうようなもので、多くの企業の株価が一様に下がることも考えられます。

そのため、本当の意味で「卵を別々のカゴに入れる」とは、まず値動きが異なる複数のアセットクラス(株式、債券、不動産など)に資産を配分(アロケーション)することと言えるでしょう。

値動きの違いについて、景気後退の懸念が高まった場合を例に考えてみましょう。

一般的に、景気後退が見込まれる場合、企業の業績悪化懸念により株価には下落圧力が働きます。株式市場全体が下落方向に傾くと、別々の企業の株式を保有していても、株価の下落から完全に逃れることは難しいでしょう。

一方で債券価格は、一般的に株価と逆相関となる傾向があります。景気後退が見込まれると、投資家がリスクを避けるために債券の需要が高まり、また政策金利や資金需要の低下に伴って金利も低下するため、結果として債券価格が上昇することが考えられます。

このように、同じ経済環境において異なる値動きをするアセットクラスに分散投資することが、資産を守ることにつながります。

そのため、初めに具体的な金融商品の組み合わせであるポートフォリオを検討するのではなく、どのジャンルに資産を配分するか考えるアセットアロケーションに着目し、値動きの異なるアセットクラスを保有することで、「リスクに強い」資産運用が可能となるのです。

アセットアロケーションの重要性は論文でも説かれている

アセットアロケーションの重要性を説く際にその根拠としてよく引き合いに出されるのが、1986年にゲイリー・ブリンソン氏らによって発表された「ポートフォリオ・パフォーマンスの決定要因(Determinants Of Portfolio Performance)」という論文です。

※参考:「Determinants of Portfolio Performance」(Taylor&Francis Online)(参照日:2025年4月末時点)

同論文では、長期投資におけるリターン(投資収益)の変動のうち平均93.6%がアセットアロケーションに起因すると結論づけられています。この結論については、批判もあるものの、アセットアロケーションがリターンに起因することを示唆する1つの見解と言えます。なお、同論文に対する対立意見は、以下論文で確認できます。よろしければご参照ください。

・政策アセットミックスの見直し(横浜国立大学名誉教授 浅野幸弘氏)

・(英語)The Importance of Asset Allocation(イエール大学 Roger G Ibbotson教授)(参照日:いずれも2025年4月末時点)

アセットアロケーションの重要性をご理解いただけたところで、次にお伝えしたいのは、アセットアロケーションを行う際に大切になってくる「リスク・リターンのバランス」です。

収益(=リターン)だけを追求したり、価格変動の可能性(=リスク)をひたすら回避したりするだけでは、一定以上の収益をあげつつ大きな損失は回避する、といった「バランスの取れた」アセットアロケーションにはなりません。

理想的なのは「ローリスク・ハイリターン」なアセットクラスですが、残念ながらそんなものはありません。リスク・リターンをそれぞれ考慮し、「ローリスク・ローリターン」や「ミドルリスク・ミドルリターン」を選びつつ一部分だけ「ハイリスク・ハイリターン」にまわすなど、期待リターンやリスク許容度に応じたアセットクラスをバランスよく組み合わせることが肝要です。

アセットアロケーションを行う際、リスク・リターンのバランスが大事ということはお分かりいただけたかと思います。

では、リスク・リターンのバランスを取って適切なアセットアロケーションを行うには、何を判断基準とすれば良いのでしょうか?

判断基準となる主な要素には次のようなものが挙げられます。

「何を目的として資産運用を行うのか?」は資産運用の大前提であり、重要な判断基準となります。

例えば、「1,000万円を運用して増やしたい」というニーズは同じであっても、以下のケースではリスクの取り方が異なってくるでしょう。

30年後の老後生活への備えが目的で、3,000万円を目標額とするケース

→現時点では、ある程度のリスクを取ってリターンを追求したい

5年後の住宅購入が目的で、1,200万円を目標額とするケース

→確実に必要となる資金で、大きく減らすわけにはいかない

上記のケースにもあるとおり、具体的な目標額を設定しておけば逆算して期待リターンを計算できるため、アセットアロケーションの検討がしやすくなるでしょう。

リスク許容度とは「保有する金融商品が下落した場合、どの程度の損失まで受け容れられるか」の度合いです。投資にはリスクがあるため、考えておきたい要素です。

どこまでの損失に耐えられるかは、人それぞれの考え方や運用目的・置かれた状況で異なってくるため、まわりがどうしているかではなく自分自身に焦点をあてて考えるのがポイントです。

例えばリスク許容度が小さい場合、上手く行けば資産を倍以上に増やせるが下手をすれば半減のおそれがある「ハイリスク・ハイリターン」なアセットクラスを、アセットアロケーションに含めるべきではないでしょう。

年齢やライフステージは、前述の資産運用の目的やリスク許容度に影響を与える重要な要素です。

例えば、一般的に20代・30代の資産運用期間は長く、運用に回す資金も大きくないため、保有する金融資産が大きく下落した場合でも、5年10年かけて挽回する時間的な余裕があると言えます。

逆に、運用益を享受する(引き出す)タイミングが近づく60代・70代の場合、運用金額も大きくなるため、万が一、資産を大きく減らすような経済環境となった場合の影響が大きいと考えられます。

また、結婚・育児・進学・住宅購入・定年退職・介護などライフステージの節目においては、運用の目的や金額、リスク許容度などが変化することで、アセットアロケーションを見直すきっかけになるでしょう。

リスク商品の比率の目安を押さえよう

一般的に、株式が含まれるアセットクラスには「100から年齢を引いたパーセンテージ」で運用資産を配分することが妥当と言われています。

例えば30歳なら「100-30=70」で70%、40歳なら「100-40=60」で60%が目安となるイメージです。

ただし、これはあくまで1つの考え方です。リスク許容度によっては株式投資のみを行ったり、元本保証の金融商品に限定したりとアセットアロケーションはさまざまと言えます。

資産運用に回すお金は、人により意味合いが異なります。現状どのくらいの資産を持っているのか、収入のうちどの程度を回しているのか、など資産状況や収入も大事な判断基準です。

例えば同じ500万円の運用でも、1億円持っている人と1,000万円持っている人とでは、万が一損失を被った場合の経済的・精神的ダメージは大きく異なります。

また、毎月の給与収入が25万円の人が50万円の損失を被れば相当不安になると思いますが、毎月150万円の収入がある人なら、ショックは受けてもそこまで深刻にはならないかもしれません。

一般的に資産運用は余剰資金で行うべきと言われますが、資産状況や収入もアセットアロケーションに大きな影響を与える要素です。

将来的な経済動向を正確に見通すことは難しいですが、ご自身が考える経済見通しもアセットアロケーションの判断要素です。

というのも、「日本経済の見通しは明るい」と考える人と「日本経済の先行きは暗い」と考える人とでははおのずと配分先が異なってくるからです。

例えば、経済の発展を確信しているなら株式や不動産の比率を高めにする、経済に暗雲が垂れ込めていると思うなら債券を多めにする、といった投資判断につながるでしょう。

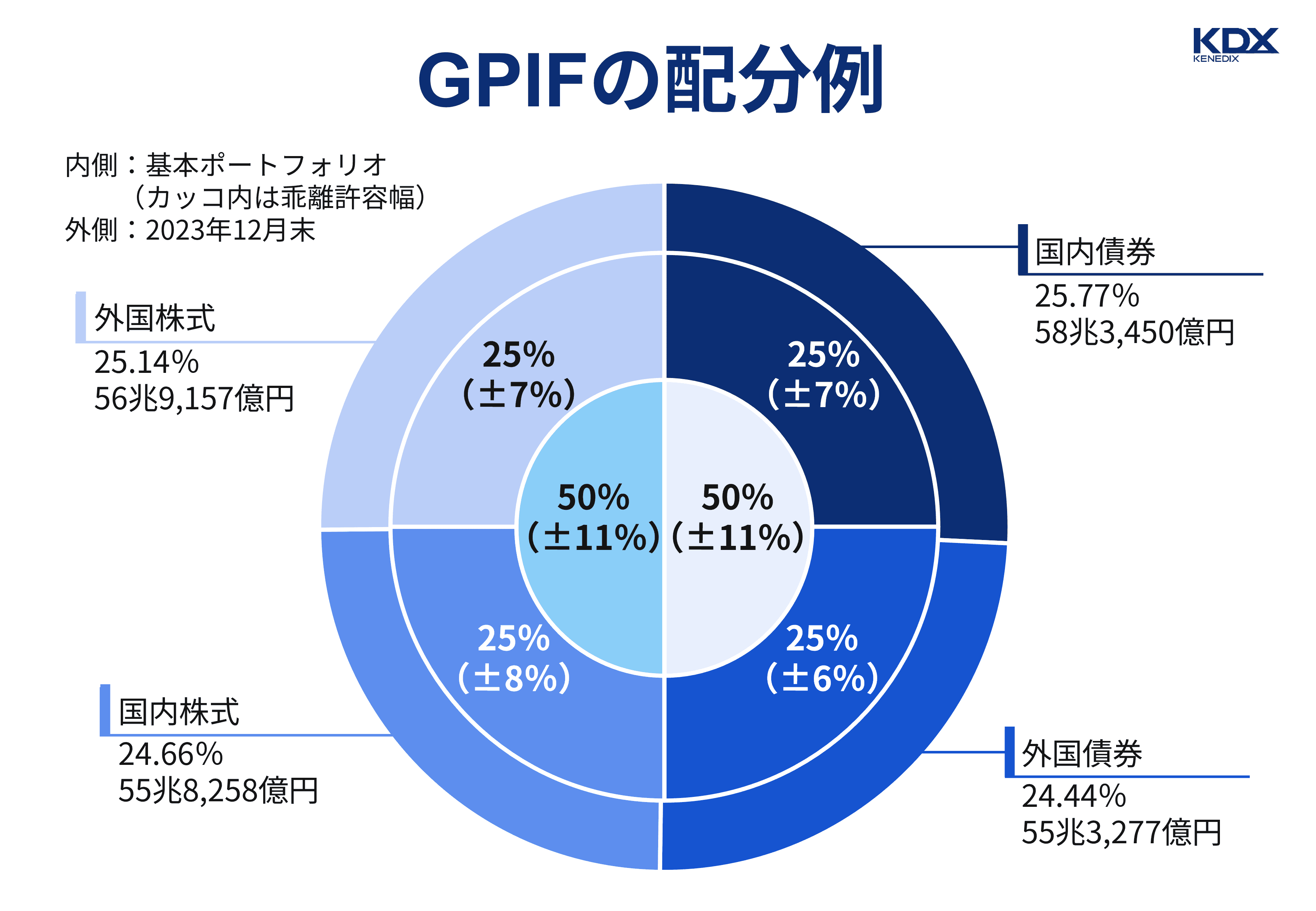

参考:GPIFの配分例

GPIF(Government Pension Investment Fund, 年金積立金管理運用独立行政法人)は、年金積立金(納付された保険料を年金給付に充てた後に残った余剰金)を運用する法人で、言うなれば「究極の安定的&効率的運用を追求する団体」です。

少子高齢化が進行する中でも現役世代の負担が大きくなり過ぎないよう、補填資金となる積立金を増やすと同時に、年金給付がストップする事態を決して起こさないよう、大きな損失は絶対に回避しなくてはならず、極めて難しい舵取りが求められます。

そんなGPIFのアセットアロケーション(ポートフォリオ)は下のグラフのとおりで、債券と株式が日本と海外でおよそ25%ずつきれいに分割されています。

出典:年金積立金管理運用独立行政法人「2023年度の運用状況」(参照日:2025年4月末時点)

上記はあくまで一例ですが、年金財政に直結する運用を任されているGPIFのアセットアロケーションは、参考になる箇所も多いでしょう。

これまでアセットアロケーションをどのようにして行えば良いかを解説してきましたが、配分先の「アセットクラス」には、おおまかに分けて次の4つがあります。

※下記記載のリスク・リターンレベルは各アセットクラスの相対的な特徴を捉えたものです。個々の金融商品のリスク・リターンレベルは目論見書や有価証券届出書などをご確認のうえ、慎重にご自身でご判断ください。

個別の企業への出資金額に応じて発行される有価証券が株式です。

その企業の業績などに応じて価格が増減するため、その増減幅による利益あるいは損失が出ます。

投資する場合、個別銘柄を購入する方法や、特定の条件やテーマにあてはまる銘柄を集めた株式型投資信託を購入する方法などがあります。

投資金額 :数万円〜数百万円で投資可能。投資信託なら100円で投資可能な場合もある

なお、株主優待(企業が株主に提供する特典)制度がある銘柄もあります。

「行きつけの百貨店での買い物が1割引になる株主優待カードがありがたい」

「いつも株主優待品の食事券を使うので、近所の飲食店で支払いをしたことがない」

など有効活用できる場合はリターンに加えて計算することができそうです。

投資金額:数ドル(購入単位である1株の価格)から投資可能

お金を貸してくれた投資家に対し、国や地方公共団体、企業が発行する借用書と言えるのが債券です。

投資する場合、個人向けの個別債券(国債・地方債や社債)を直接購入する方法と、数十もの銘柄の債券をセットにした債券型投資信託を購入する方法があります。

投資金額:個人向け国債および地方債は主に1万円から、個人向け社債は10万円や100万円など、投資信託なら100円で投資可能な場合もある

リターン

満期まで保有していれば元本は全額返済されるので発行体がデフォルトしない限り元本割れはなく利回りも約束されているが、一般的に株式などに比べ期待リターンは低い

リスク

発行体の格付にもよるが、比較的低リスク。国債はとりわけ安全性が高いと言われる

また、債券型投資信託は満期の異なる複数債券のセット商品であるため、投資元本を換金するためには任意のタイミングで投資信託を売却する必要があります。その際、売却代金と投資元本の差額が利益や損失となります。

投資金額:例えば米国債なら100ドルや1,000ドルなど、投資信託なら100円から投資可能な場合もある

上場株式や債券といった伝統的な金融商品とは異なるリスク・リターン特性があるアセットクラスの総称が「オルタナティブ投資」です。これに分類されるアセットクラスには以下のようなものが挙げられます。

オルタナティブ投資については別の記事で今後解説予定ですので、乞うご期待ください。

預貯金も立派なアセットクラスの1つです。預け先によって金利は異なりますが、一般的に国内銀行の預金金利は極めて低いと言えます。

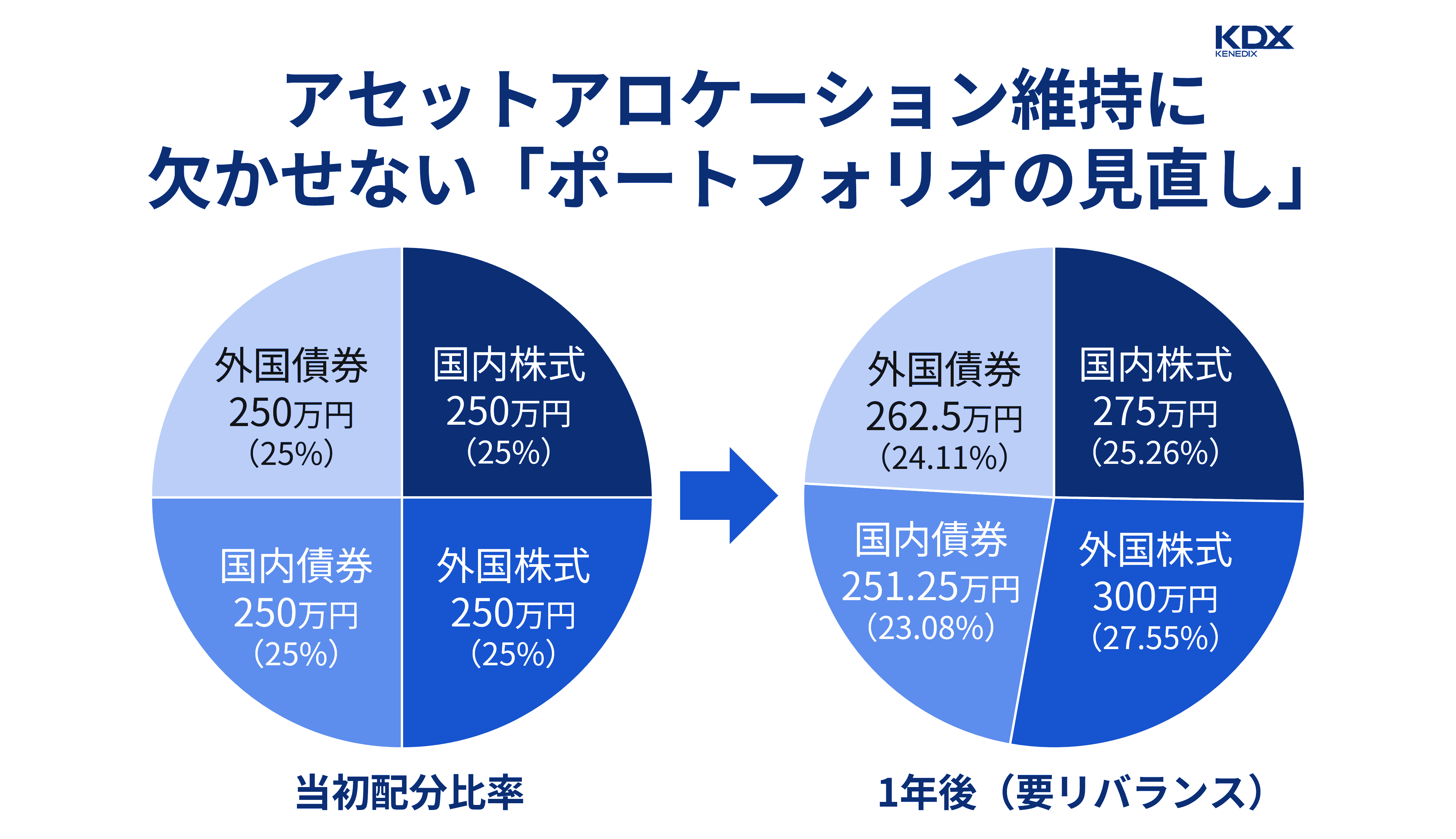

アセットアロケーションに基づき、具体的な金融商品でポートフォリオを構築して資産運用していても、時間が経てば、金融商品の価値やリスクの変化により、アセットアロケーションの比率も変化します。

一般的に、株式の期待リターンは債券の期待リターンより大きいため、資産における株式が占める割合は徐々に上がり、相対的に債券が占める割合は徐々に下がる傾向にあります。

したがって、最初に例えば国内株式・外国株式・国内債券・外国債券に等分して投資しても、その比率はどんどん変化するのです。

【例:1,000万円を4等分して投資した場合における1年後の配分比率】

前提:1年で国内株式の資産額が10%、外国株式が20%、国内債券が0.5%、外国債券が5%上昇した場合の資産額および資産総額内に占める割合の比較

上図は上記前提で1年経過時の比率変化の例です。このまま5年、10年と放置すると当初設定した比率からの乖離が大きくなっていくことは想像に難くないでしょう。

当初設定した比率から乖離するということは、当初想定したリスク・リターンからも乖離しているということですので、投資金額の調整など、ポートフォリオに手を入れて想定通りの比率に戻す作業「リバランス」を行う必要があります。

リバランスには、増えたものを売却して得たお金で減ったものを買い足す方法と、新たに資金を投入して減ったものだけ買い足す方法の2種類がありますが、実施する頻度は年1回程度が適当と言われています。

なぜなら、相場には波があり、資産が日々増減するのは自然なことで、わずかな比率の変化を修正していてはきりがないためです。

さらに、リバランスにはそれなりの手間がかかり、売買手数料や税金などのコストが発生するケースも多いため、本末転倒になってしまうこともあります。

毎年決まった時期の棚卸しといった感覚で、ご自身の状況に合わせて行うことをおすすめします。

ポートフォリオではなく、そのベースとなるアセットアロケーション自体を見直す「リアロケーション」は投資方針の転換を意味するため、頻繁に行うものではありませんが、何かしらのライフステージの変化がそのタイミングとなり得ます。

結婚や、子の就職など世帯人数の変化につながるイベントや、転職や退職、住宅購入といった家計の変化につながるイベントは、資産運用の目的や目標額、リスク許容度に影響する場合が多いためです。

ライフステージが変化したにもかかわらずリアロケーションを行っていないと、資産運用の目標額が不足していたり、あまりに高過ぎるリスクを負ってしまっていたり、ということになりかねませんので、生き方・暮らし方が変わりそうなときは運用方針を見直してみてはいかがでしょうか。

本記事の要点を以下にまとめました。

アセットアロケーションとポートフォリオの違いは下記のとおりです。

■アセットアロケーション

資産運用にあたり、どのジャンル(=アセットクラス)に資産を配分するか、を決めること

■ポートフォリオ

配分した各アセットクラスの枠に具体的にどの金融商品を組み入れるか検討し、購入した結果のこと

アセットアロケーションの基本的な考え方は下記のとおりです。

アセットアロケーションには「リスク・リターンのバランス」の視点が不可欠

アセットアロケーションの判断基準として、次の5つを取り上げました。

本記事をきっかけに、ご自身にとって適切なアセットアロケーションでリスクをコントロールしながら、納得できる資産運用の実現につながれば幸いです。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。