分散投資先として不動産を選ぶメリットとデメリットを徹底解説

#分散投資

KDX ST パートナーズ株式会社

2026年4月14日

※この記事は、特段の断りがない限り、2025年8月時点での情報を基に作成しています。

「そろそろ分散投資を考えたいけれど、

どんな種類があるの?」

「分散投資先として、

どんな投資商品を選ぶべきだろう?」

初めての分散投資で、何から考えるべきなのか、どの投資先を選ぶべきなのか右も左もわからない方もいるかと思います。

資産運用における分散投資では、主に下記の3種類の方法で考えていくのが一般的です。

もちろん、3種類の条件全てを満たした分散投資をしなければいけないわけではありません。

しかし現在投資している対象と比較して、上記の分散を意識したうえで新たな投資先を選ぶことができれば、より高い分散効果が期待できるでしょう。

上記の分散方法を基準にしたうえで、個人投資家の分散先におすすめの投資商品9つをご紹介します。

近年、投資商品は増えているからこそ、個人投資家それぞれの状況やニーズに合わせた分散投資先の選定が重要になります。

分散投資先選びを間違えてしまうと、せっかく分散を意識したのに市場変動で同じタイミングで損失が生まれてしまう可能性もあるのです。

そこでこの記事では、個人投資家が分散投資先選びで失敗しないために、下記の内容を解説していきます。

この記事で分かること

これから、分散投資をするからには「よりリターンを求めたい」とか、「少しでもリスクを抑えたい」といった目的があるかと思います。

個人投資家それぞれのニーズにあった分散投資ができるように、ぜひこの記事を最後まで読んで参考にしてみてください。

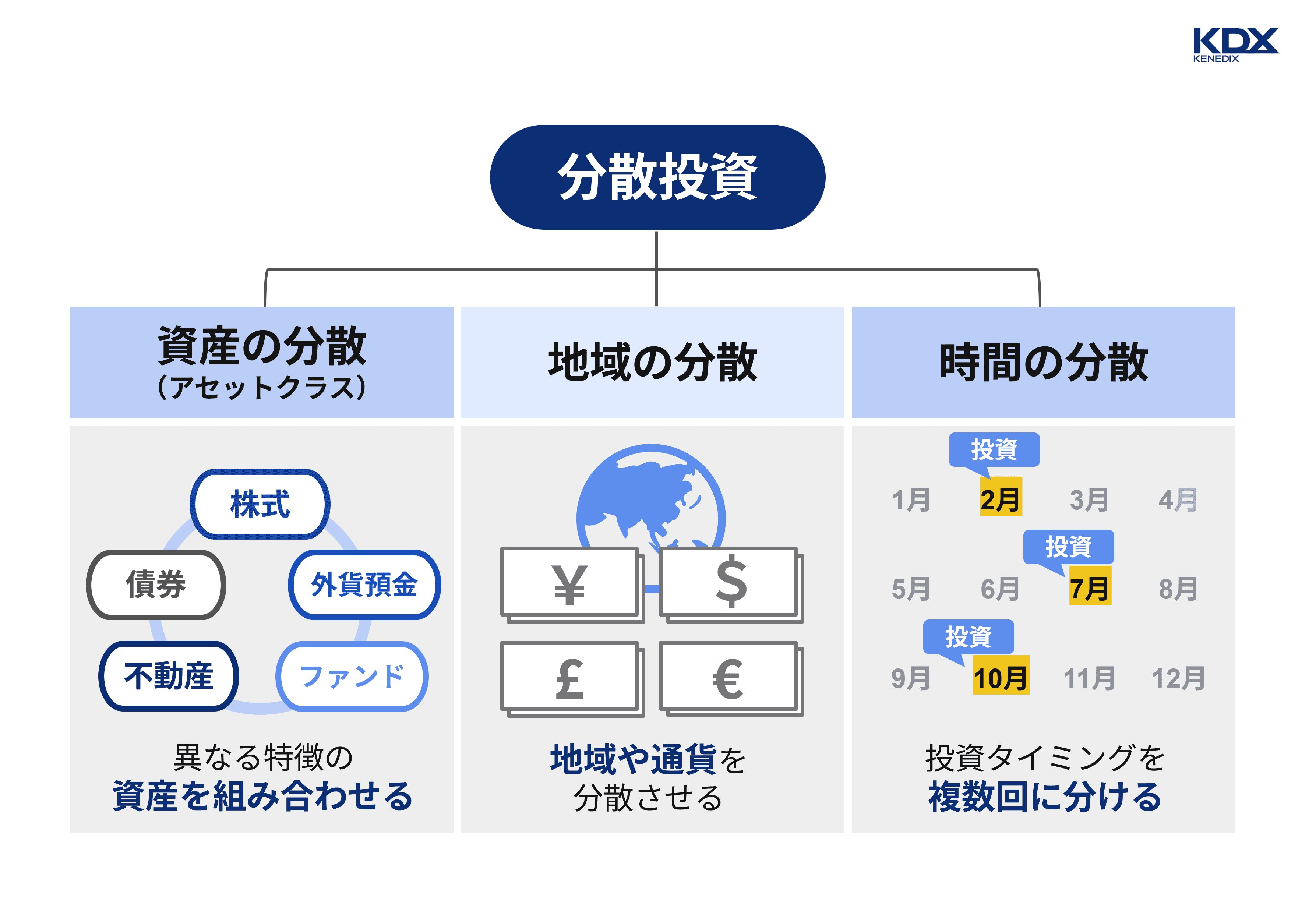

1)分散投資の種類は3つ

2)個人投資家の資産分散に適した9つの投資商品

3)やみくもに分散投資するとリターンも分散されてしまうので注意

4)分散投資を本格的に行うなら「アセットアロケーション」も考えるべき

5)まとめ

一言で「分散投資」と言っても、深く考えずに数多くの投資先に資産を分散すれば良いというわけではありません。

分散投資で後悔しないために覚えておくべき分散の方法は主に下記の3種類です。

同じような種類の投資先だけに資産を集中させてしまうと、市場変動で全ての投資先で損失が出てしまう可能性があります。

大きな損失を回避するためにも、手当たり次第複数の投資をするのではなく、あなたに本当に必要な分散投資を考えておくべきです。

3種類の分散の方法を理解して選べるようにするために、具体的に解説していきます。

分散投資と聞いて、ほとんどの人が思い浮かべるのが「資産を分散する」ではないでしょうか。

投資した資産の値動きは、投資した投資先や投資商品それぞれの種類によって変わります。そのため、資産の種類を分散することで、大きなリスク回避につながるのです。

代表的な資産の分散先として挙げられるのは、主に以下のようなものがあります。

※それぞれの資産について具体的に知りたい方は、リンクよりご覧いただけます。

上記のように、個人投資家が選べる投資先や投資商品はさまざまです。どの種類を選ぶかによって、影響を受ける要因や値動きのタイミングなどが大きく変わってくるでしょう。

例えば、株式だけに集中投資してしまった場合、市場変動や為替変動によって保有している株式全てが値下がりしてしまうかもしれません。

しかし、違う値動きをする不動産やコモディティなどにも分散投資しておけば、資産全体の値下がりを回避できます。

資産の分散は、分散投資を考えるうえで、とくにイメージしやすい方法の1つです。現在保有している投資先とは違うところに資産をおいておけるように、考えてみましょう。

【同じ資産の中で、さらに細かく分散する方法もある】

資産の分散には、投資の種類自体を分散させる考え方だけではなく、同じ投資の種類の中でさらに銘柄や投資先を分散させる考え方もあります。例えば、不動産投資の中でも複数の物件に投資することや、株式投資の中でも複数銘柄の株式に投資するようなイメージです。

具体的には、2. 個人投資家向けの9種類の分散投資先で解説していきます。

投資先の「地域を分散する」ことも、資産運用において分散効果を高める方法の1つです。

なぜなら、投資先の地域によって基準となる通貨の価値や経済状況、そして今後の成長度合いなどが大きく変わってくるからです。

投資した資産の価値にダイレクトに影響するからこそ、地域を分散させることでリスク低減が期待できるでしょう。

地域で資産を分散させる場合は、大きく分けて「国内」と「海外」の2つに分かれます。

投資先を日本国内だけに集中するのではなく、海外の国々まで広げておくだけでも、資産価値を左右するリスクを分散できます。

分散投資をするうえで、「時間を分ける」ことも分散効果を高められる方法の1つです。

時間を分散させる際のポイントには、以下のようなものがあります。

投資をする時期や投資間隔の分散を意識しておくことで、万が一の大きな損失を回避できるでしょう。

投資においては「最適なタイミングで買う、売る」ことが重要になります。ほとんどの投資対象は日々値動きをしているからこそ、投資タイミングを見極めることが重要です。

たとえ「今が、投資するベストタイミングだ」と個人投資家が判断したとしても、数か月後には資産価値が大きく値下がり・値上がりする可能性も秘めているのです。

だからこそ、全ての資産を同じ時期に集中投資するのではなく、さまざまな時期に分けて複数回投資することでリスクを分散できます。

【短期運用と長期運用に分けることもリスク分散になる】

投資時期を考える際に、併せて考えるべきなのが運用期間の長さです。短期運用と長期運用では、リスクとリターンの想定が大きく違います。

短期運用と長期運用では、想定できるリスクとリターンが大きく変わるので、これらを組み合わせることでも分散効果が得られます。

分散投資の種類について理解できたところで、「実際に、どの投資先を選ぶべきなのか」と感じている方がほとんどではないでしょうか。

個人投資家が選べる分散投資先の種類にはさまざまなものがありますが、その中でも代表的な投資商品として主に以下の9つがあります。

代表的な投資商品

それぞれの投資先によって、個人投資家が分散投資先として選ぶべき理由や投資商品としての特徴が異なります。

実際に現在保有している投資商品と比較しながら、最適な分散投資先を選べるように、それぞれについて具体的に見ていきましょう。

※本章で解説するリスクとリターンのレベルは各アセットクラスのおおまかな特徴を捉えたものであり、個々の金融商品のリスクとリターンのレベルはそれぞれで異なります。

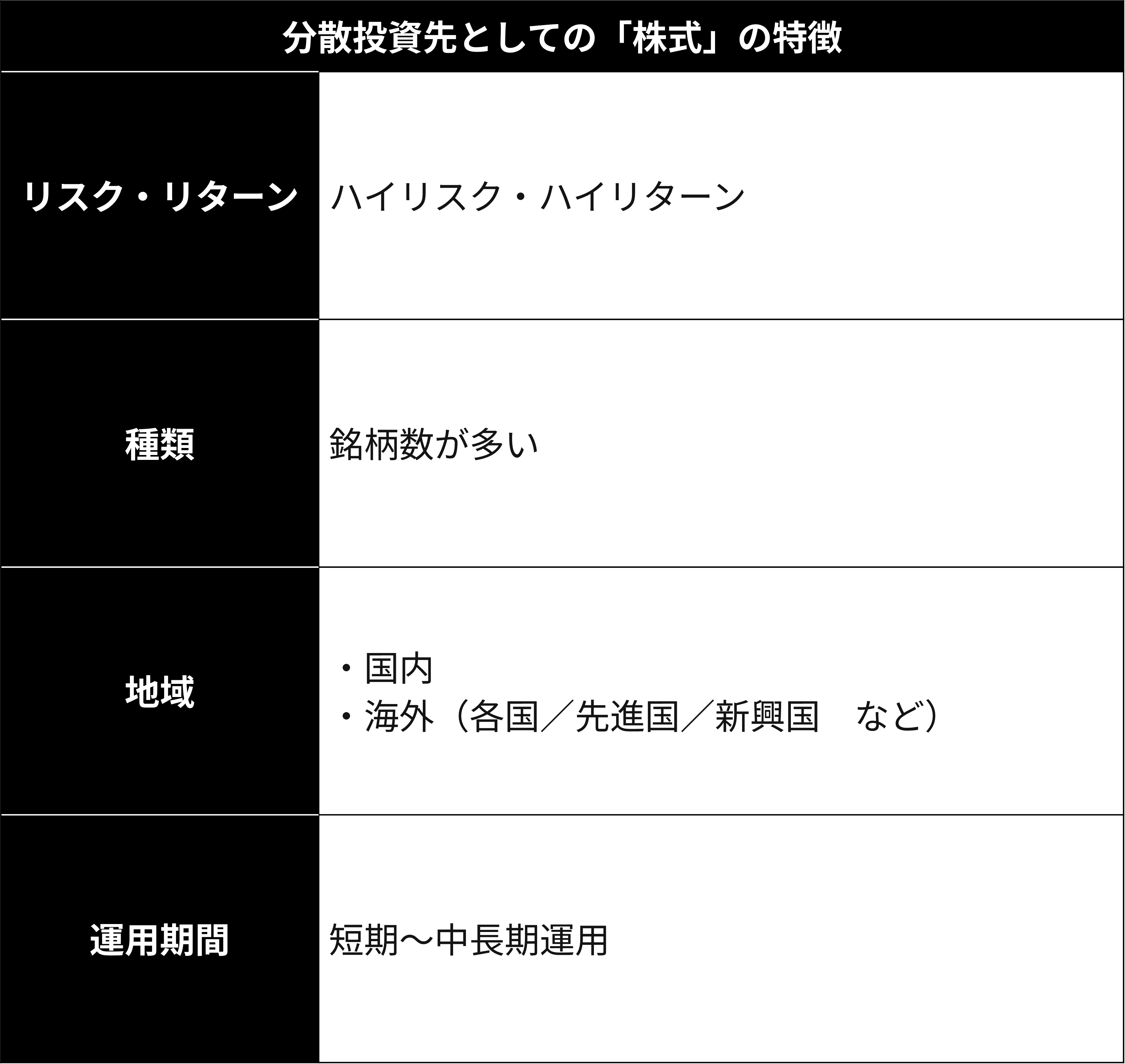

分散投資を考え始めた個人投資家の多くが、すでに株式への投資経験があるのではないでしょうか。

分散投資先として「株式」を検討する際には、現在の投資先と比較して分散効果が期待できるのかどうかを考えなければいけません。

そこで、下記のような一般的な株式投資の特徴を参考に、分散効果について考えてみましょう。

例えば、現在不動産投資をメインで行っており「よりリターン率が高い投資先を新たに選びたい」という場合は、株式投資が向いているでしょう。

しかし、株式投資は、銘柄の業種や将来性、あるいは投資の方法などによって分散効果が変わってくるからこそ、購入する銘柄や購入するタイミング、リターンの源泉などをよく吟味することも必要です。

少しでもリターンを受け取れる可能性を高くしたい場合や、個人投資家が自由に売買するタイミングをコントロールしたい場合などには、株式投資も分散投資先の候補の1つになります。

■株式の中で分散するなら保有銘柄数も考えるべき

株式投資の中で、リスク分散のために複数銘柄を保有する場合は「何銘柄保有するのか」も重要です。

一般的には、目的に合わせて下記の銘柄数を基準にするのがおすすめです。

多くの個人投資家が、複数銘柄を保有して分散する場合に上記の銘柄数を上限の目安としているので、参考にしてみてください。

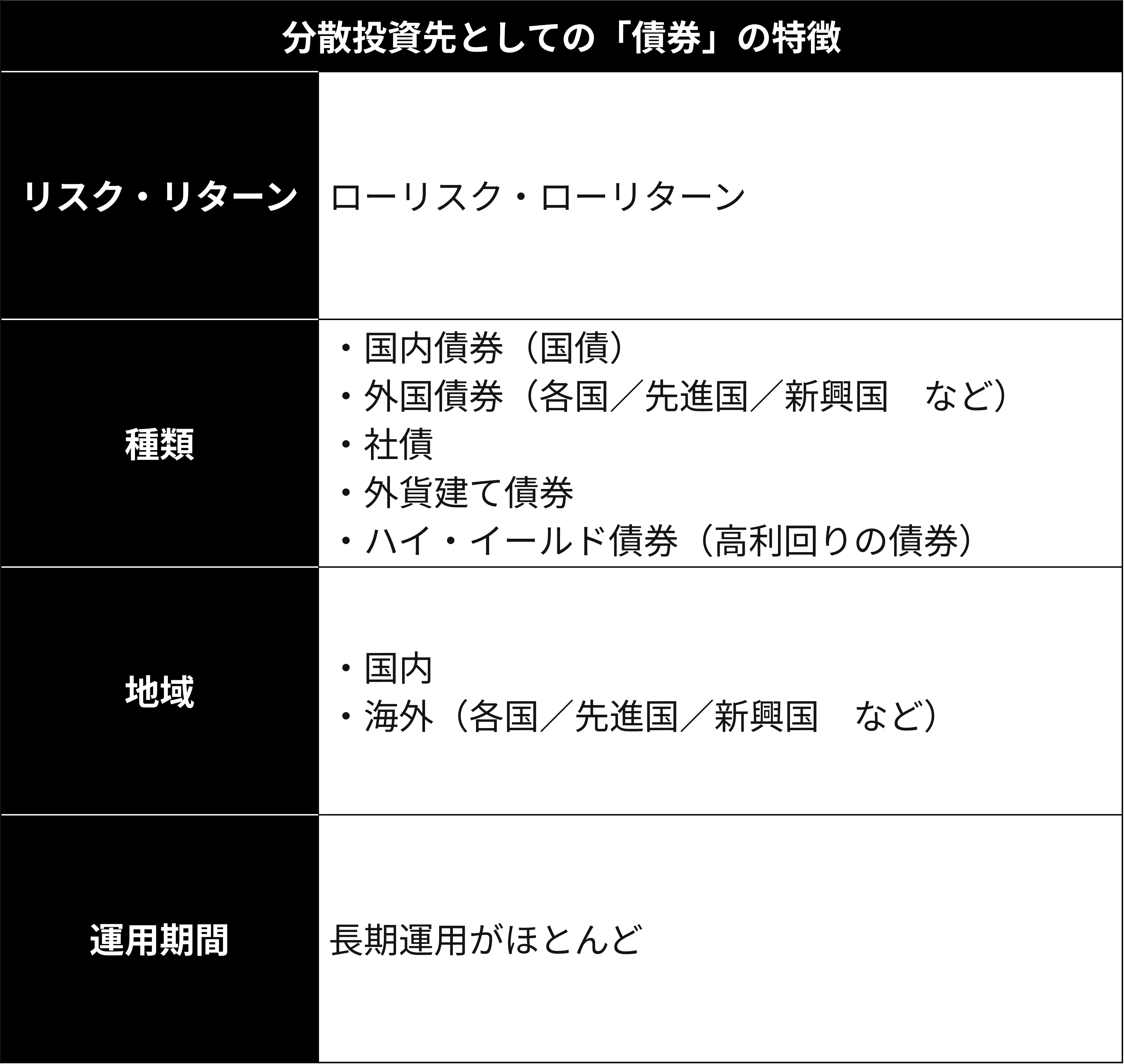

比較的、安定したリスク・リターンが期待できる債券は、リスク回避を目的とした分散投資先の1つです。

では具体的に、下記のような債権投資の特徴を参考に、分散効果について考えてみましょう。

長期運用が前提となる債券への投資は、その分リスクが比較的低いものが多いという特徴があります。

ただし、その債券の発行体である国や企業が財政難になると、利子の支払いや元本の償還に支障を来すリスクがゼロではないということも覚えておく必要があります。

また、円建てではなく外貨建てで投資した場合は、為替変動リスクも念頭に置いておく必要があります。

このようなリスク要素も理解したうえで、値動きの激しい投資商品ばかりではなく、長期運用でコツコツと積み上げていく債券を分散投資先に選ぶことで、リスク・リターンバランスを調整できるでしょう。

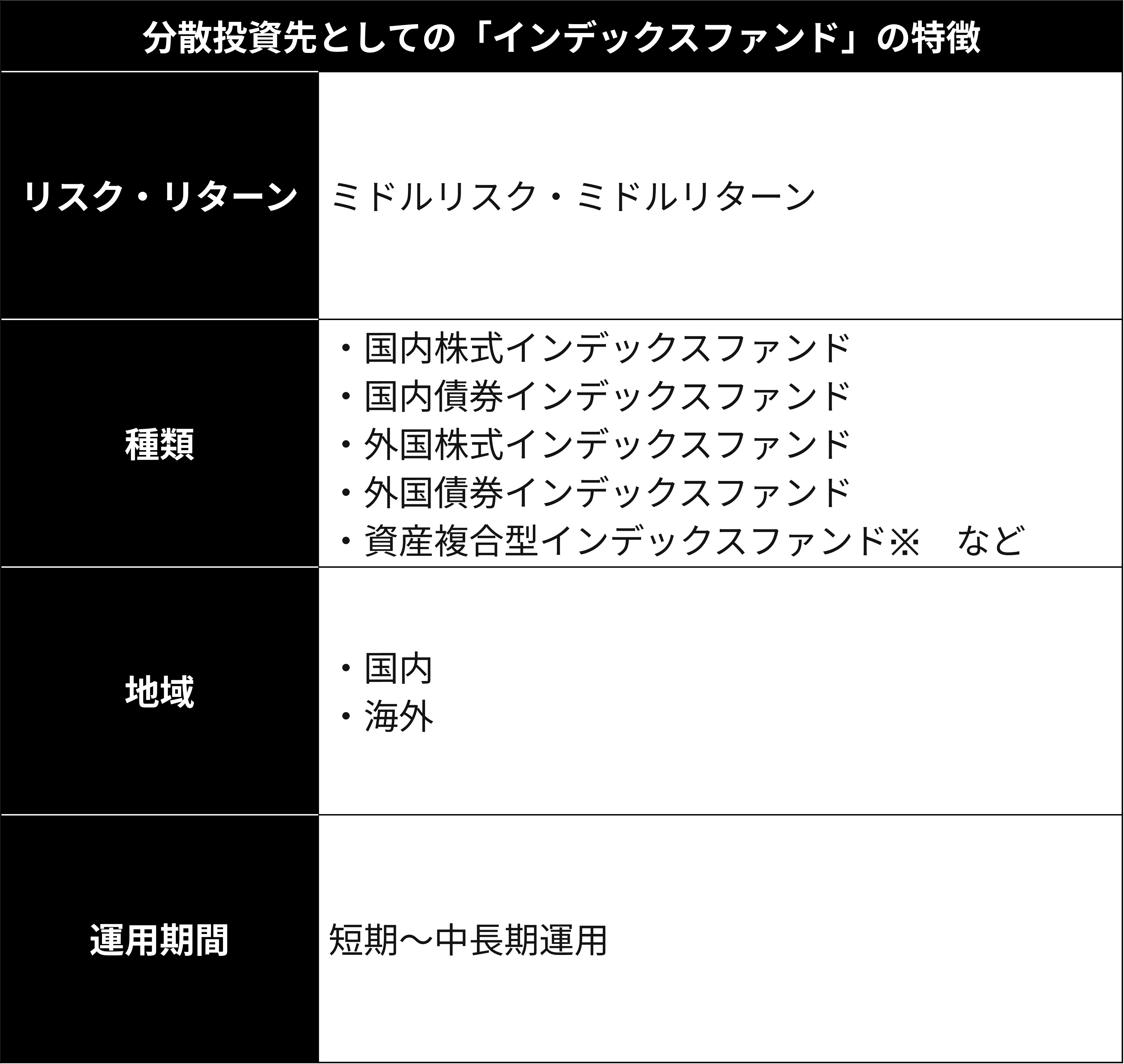

比較的値動きの激しい指標を目安とするインデックスファンド(インデックス型投資信託)も、分散投資先の候補の1つです。

では具体的に、インデックスファンドの特徴を参考に、分散効果について考えてみましょう。

※主に国内や海外、または両方の株式・債券・REIT等のうち複数の資産に投資するファンドのこと

投資信託であるインデックスファンドは、組み合わせられている銘柄によって、目安となる指標が変わります。

そのため、国内指標だけの場合と、海外指標だけの場合とでは、その値動きも異なるのです。

例えば国内と海外にはそれぞれ下記のような指標があります。

また、そのファンドを構成している銘柄数や種類も、それぞれのファンドによって異なります。

そのため、分散投資先としてインデックスファンドを選ぶのであれば、その投資信託の構成内容(銘柄)もしっかりと理解しておかなければいけません。

インデックスファンドは、さまざまな投資先にまとめて分散投資が可能になるため、ある程度のリターンを期待しながらも、リスク分散も同時にできるのが大きな特徴です。

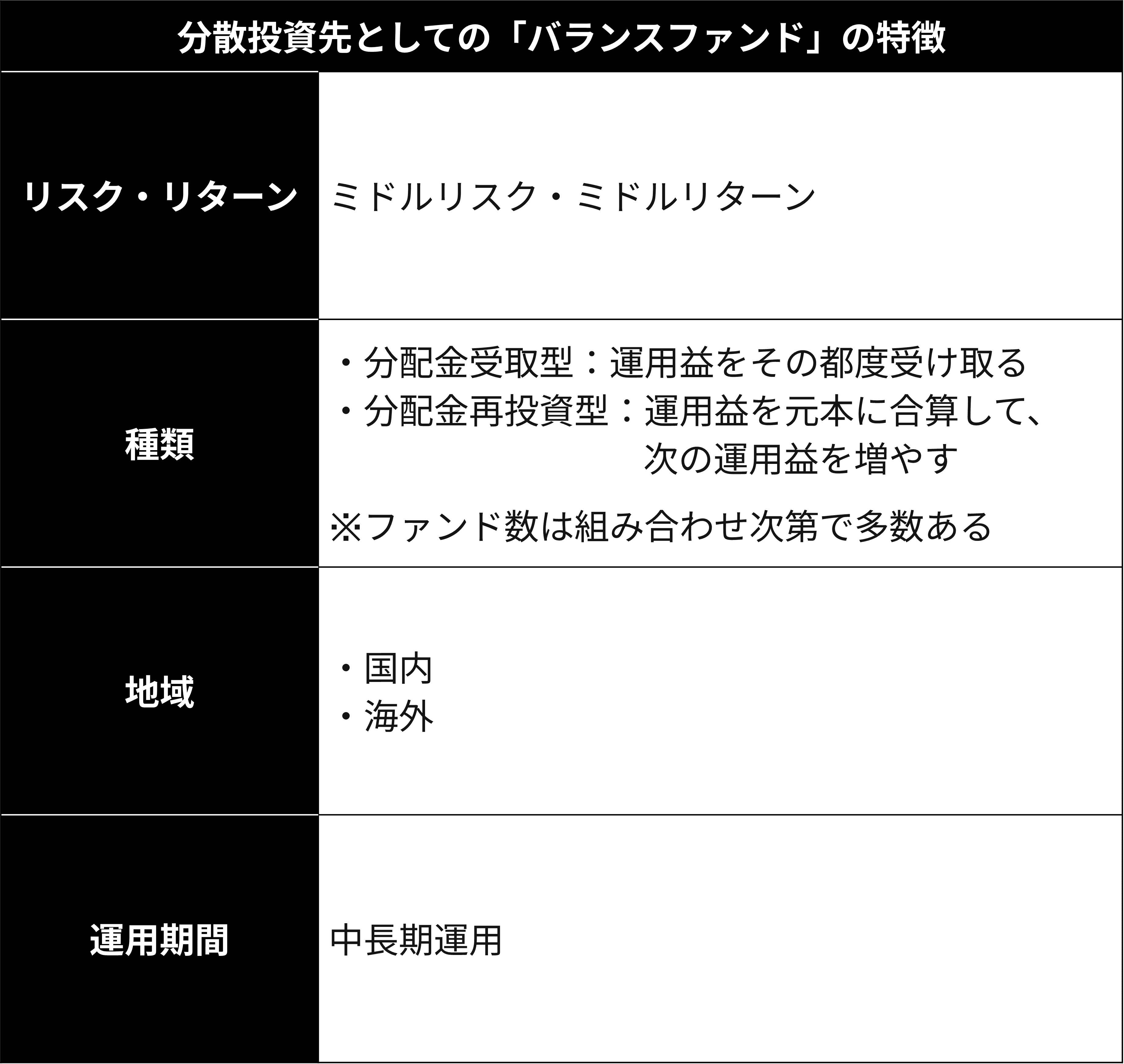

さまざまな株式を組み合わせた投資信託であるインデックスファンドに対して、株式だけではなく債券や不動産などをパッケージ化しているのがバランスファンドです。

では具体的に、バランスファンドの特徴を参考に、分散効果について考えてみましょう。

株式投資や債券だけではなく、REITやコモディティなど幅広い投資先をパッケージ化した投資信託である点が、バランスファンドの大きな特徴です。

そのため、効果的なリスク分散が期待できるでしょう。

と言っても、バランスファンドにはさまざまな種類があるので、投資先を絞り込む際には下記の要素を基準にしてみてください。

バランスファンドの中でもリターンを追求したい場合は、相場の上昇局面では株式などのリスクが高い資産への配分を高め、逆に相場の下落局面では債券や現金などへの配分を高めるなど、機動的な運用が特徴である変動型が向いている可能性があります。

反対にリスクを制御したい場合は、予め資産配分比率が固定されている固定型が向いていると言えるでしょう。

激しい価格変動を狙う投資商品ではなく、比較的リスクもリターンも守るタイプの分散投資を考えているのであれば、バランスファンドも選択肢の1つです。

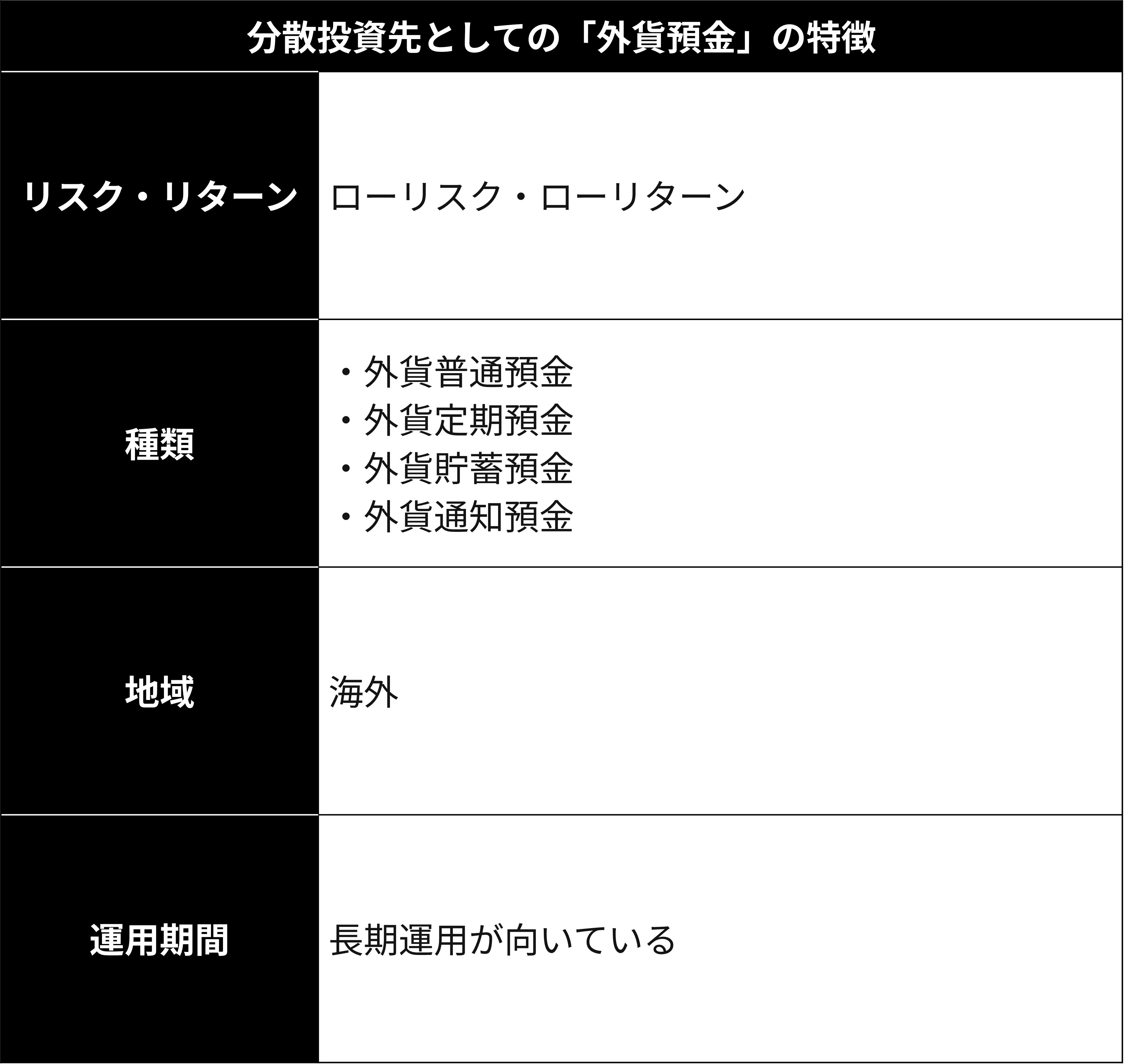

日本円ではなく海外の通貨で運用する外貨預金も、分散投資の選択肢の1つとなります。

では具体的に、外貨預金の特徴を参考に、分散効果について考えてみましょう。

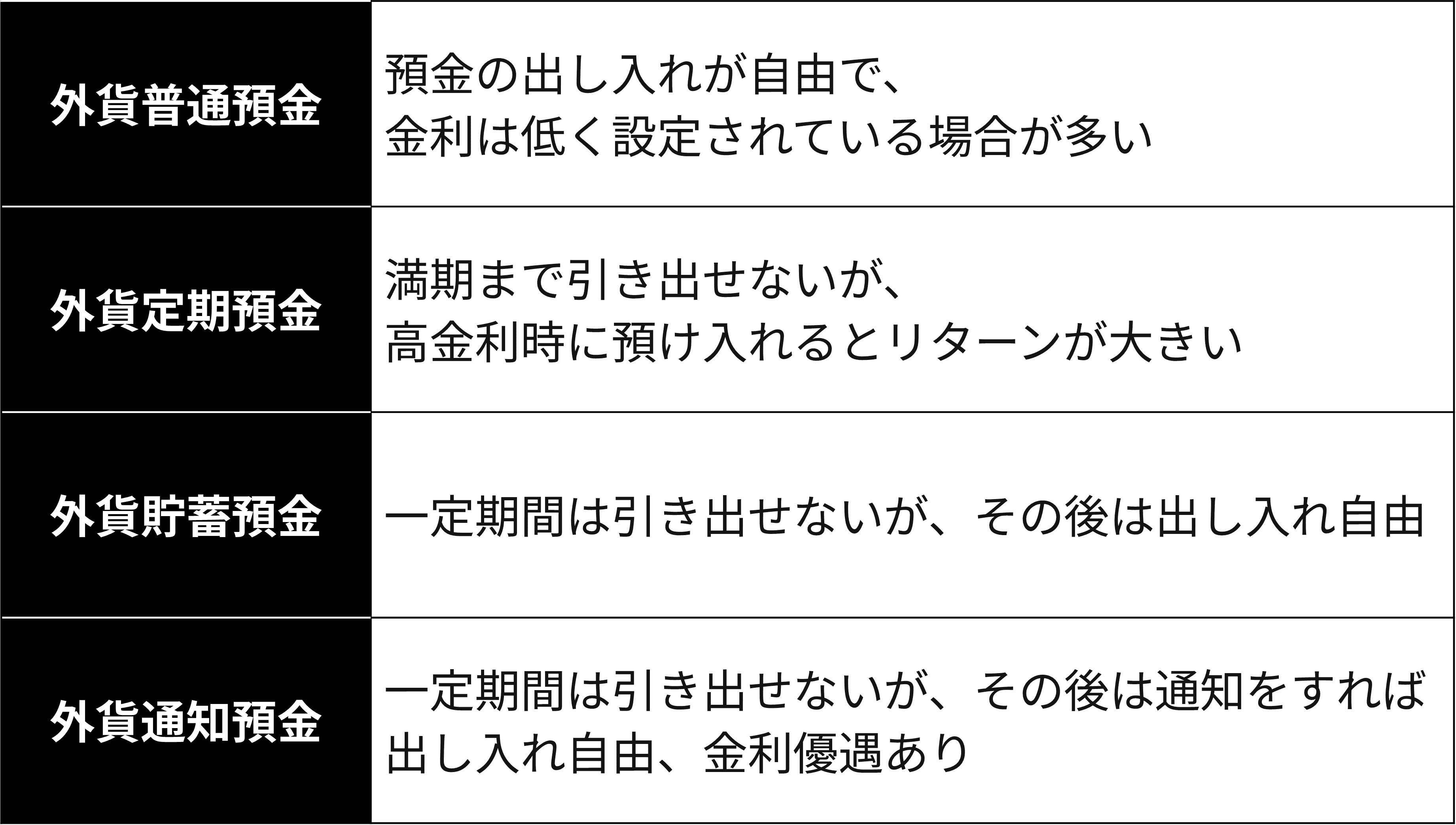

外貨預金は、国内預金よりも金利が高く設定されている場合が多く、主に運用期間中の金利と、預入時と払い戻し時の為替レートの変動によって生じる為替差益がリターンになります。

ただし預金の種類によって、金利や引き出し制限が変わってくるので注意しなければいけません。

選べる通貨も米ドルやユーロだけではなく、オーストラリアドルや人民元などさまざまです。

その国の情勢や為替レートによってリスク・リターンが変わるため、ローリスク・ローリターンではあるものの、運用形態は自身でしっかりと見極める必要があります。

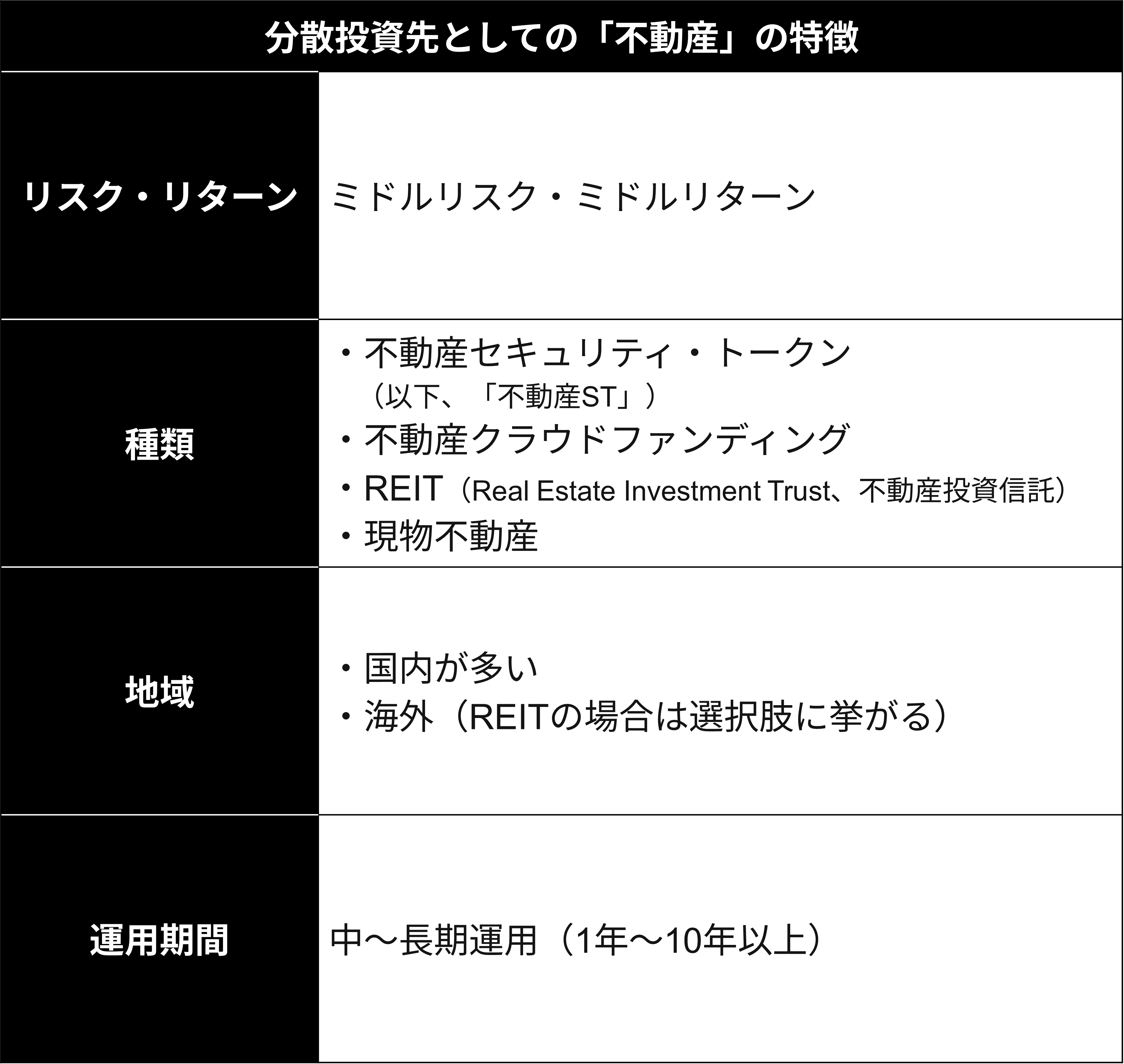

売却益を狙う投資商品ばかりを保有している場合は、リスク・リターン率の違う不動産投資を組み入れることでリスク・リターンバランスを整えた分散投資が可能です。

では具体的に、不動産投資の特徴を参考に、分散効果について考えてみましょう。

不動産投資は、投資対象物件の家賃収入による利益も、個人投資家へのリターンとなる場合が多くあります。

運用期間中は家賃収入による配当を安定して受け取れる場合がほとんどなので、売却益以外のリターンを確保できるでしょう。

「不動産に投資するなら何千万円もの元手が必要になる」と思われがちですが、近年では現物不動産投資とは違い、より小口の資金で気軽に投資できる不動産STやREITも登場しています。

どの不動産投資を選ぶかによって、必要になる元手やリターンも変わるため、個人投資家それぞれの状況とニーズに合わせて適したものを選びましょう。

様々な不動産投資の手法について、具体的に下記の記事でそれぞれの違いを解説しているのでご覧ください。

不動産STは暗号資産(仮想通貨)・J-REITと何が違う?注意点・選び方も一挙解説

不動産ST|不動産クラウドファンディングとの共通点・相違点とは?

不動産ST|J-REIT(リート)との共通点・相違点とは?分散投資先として不動産を選ぶメリットとデメリットを徹底解説

気軽に組み込める、長期運用の分散投資先なら「不動産ST」

さまざまな不動産投資商品の中でも、「中~長期にわたる運用期間中、自分で管理をせずに家賃収入を得たい」という場合に検討していただきたいのが不動産STです。

値動きを気にせずに、運用期間中は安定した家賃収入を確保できるので、現在短期の運用商品ばかり保有している方にこそ向いていると言えるでしょう。

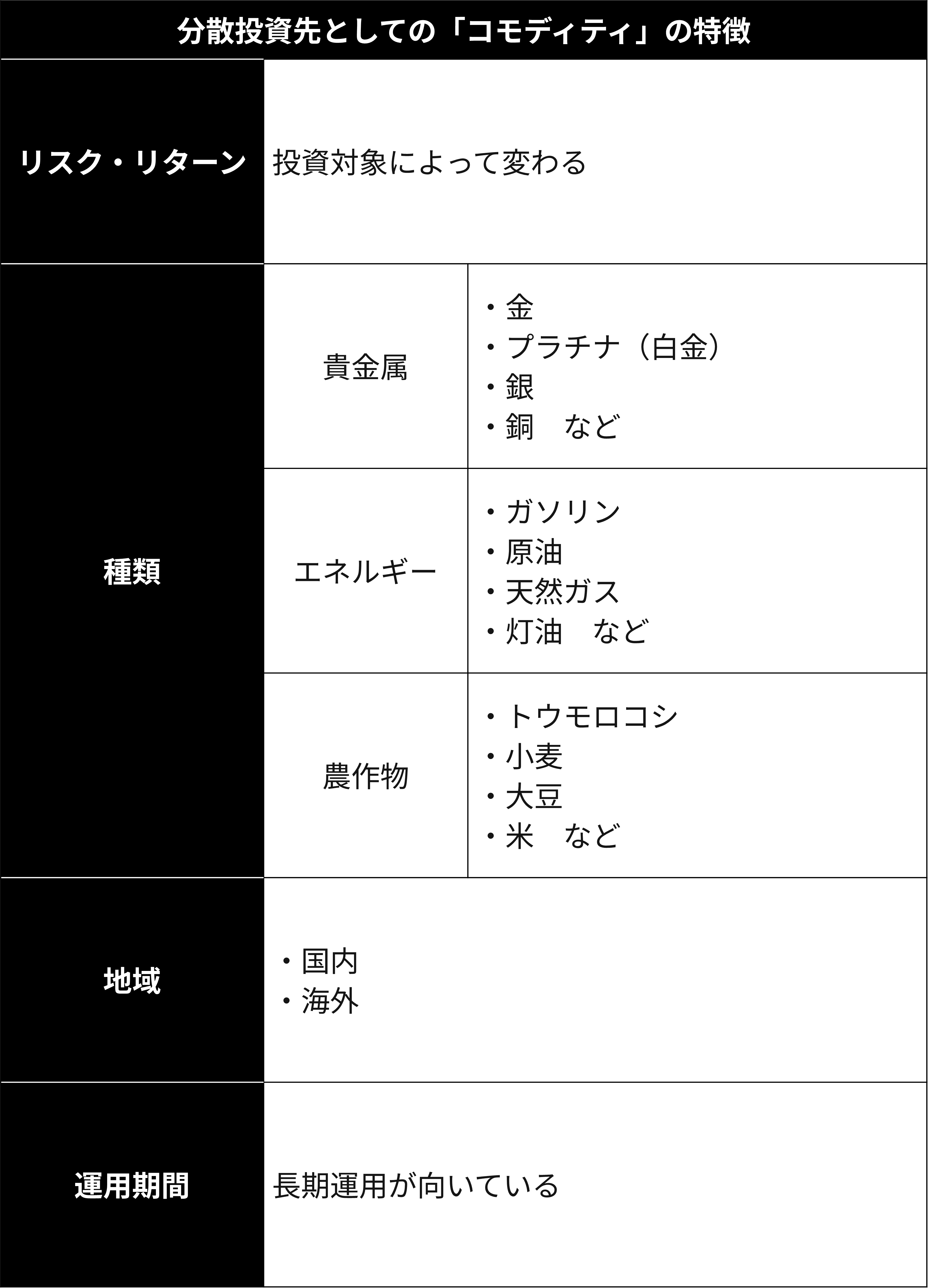

貴金属やエネルギー資源、農産物など実際に存在している商品としてのコモディティは、株式や不動産などとは違う値動きをする場合がほとんどなので、分散投資先に適しています。

では具体的に、コモディティの特徴を参考に、分散効果について考えてみましょう。

中には「金投資は知っているけれど、他は知らなかった」という方も多いのではないでしょうか。

投資対象が変われば、値動きを左右する外部要因も変わるため、何に投資していくのかも重要です。

また、どの投資対象を選ぶかによって、投資方法も以下の3種類に分かれます。

もちろん、コモディティへの投資は値動きの激しい個別株式などと比較すると、値動き自体は緩やかになるのが一般的です。

そのため、短期運用で売却益を狙うよりは、長期運用で長い目で見た値上がりを期待するのに向いているでしょう。

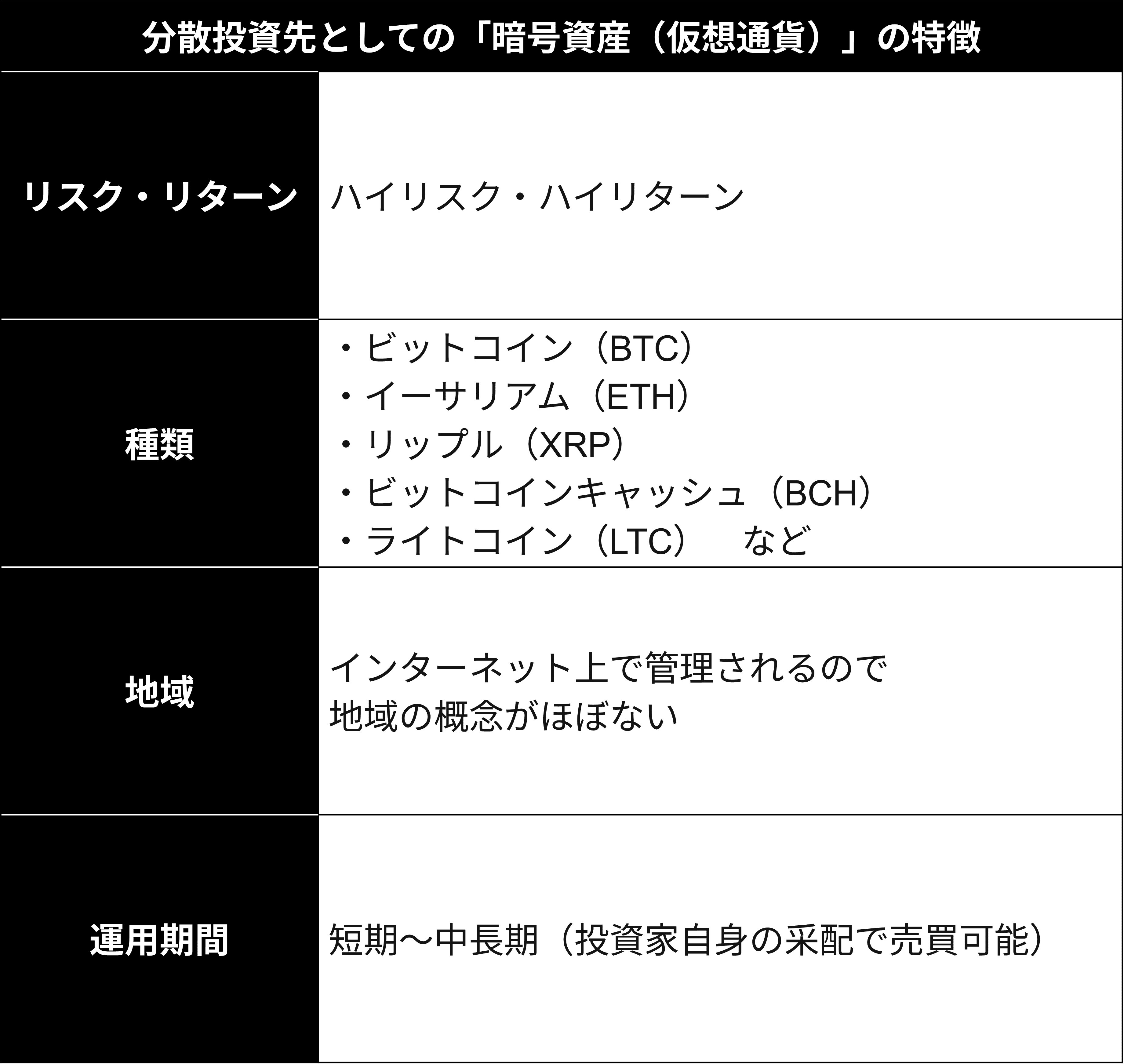

比較的安定した投資商品ばかりを保有しており、これからは勝負に出る投資もしていきたいという場合は、暗号資産(仮想通貨)での投資も分散投資先となるでしょう。

では具体的に、暗号資産の特徴を参考に、分散効果について考えてみましょう。

暗号資産への投資は、基本的に数百円からはじめることができます。気軽に投資をスタートできるという面もありますが、その分ハイリスクな分散投資先になるでしょう。

どの投資先を選ぶのかによって、送金手数料や価格変動率、売却タイミングの多さなどが変わるため、しっかりと見極めることが分散効果を左右します。

投資家それぞれのニーズに適した暗号資産の投資先を選ぶためにも、それぞれを比較して選べるようにしておきましょう。

■保有している暗号資産でNFT投資に分散投資もできる

暗号資産を保有している場合は、ブロックチェーン技術を活用してNFT(Non Fungible Token:ブロックチェーン上で管理される唯一性を持つデジタルデータであり非代替性Tokenと訳されます)に投資することもできます。具体的には、唯一性が証明されているデジタル作品に投資をすることで、長期的な値上がりを期待できるのです。さまざまな投資対象の中からこだわりの一品を見極めて将来の資産価値上昇を期待したい場合は、NFTも分散投資の選択肢になり得ます。

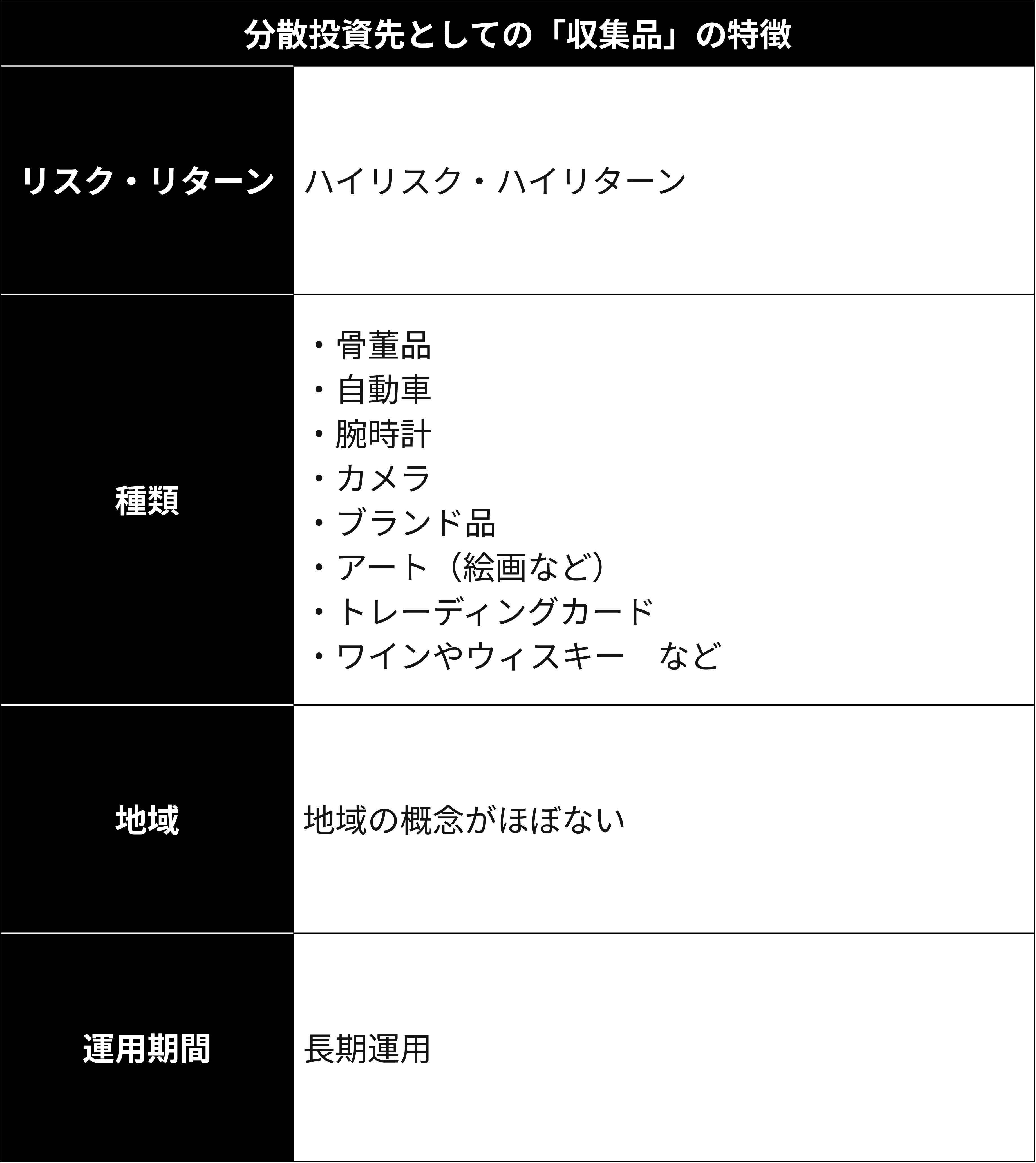

意外な分散投資先として挙げられるのが、収集品(コレクション)への分散投資です。

絵画や骨董品、スニーカーなど、近年ではさまざまなコレクション品に投資をする方が増えています。将来的な値上がりを期待することで、収集品に投資するメリットです。

では具体的に、収集品の特徴を参考に、分散効果について考えてみましょう。

収集品と聞くと「本当に投資先として適しているのか」と気になるところではないでしょうか。

日々の値動きを見ながら自由に売買して売却益を得る株式投資とは違い、将来的なリターンがあるとは限らないのが収集品です。

しかし、その投資対象としての収集品に関する専門知識と情熱を持っていれば、将来的に予想以上のリターンが生まれるかもしれません。

収集品の値動きは、株式や債券などと違い、それぞれの市場やトレンドに合わせて独自に大きく変動していきます。

まったく違う値動きをする収集品だからこそ、すでに株式投資や不動産投資をしている個人投資家にとっては新たな分散投資先になるでしょう。

ここまでさまざまな分散投資先を紹介してきましたが、「とりあえず話題の投資先を選ぼう」とか、「友人が成功しているから同じ投資先を選ぼう」というように、やみくもに選んでしまうのは危険です。

個人投資家それぞれが選ぶべき分散投資先は、その投資家自身の運用実績/資産状況/運用期間/目標利回りなどによって違います。

そもそも、選定基準が違うにも関わらず軽率に分散投資先を選んでしまうと、期待していたリターンも確保できないかもしれません。

例えば「分散投資なら、とりあえず新NISAの積み立て投資枠から選ぼう」と単純に考えてしまう方もいるかと思います。

しかし、新NISAの積み立て投資枠で選べる投資先が、必ずしも最適な分散投資先である保証はないのです。

少しでもリターン率を上げたいと考えている個人投資家にとっては、受け取れるリターンが分散されてしまい、結果として期待外れになってしまう可能性も考えられます。

そのような個人投資家には、よりリターン率が高く、それぞれの値動きが連動していない分散投資先を選ぶ方が得策でしょう。

分散投資をするということは、リスクだけではなくリターンも分散されるということをよく理解したうえで、投資家それぞれのニーズにあった分散投資先を選ぶべきです。

実際に個人投資家が選べる9種類の分散投資先についてご紹介してきましたが「どの投資先が最適な分散投資先なのかわからない」という方もいるのではないでしょうか。

そのようにお悩みの投資家の方は、理想的なアセットアロケーション(資産配分)について改めて考えてみるべきです。

■アセットアロケーションとは

アセットアロケーションとは、投資家が運用する資金全体を、どのような割合で収益性の異なる投資先(=アセットクラス)に配分していくかを決めること

アセットアロケーションをしっかりと決めずに分散投資先を考え始めてしまうと、下記のようにさまざまなことで悩み始めてしまうでしょう。

「リターンを求めるなら、

全部ハイリスク・ハイリターンに振り分けるべき?」

「リスクもリターンも取りたいなら、

どれだけ守りの投資を取り入れるべき?」

「そもそも、どれだけのリスクを許容できるの?」

「手元にある資金、全額を投資に回しても大丈夫なはず…」

このような不安や悩みを解消せずに投資先を選んでしまうと、後に大きな後悔に繋がってしまう可能性が高いのです。

アセットアロケーションを考える中で、

などを明確にしていけるので、自然とどの分散投資先を選ぶべきなのかが明確になってきます。

資産運用で失敗しないためにも、投資先を選ぶ前のアセットアロケーションからしっかりと考えていきましょう。

この記事では、個人投資家が理解しておくべき3種類の分散投資の方法と、9種類の分散投資先について解説してきました。

【3種類の分散投資の方法】

【9種類の分散投資先】

これから本格的な資産運用を考えている個人投資家にとって欠かせないのが、それぞれに適した分散投資の在り方です。

最適な分散投資の方法と分散投資先を選ぶことができれば、リスク分散だけではなくリターンを最大限まで高められる可能性も秘めています。

ぜひ、この記事でご紹介した方法と分散投資先を参考に、運用目的を明確にして、投資家それぞれの状況に応じた分散投資に挑戦していきましょう。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。投資判断の最終決定はご自身の判断で余裕資金でなさるようお願いいたします。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。