日本経済のファンダメンタルズ-日本銀行による金融政策の判断ポイント-

#資産運用

KDX ST パートナーズ株式会社

2026年4月14日

※この記事は、特段の断りがない限り、2025年7月時点での情報を基に作成しています。

「ポートフォリオってどうやって作ればいいの?」

いざ投資を始めようと思ったものの、ポートフォリオの作り方が分からず立ち往生していませんか?

何に投資するかを決めれば良いだけとはいっても、その選択次第で大切な資産が増えたり減ったりするのだと思えば、そう簡単な話ではありませんよね。

「知人がこれにしたと話していたから、

とりあえず同じのにしておけばいいかな?」

そんな風にお考えの方もいらっしゃるかもしれませんが、残念ながら誰にとっても理想的なポートフォリオというものは予め存在するものではなく、自分仕様にカスタマイズする必要があります。

そこで、ご自身に最適な投資ポートフォリオをどなたでも作れるようにと書かれたのが本記事です。

上図の手順についての詳細な解説に加え、投資に伴うリスクをできる限り軽減する方法や、投資対象を選ぶ際にチェックすべきポイントもご紹介しています。

年代別のポートフォリオ例もご紹介していますので、どのようなポートフォリオにすれば良いのかイメージできずにいた方のお役にも立つはずです。

この記事で分かること

あなたが思い描く資産運用を実現し、あなたが望むゴールに到達するには、ポートフォリオがあなたにとって適切なものでなくてはなりません。

本記事をお読みいただき、ご自身にぴったりのポートフォリオをぜひ完成させてください。

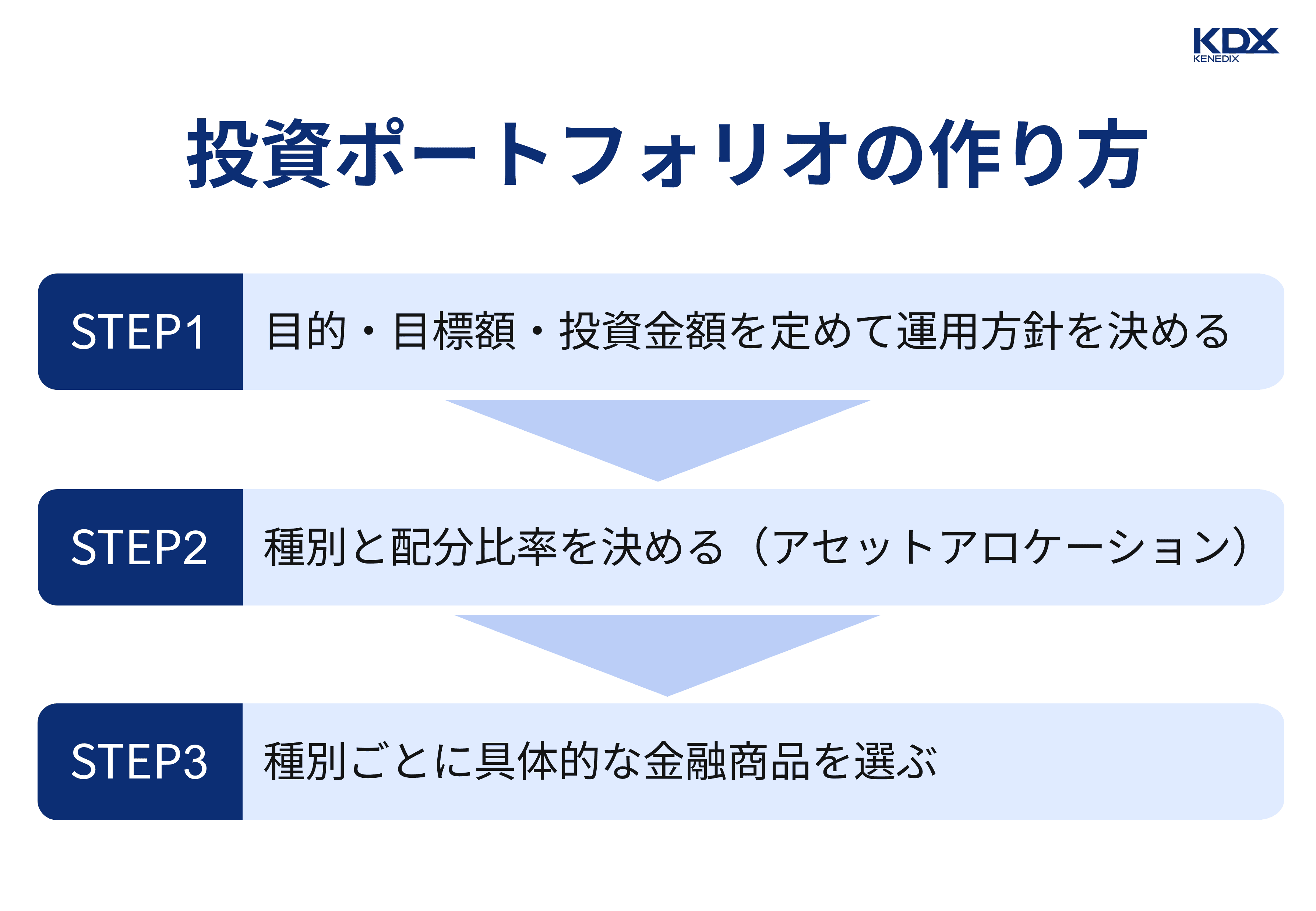

1)投資ポートフォリオの作り方|【STEP1】目的・目標額・投資金額を定めて運用方針を決める

2)投資ポートフォリオの作り方|【STEP2】種別(アセットクラス)と配分比率を決める

3)投資ポートフォリオの作り方|【STEP3】種別(アセットクラス)ごとに具体的な金融商品を選ぶ

4)【30代・40代・50代】ポートフォリオのモデルケースを年代別に紹介

5)投資ポートフォリオ作成における検討ポイント4つ

6)作った投資ポートフォリオは定期的な見直し(リバランス)も忘れずに

7)まとめ

ポートフォリオを作るに当たり、真っ先に考える必要があるのは「どの金融商品にしようか?」ということではなく、以下の3点です。

なぜなら、投資の目的によってリスクの取り方は変わってきますし、目標とする額や投資に回せる金額から逆算することで必要な期待リターン(運用することで将来的にどのくらいの収益を得られそうか)が分かるからです。

例えば「10〜20年後には早期リタイアできるようにするために」という理由で運用するのに、物価上昇率よりもはるかに低い利率の商品だけに投資していたのでは、目標達成は困難です。

あるいは、老後生活の安心が欲しくて運用するのに、倍に増やせるかもしれない一方で半減のおそれもあるハイリスク・ハイリターンの商品に虎の子の退職金を全額投じるのは、リスクが高過ぎるでしょう。

行き当たりばったりのポートフォリオで、成り行き任せの運用にしないために、目的・目標額・投資金額を明確にして、例えば「積極的に利益を追求する」、或いは「冒険はせずに堅実に行く」などのように、貴方に合った運用方針を決めましょう。

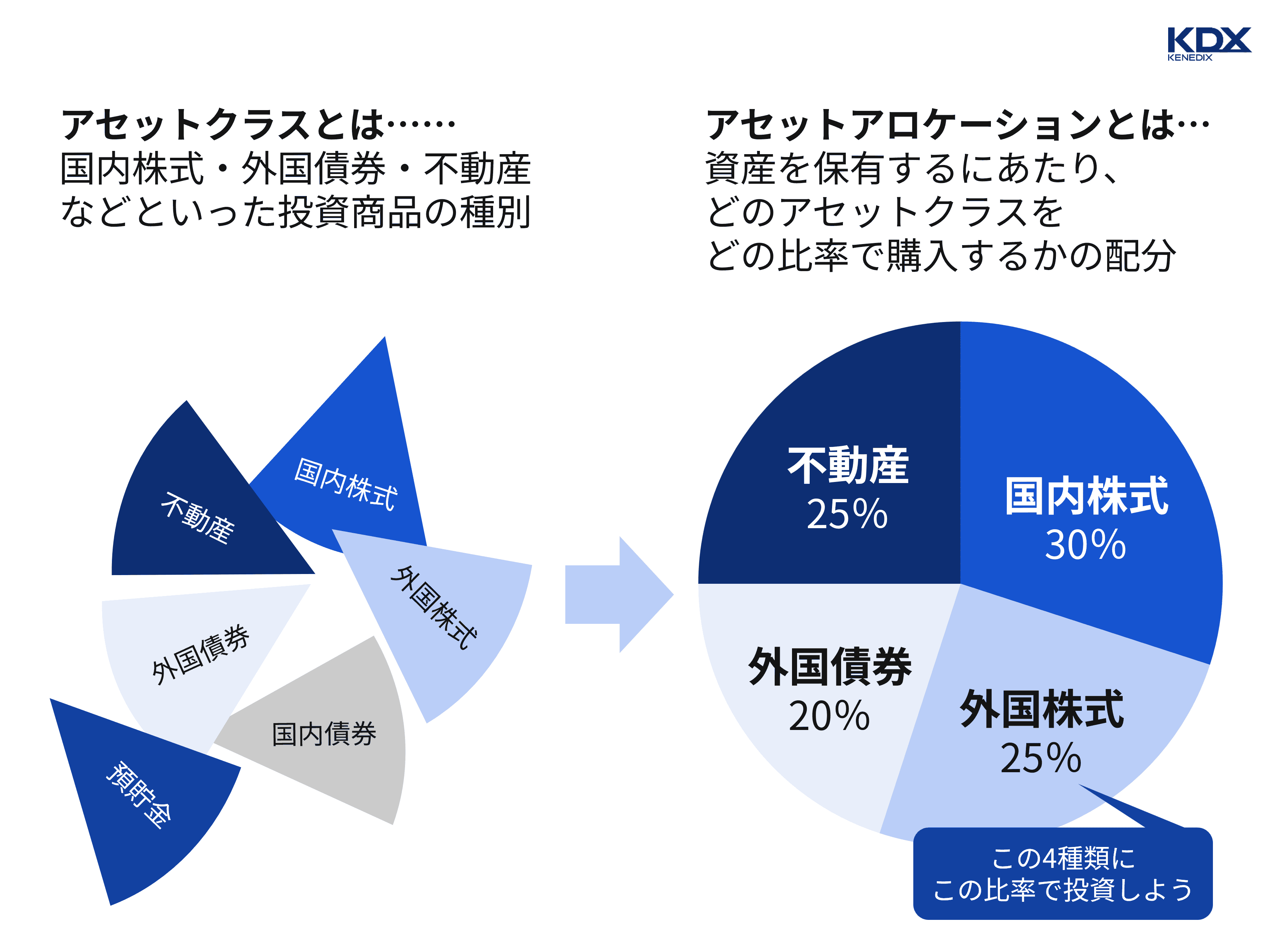

目的や目標額、投資金額、そして運用方針が定まったら、いきなり「A社の株式を20万円分、B国の債券を30万円分……」と個々の金融商品に割り振るのではなく、まずはどの種別をどれだけ保有するかを決めます。

金融商品の特性ごとの種別を「アセットクラス(資産クラス)」といいますが、どのアセットクラスをどの比率で保有するかといった資産の内訳を決める作業を「アセットアロケーション(資産配分)」と呼びます。

※アセットアロケーションについては「資産運用の鍵はアセットアロケーション。ポートフォリオとの違いは?」で詳しく解説していますのでご参照ください。

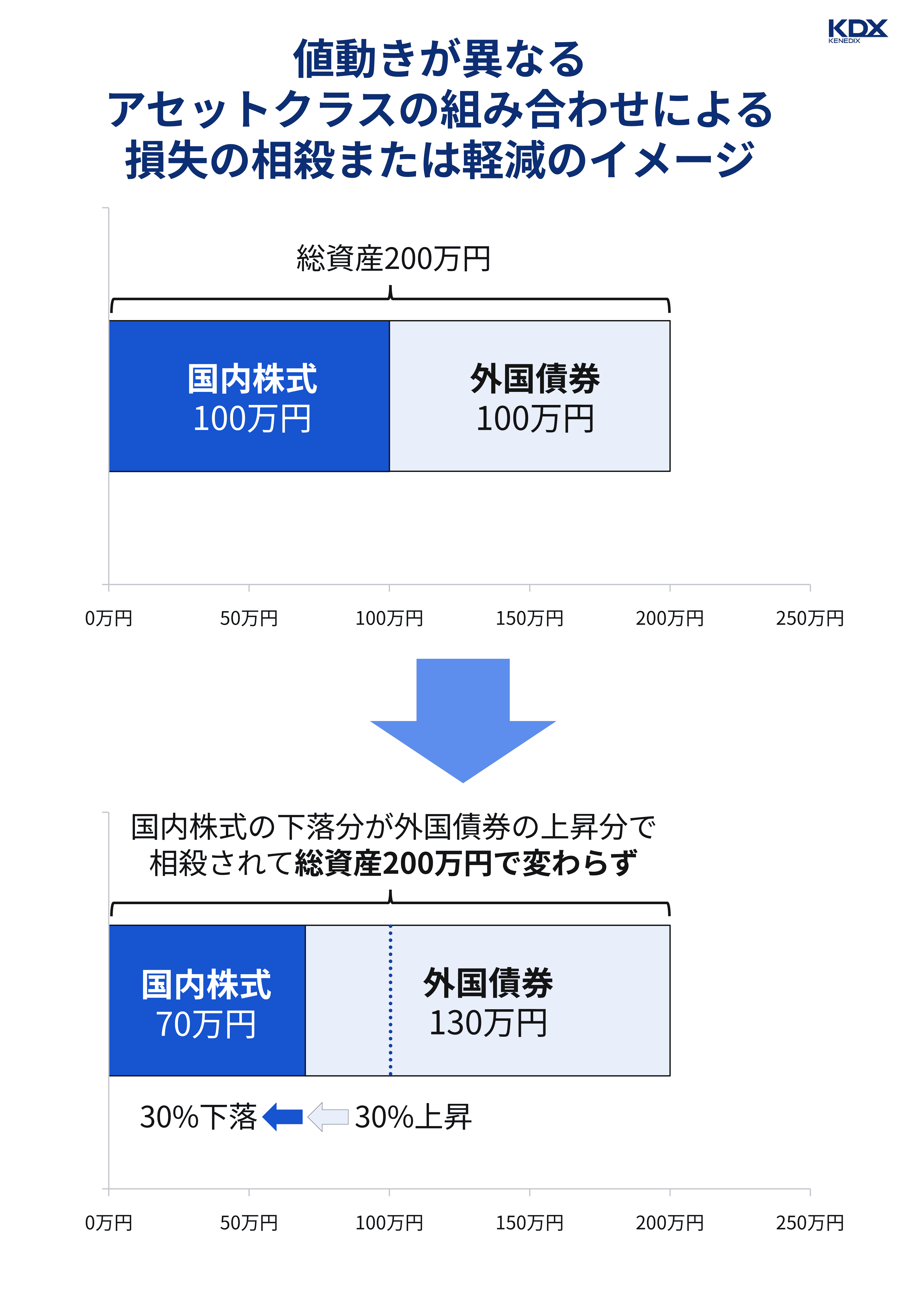

アセットアロケーションにおいては、一点集中ではなく複数のアセットクラスを組み合わせるのが定石です。

その理由は、リスクをコントロールするためです。値動きが異なるアセットクラスを組み合わせることで、資産が消滅するという最悪のケースを回避するのです。

主要なアセットクラスには下記のようなものが挙げられます。

上で挙げたような各アセットクラスの配分比率を決める際に意識したいのはリスクとリターンのバランスで、大きな収益(リターン)を期待できるアセットクラスは価格変動の振れ幅(リスク)も大きいというのが原則です。

つまり、目覚ましいリターンを上げたければ相応のリスクを伴うアセットクラスを組み入れざるを得ないのです。

ただし、ポートフォリオ作成段階での金融商品選びを工夫することで多少のリスク軽減が可能です。そうした工夫については次章で解説します。

どの程度のリスクとリターンのバランスが適切なのかは一概には言えませんが、ご自分がどの程度のリスクを許容できるか、どの程度のリターンを望んでいるかによって、投資スタンスは概ね次の3種類に分かれます。

投資目的や投資金額などに基づく投資スタンス別のポートフォリオのイメージをご参考までにご紹介します。

(※あくまでイメージかつ一例であり、想定するリスクとリターンのバランスを実現するための実際のポートフォリオには多種多様な組み方があります)

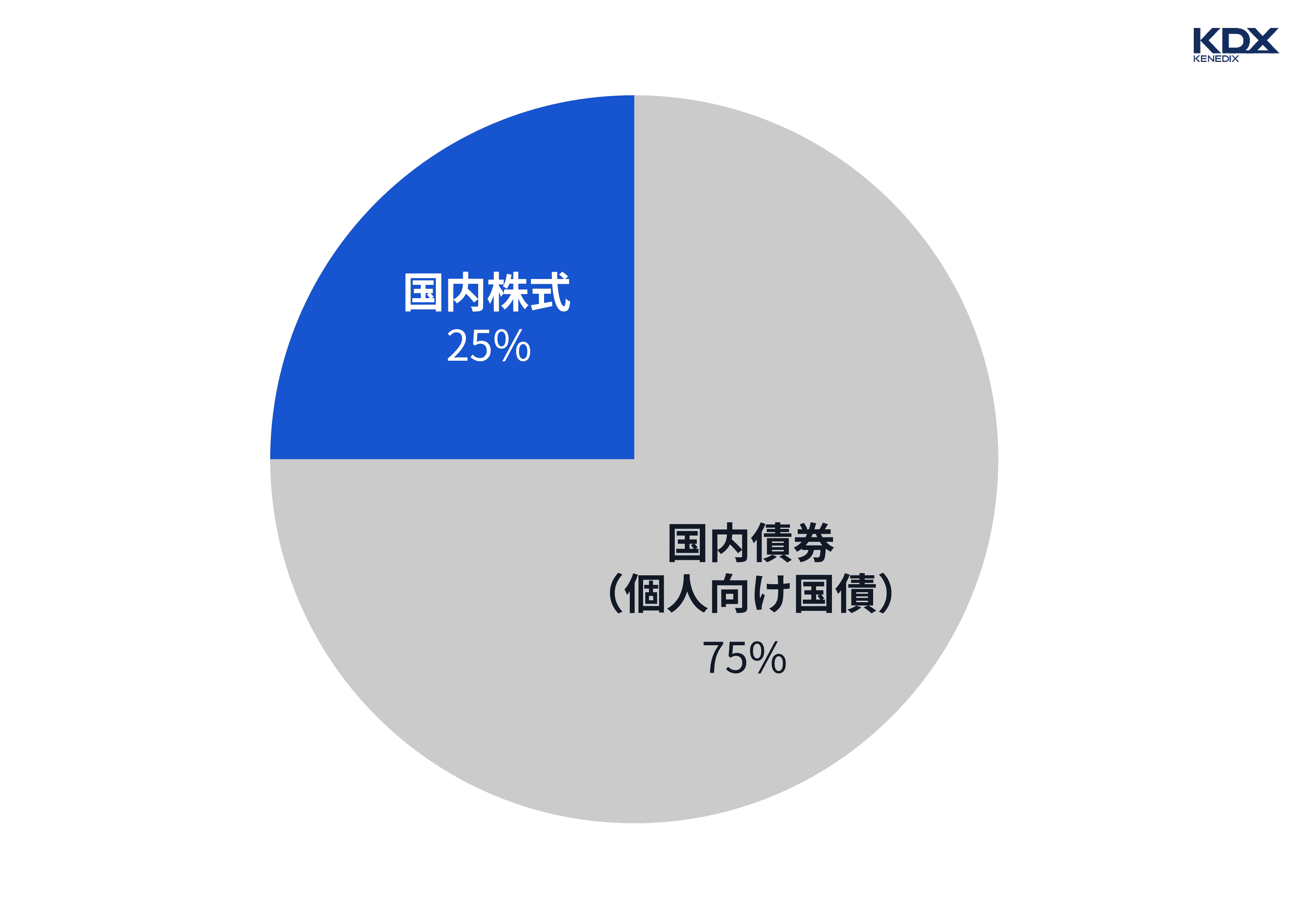

まず、「増やすことよりも減らさないことを優先したい」という慎重派の方向けのローリスク・ローリターンのポートフォリオは、上の円グラフのようなイメージです。

安全資産である国内債券の比率が高めで、株式も為替リスクのない国内株式とし、安心感がある代わりに期待リターンはかなり控えめです。

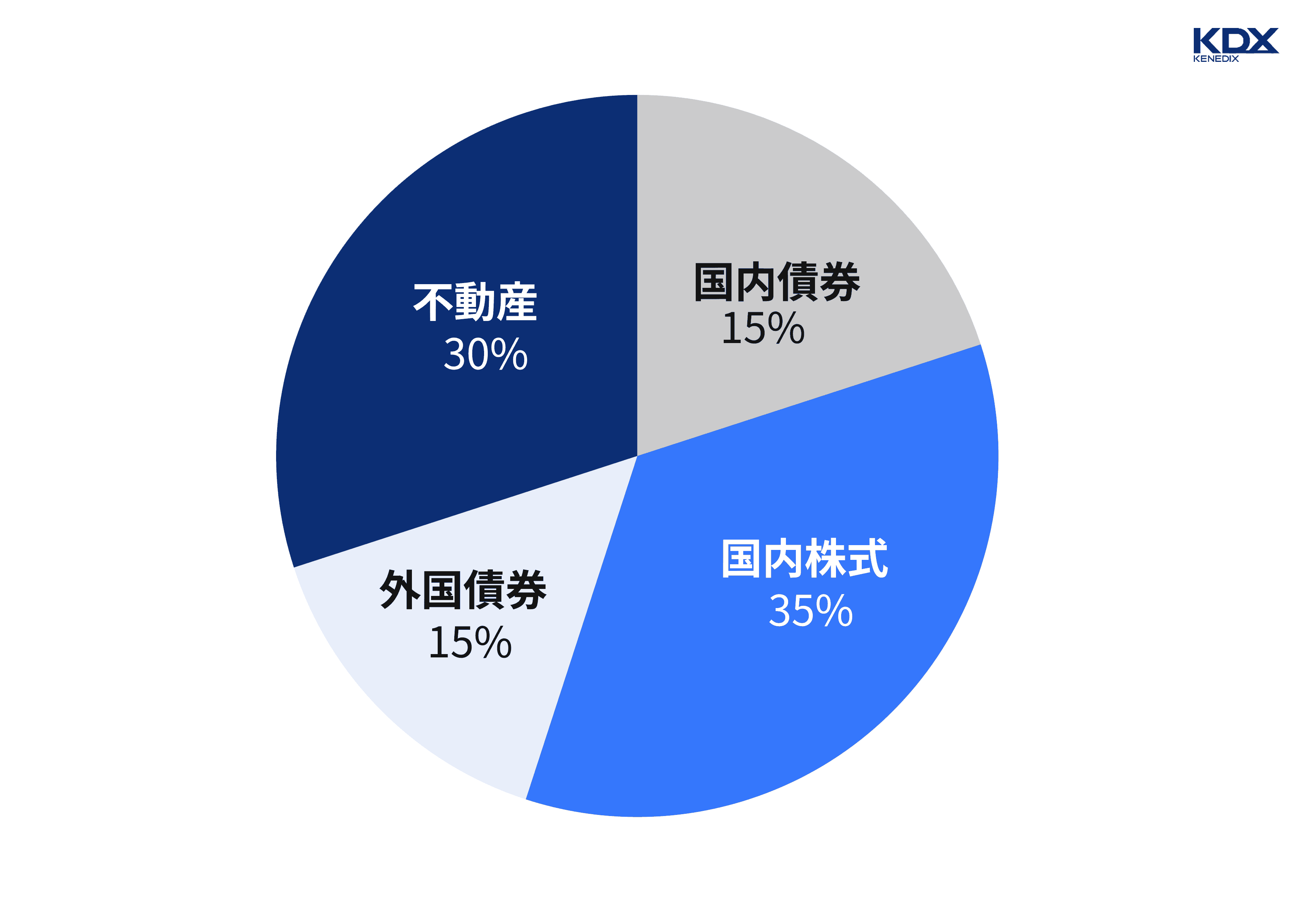

上記は、多少のリスクは取っても良いので相応の期待リターンを望む方向けの、ミドルリスク・ミドルリターンのポートフォリオのイメージです。

リスクが最小限である代わりに期待リターンも低い国内債券の割合を減らして、株価変動リスクがある代わりにリターンもそれなりに期待できる国内株式を増やし、外国債券へも投資しています。

また、ある程度の安定性も確保するため、株式よりローリスクとなる可能性がある不動産も組み入れています。

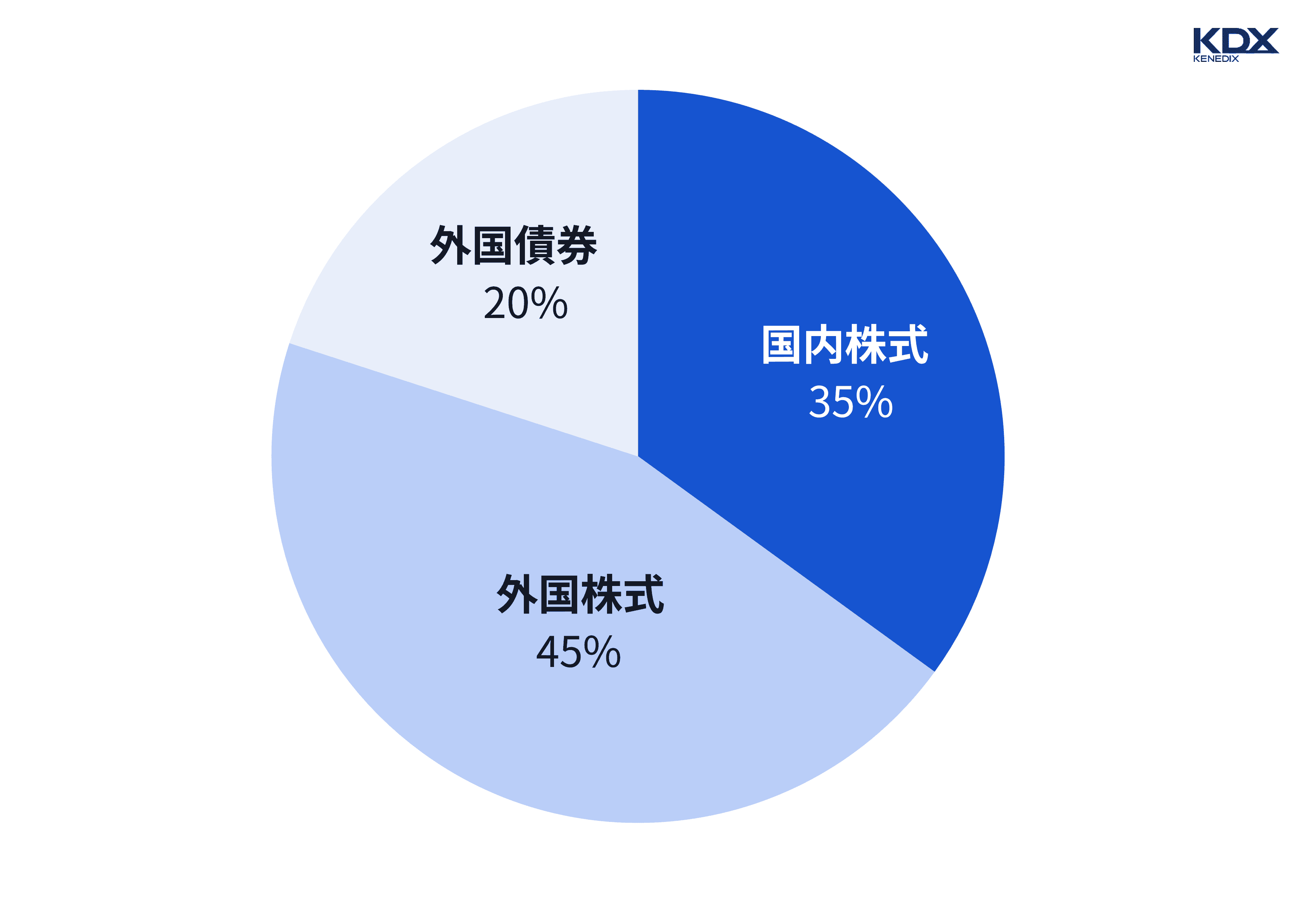

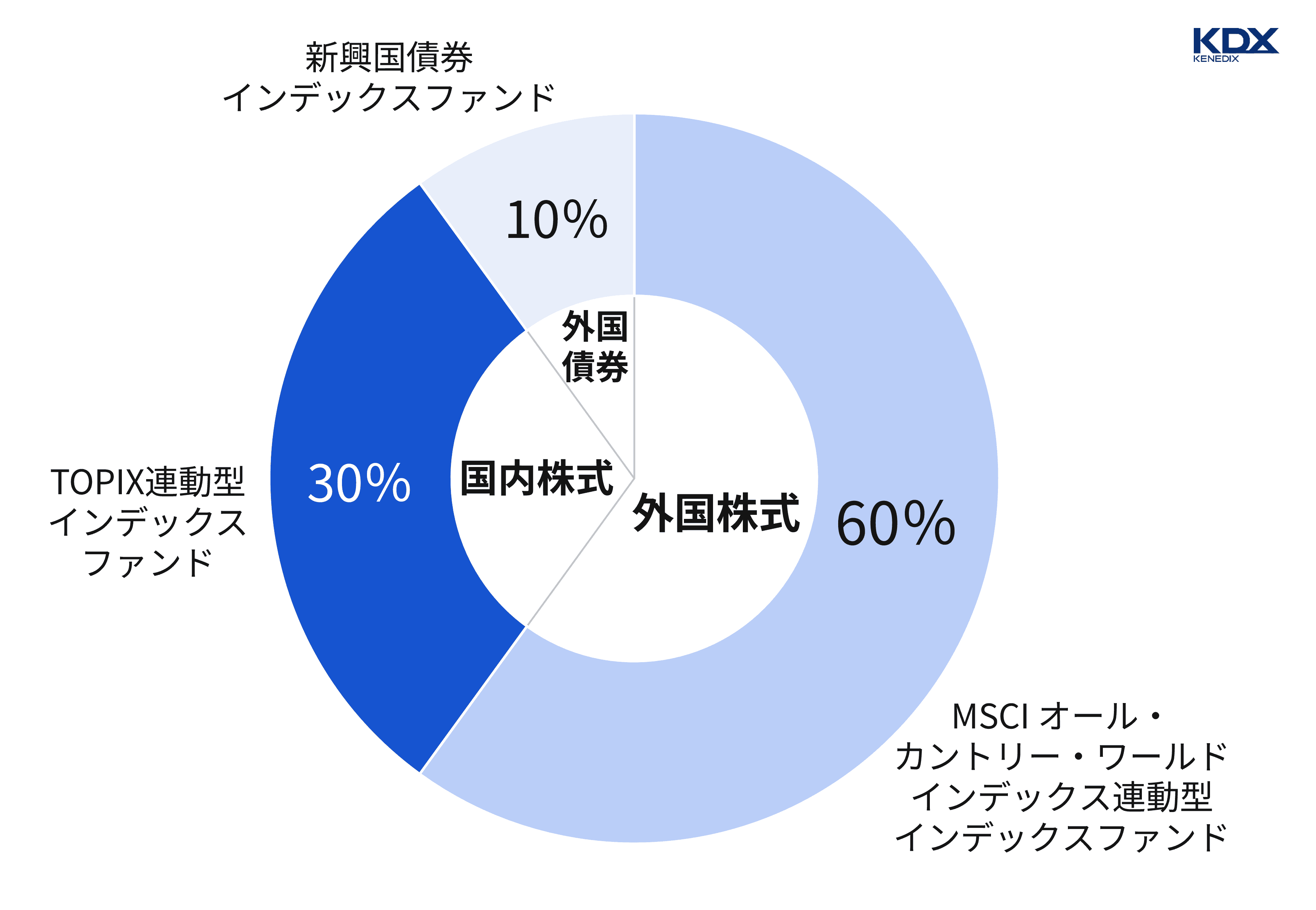

高いリターンを狙い、そのためにはそれなりのリスクを取ることも厭わない積極派の方向けのハイリスク・ハイリターンのポートフォリオのイメージです。

期待リターンの低い国内債券などは組み入れず、リスクはあっても大きなリターンを期待できる株式をメインにしています。外国資産への投資の比率が高めです。

上流工程に当たるアセットアロケーションが完了したら、次はいよいよ購入する金融商品を1つ1つ選んでいきます。

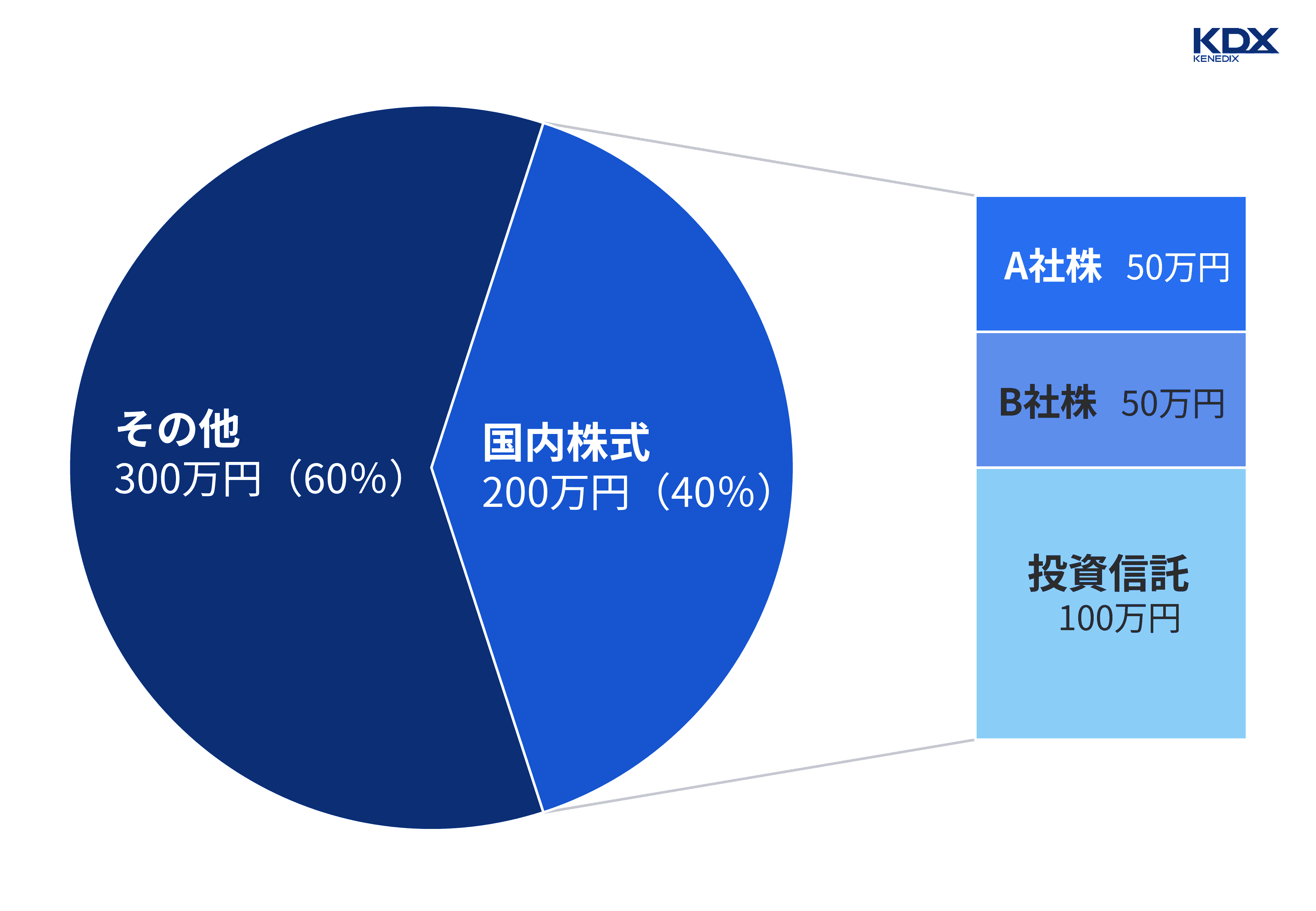

例えば資金500万円のうち40%に当たる200万円を国内株式に投資する場合、A社とB社の株を50万円ずつ、残りの100万円で日経平均株価の動きに連動する運用成績を目指す投資信託を購入するといったように割り振ります。(下図参照)

金融商品を選ぶ際には、次に挙げるような各種分散を意識すると、一定のリスク軽減効果を見込めるでしょう。

単一の国・地域だけでなく、複数の国・地域の資産に投資することでリスク軽減効果を期待できます。

複数の国・地域の金融商品を組み合わせることで、特定の国・地域の経済情勢や政情不安の影響を薄めることができるからです。

A国だけでなくB国も、欧米だけでなくアジアに関連する金融商品も、といったように国や地域を分散させることはリスク軽減につながります。

株式投資においては、1つの銘柄だけを買う…といったことはせずに複数の銘柄を組み入れることで、一定のリスク軽減につながります。

ただ1つの銘柄だけピンポイントで購入する場合、その企業の業績が悪化すれば株価は大きく下落し、組み入れ比率に比例したダメージが直撃するからです。

「卵を1つのカゴに盛るな」という有名な投資格言のとおり、複数のカゴ(=銘柄)に分けておくことで全てをいっぺんに失うリスクを避けられます。

ただし、複数銘柄といっても同じ業種の銘柄は同じ状況下で似たような値動きをすると考えられ、リスク軽減効果は限られますので、できれば異なる業種の銘柄を選びましょう。

また、数多くの銘柄を詰め合わせた投資信託なら、1つの商品を購入するだけで幅広く分散投資していることになり、たとえいずれかの企業の業績が悪化しても金融商品全体としてのダメージを軽減する効果を期待できます。

中でも、市場全体の値動きを示す指数(インデックス)の動きに連動する運用成績を目指すインデックスファンドは、市場が成長する限り価格も緩やかに上昇していくため、リスク軽減のための選択肢になるかもしれません。

■日本市場と米国市場の代表的指数を押さえよう

世界各国に代表的な株価指数が存在しますが、日本の投資シーンで特に馴染みの深い日本市場の代表的指数と米国市場の代表的指数、世界市場の代表的指数をご紹介します。

国内株式に投資する場合、為替変動の影響が逆方向に働くセクター(業種や関連性などによる分類)を組み合わせるのもリスク軽減策として有効です。

円高がメリットとなるセクター(例:石油関連事業)と円安がメリットとなるセクター(例:自動車産業)を組み合わせれば、円高に振れても円安に振れても互いが逆方向に引っ張り合う形となり、為替相場の影響を小さくできるからです。

為替ヘッジ(為替変動の影響で円ベースでの資産価値が目減りすることの回避策)は、海外資産に投資する投資信託でよく行われますが、円高恩恵セクターと円安恩恵セクターとの組み合わせは個人レベルでの為替ヘッジと言えます。

例えば100万円の資金を一気に使って購入するのではなく、毎月1回10万円ずつで10回に分けて購入するといったような購入タイミングの分散も、リスク軽減策の1つです。

価格が変動する種類の金融商品は、それがお得な購入タイミングだったのかどうかは後になってみなければ分からず、結果的にいわゆる「高値づかみ」(天井に近い価格で購入してしまうこと)となってしまう可能性は常にあるからです。

もちろん、後から振り返ってみて「底値だと信じたあのタイミングで全額投入しておくのがやはり最善だった」と悔いる可能性もありますが、その逆に一番高いときにまとめ買いして大損失を出すリスクを抑えるのが分散購入の目的です。

■購入タイミングを分散する代表的な手法「ドルコスト平均法」を覚えよう

購入タイミングを分散する手法の代表的なものとして、ドルコスト平均法があります。

価格が変動する種類の金融商品を、一定の金額分ずつ定期的に購入していくというリスク軽減手法です。

投資金額が一律であるため、価格が高いときには少なく、価格が安いときには多く購入することになりますが、これを続けることで平均購入価格が安定し、価格変動による影響を抑えられます。

証券会社で提供されている自動定期購入の仕組みがこの手法にあたります。

ポートフォリオの作り方は基本的に共通ですが、積極的に攻めたいと考える人がいる一方で、資産が日々増減することに耐えられないという人もいるはずで、どのような構成とするかには人それぞれの価値観や考え方が色濃く反映されます。

また、投資目的や投資金額も投資方針に大きく影響してくるため、ポートフォリオの構成はまさに十人十色。全員にとって最適なポートフォリオは存在しません。

とはいえ、投資期間や就労期間に関わってくる年齢も影響要因の1つであるため、「この年代の主流はだいたいこんな感じ」というポートフォリオは存在します。

ここでは30代・40代・50代それぞれのポートフォリオのモデルケース(全額投資資金とし預貯金は含まない)をご紹介しますので、ご参考となさってください。

※下記はあくまでポートフォリオの一例としてお示ししたものであり、特定の商品を推奨するものではありません。

働いて収入を得られる期間はこの先たっぷりあり、資産を取り崩していくことになる時期はずっと先の話という30代は、運用期間を長く確保できる年代です。

運用期間を長く確保できるということは、価格変動の波の中で一時的に大きく下落したとしても再び上昇するタイミングまでじっくり待てるということに他なりません。

そのように時間を味方につけることでリスクを抑えられるのが若い世代の特権ですので、積極的にリターンを追求し、資産を増やしていくことを目指した株式中心のポートフォリオとなる場合が多い傾向です。

為替リスクはありますが国内株式よりも期待リターンの高い外国株式の比率を高めに、また、信用リスク(債務不履行リスク)は高くなりますが先進国債券よりもさらに大きなリターンを狙える新興国債券を組み入れるのも良さそうです。

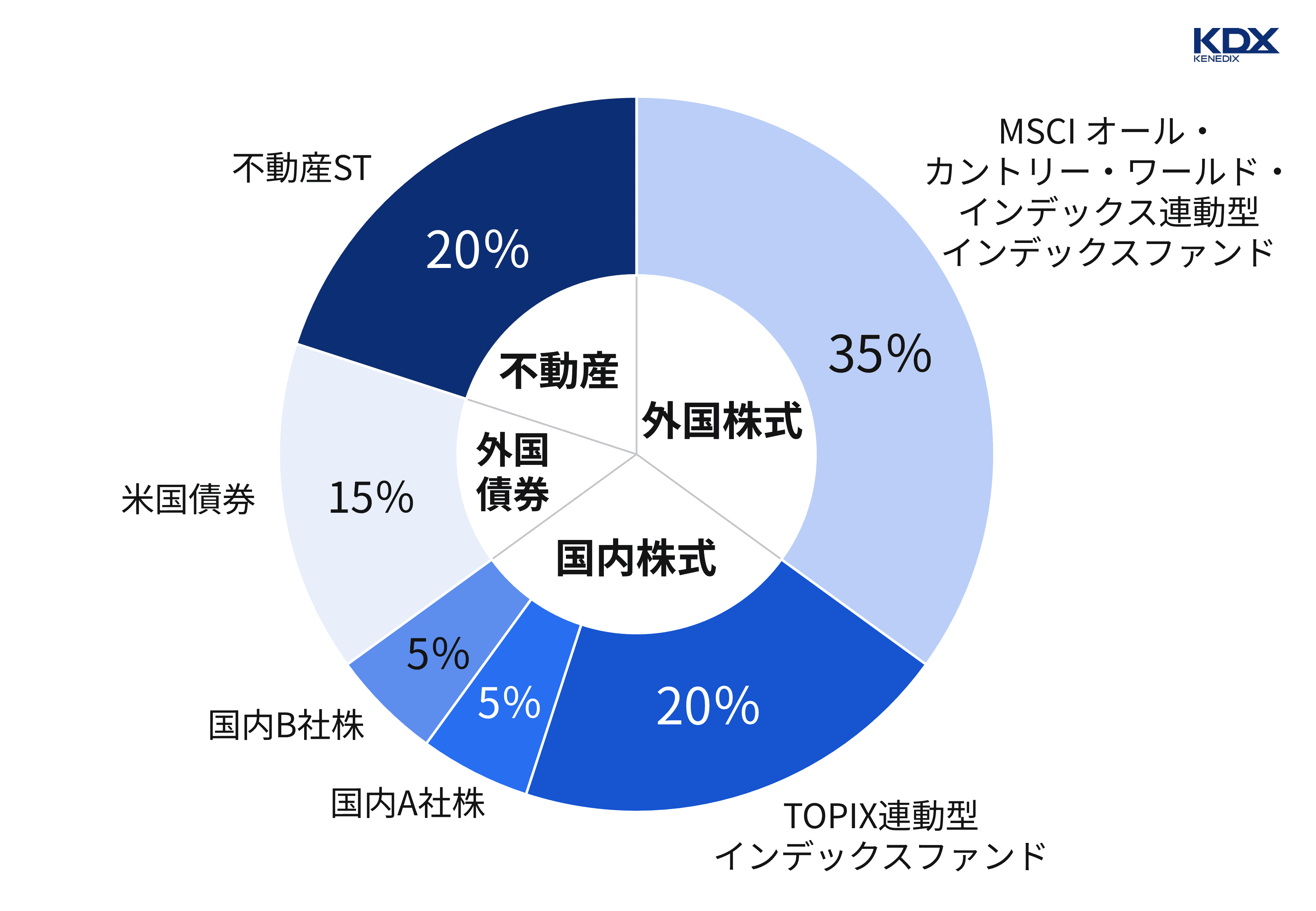

守りの姿勢へと徐々にシフトしていくことを考え始める年代ですが、リタイアまでにはまだまだ時間があります。住宅ローンの返済や子どもの教育費などの負担で投資に回せる金額が減ってしまうようであればなおのこと、ある程度のリターンは得たいところでしょう。

上の円グラフの例では、幅広く分散するために、不動産を所有している実感はありながら現物不動産よりも流動性の高い不動産STや、為替リスクこそあるものの日本の個人向け国債よりもはるかに利回りの良い米国債を組み入れています。

(※不動産STについては「不動産STは暗号資産(仮想通貨)・J-REITと何が違う?注意点・選び方も一挙解説」で詳しく解説していますので、ご参照ください)

また、30代の頃から投資を続ける中で「これは有望株だ」と思う銘柄を見つけていれば、個別株を購入してみるのも良いでしょう。

そろそろ資産運用の出口が見えてくる年代です。

ただ、そうは言っても、老後生活に向けて資産を減らさないようにすることを意識しつつ攻めの姿勢も残しておきたいという気持ちを持たれる方は少なくないのではないでしょうか。

実際のところ、どの程度までのリスクなら問題なしとするかは退職までの年数やこれまでの運用成績、そして資産運用に対する自身のスタンスによるでしょう。

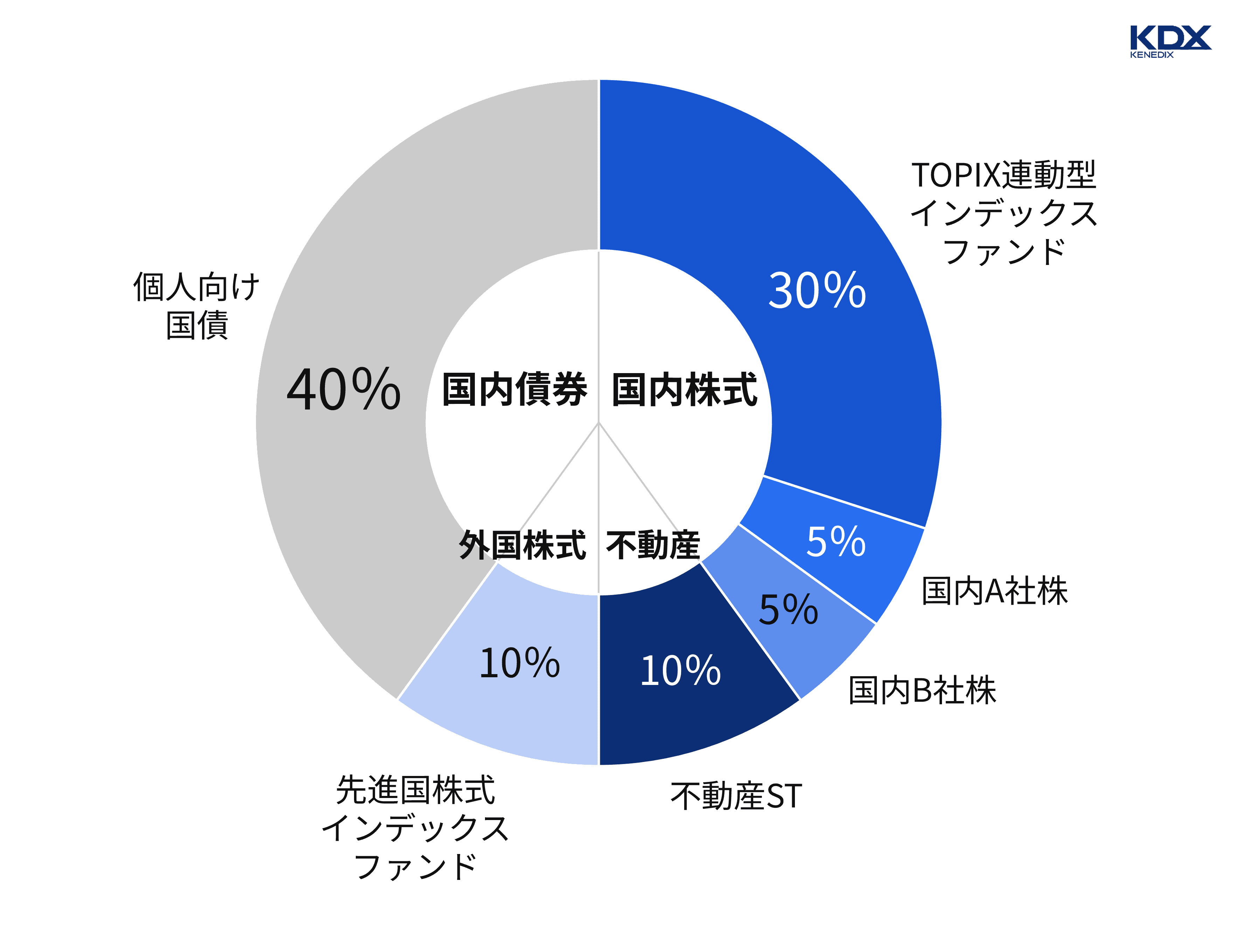

上の円グラフの例では、リスク資産については日本国内を対象とした金融商品を中心に据えて為替変動の影響を抑えるとともに、株式よりも価格変動の振れ幅が小さい債券の比率も高めています。

安定運用を最優先しているポートフォリオとは言えませんが、リターンは少なくなるものの手堅いアセットクラスを多めにすることで、安定性を程良く重視した資産構成へと移行できる可能性が高まります。

ここまで、ポートフォリオを作る手順や、リスク軽減効果のある分散方法などをお伝えしてきました。

本章では、より実践的な情報として、ポートフォリオ作成時のコツとも言える「具体的な金融商品選びにおいて考慮すべきポイント」を4つご紹介します。

純資産総額(集まった資金からコストを差し引いた金額)が低過ぎないかを購入前に確認しましょう。

なぜなら、純資産総額とはつまりはそのファンドの規模であり、規模が小さ過ぎると(=資金が十分でないと)分散投資がしづらいなど運用に差し支えますし、場合によっては償還(運用終了)されてしまうこともあるためです。

投資家から資金を集めて運用するという投資信託の仕組み上、多数の投資家から支持され多額の資金が集まる大規模ファンドもあれば、なかなか資金が集まらず小規模に留まっているファンドもあります。

純資産総額が高いほど良いとは限りませんが、一定以上の規模があるかどうかは確認しておいたほうが良いでしょう。

■ファミリーファンド方式の場合はマザーファンドの純資産総額をチェック

投資家から集めた資金をさらに別の投資信託に投資する「マザーファンド方式」の場合、購入した投資信託(ベビーファンド)の純資産総額がそこまで多くなくても問題とはならないケースも多いです。

なぜなら、実際の運用を行うのは購入した投資信託(ベビーファンド)がさらに投資している投資信託(マザーファンド)であり、マザーファンドの純資産総額が十分であれば、運用に支障はないからです。

なお、マザーファンド方式はインデックスファンドでよく採用されています。

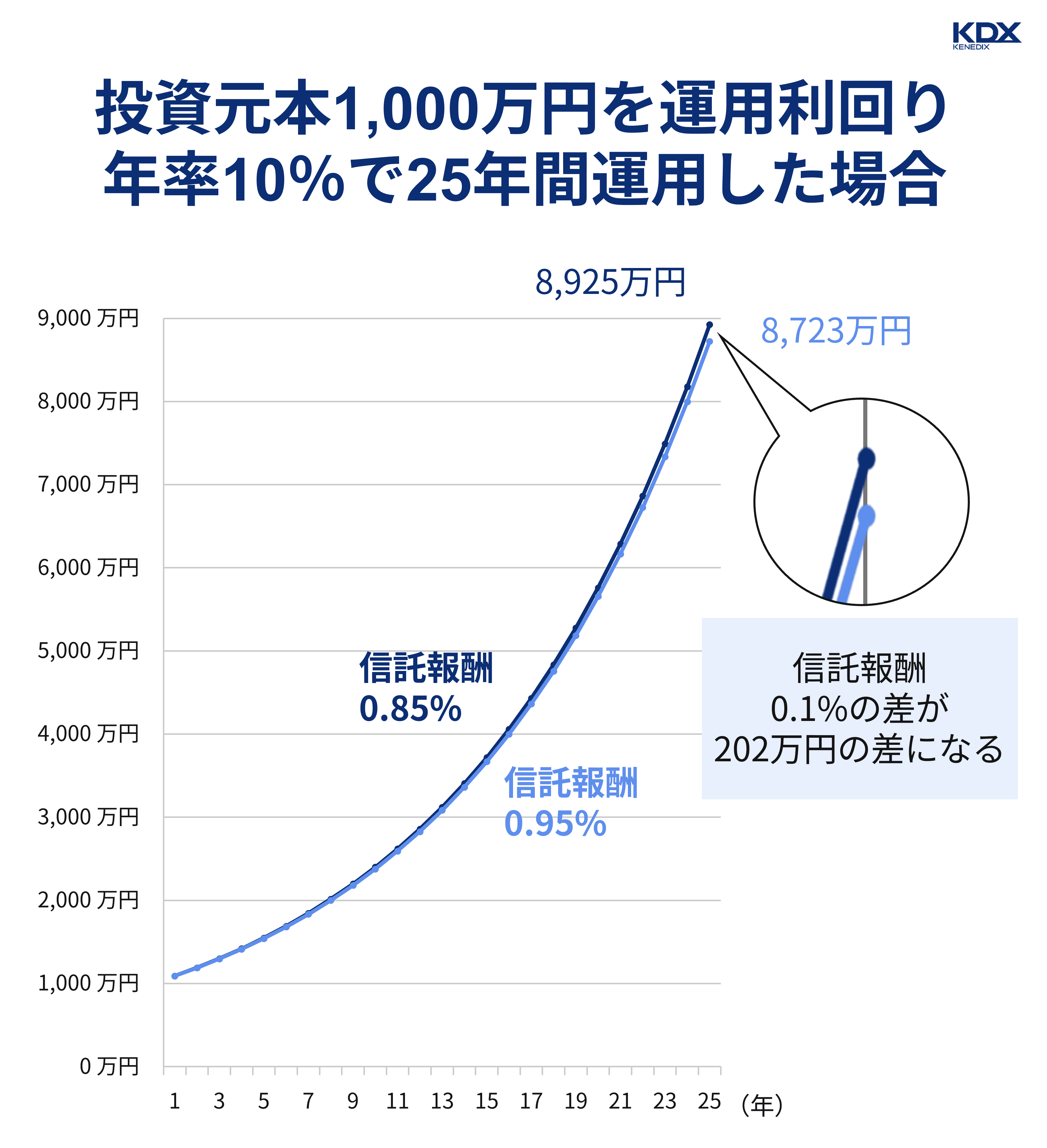

投資信託にかかってくる必要経費である各種手数料類がその商品に見合っているか、とりわけ信託報酬が高過ぎないか、同じ内容で各種手数料がより安い商品は他にないかを確認しましょう。

投資信託は、運用手数料である信託報酬の他、購入時手数料や換金手数料、信託財産留保額(解約時に投資信託に残す分として徴収される資金)がかかるケースもあり、その負担が大きいほど最終的な収益が減ってしまうからです。

中でも運用期間中ずっと発生する信託報酬は、たとえわずか0.1%の違いであっても長期にわたる運用では大きな差となってきますので留意しましょう。

【信託報酬が0.1%異なる場合のシミュレーション】

※上記シミュレーション結果(上のグラフ)は運用期間中の利率は一定かつ複利式(収益を元本に組み入れ再投資する方式)の前提で算出、また、各種税は考慮されていません。

また、インデックスファンドは同じ株価指数に連動する限り、どのファンドもほぼ同じ収益率ですので(運用成績が基本的に指数以上にも以下にもならないため)、特に信託報酬の安さにこだわりたいところです。

長期運用を前提としている場合、現時点で好調であるだけでなく、将来もずっと安定した業績を上げ続けていくことが投資先の企業には求められます。

一般に、特定の業界やジャンルで先頭を走る企業や、特定の製品で断トツのシェアを占める企業は、中長期的に安定している傾向があります。

逆に新規参入した企業やシェアの低い企業は大化けする可能性と失速する可能性が混在していると言えるでしょう。

その辺りを念頭に置いて銘柄選びを進めるのも1つの作戦です。

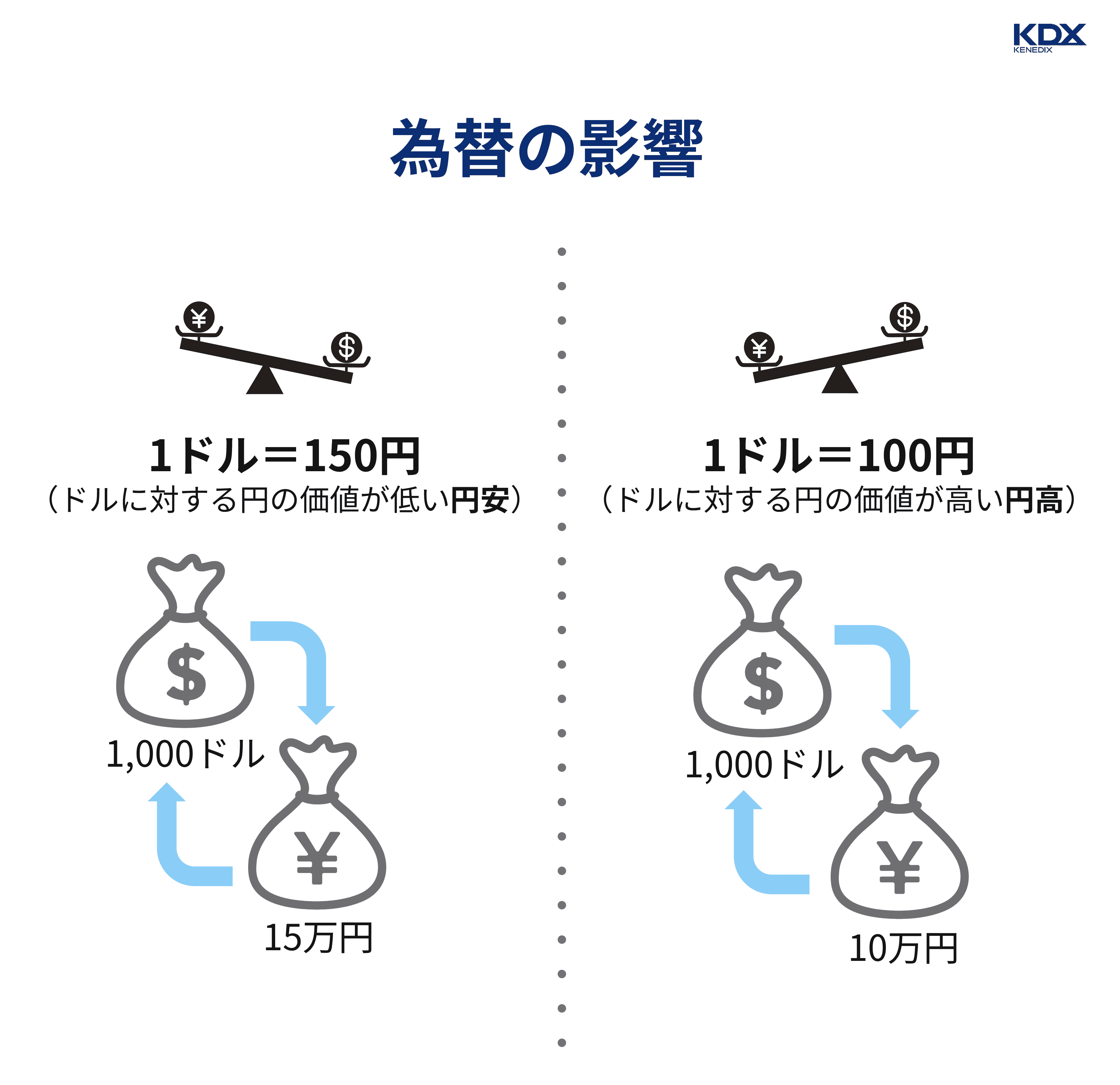

日本円以外の通貨がベースとなる外国資産の場合、海外から見た日本円の価値の変化(=為替変動)によって収益が増減する点を考慮しましょう。

外貨を円に両替するとその時点の為替相場により金額が増減する「為替リスク」があるからです。

仮に1,000ドルの収益が上がったとすると、1ドル=150円のときには円換算で15万円の収益となりますが、1ドル=100円になると10万円の収益にしかなりません。

国内株式や国内債券よりも外国株式や外国債券のほうがリターンが大きいのが一般的ですが、円安のときに買って円高のときに売ることになった場合、せっかくの収益が為替差損で削られてしまう可能性を理解したうえで購入しましょう。

■外国資産への投資では二重課税が生じる場合がある

外国株式の配当金や外国債券の利子所得は、現地で課税された後にさらに日本で課税されるという二重課税が発生する場合があります。

確定申告すれば外国税額控除により還付されますが、それはつまり確定申告をするつもりがなければ二重に課税されてしまうということですので、その点を認識しておく必要があるでしょう。(例えば米国株式の配当金の場合、まず米国で10%課税され、課税後の金額に対し日本でも20.315%課税される)

なお、外国資産への投資を行う投資信託の分配金については、二重課税調整制度により調整措置が自動的に適用されるため、二重課税は発生しません。

また、NISA口座で保有する投資信託にはそもそも日本国内での課税が行われないため二重課税の状態が生じませんので、同調整措置は適用されず、単純に現地税のみが徴収されます。

分散効果を高めるための選択肢となるオルタナティブ投資の投資対象は、不動産、金、穀物、美術品など多種多様なため、それぞれに固有のメリットだけでなくデメリットもきちんと把握しておくことが大切です。

というのも、株式や債券とは売買方法や価格決定要因が異なることもあり、場合によっては多額の損失を出すことも考えられるからです。

例えば、原油やガソリン、トウモロコシや大豆などの購入方法として一般的な先物取引では、担保としての証拠金さえ用意できれば、その10倍あるいは20倍といった金額の取引が可能です。

そのため手元に少額の資金しかなくても大きなリターンを狙えますが、同時に損失も大きくなり得ます。

どうしても期待リターンにばかり目が行ってしまいがちですが、リスクもしっかりと把握していることが購入の大前提となります。

オルタナティブ投資については「8種類のオルタナティブ投資を一挙解説|最適な組み合わせを探す方法」で詳しく解説していますので、ご参照ください。

■幅広く投資するなら留意したい流動性

株式や債券といった証券会社で簡単に売買できる種類の金融商品は市場が大きく、売却したいときに売却できるため、流動性(=換金性)について考えることはほとんどないかと思います。

ですが、さまざまなアセットクラスへの分散投資を考えているのであれば、流動性についても考慮することをおすすめします。

市場が小さく売買がさほど活発に行われない場合、売却したいと思ってもすぐに買い手が見つかるとは限りません。例えば、現物不動産には資産価値が下がりにくいという利点は確かにありますが、売りたいタイミングで売れるかどうかは分からないという流動性の低さもある点に注意が必要です。

ここまでの内容をご参考にして理想的なポートフォリオを作成していただけたなら、まずは一段落。

ですが、そのままずっと放置しておいたのでは、いずれ問題が生じてきます。

「あれ?思っていたよりハイリスクな状態に

なっているみたい」

「当時はこれで良かったけれど、

今はこれではまずいのでは?」

といったように、時間が経つうちに何らかのズレがどうしても出てきてしまうのです。

そのため、そうしたズレを整えて元通りにする「リバランス」の作業が概ね年に一度必要です。

(リバランスについては「資産運用の鍵はアセットアロケーション。ポートフォリオとの違いは?」でより詳細に解説していますので、ぜひご参照ください)

ポートフォリオの定期的な見直しが必要となる主な理由は次の3つです。

金融商品間やアセットクラス間の期待リターンの差により、時間の経過や価格の変動により金額差が広がり、当初の資金配分比率が崩れていきます。

配分比率が崩れるままに放っておけば、許容できるリスクレベルを上回るハイリスク・ハイリターン寄りのポートフォリオへと変化してしまうといった問題が起きかねませんので、リバランスが必要です。

「結婚した」「子どもができた」「新居を購入した」「退職した」などのライフイベントにより、暮らしにおける優先順位が変わったり、家計事情に変化があったりすると、それ以前の投資方針がマッチしなくなる場合があります。

例えば、資産の一部を向こう10年間の教育費に充てたいとなった場合、その分はローリスクな金融商品で運用したほうが安心と考えられます。

あるいは、これまでどおりの投資額での積立投資が難しくなれば、期待リターンがもう少し高い金融商品に切り替えないと目標額の達成は厳しいでしょう。

ポートフォリオの根幹と言える投資方針を修正するタイミングは通常そう頻繁に訪れるものではありませんから、年に一度の頻度で見直していれば問題なく対処できるでしょう。

世界経済は常に変化を続けており、数年前に勢いのあった業種が今は低迷しているといったことはよくあります。また、何らかの出来事により市場全体に変革ともいうべき大変化が起きることもあります。

過去に作成したポートフォリオには、当然のことながら、そうした最新の経済動向は反映されていません。

1年前に通用していた考えが今も通用するとは限りませんので、経済動向にアンテナを張り、年に一度のリバランスで必要に応じ対応する必要があるでしょう。

本記事の要点を以下にまとめました。

投資ポートフォリオの作り方は下記のとおりです。

投資ポートフォリオ作成段階のリスク軽減策例として次の内容を解説しました。

具体的な金融商品選びで考慮すべきポイントは下記のとおりです。

【投資信託】

【株式】

【外国株式・外国債券】

【オルタナティブ投資】

作成した投資ポートフォリオに年1回のリバランスが必要な理由として次の内容を解説しました。

本記事が、あなたのライフスタイル、あなたの理想や目標にふさわしいポートフォリオ作りのお役に立ちますと幸いです。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。