日本経済のファンダメンタルズ-日本銀行による金融政策の判断ポイント-

#資産運用

KDX ST パートナーズ株式会社

2026年4月14日

※この記事は、2025年4月時点での情報を基に作成しています。

例えば1,000万円の余剰資金で資産運用を始めるとしたら、幅広い金融商品に投資できるでしょう。

とはいえ、やみくもに投資して元本を毀損してしまうリスクは避けたいもの。

そこで本記事では、1,000万円を運用する場合のリスク・リターンの考え方や運用方法の選択肢、運用のコツなどをお伝えします。

1)1,000万円の運用で重要な「リスク・リターン」バランス

2)1,000万円の運用方法9選

3)1,000万円の運用のコツ4選

4)まとめ

1,000万円を一定期間運用した際のシミュレーション結果もご紹介していますので、資産運用の参考としていただければ幸いです。

運用する際に重要となるのが、リスク・リターンのバランス、つまり「どの程度の収益を期待するか(期待リターン)、どの程度までなら損失を許容できるか(リスク許容度)」を検討することです。

| 資産運用におけるリスクとは「不確実性」のこと |

|---|

| リスクと聞くと何らかの危険性を想像することが一般的ですが、投資の世界においてはリスクとは価格が上がったり下がったりするその振れ幅(標準偏差)を指す言葉です。つまり、リスクが高い(=価格変動の振れ幅が大きい)とは「この先大きく値上がるかもしれないし、大幅に値下がるかもしれない」という不確実性の高さを示しています。 |

一般的に、リスクとリターンは表裏一体と言われています。大きな収益を期待できる金融商品は大きな損失を出す可能性もあり、損失が出たとしても軽微と予想される金融商品はわずかな収益しか期待できないというトレードオフが基本です。

したがって、リスクとリターンのバランスは大きく次の3種類となります。

■ローリスク・ローリターン

リターンの振れ幅が相対的に小さいことを指します。元本毀損リスクが低く安心感がある一方で、期待されるリターンも低いため、資産を増やすことより損失回避を優先するケースがローリスク・ローリターンです。

■ミドルリスク・ミドルリターン

リターンの振れ幅が中間であることを指します。元本毀損リスクは一定程度存在する一方、期待されるリターンもある程度見込める、というケースがミドルリスク・ミドルリターンです。

■ハイリスク・ハイリターン

リターンの振れ幅が相対的に大きいことを指します。一攫千金を狙うこともできますが、価格変動予測が困難で、元本を毀損するような暴落も起こりうる、というケースがハイリスク・ハイリターンです。

以上のようにリスクとリターンがトレードオフであるからこそ、そのバランスを考えるに当たっては「何のために資産運用するのか」という目的意識を明確にしておくことが必要です。

例えば、ハイリスク・ハイリターンの金融商品は、失うと取り返しがつかない種類の資金(生活費や子どもの教育資金等)の運用には向きませんが、失ってもいい範囲の余剰資金で勉強として挑戦してみるなど、目的や資金の性格によって、向き不向きを見極める必要があると言えます。

なお、投資はあくまで余剰資金の範囲で行うのが原則であることにもご留意ください。

「国内株式」や「外国債券」など、同じようなリターンやリスク特性ごとに分類された投資対象をアセットクラス(資産クラス)といい、アセットクラスごとにリスク・リターンが異なります。

そのため「どのアセットクラスを選ぶか、どのように組み合わせるか」という投資戦略を考えることがリスク・リターンのバランスを検討するうえで重要になります。

どのアセットクラスをどのくらいの比率で保有するか決めることを「アセットアロケーション」と呼び、期待リターンとリスク許容度が大きく影響します。

アセットアロケーションについては別記事で詳しく解説予定です。

1,000万円を運用する場合、一般的に検討されることが多い投資方法を9つご紹介します。

アセットアロケーションを決めて、最適なポートフォリオを組む「材料」と言えるでしょう。

| 選択肢 | リスク・リターンレベル |

|---|---|

| 1. 国内株式(個別株) | ハイリスク・ハイリターン |

| 2. 国内株式投資信託(インデックスファンド) | ミドルリスク・ミドルリターン |

| 3. 外国株式(個別株) | ハイリスク・ハイリターン |

| 4. 外国株式投資信託(インデックスファンド) | ミドルリスク・ミドルリターン |

| 5. 個人向け国債(日本) | ローリスク・ローリターン |

| 6. 外国国債 | ミドルリスク・ミドルリターン(発行体である国の信用リスクによって上下する) |

| 7. J-REIT | ミドルリスク・ミドルリターン |

| 8. 不動産ST | ミドルリスク・ミドルリターン |

| 9. バランス型投資信託(株式・債券・J-REIT) | ミドルリスク・ミドルリターン |

※上記のリスク・リターンレベルは各アセットクラスの相対的な特徴を捉えたものです。個々の金融商品のリスク・リターンレベルは目論見書や有価証券届出書などをご確認のうえ、投資家ご自身で慎重にご判断ください。

ポートフォリオは具体的な投資先の一覧

アセットアロケーションを決めた後に、さまざまな金融商品などに投資した結果として、保有することとなる資産全体を、投資先ごとの比率とともにあらわした一覧をポートフォリオと呼びます。

ポートフォリオの作り方については別記事で解説予定です。

国内株式に投資すると決めたときにまず思い浮かぶのが、個別企業の発行する株式への投資ではないでしょうか。

「あの製品を作っているA社」「近所の施設を運営しているB社」といったように投資対象をリアルに捉えやすく、業績などをリサーチして「ここぞ」と思った企業の個別株を購入するのは投資の醍醐味とも言えるでしょう。

とはいえ、株価は良くも悪くもその企業の業績に連動し、仮に業績が悪化すれば株価は下落するでしょうし、海外投資家の動向などの外的要因にも左右される投資と言えます。

リスク・リターンレベル:ハイリスク・ハイリターン

投資信託とは複数の銘柄を詰め合わせたパッケージ商品です。

1つの投資信託に投資すれば多くの企業に分散投資しているのと同じことになり、たとえいずれかの企業の業績が悪化しても全体としてのダメージは比較的抑えられる点が強みです。

そんな投資信託の中でも、市場全体の値動きを示す各指数(インデックス、TOPIX・日経225等)の動きに連動する運用成績を目指すインデックスファンドは、市場全体の成長に従うため、国内株式(個別株)やその他の投資信託と比較すると値動きが安定している傾向があります。

リスク・リターンレベル:ミドルリスク・ミドルリターン

海外にはグローバル展開の点でも成長性の点でも日本企業に見られないレベルの優良企業も多く、外国株式に目を向ければ選択できる銘柄の幅が一気に広がります。また、期待リターンも国内株式に比べ高い場合が多いです。

ただし、海外から見た日本円の価値の変化(=為替変動)により日本円ベースでの資産価値が増減する「為替リスク」があるため、株価によって損失が発生している場合で、株価の下落以上に損失が大きくなる場合もあります。

また、時差などで日本国内の企業に比べタイムリーな情報収集がしづらい側面もあります。

リスク・リターンレベル:ハイリスク・ハイリターン

国内株式インデックスファンドが日本国内市場の各指数(TOPIX、日経225等)の動きに連動する運用成績を目指すファンドであるように、外国株式インデックスファンドは海外市場の各指数(NYダウ、S&P500等)の動きに連動する運用成績を目指します。

外国株式の方が国内株式よりも期待リターンが高いため、外国株式インデックスファンドも同様に期待リターンが高くなる傾向にあります。

リスク・リターンレベル:ミドルリスク・ミドルリターン

1万円から購入可能であり、証券会社以外に一部の銀行や信用金庫などでも購入できるなど、個人が買いやすいようにと商品設計された日本国債です。

国債とはいわば国が投資家(=お金の貸し手)に渡す借用証書であり、国が破綻しない限り元本の返金も利息の支払いも行われるため、金融商品の中でもとりわけ安全性が高いと言えるでしょう。

ただし、期待リターン(=利息)が非常に低いという側面があります。利率が物価上昇率に追いつかないと、元本が実質的に目減りしてしまう可能性もあります。

したがって、将来に向けて資産を増やすためというよりは「リスクは許容できないが、銀行預金よりも高い利率を望んでいる」というニーズに応える金融商品と言えるでしょう。

リスク・リターンレベル:ローリスク・ローリターン

外国債券は当該債券の発行体が破綻しない限り原則として日本債券よりも利回りが高いのが魅力ですが、そんな外国債券のうちでも国債は一企業が発行する社債などに比べ、債務不履行(デフォルト)に陥るリスクが低いと考えられます。

ただし、発行体である国の信用リスクによって、リスク・リターンレベルが変わる可能性があることと、外国株式同様に為替リスクがあることを考慮しなくてはいけません。

経済状況があまり良くないとされている国の国債は高利回りで、リターンの点だけで見れば大変魅力的ですが、債務不履行に陥るリスクがある点に留意しましょう。

リスク・リターンレベル:ミドルリスク・ミドルリターン(発行体である国の信用リスクによる)

不動産を中心に運用する金融商品がJ-REITです。

株式や債券以外への分散投資先として不動産の購入を検討しても、現物不動産投資にはまとまったお金が必要となります。

しかし、多数の不動産を組み入れているポートフォリオの投資口を購入するJ-REITの場合、数万円程度から小口投資が可能で、資金面でのハードルがより低くなっています。

また、J-REITは金融商品取引所に上場しているため、株式のように証券会社で簡単に売買でき、現物不動産に比べ流動性(換金性)が圧倒的に高いのが特徴です。

リスク・リターンレベル:ミドルリスク・ミドルリターン

2021年に誕生した「不動産セキュリティ・トークン(不動産ST)」は、現物不動産投資・J-REIT・不動産クラウドファンディングそれぞれのメリットを融合した新しい投資商品です。

投資家から集めた資金で専門家が不動産(不動産関連資産を含みます。以下同様)に投資し、分配金の形で投資家に利益を還元する仕組みはJ-REITと同じですが、次の2点で異なる商品と言えます。

・不動産ポートフォリオではなく、特定の不動産に投資するため、投資家が自ら投資対象不動産を選択できる(一部、投資対象不動産が数十以上となる不動産ST銘柄もあります。)

・金融商品取引所に上場しておらず、株式市場の値動きの影響を受けづらい

なお、2025年4月の時点ではセカンダリー市場が発展途上のため、安定的である反面、一般投資家が望むタイミングでの譲渡・換金できる環境整備はこれからと言えます。

不動産STについては「不動産STは暗号資産(仮想通貨)・J-REITと何が違う?注意点・選び方も一挙解説 」で詳しく解説していますのでご参照ください。

リスク・リターンレベル:ミドルリスク・ミドルリターン

国内外の株式、債券、J-REITなど複数のアセットクラスにバランス良く配分した投資信託が、バランス型投資信託です。(組み込む商品はファンドによって異なります)

バランス型投資信託1つに投資すれば幅広い商品に分散投資しているのと同じ効果を得られます。また、金融商品の値動きなどによって変化した投資比率を、予定している割合に戻るようにポートフォリオの中身を入れ替えるリバランスもファンド側で実施するため、一般投資家の手間はかかりません(管理手数料が必要となるファンドもあります)。

商品によって株式比率が高かったり、債券比率が高かったり、それぞれの特色がありますので、リスク許容度に合わせて投資する商品を選ぶと良いでしょう。

リスク・リターンレベル:ミドルリスク・ミドルリターン

1,000運用を始める際に心に留めておきたい4つのコツをご紹介します。

以下、順に見ていきましょう。

保有する銘柄の価格が大きく下落することも想定して、まずは分散投資するのが無難です。

過去の経済動向を見ると大きな下落が時折発生しており、今後も発生する可能性があると考えると、複数のアセットクラス・金融商品に分散投資することがリスクを抑えて資産を安定的に成長させる方法と言えます。

リスク分散の考え方については別記事にて解説予定です。

元本1,000万円の余剰資金があっても、いきなり新たに投資する商品に全額投資することはおすすめできません。

初めて聞いた金融商品に対しては小さい元本から始めて、価格変動や利回りを見ながらリスク・リターンを見極めたうえで、少しずつ投資額を増やすことが望ましいでしょう。

| 資産運用は余剰資金を活用する |

|---|

| 本記事ではあくまで「投資に回せる余剰資金としての1,000万円」の運用を解説しており、当面の生活費を含む必要なお金は別に確保されている前提です。投資金額等の判断については、投資家ご自身で慎重にご検討ください。 |

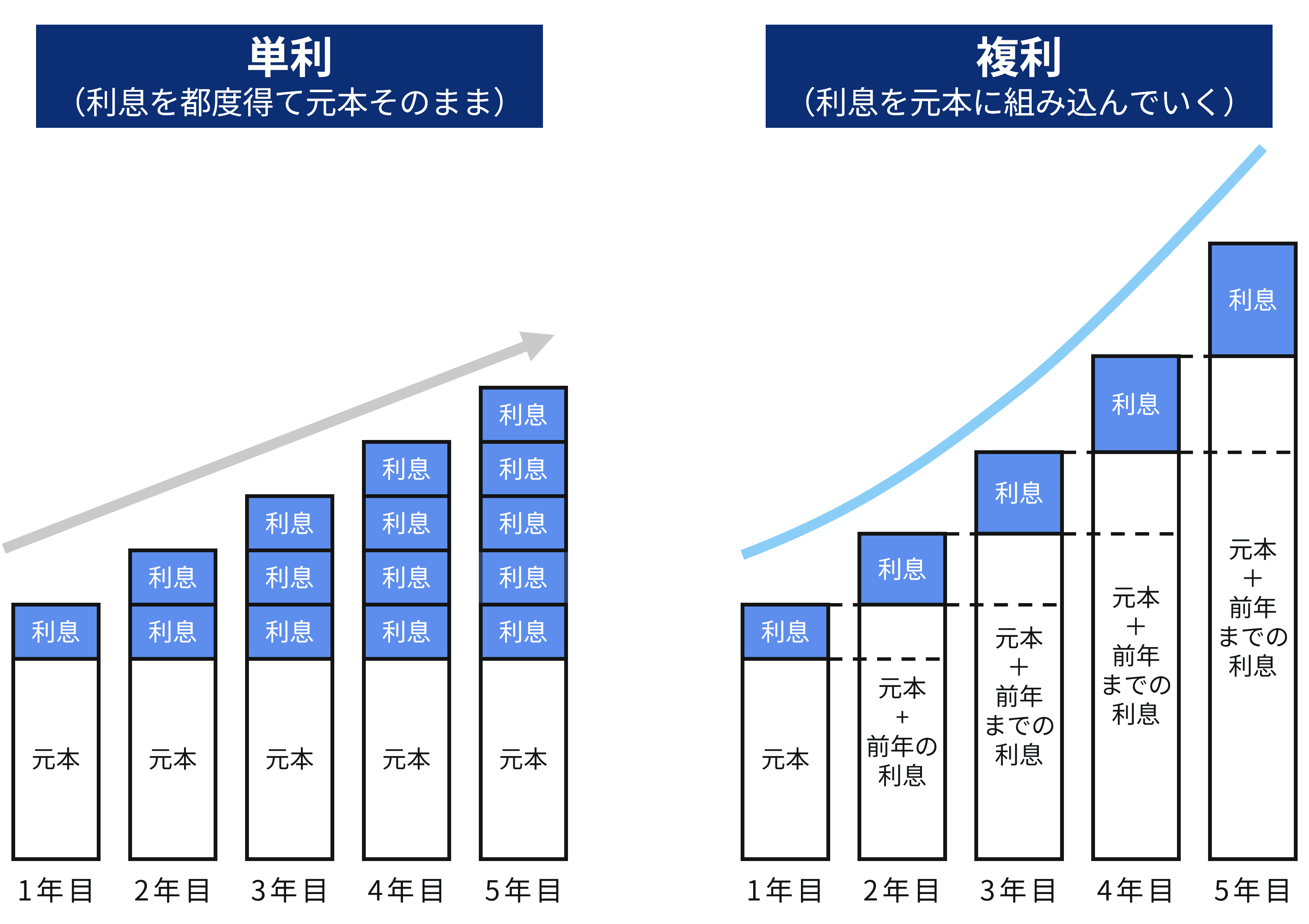

投資においては、利息(または運用益)を受け取って投資以外のことに使うのではなく、再投資する(元本を積み増す)ことで積み増した部分にも利息が発生する、「複利効果」を意識しましょう。

複利効果は長期継続することでさらに効力を発揮するため、長期投資を前提とした資産運用では単利(当初元本のみに利息が発生する)と複利(当初元本+運用益に対して利息が発生する)とで大きな差がつくと言えます。(上図参照)

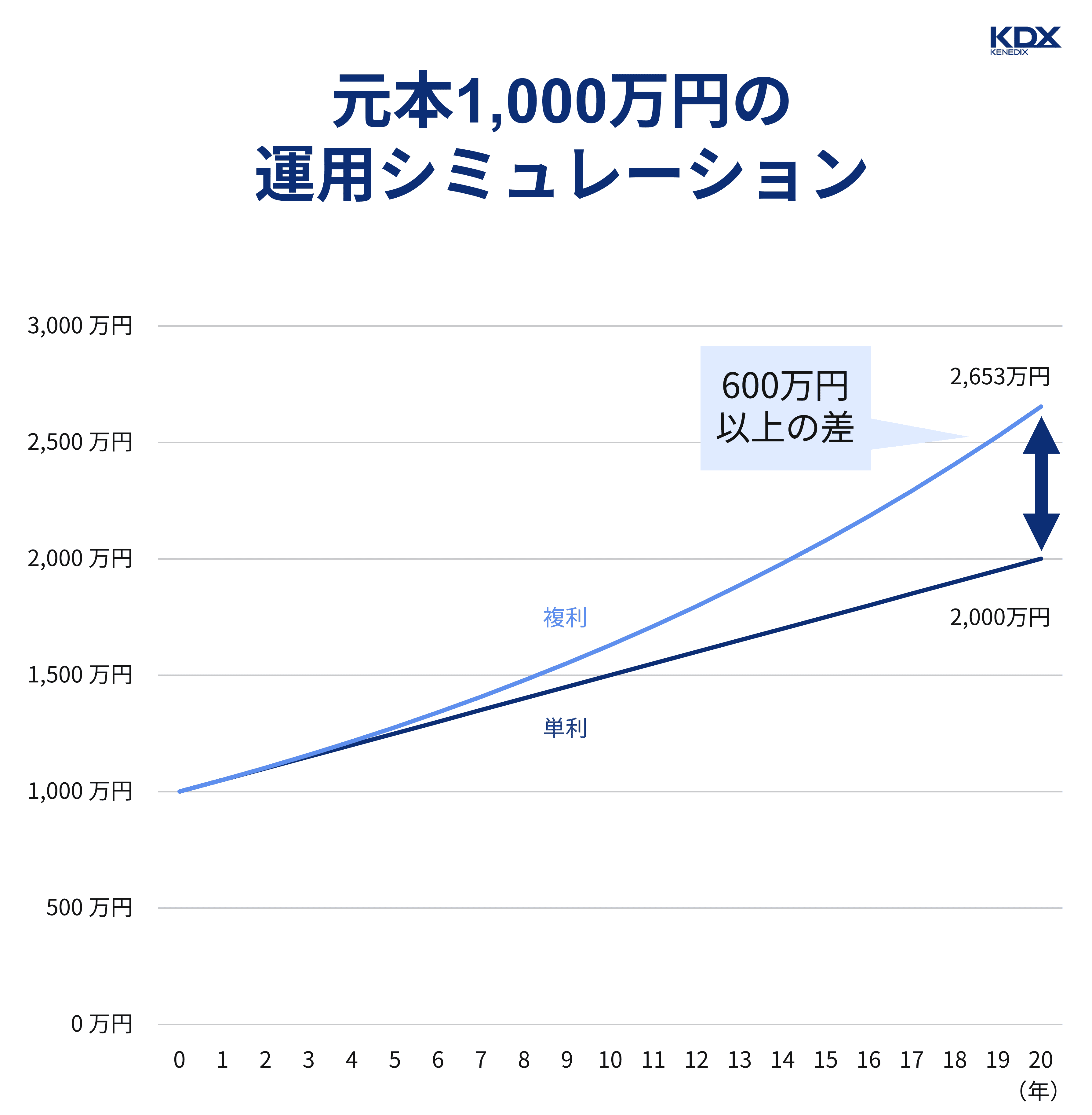

例えば1,000万円を年利5.0%で運用する場合、利息が発生するたび毎回引き出すケース(=単利運用)と、発生した利息を元本に組み入れるケース(=複利運用)とでは、20年後に600万円以上の差がつきます。(下のグラフ参照)

【1,000万円を年利5.0%で20年間運用する場合の単利と複利の差】

※上記シミュレーション結果(上のグラフ)は、運用期間中の利率が一定かつ複利式(収益を元本に組み入れ再投資する方式)である前提で算出しています。また、各種税金は考慮していません。

投資信託に投資する場合はあらかじめ分配金相当額を再投資する設定となっているファンドを選ぶか、分配金を受け取っても再投資に回す設定としておくことにより複利効果を得られるでしょう。

資産運用では、数日単位での株価変動や資産の増減に一喜一憂するよりも、長期的な目線でポートフォリオを育てていく考え方が大事だと言われています。

アセットアロケーションを検討し、例えば、複利効果が期待できる商品を選択していたにもかかわらず、短期的な金融商品の価格下落により投資自体が怖くなって運用をやめてしまうなど、当初の目的を見失うことにつながりかねないからです。

資産運用は、連日勝ち続けることを目指すのではなく、一進一退を繰り返しながら長期で見ると右肩上がりになっていることを目標とするもの、と言えますので、自ら設定したアセットアロケーションを自身を取り巻く環境の中で時々見直しながら、ポートフォリオ全体として成長していくことを目指しましょう。

本記事の要点を以下にまとめました。

1,000万円を運用する際のリスクとリターンのバランスは下記の3種類です。

1,000万円の運用方法の選択肢を解説しました。

| 選択肢 | リスク・リターンレベル |

|---|---|

| 1. 国内株式(個別株) | ハイリスク・ハイリターン |

| 2. 国内株式投資信託(インデックスファンド) | ミドルリスク・ミドルリターン |

| 3. 外国株式(個別株) | ハイリスク・ハイリターン |

| 4. 外国株式投資信託(インデックスファンド) | ミドルリスク・ミドルリターン |

| 5. 個人向け国債(日本) | ローリスク・ローリターン |

| 6. 外国国債 | ミドルリスク・ミドルリターン(発行体である国の信用リスクによって上下する) |

| 7. J-REIT | ミドルリスク・ミドルリターン |

| 8. 不動産ST | ミドルリスク・ミドルリターン |

| 9. バランス型投資信託(株式・債券・J-REIT) | ミドルリスク・ミドルリターン |

1,000万円運用のコツ4選は下記のとおりです。

ひと月で数倍に増やすのではなく、最終的な収益が当初想定していた金額(もしくはそれをいくらか上回る金額)となるのを目指すのが資産運用です。

本記事が、資産運用のご参考になりましたら幸いです。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。