国内金利とJ-REIT市場の動向について

#金利

KDX ST パートナーズ株式会社

2025年10月6日

今回は日本の不動産投資市場の動向について取り上げたいと思います。各種報道では海外の投資家が日本の不動産を取得するなどの事例が紹介されていますが、足元の市場動向はどのようになっているのか、利回り水準も含め確認していきたいと思います。

まず、不動産投資額の状況について見ていきます。CBREによれば、2025年第2四半期における事業用不動産投資額は前年同期比+46%の約9,740億円となりました。

内訳では国内投資家(J-REIT)が同-42%の約990億円、国内投資家(その他)が同+51%の約5,410億円、海外投資家が同+137%の約3,340億円と特に海外投資家の投資額が増加しています。

参考:CBRE「ジャパンインベストメントマーケットビュー 2025年第2四半期」(参照日:2025年9月末時点)

最近での具体的な投資事例をみると、2024年12月に米投資会社ブラックストーンが運営する不動産ファンドが「東京ガーデンテラス紀尾井町」を約4,000億円で、2025年2月にガウ・キャピタル・パートナーズとペイシャンス・キャピタル・グループが「東急プラザ銀座」を各報道によると約1,500億円で取得すると伝えられた例が金額面では目立ちました。2025年4月にも、金額は未公表ですが米投資ファンドのウォーバーグ・ピンカスが東京圏のシェアハウス「TOKYO β」を1,195棟取得することが伝えられており、外資系機関の日本の不動産への投資意欲が窺われる状況となっています。

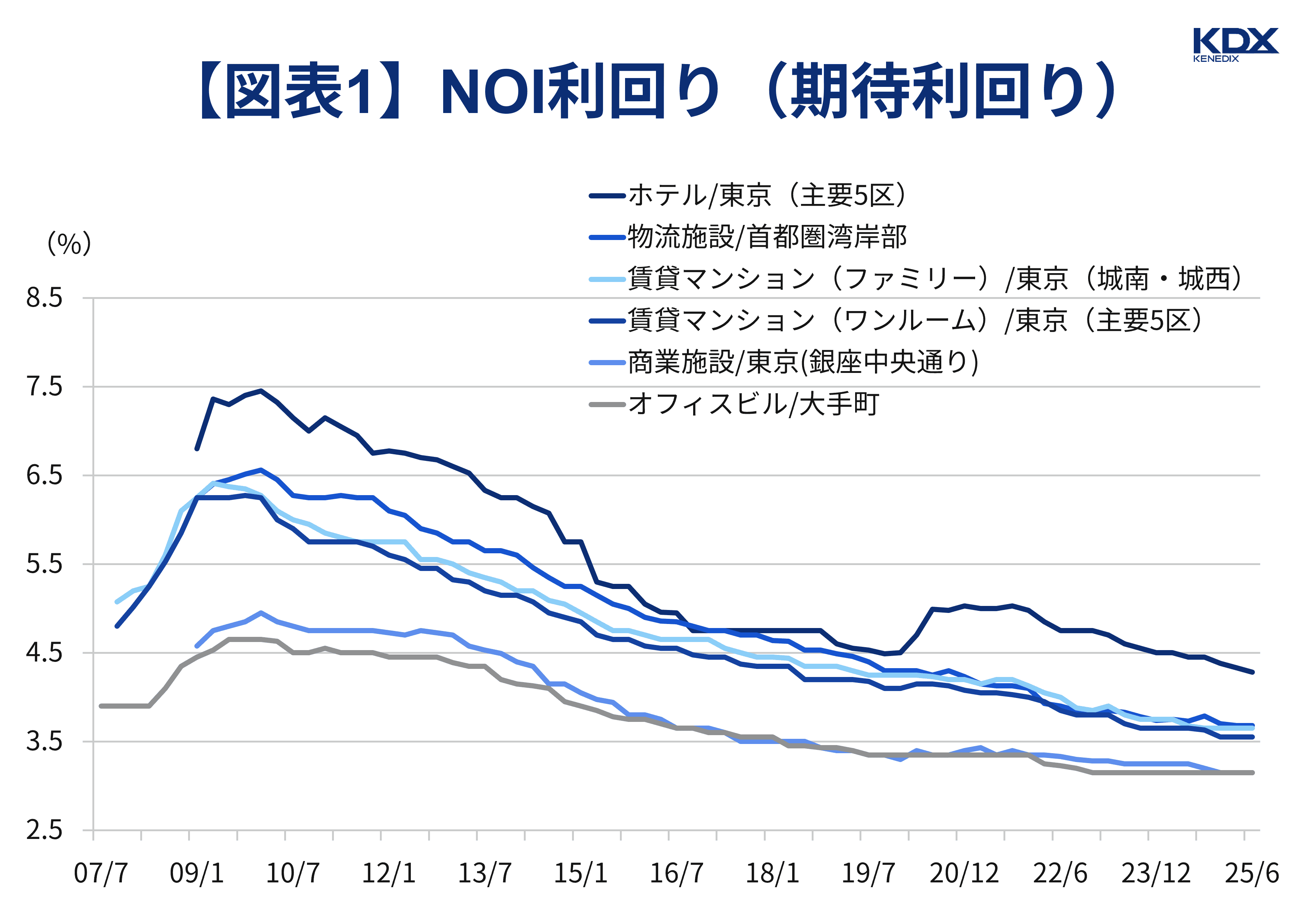

このように不動産投資額が増加していく中、不動産の期待利回りに目を向けてみましょう。

期待利回りについては、過去の記事「不動産投資の期待利回りについて」でもご紹介したように、投資対象から得られる収益を不動産価格で割ったものです。CBREが四半期ごとに公表している「Cap Rate Survey」で2025年第2四半期の動向をみると、期待利回りはホテルを除いて各アセットタイプで横ばいとなっており、引き続き低位で推移している状況に変化はみられません(図表1)。

出典:CBRE「不動産投資に関するアンケート – 期待利回り 2025年6月」よりKDX ST パートナーズ株式会社作成

米国の関税政策による世界経済への影響が懸念されていた中、投資家が想定するリスクプレミアムが増大すれば期待利回りも上昇するというリスクシナリオもあり得ましたが、足元ではそのような結果には至っていません。

今後の展開について考えると、国債利回りなどのリスクフリーレートの行方が注目されます。

仮に今後、日本銀行の利上げが段階的に進むと考えた場合、リスクフリーレート上昇も想定されるため、このことが期待利回りへどのような影響を与え得るのか注視していきたいところです。

※本記事作成時点:2025年9月19日

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。