分散投資法は3種類|個人投資家の資産分散に適した投資先9選もご紹介

#分散投資

KDX ST パートナーズ株式会社

2026年6月1日

本レポートでは、日本経済の足元のファンダメンタルズを確認していきます。主要な経済統計を概観しつつ、日本経済の現状を整理するとともに、日本銀行の金融政策における判断ポイントについて考察します。

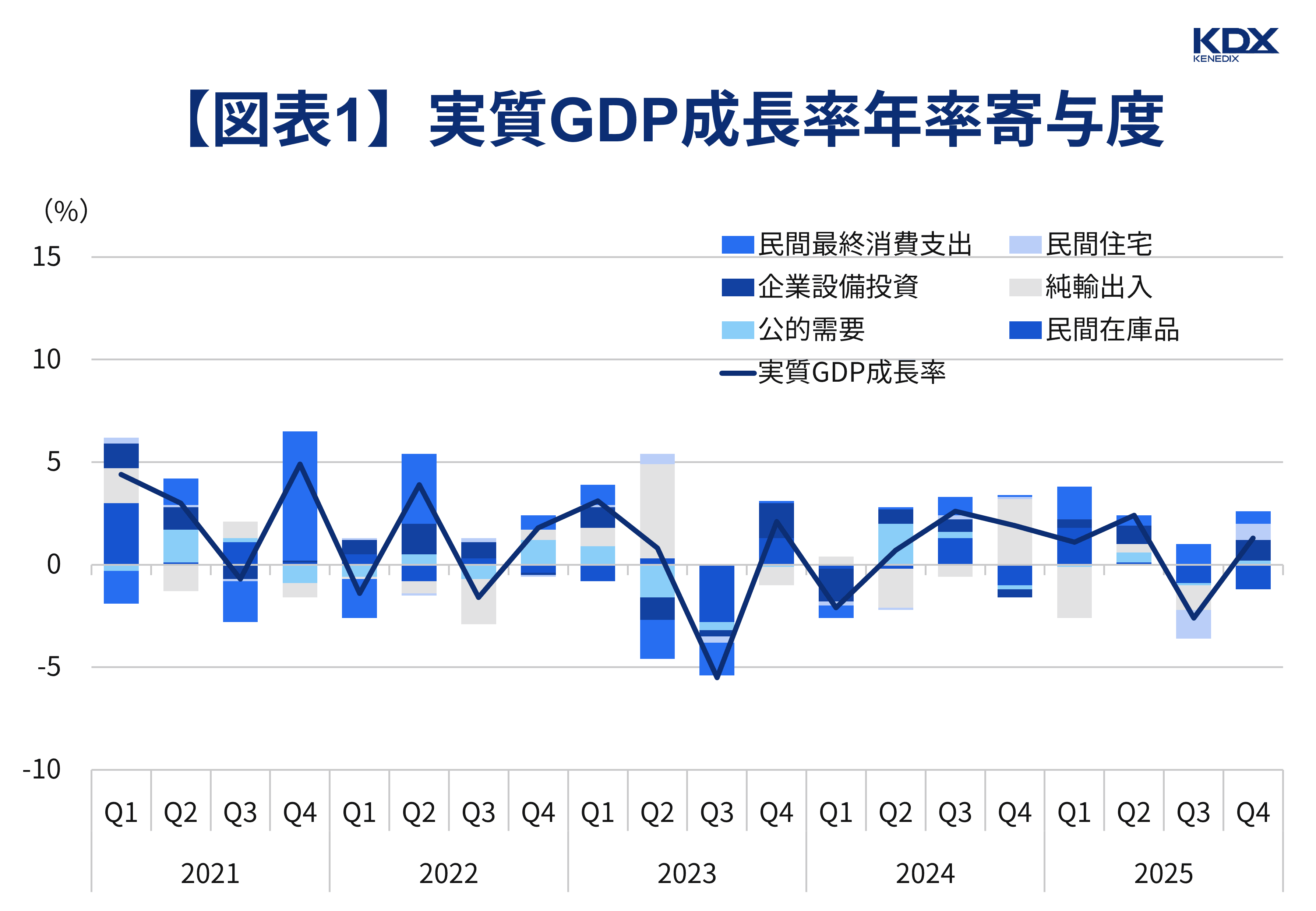

まず、日本におけるマクロ経済環境を示すGDP統計を見ていきましょう。以下は実質GDP成長率と内訳項目の寄与度推移で、2025年第4四半期(2次速報値)は前期比年率+1.3%と足元はプラス成長となっています(図表1)。

出典:内閣府「四半期別GDP速報」よりKDX ST パートナーズ株式会社作成

内訳では個人消費にあたる民間最終消費支出が0.6ポイント寄与、企業設備投資が1.0ポイント寄与と全体の成長率の押し上げに貢献しています。民間最終消費は7四半期連続のプラス寄与で、企業設備投資も今期は内訳の中で特に寄与度が高く、それぞれ堅調さがうかがわれます。

足元の個人消費と設備投資の動向は底堅く、日本銀行にとって、追加利上げを検討する余地が徐々に広がりつつある可能性を示唆していると考えられます。

もっとも、足元ではイラン情勢の緊張化に伴う原油高や供給制約などが、企業業績や個人の所得環境を下押しするリスクとして意識されつつあり、今後のマクロ経済への影響については慎重に見極める必要があります。

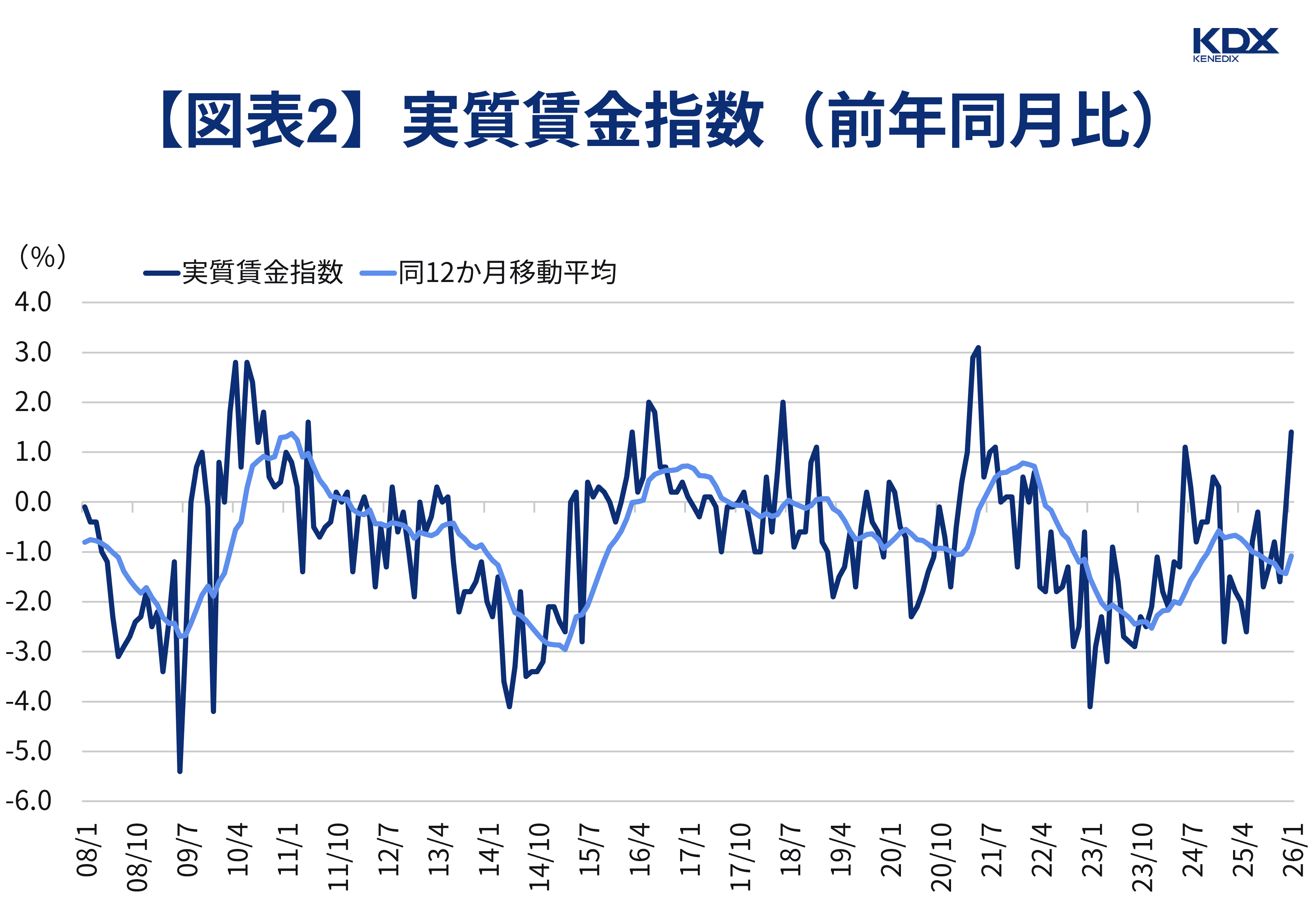

次に所得環境について見ていきましょう。

2025年の春闘の賃上げ率(最終集計)は、定昇相当込みで+5.25%となり、1991年(5.66%)以来33年ぶりに5%を超えた2024年の水準を上回り、名目賃金の上昇が継続しています。

一方で、2025年は物価上昇の影響を考慮した実質賃金で見るとマイナスの状況が続いており、名目賃金の上昇は着実に進んでいるものの、現時点では、賃金上昇率が物価上昇率を十分に上回る状況には至っていないことがうかがわれます(図表2)。

出典:厚生労働省「毎月勤労統計調査」よりKDX ST パートナーズ株式会社作成

注1:対象は5人以上事業所、就業形態計、調査産業計、消費者物価指数(持家の帰属家賃を除く総合)による

注2:毎月勤労統計には調査対象事業所の入替え等に伴うサンプル構成の変化が統計値に影響する可能性が指摘されている。このため、短期的変動の影響を緩和する目的で12か月移動平均を用いる

今後、物価上昇率を上回るペースで賃金上昇率が高まっていくかどうかも、日本銀行の追加利上げの余地を判断する際の材料になるとみられます。

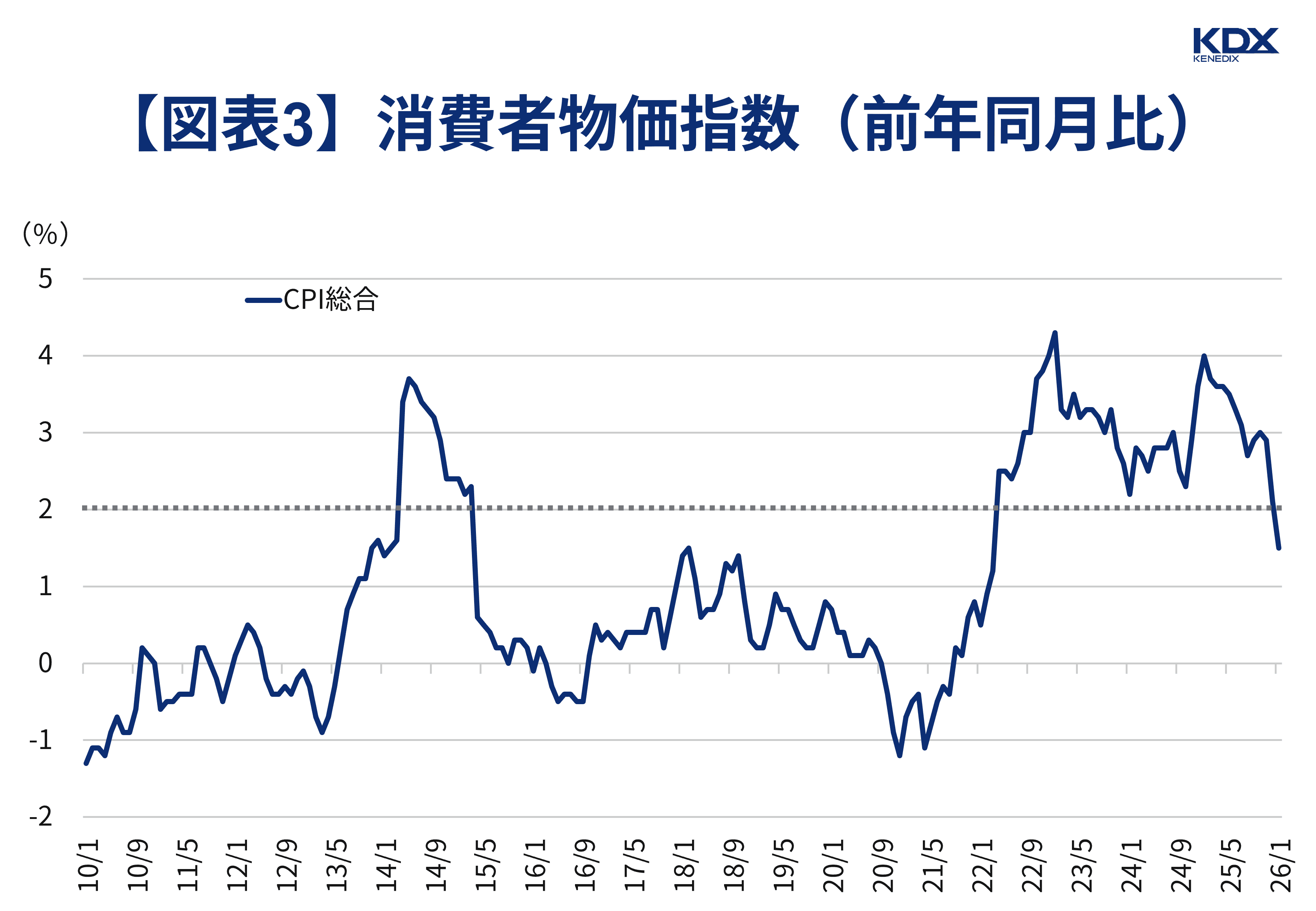

また、日本銀行は金融政策の判断に際して物価動向を定点観測しています。

日本銀行は物価安定の目標について、総合ベースでの消費者物価指数の前年同月比+2%と定義していますが、日本の消費者物価指数Consumer Price Index(全国)を見ると、2026年2月は前年同月比で総合が+1.3%と+2%は下回る状況で、上昇率は鈍化しました(図表3)。

出典:総務省「消費者物価指数」よりKDX ST パートナーズ株式会社作成

表面的には、物価目標の達成に向けては、なお距離があるようにも見受けられます。ただし、2026年1月と2月はガソリン暫定税率廃止、電気・ガス代補助金再開などがあり、これらの政策がCPI鈍化へと影響したとみられる点には留意が必要です。

日本銀行によると「金融政策運営においては、時間の経過とともに減衰していくとみられる一時的な変動の要因を取り除いた物価の基調的な動き(基調的な物価上昇率)を把握し、その先行きを見通すことが重要」(2026年3月、日銀レビュー「基調的な物価上昇率の概念と捉え方」)とされており、基調的な物価上昇率の動向についても金融政策の判断材料となります。

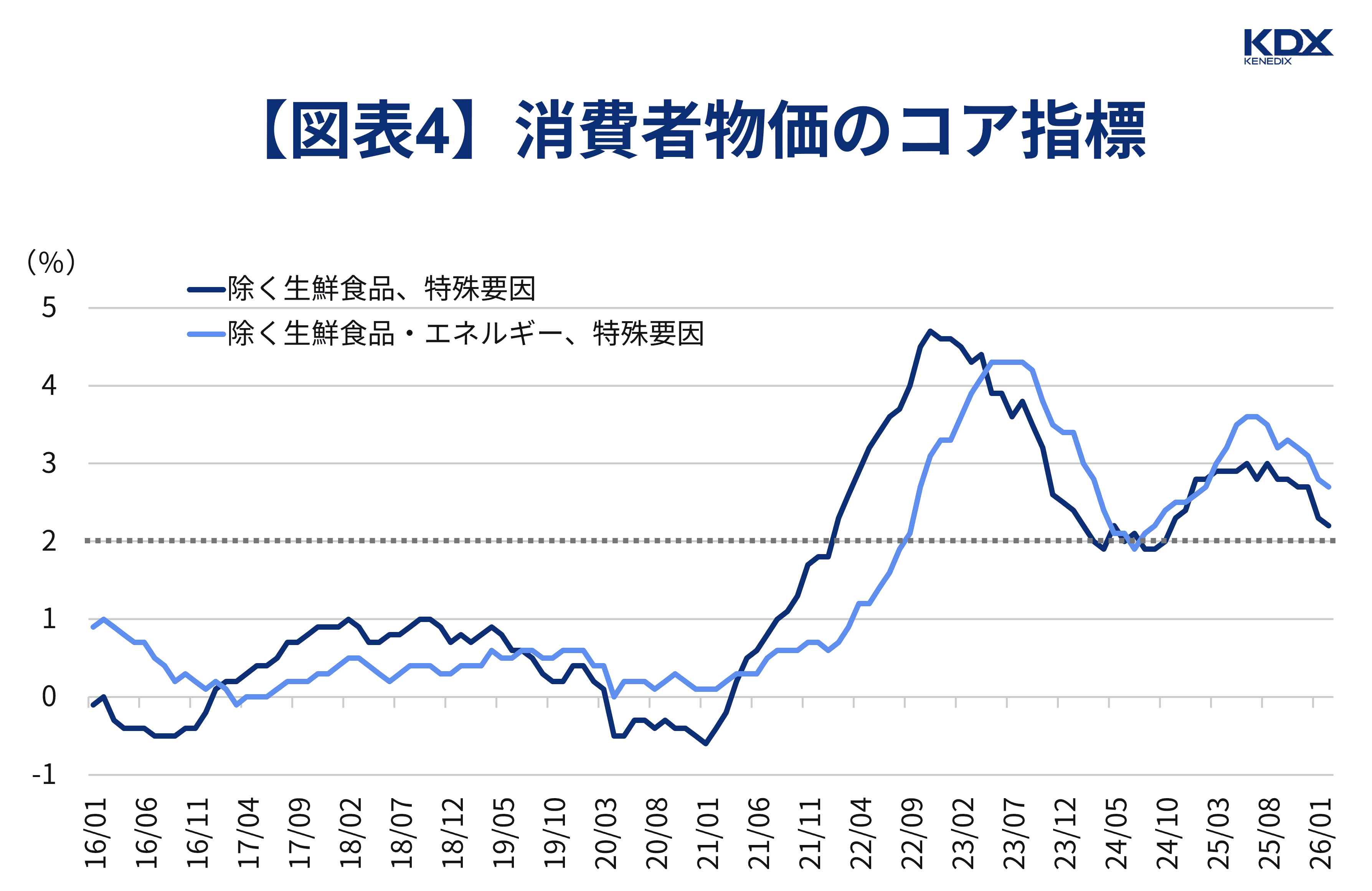

それではここで、日本銀行が2026年3月26日から公表を開始した「消費者物価のコア指標」を見ていきましょう。

これらのコア指標は基調的な物価上昇率を把握する上で重要とされるもので、特殊要因(消費税率の変更、教育無償化政策、2021年の携帯電話通信料の引き下げ、旅行支援策、ガソリンや電気・ガス代等の負担緩和策)による影響を除いた日本銀行による試算値です。

コア指標の推移を見ると、2026年2月の前年同月比は「除く生鮮食品、特殊要因」が+2.2%、「除く生鮮食品・エネルギー、特殊要因」が+2.7%と、基調的な物価上昇率は2%近辺で推移していると考えられます(図表4)。

出典:日本銀行「消費者物価のコア指標」よりKDX ST パートナーズ株式会社作成

これらのコア指標が今後も2%超の水準を維持する場合、日本銀行にとって追加利上げを検討する余地が広がっていく可能性があると考えられます。

一方、足元の中東情勢緊迫化による原油高は基調的な物価上昇率に対して上下双方向に影響し得る点には留意が必要です。

前述の日銀レビュー「基調的な物価上昇率の概念と捉え方」では、原油高の影響に関して、「景気に下押し圧力がかかり、需給ギャップ(経済全体の財やサービスの需要と供給のバランス)が悪化すれば、基調的な物価上昇率を下押しする要因となり得る。一方、原油価格の上昇が、人々の予想物価上昇率の上昇につながれば、基調的な物価上昇率の押し上げに作用すると考えられる」と言及されています。

景気悪化で利上げペースがトーンダウンするのか、またはインフレ加速で利上げペースが強まるのか、今後の金融政策を展望するうえでは、物価のコア指標を含む各種経済統計の動向を、引き続き丁寧に確認していく必要があると言えます。

※本記事作成時点:2026年4月3日

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。