日本経済のファンダメンタルズ-日本銀行による金融政策の判断ポイント-

#資産運用

KDX ST パートナーズ株式会社

2026年4月14日

※この記事は、特段の断りがない限り、2025年7月時点での情報を基に作成しています。

「ハイリスクは怖いが、ある程度の収益は期待できる

ミドルリスク・ミドルリターン投資をしたい 」

「今やっている投資とは別に、

余裕資金で新しい投資を考えているが、

ミドルリスク・ミドルリターンを狙った投資はどうだろう?」

投資におけるリスク・リターンを調べている中で、ミドルリスク・ミドルリターン投資について知ったものの、どのような投資商品があるのか分からず本記事へたどり着いた方もいるのではないでしょうか。

ミドルリスク・ミドルリターンとは、簡単に言うとリスクとリターンのバランスが相対的に中程度の投資を言います。

ただし、「ミドルリスク・ミドルリターンの投資を始めるには、該当する投資商品を選べばいいのだろう」とお思いの方がいるかと思いますが、厳密には異なります。

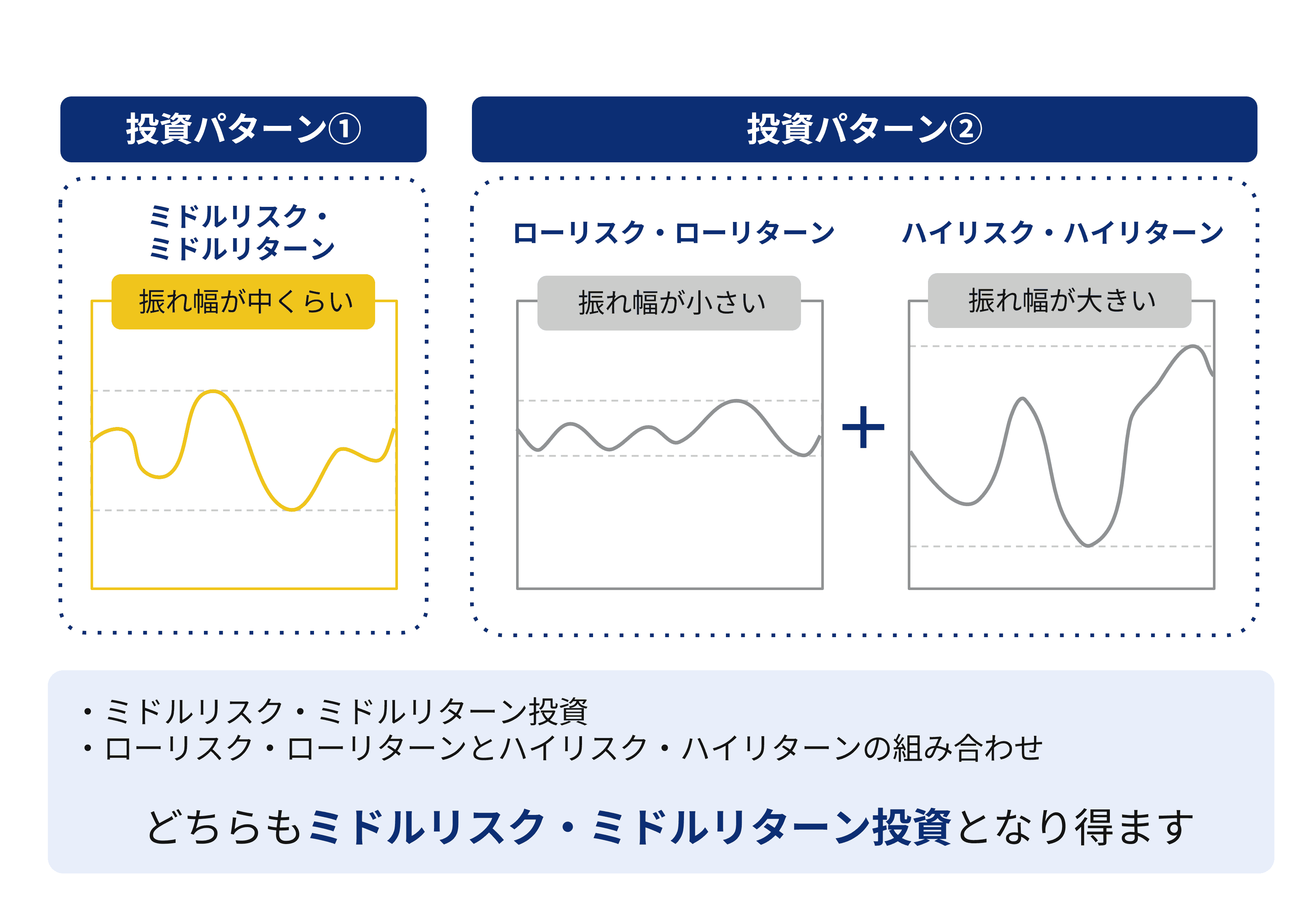

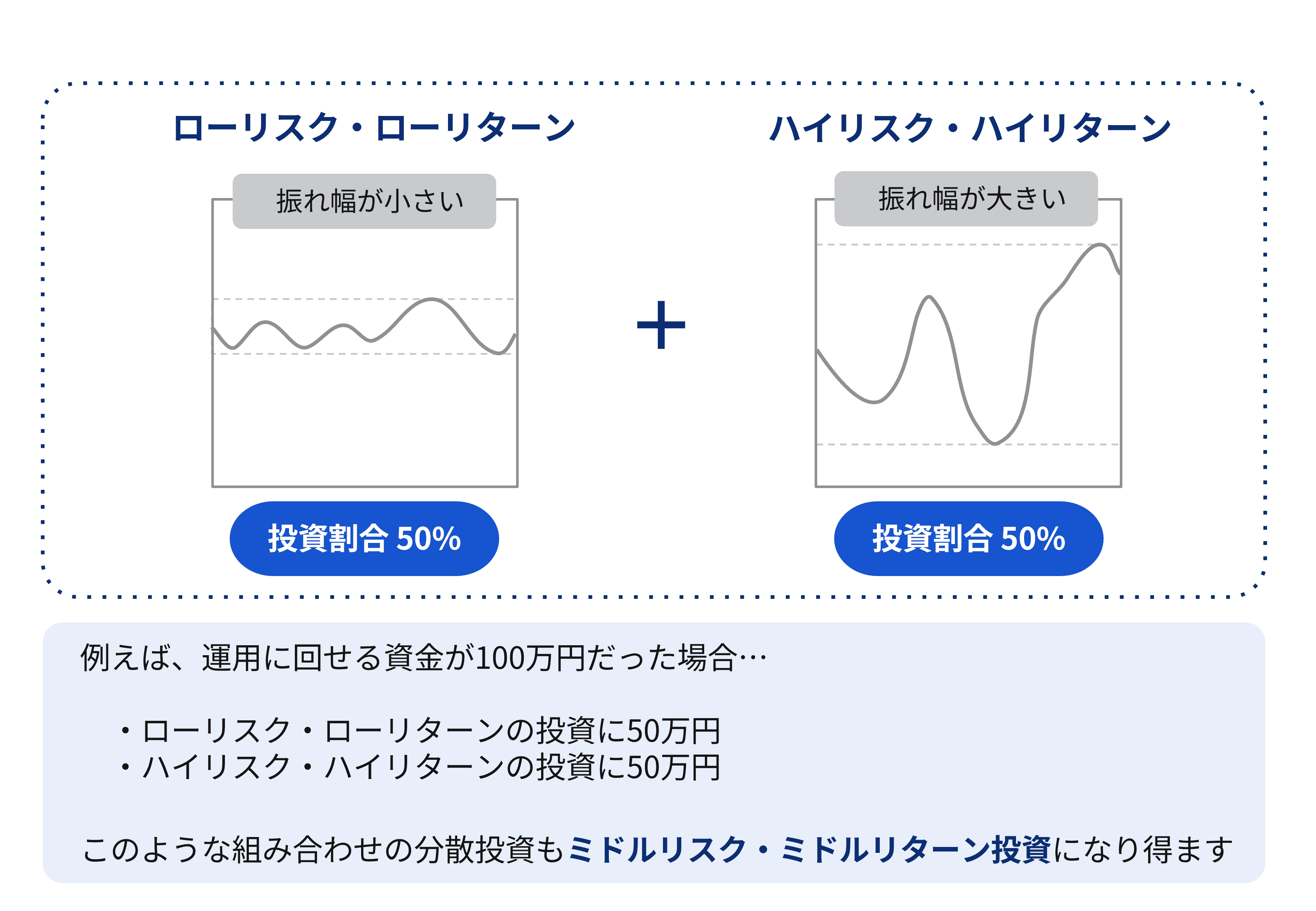

下記の図のように、ローリスク・ローリターンとハイリスク・ハイリターンの投資商品を組み合わせる方法も、「ミドルリスク・ミドルリターン」に該当し得るのです。

そのため、数ある中から投資の目的や余裕資金の状況などを考慮し、ご自身に合った投資を行うことが重要です。

そこで本記事では、ミドルリスク・ミドルリターン投資の概要や投資の種類に加え、おすすめのケースについて紹介します。

この記事で分かること

記事の最後に、これからミドルリスク・ミドルリターン投資を始めるうえで大切なポイントについても解説しているので、「失敗をなるべく避けたい」という人はぜひ参考にしてください。

1)ミドルリスク・ミドルリターン投資はリスクとリターンのバランスが良い投資

2)ミドルリスク・ミドルリターンに該当する主な投資商品6つ

3)ミドルリスク・ミドルリターンの投資がおすすめのケース3つ

4)ミドルリスク・ミドルリターン投資を始めるときのポイント4つ

5)まとめ

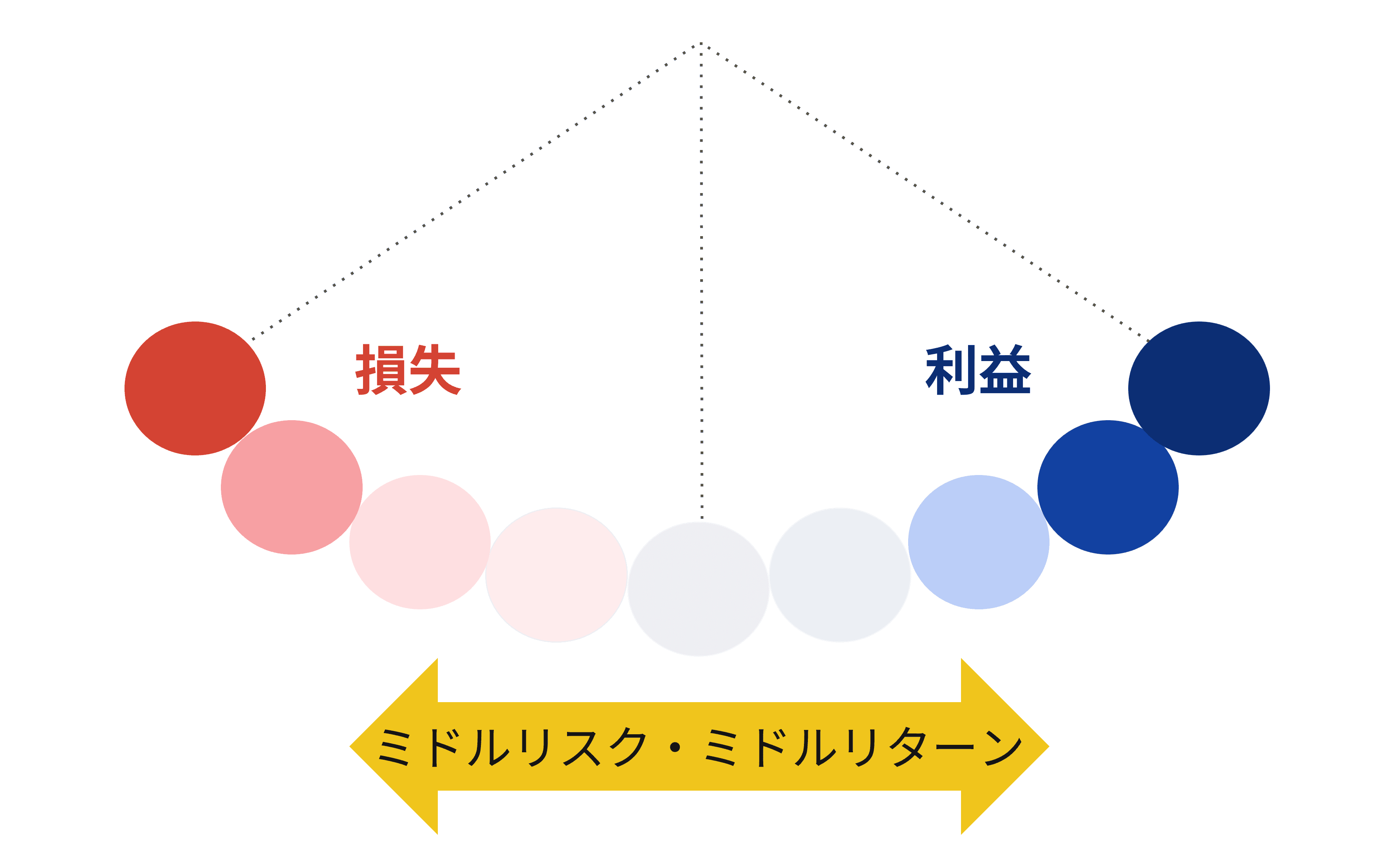

ミドルリスク・ミドルリターンは、リスクとリターンの振れ幅(バランス)が中程度の投資戦略を示す表現の1つです。

※以下はイメージ図です

資産運用における「リターン」は、運用によって得られた「利益」を意味しますが、本記事では、特段の断りがない限り、「リスク」を「投資商品の価格変動に伴う損失の振れ幅」として扱っています。

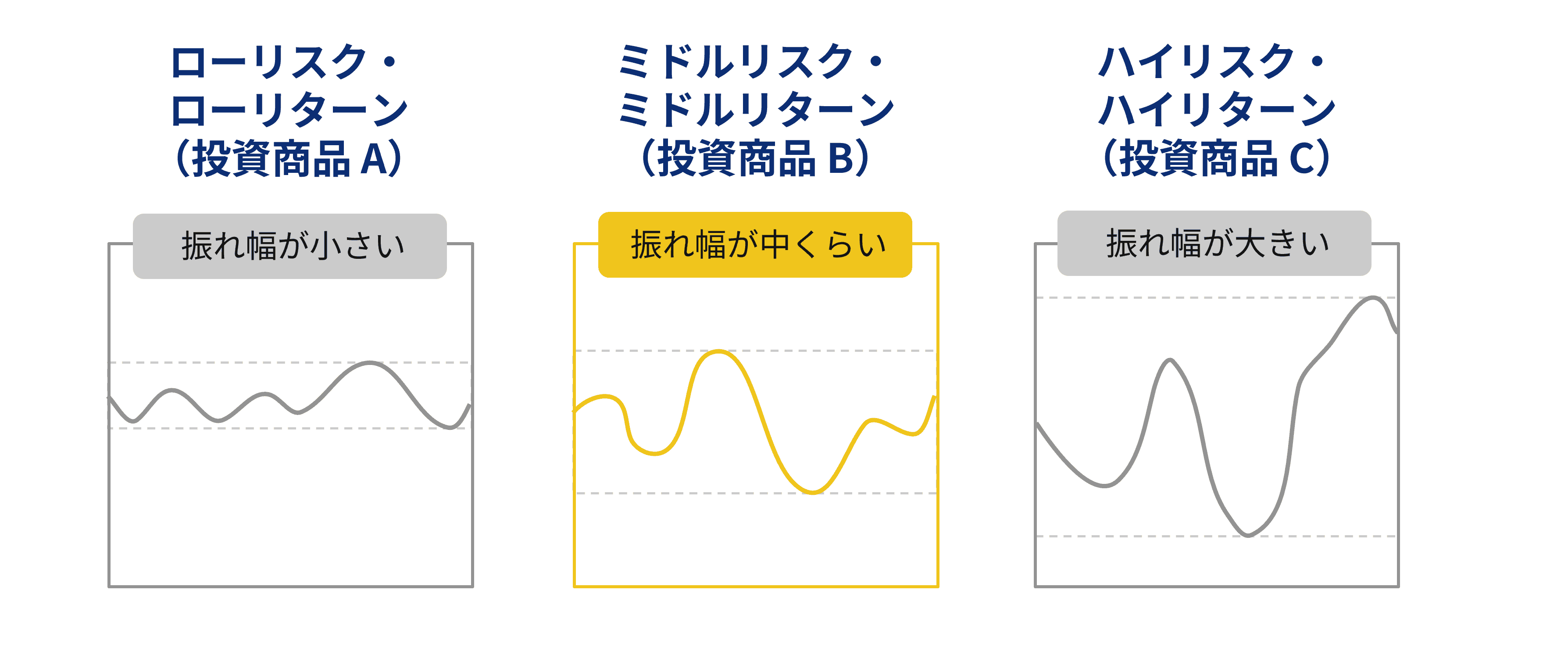

具体的な「ミドルリスク・ミドルリターン」の振れ幅を、損失と利益の振れ幅が小さい「ローリスク・ローリターン」と、損失と利益の振れ幅が大きい「ハイリスク・ハイリターン」と比較すると、以下のようになります。

上記3つのグラフは、投資商品の価格変動を表したイメージ図です。縦軸が投資商品の価格、横軸が時間軸を表しています。

価格変動の振れ幅は、投資商品A<投資商品B<投資商品Cとなっており、振れ幅が一番小さい投資商品Aが「リスクが低い=ローリスク・ローリターン」です。

逆に振れ幅の最も大きい投資商品Cが「リスクが高い=ハイリスク・ハイリターン」となります。

投資商品Bのミドルリスク・ミドルリターンは、ローとハイのそれぞれの中間くらいに位置しており、ハイリスクよりも振れ幅が小さく、ローリターンよりも得られる利益が大きくなります。

| リスクとリターンは表裏一体 |

|---|

| リスクとリターンは比例する関係性にあり、「リスクが小さく、リターンが大きい=ローリスク・ハイリターン」の投資商品は存在しません。 |

「ローリスク・ローリターン」と「ハイリスク・ハイリターン」を組み合わせた運用(分散投資)もミドルリスク・ミドルリターンの一種となり得ます。

それぞれのパターンにおける投資商品の価格変動イメージは、以下のとおりです。

ひとつひとつで見ると損益の振れ幅が異なりますが、全体で見たときにそれぞれの振れ幅が相殺されるためです。

例えば、ハイリスク・ハイリターンの投資先と、ローリスク・ローリターンの投資先を組み合わせた場合も「ミドルリスク・ミドルリターン」投資になり得ます。

ここでは、リスクとリターンのバランスが良いミドルリスク・ミドルリターンの投資商品について紹介します。

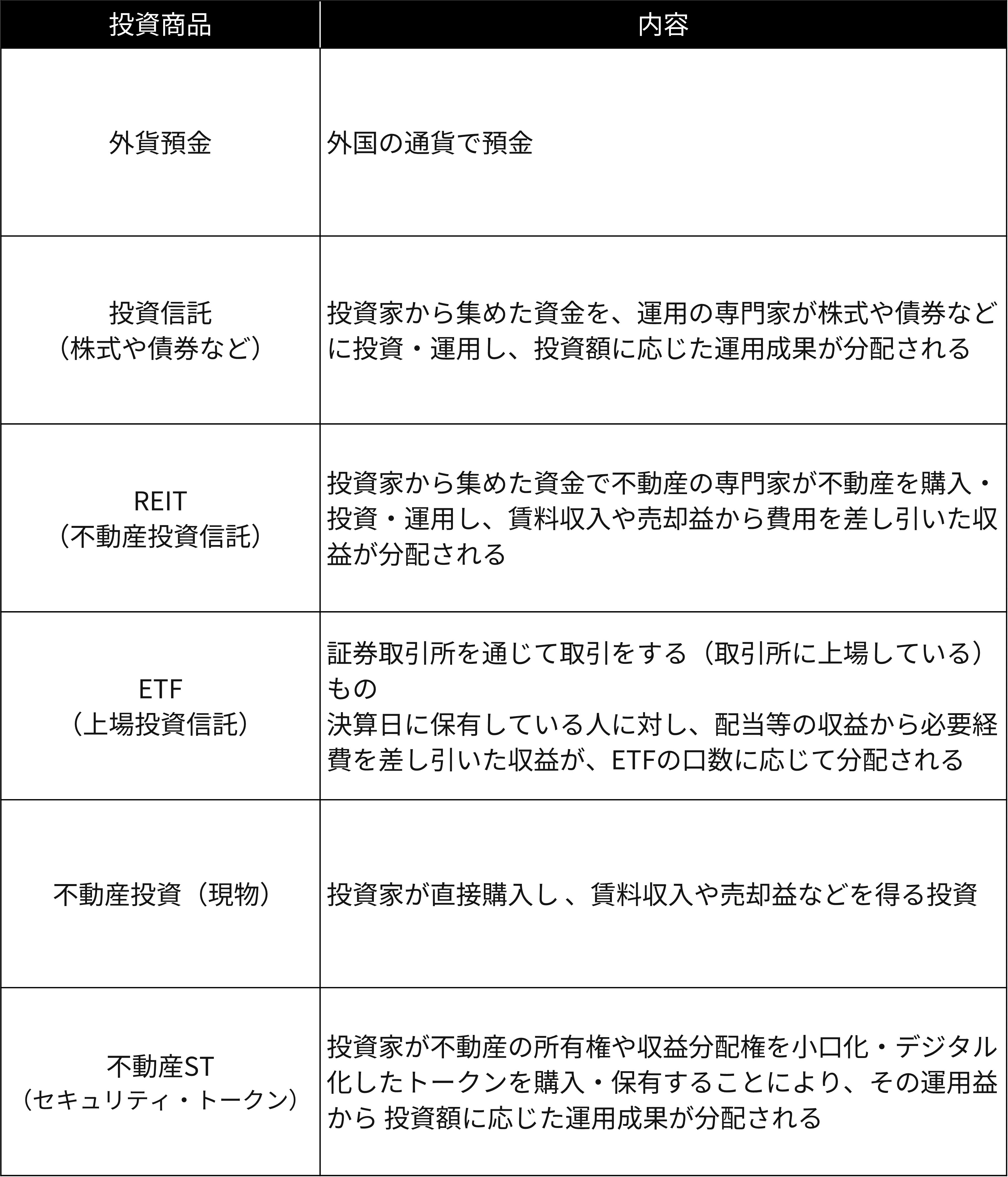

主な投資商品は、次の6つです。

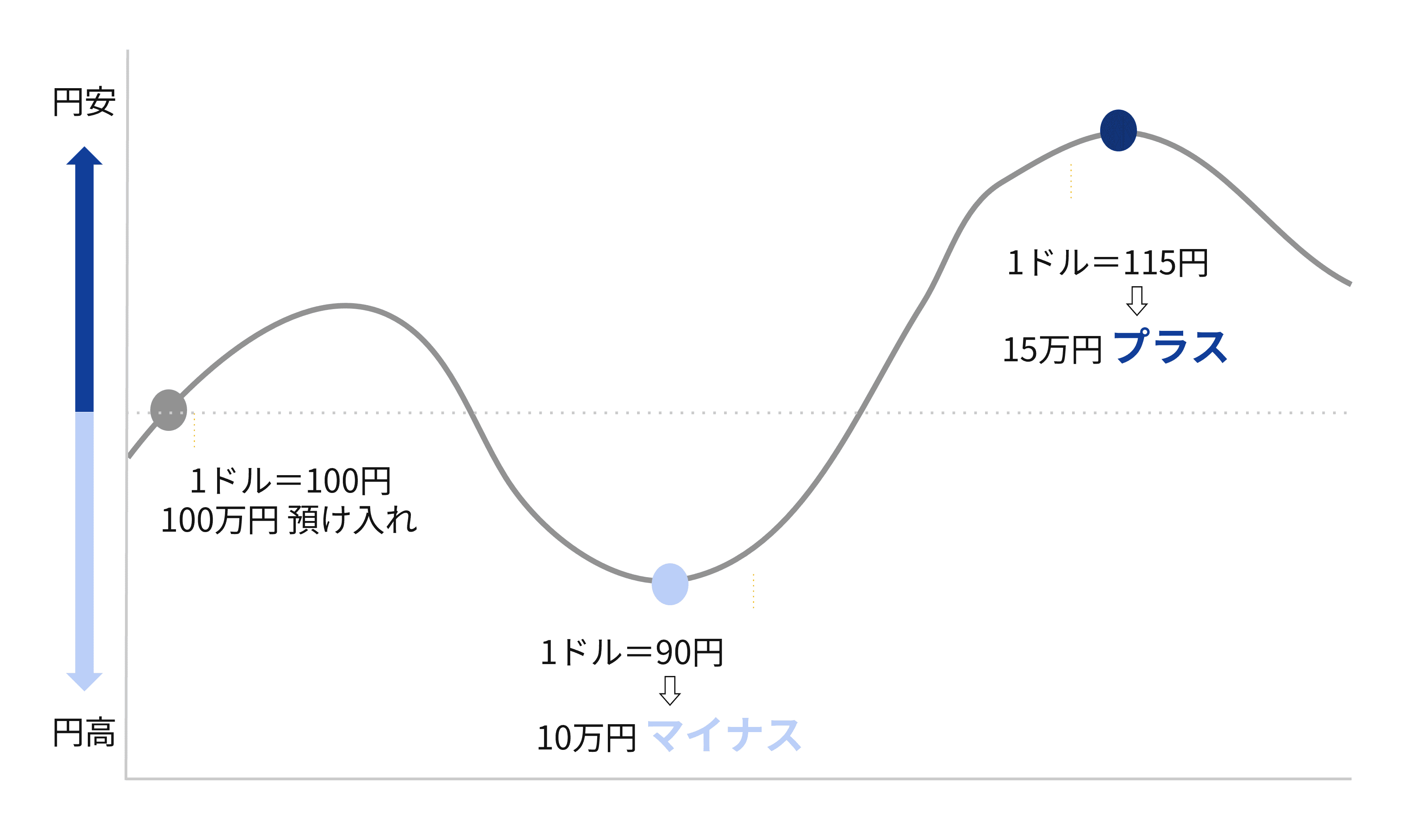

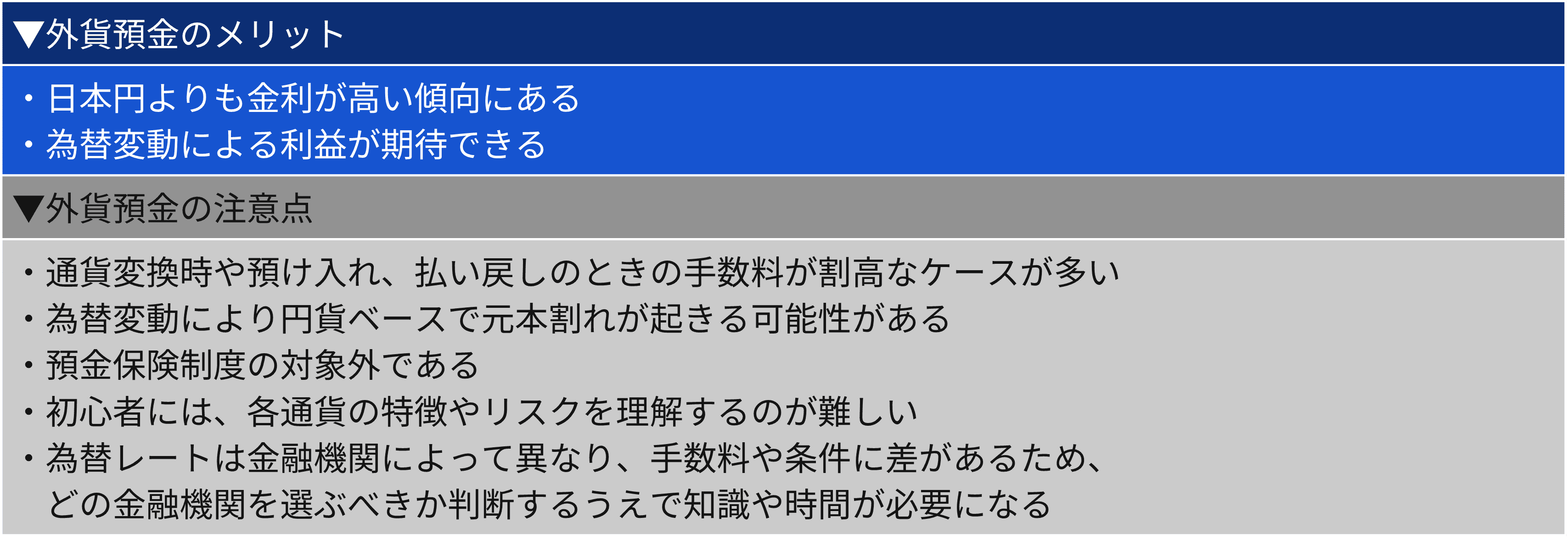

外貨預金とは、日本円を外国の通貨に換えて預けることを言います。

例えば、普通預金を外貨で預ける「外貨普通預金」や、定期で資金を預ける「外貨定期預金」などです。

外国は、日本よりも金利が高い傾向があり、同じ金額を一定期間運用した場合、円預金よりも外貨預金の方が金利差の分だけリターンが大きくなる可能性があります。

ただし運用期間終了後、円転時の為替レート次第で最終的なリターンは変動します。

以下は、各タイミングで円転した場合に受け取れる金利の違いを示したグラフです。

※分かりやすく説明するため、為替手数料などの諸費用を除いています。

為替レートは日々変化するため、預金元本の円換算額がいくらになっているかを確認し、損しないタイミングに払い戻しする必要があります。

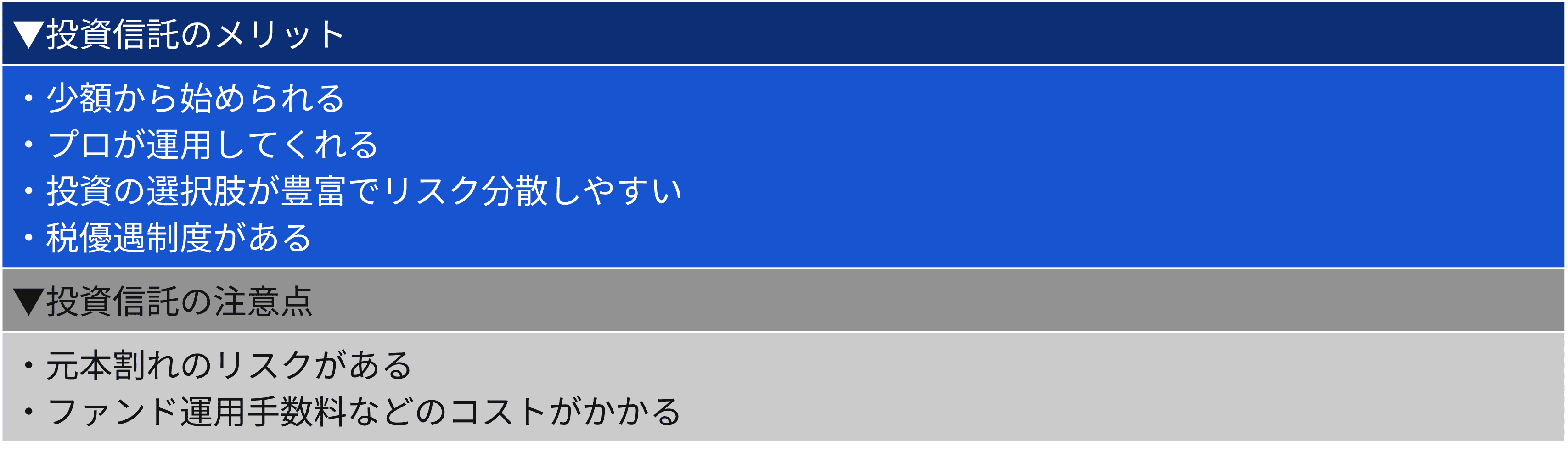

投資信託とは、投資家に代わって資産運用の専門家が、株式や債券などへ投資・運用を行う投資商品です。

投資家から集めた資金をひとつの大きな資金にして投資し、運用で得た成果を、投資金額に応じて分配する仕組みとなっています。

少額から投資が出来るため、まとまった資金がなくても始めやすいことが特徴です。

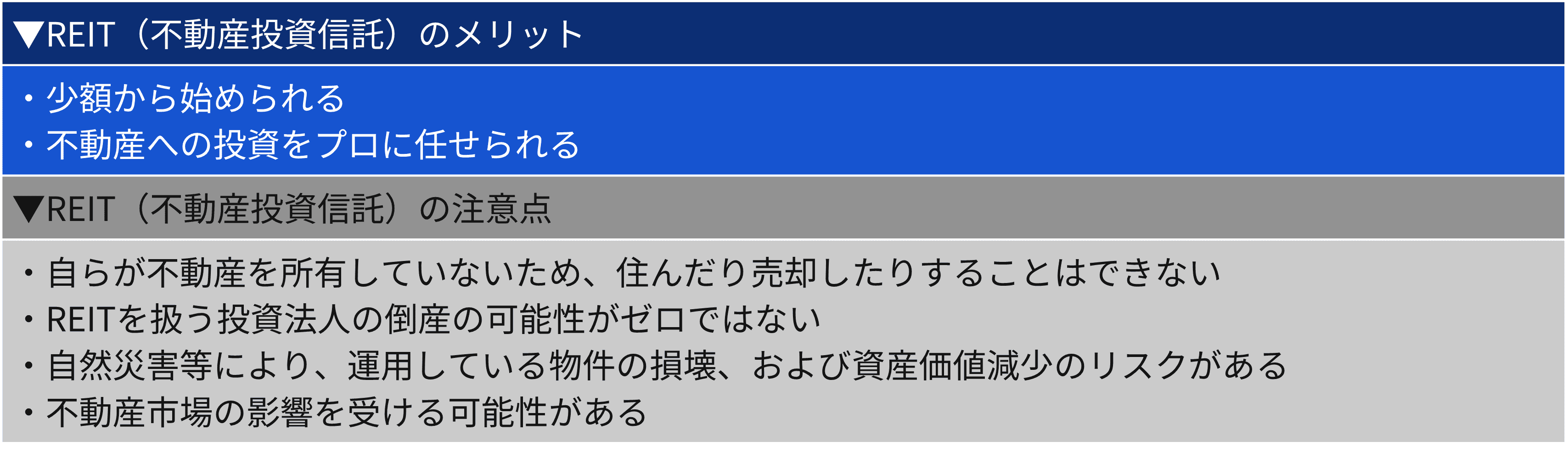

REIT(不動産投資信託)は、投資信託の一種ですが、投資対象が不動産になります。

複数の投資家から資金を集め、その資金で資産運用の専門家が不動産の購入や売却などを行い、運用に必要な諸経費を引いた収益が投資額に応じて分配されます。

投資信託同様、少額から不動産投資が行え、運用をプロに任せられるため、不動産投資初心者でもチャレンジしやすいです。

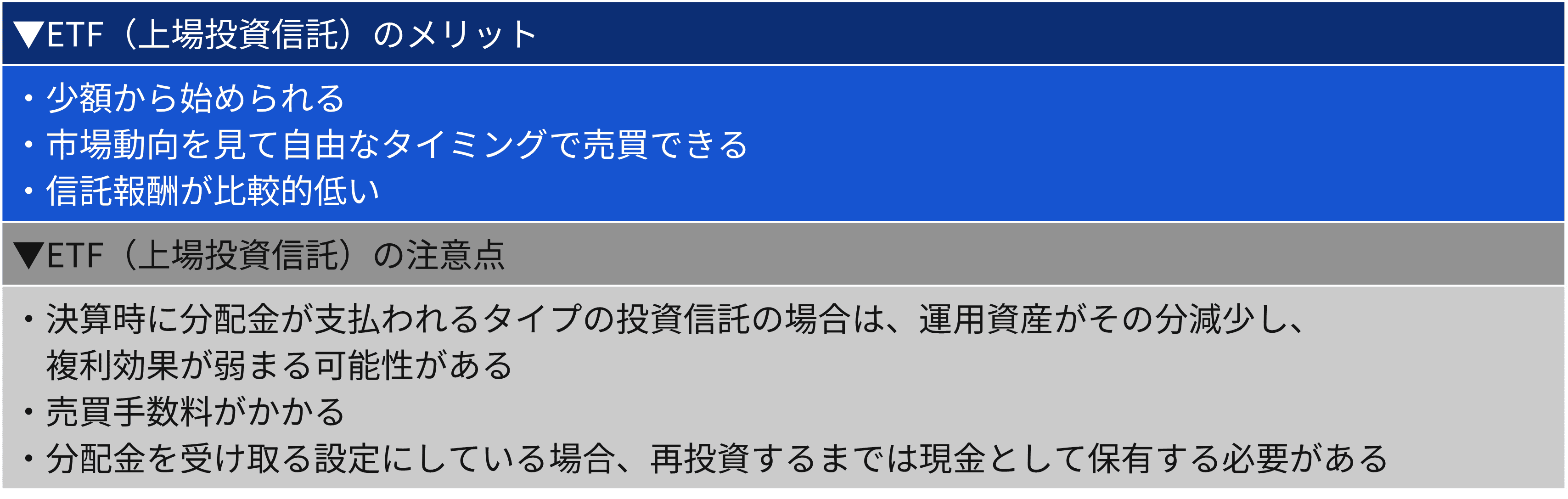

ETF(上場投資信託)も投資信託の一種です。

証券取引所に上場しており、株式のように価格が常に変動しており、市場の動向や値動きを見ながら売買できます。

少額の取引にも対応しており、運用コストを掛けずに始めたいという場合に向いています。

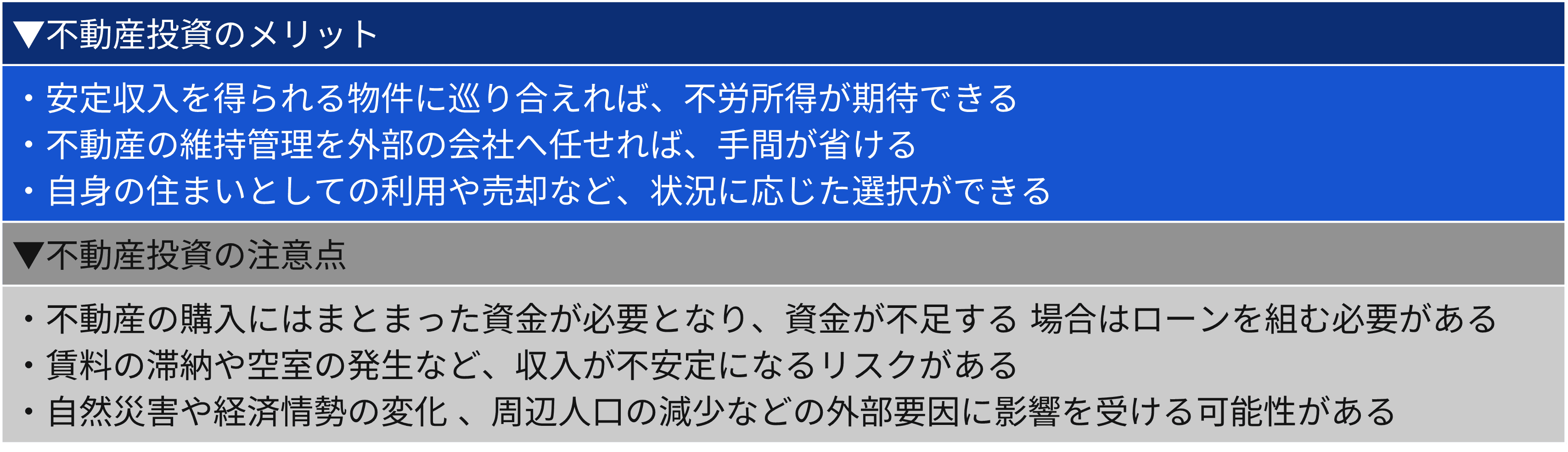

現物不動産投資とは、マンションや駐車場などの収益不動産を自ら購入・保有することで 、賃料や駐車場収入などによる持続的な収益を得られるほか、売却によってまとまった資金を得たり、自分が住んだりできるのが特徴です。

手間のかかる維持管理業務などは管理会社へ委託することも可能なため、不労所得になる投資としても注目されています。

ただし、不動産の購入にまとまった資金が必要なため、資金が不足する場合はローンを組む必要があります。

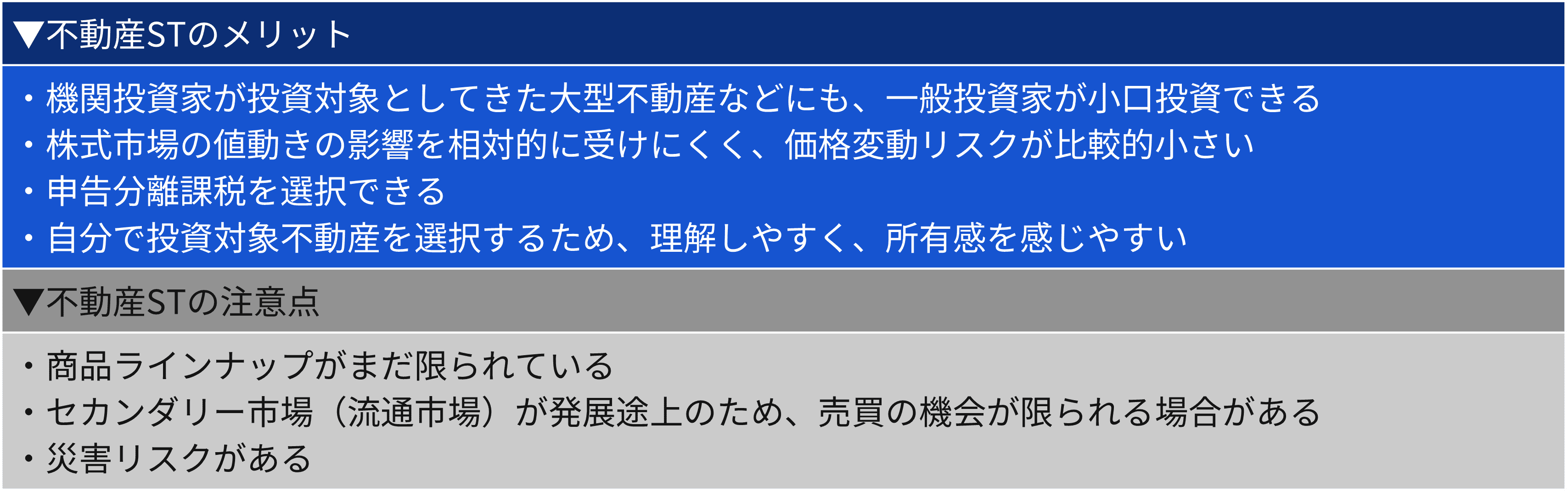

不動産STとは、不動産ファンドの投資持分を、データ改ざんをすることが難しいブロックチェーンという技術でデジタル化し、有価証券として発行・管理する不動産投資商品であり、一般的に「ミドルリスク・ミドルリターン投資」のカテゴリーに挙げられます。

従来は主に機関投資家が投資対象としてきた大型で立地の良い住宅や宿泊施設などの希少な不動産への小口投資が可能になったという点が、不動産STのメリットの1つと言えます。

また、不動産STは株式市場に上場していないため、通常、取引価格は裏付けとなる投資対象不動産の不動産鑑定評価額をベースに決められています。

株式やJ-REITなどとは違い、市場相場によって大きく値動きしないので、取引価格が比較的安定していると言えます。

さらに、不動産STは自分で投資対象不動産を選択するため、投資対象が理解しやすく、手触り感や所有感を感じやすい点が特徴です。

不動産STのメリットについては、以下の記事で詳しく解説しています。

不動産STのメリット4つを徹底解説|投資先の選択肢になりうる理由

また、不動産STの注意点については、以下の記事をご覧ください。

不動産ST「知っておきたい3種のリスク」

ミドルリスク・ミドルリターンの投資についてご紹介しましたが、自分に向いているのか、投資すべきなのか判断できずにいるという方もいると思います。

迷っている人は、これから紹介するおすすめのケースを参考にしてみてください。

ミドルリスク・ミドルリターンの投資がおすすめのケース3つ

ミドルリスク・ミドルリターンの投資は、教育資金・住宅資金・老後資金といった三大資金など、中長期的な資金計画を考えている人に向いています。

ミドルリスクなので、多少のリスクはありますが、中長期で運用を続けることにより、投資家が一時的な利益や損失の変動にも冷静に対応できるようになるケースが多いためです。

短期投資の場合、売り買いのタイミングが非常に重要となりますが、中長期の場合はトータルで利益を上げることを目標にするため、一時的な下落については気にしなくて済みます。

また、複数の投資をしていた場合も、全ての取引において利益を上げる必要がありません。投資全体で見たときに利益が上がっていれば、リスクを抑えた投資を行えているためです。

短期で資金を増やすことを目的としていないのであれば、中長期的な計画でミドルリスク・ミドルリターンとなる投資を検討しましょう。

すでに投資をしており、分散投資で大きなリスクを回避したいという人にもミドルリスク・ミドルリターンの投資が向いています。

例えば、「ハイリスク・ハイリターンのFXのみ」というように、資産を1つの投資商品に集中させていると、運用がうまくいかなくなったときの損失が大きくなります。

しかし、元本割れの少ないローリスク・ローリターンの投資商品を選ぶなど、資産を分散させれば、万が一大きな損失が出たとしても、別の商品で損失をカバーすることができます。

そのため、大きな損失になる可能性がある投資商品を選んでいる場合には、ローリスク・ローリターンの金融商品への分散投資をし、全体としてミドルリスク・ミドルリターンになるようにバランスを調整した資産運用がおすすめです。

ミドルリスク・ミドルリターンの投資には、投資信託をはじめ、その道のプロや専門家に任せて資産運用できる投資商品が多く見られます。

そのため、大きなリスクが心配で自分では運用できないかもしれないという不安がある人には、運用をプロに任せてミドルリスク・ミドルリターンを狙う投資が向いていると言えます。

ミドルリスク・ミドルリターンの投資とはいえ、できる限りリスクは避けたいものと言えます。

そこで、投資を始める場合に押さえておくべきポイントを4つ紹介します。

ミドルリスク・ミドルリターン投資を始めるときのポイント4つ

ミドルリスク・ミドルリターン投資は、リスクとリターンのバランスが良いと言われています。

しかし、結果的に大きなリスクを負う可能性があるため、万が一のときにあなたが許容できるリスクの範囲を見極めたうえで投資先を選ぶことがとても重要です。

投資先を選んだら、「±11%」のように、投資商品ごとにプラスマイナスの許容範囲を決定し、許容範囲を超える変動が見られたら、すぐに売却や購入(買い増し)をして理想のバランスを維持しましょう。

ミドルリスク・ミドルリターンの投資を考えているのであれば、どのような目的で投資をするのかを明確にしておく必要があります。

その目的によって、ミドルリスク・ミドルリターンの投資を選ぶべきか、ローリスク・ローリターンとハイリスク・ハイリターンを組み合わせるべきかが変わってくるためです。

ミドルリスク・ミドルリターンは、中長期的な投資に向いており、短期的な投資でリターンを期待する場合には向いていません。

目的が明確でなければ、投資先を選ぶ際に目的にそぐわない投資商品を選び、失敗する可能性もあるため、投資目的を明確にしておきましょう。

ミドルリスク・ミドルリターンは、元本割れのリスクが小さい投資ではありますが、万が一の場合には大きな損失が出る可能性があります。

手元にある資金を全て投資に回してしまうと、損失が出た際に生活に支障が出てしまうかもしれません。

ミドルリスクとはいえ、必ず余裕資金の範囲内で投資しましょう。

仮にミドルリスク・ミドルリターンの投資先を選んだとしても、1つの金融商品に集中してしまうと、万が一の際には大きな損失につながってしまう可能性があります。

同じミドルリスク・ミドルリターンの投資でも、外貨預金と不動産STなど、可能な限り投資先や投資商品を分散させましょう。

ここまで解説してきたとおり、ミドルリスク・ミドルリターン投資は、リスクとリターンのバランスが良い点がその特徴であると言えます。

ミドルリスク・ミドルリターンに該当する投資商品を選ぶことだけではなく、ローリスク・ローリターンとハイリスク・ハイリターンの投資手法を組み合わせることにより、リスクとリターンのバランスを取りながら運用していく方法も、ミドルリスク・ミドルリターン投資になり得ます。

ただし、許容できるリスクの範囲や運用期間に対するニーズなどは投資家によってさまざまであるため、ご自身に合った投資先や運用方法を選ぶことが重要です。

前述したミドルリスク・ミドルリターン投資がおすすめのケースや、これから始めるときのポイントなどを参考にして、あなたに合った投資を始めましょう。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。