東京都における賃貸住宅市場の動向について

#不動産投資

KDX ST パートナーズ株式会社

2026年6月22日

今回は東京都心のオフィスマーケットの動向について空室率および賃料の観点から確認していきます。

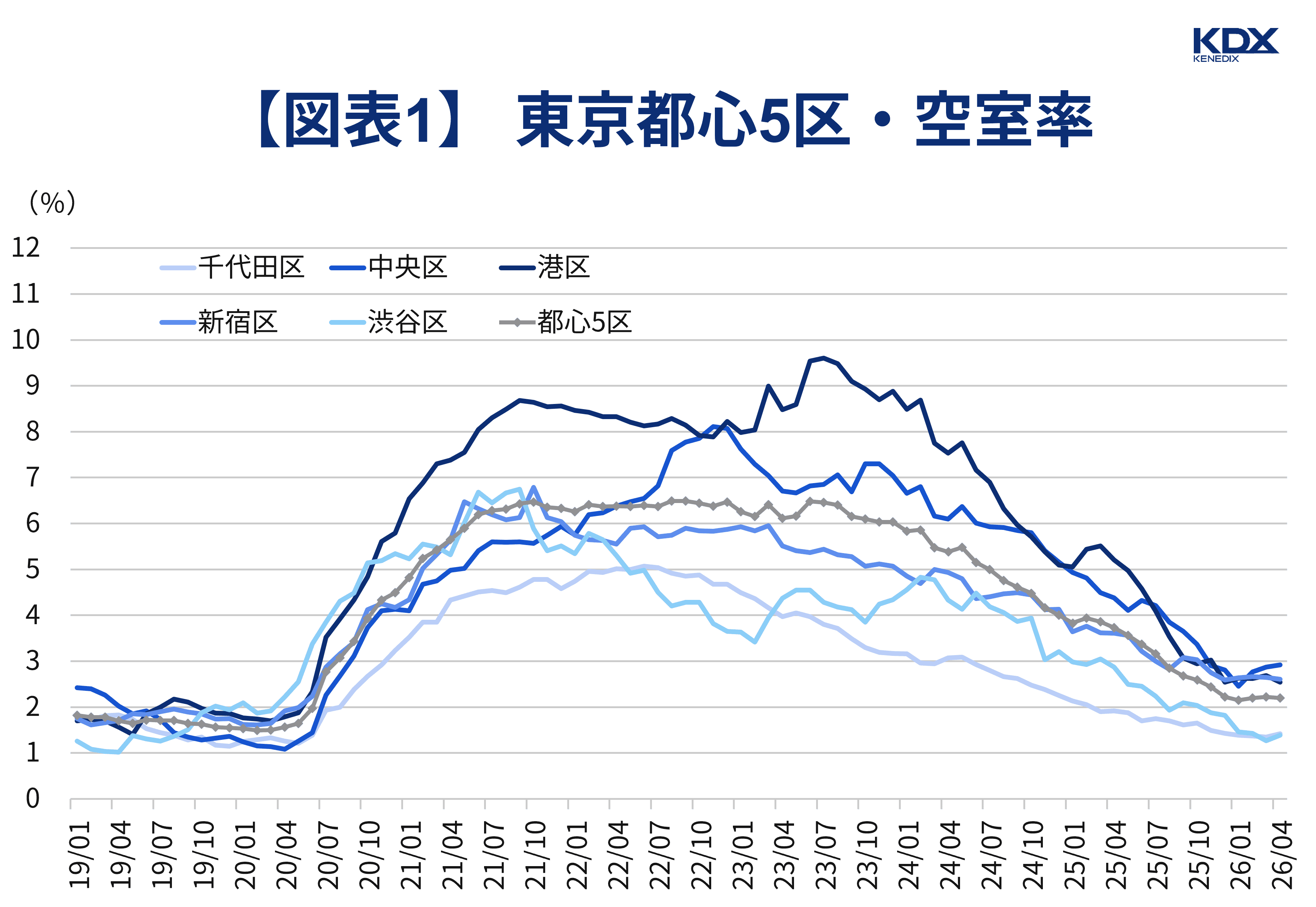

まずは東京都心のオフィス空室率から見ていきます。

三鬼商事によれば、2026年4月の東京ビジネス地区(都心5区)の平均空室率は2.2%で前月比0.02%pt低下しました(図表1)。

2月は0.05%pt上昇、3月は0.02%pt上昇していましたが、2026年2月に「TOFROM YAESU TOWER」(中央区)、3月に「THE LINKPILLAR 2」(港区)などの大型物件供給があったことによる影響とみられます。

区別に空室率の動向を見ると、中央区は「TOFROM YAESU TOWER」の供給があった2月は前月比0.32%pt上昇の2.77%で、その後の3月は0.10%pt上昇の2.87%、4月は0.05%pt上昇の2.92%となりました。

3月と4月も小幅上昇となりましたが、リニューアル募集開始などで空室率が上昇した可能性もあり、需要に変化が出ているのかどうかは今後の動向を観測していく必要があります。

一方、港区は3月に「THE LINKPILLAR 2」の供給があった中で、3月は0.07%pt上昇の2.69%でしたが、4月は0.15%pt低下し2.54%となり、大型供給があった中でも足元の需給バランスは崩れていないとみられます。

その他の動向を見ると、4月に千代田区は前月比0.07%pt上昇の1.42%、渋谷区は0.12%pt上昇の1.39%と足元でやや上昇しました。

ただし、千代田区は2025年10月以来、渋谷区は2025年9月以来の上昇であり、いずれの空室率も都心5区内では最低水準であり、需給は締まった状況にあるとみられます。

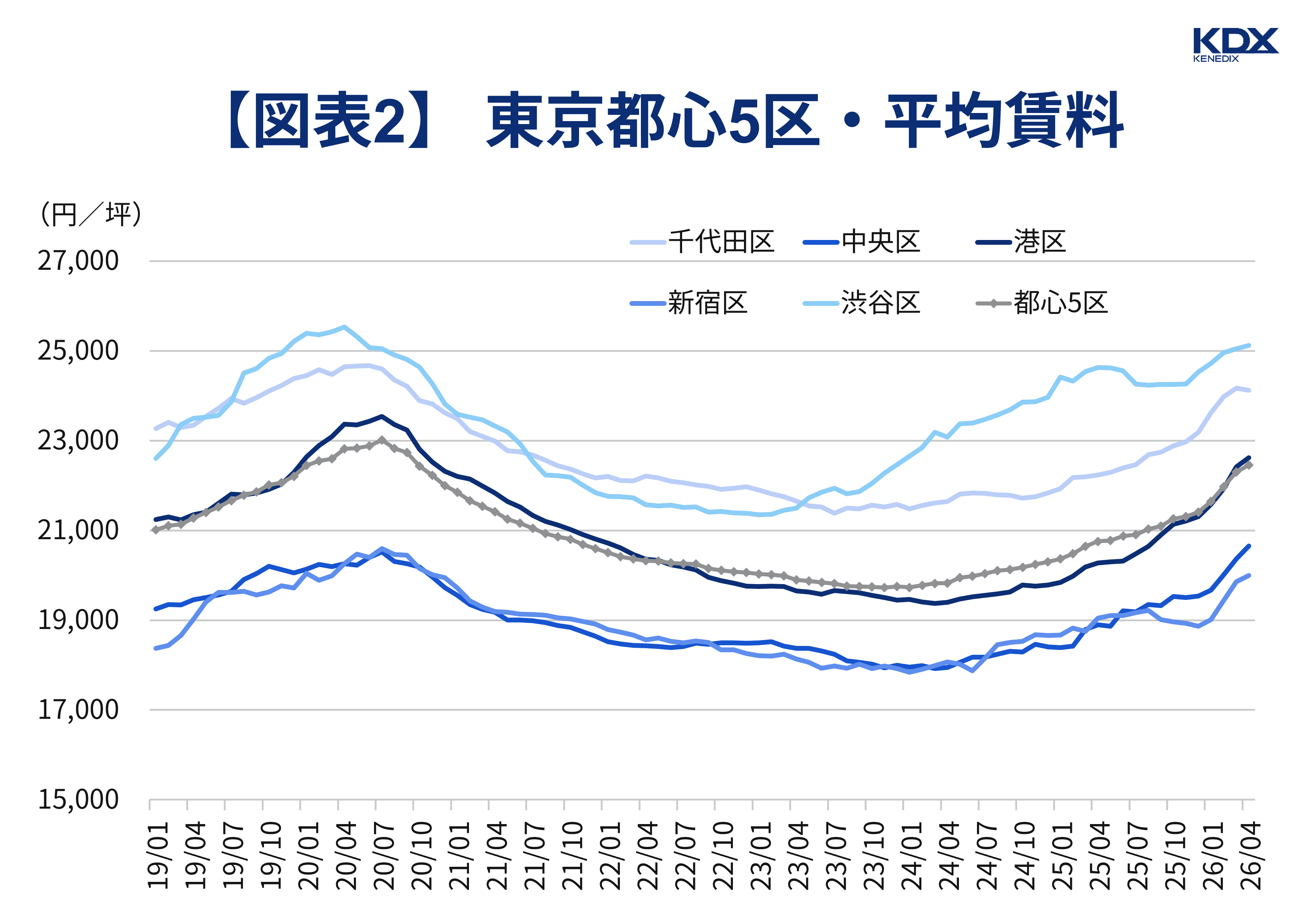

続いて賃料動向を見ると、東京都心5区の平均募集賃料は、2026年4月は22,454円/坪と前月比で27か月連続の上昇となっています(図表2)。

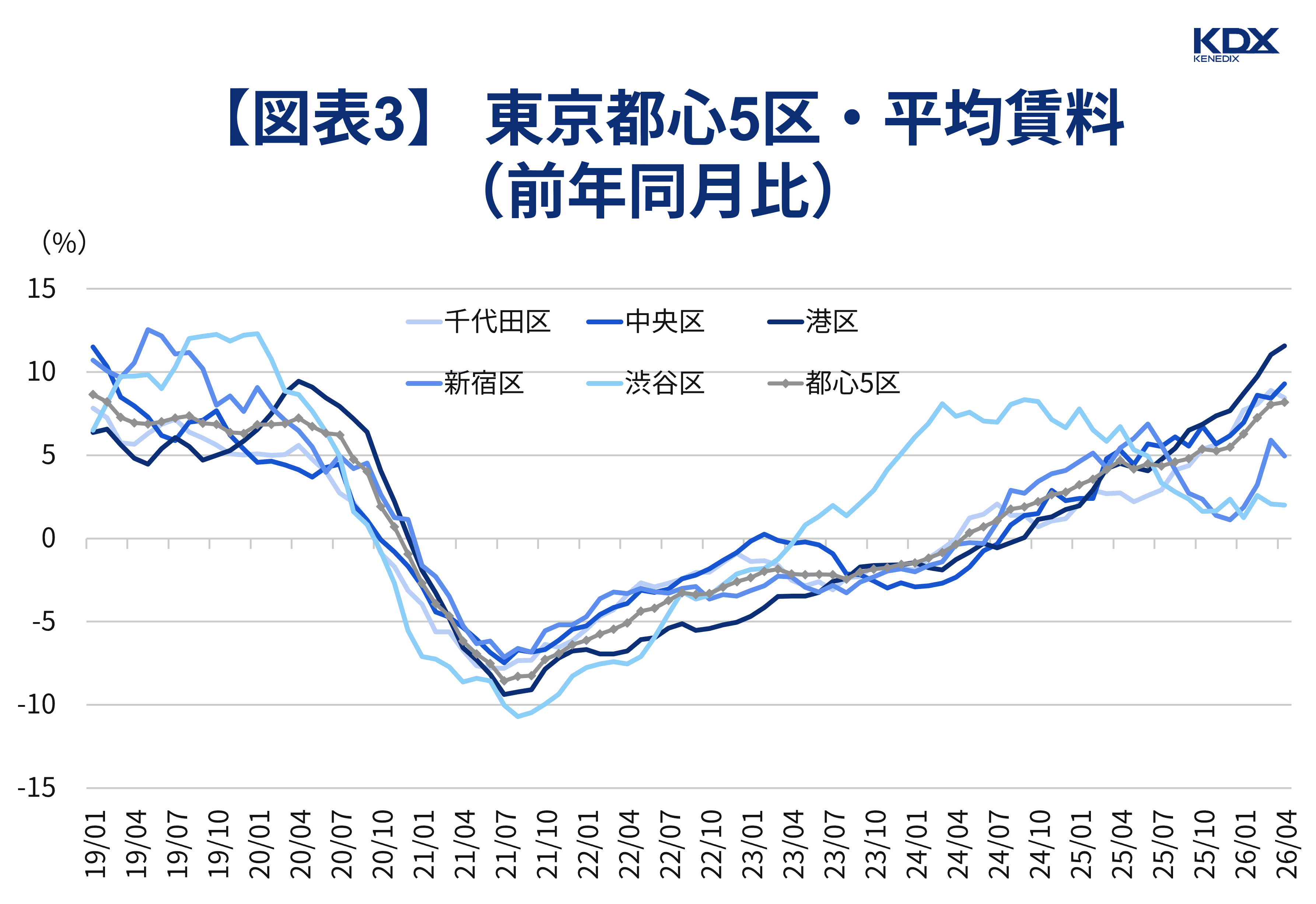

前年同月比で都心区の賃料上昇率を確認すると、各区で前年を上回る上昇が続いており、特に千代田区、中央区、港区では上昇率が拡大しており、勢いが増してきています(図表3)。

出典(図表1~3):三鬼商事株式会社「オフィスマーケット」よりKDX ST パートナーズ株式会社作成

一方、渋谷区は相対的に上昇率が縮小してはいますが、その要因の1つとしては、高額賃料帯の物件の空室消化が進んだ結果、募集案件としては以前より賃料水準が抑えられた物件が中心となっている可能性が考えられます。

そのため、賃料上昇の勢いがやや緩やかになっていると推察されます。

これらの状況に鑑みると、総じて東京都心5区におけるオフィス市況は足元でも堅調さが続いているとみられます。

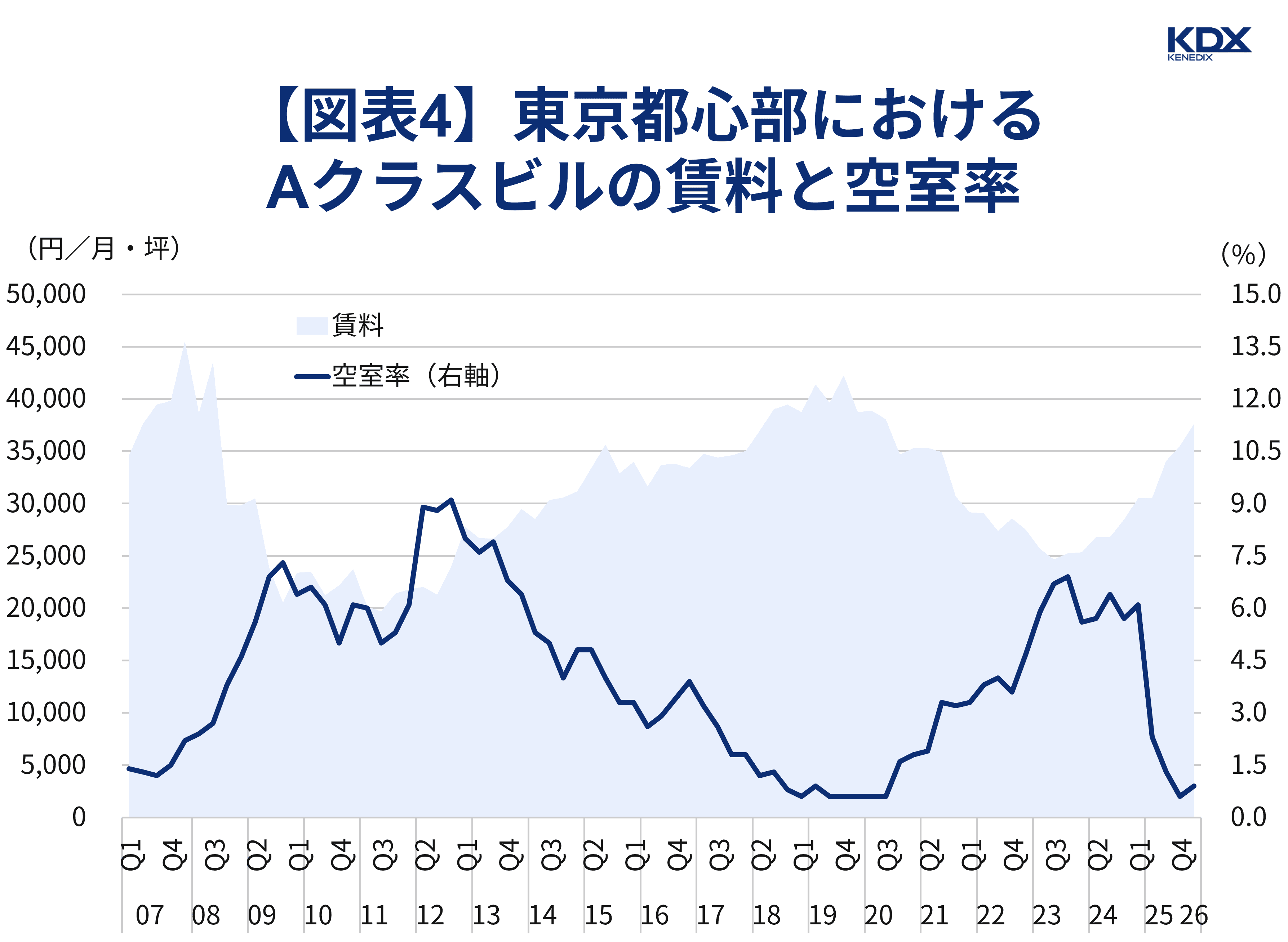

一方、三幸エステートとニッセイ基礎研究所が共同で公表している「オフィスレント・インデックス」から東京都心部のビルクラス別に賃料の動向を見ると、Aクラスビルでの市況改善が顕著です(図表4)。

※東京都心部:東京都心5区主要オフィス街および周辺区オフィス集積地域(「五反田・大崎」「北品川・東品川」「湯島・本郷・後楽」「目黒区」)

※Aクラスビル:延床面積:10,000坪以上、1フロア面積:300坪以上、築年数:15年以内

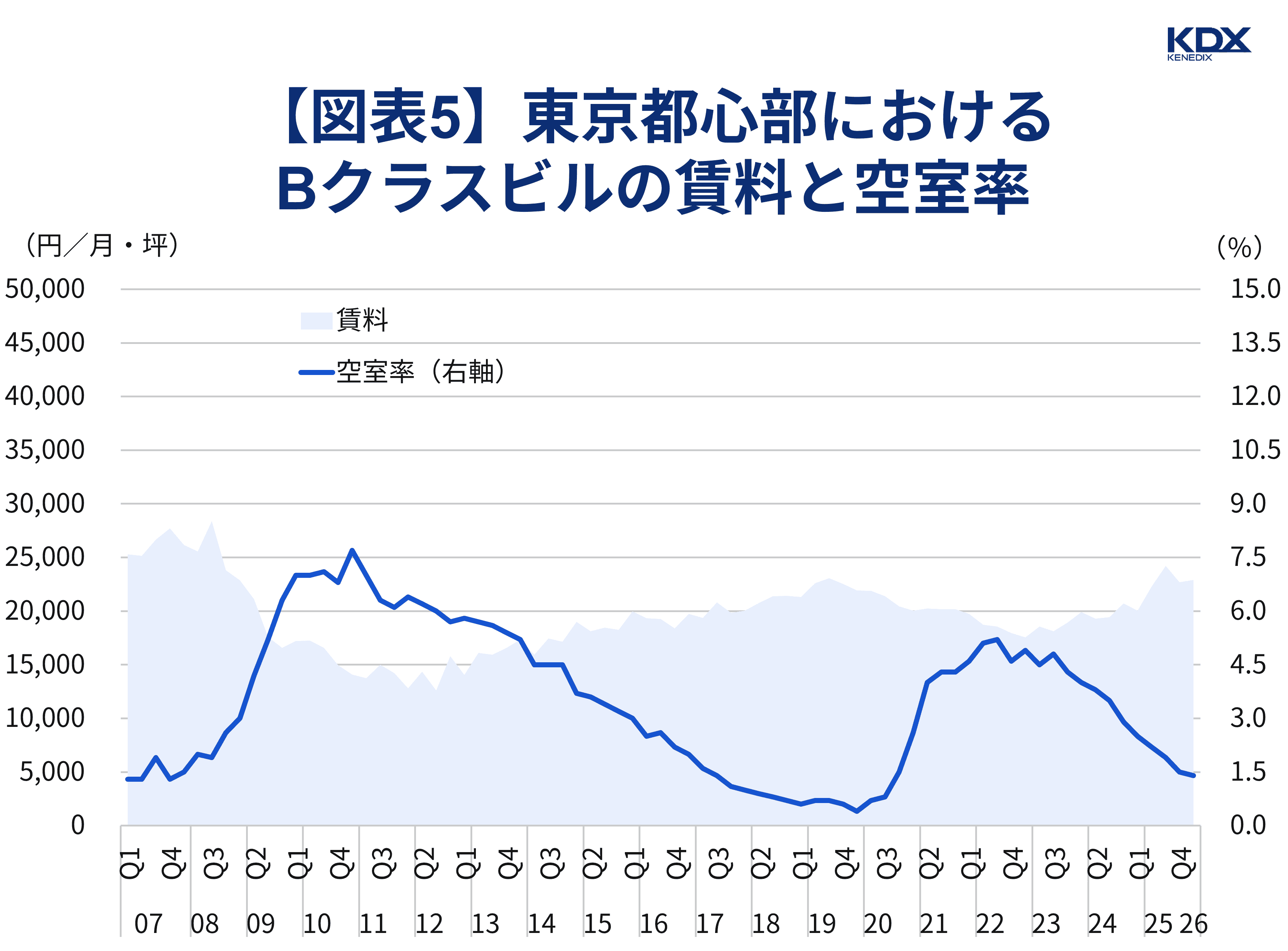

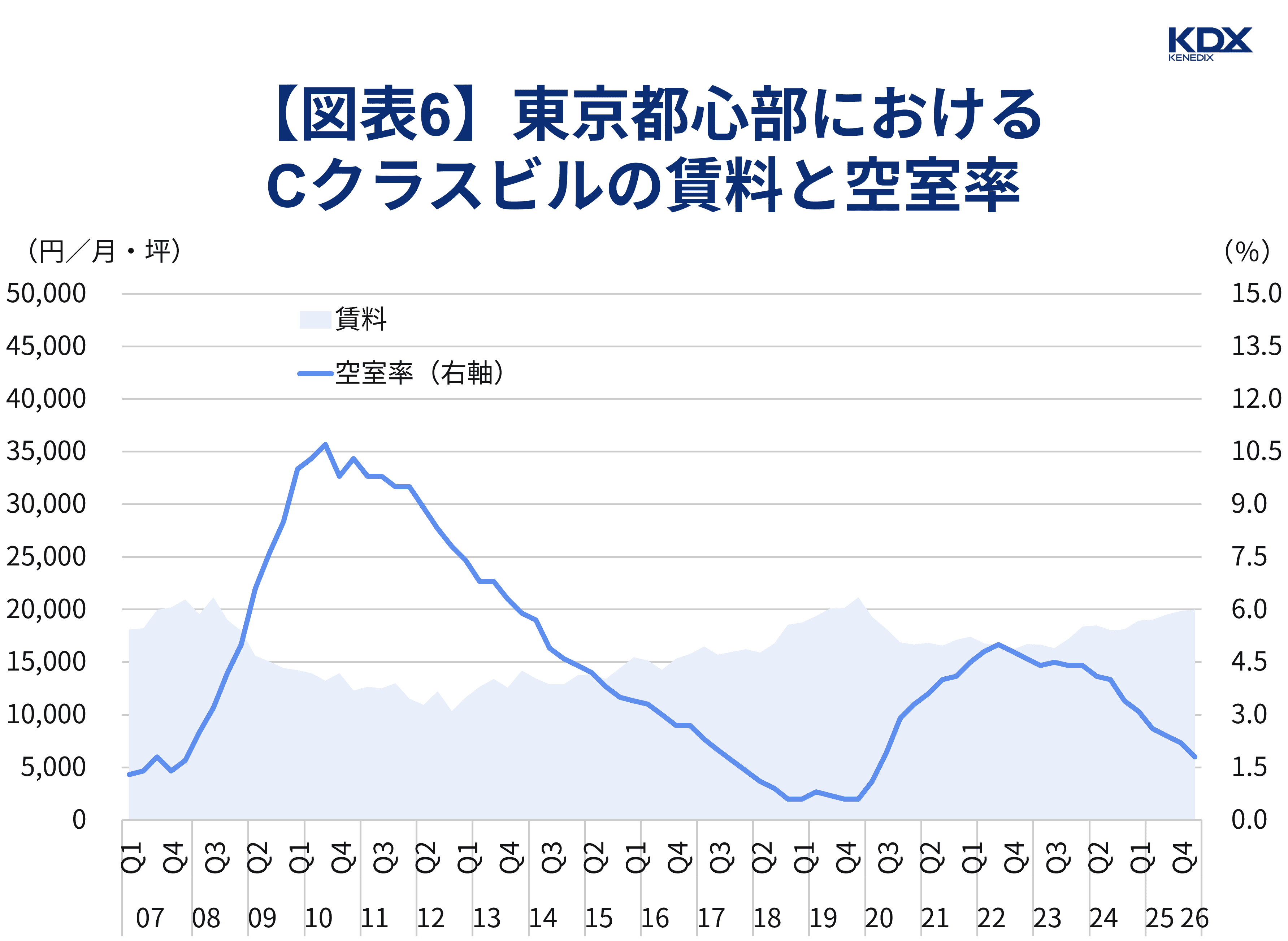

2026年第1四半期のAクラス賃料は37,620円/坪と前期比6.0%増、前年同期比では23.3%増と、BクラスビルやCクラスビルと比べ賃料上昇の勢いの強さが目立ちます(図表5、6)。

※Bクラスビル:1フロア面積200坪以上でAクラスに該当しないビル(築年数経過でAクラスの対象外となったビルを含む)

※Cクラスビル: 1フロア面積100坪以上200坪未満のビル(築年数による制限なし)

出典(図表4~6):三幸エステート株式会社、株式会社 ニッセイ基礎研究所「オフィスレント・インデックス」よりKDX ST パートナーズ株式会社作成

Aクラスビルの賃料上昇が顕著である構図は前期の2025年第4四半期から継続しています。

空室率について、Aクラスでは今期0.9%と、前期からは0.3%pt上昇しました。

これは2026年第1四半期に大型物件の供給があった影響とみられ、同時に公表されたプレスリリースによると、概ね高稼働で竣工したものの、新築ビルに残る空室が影響したものとみられます。

ただし前年同期比で見ると5.2%pt低下しており、空室率の水準は昨年より大幅に下がっています。

また、Bクラスビルの賃料は、今期は22,895円/坪と前期比0.8%増、前年同期比では14.2%増で、空室率は前期比0.1%pt低下の1.4%となりました。

Bクラスビルにおいても市況改善は続いており、同じくプレスリリースによると、「都心部の品薄感は一段と強まっており、新築ビルに移転したテナントの二次空室の発生は想定を下回る状況が続いている」とされています。

東京のオフィス市場における足元の需要は堅調とみられ、市況はビルクラス別に見ても総じて良好と捉えられます。

一方、エリア別、クラス別での市況動向に今後変化が生じないか、引き続き定点的に観察していく必要があります。

※本記事作成時点:2026年6月5日

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。