不動産STは投資信託と別物|違いや共通点、向いているケースを紹介

#不動産ST

KDX ST パートナーズ株式会社

2026年4月14日

※この記事は、2024年10月時点での情報を基に作成しています。

「メディアでたまに聞く不動産セキュリティ・トークン

(以下『不動産ST』)って、なんだろう?」

「暗号資産(仮想通貨)と

不動産STの違いがよく分からない…」

「不動産STはデジタル証券と言われるけど、

J-REIT(不動産投資信託)と何が違うの?」

不動産STとは、不動産または不動産関連資産(以下「不動産等」と総称します。)を裏付けとする金融商品(有価証券)の一種です。ただし、ブロックチェーン技術などのデジタル化技術を活用して発行・管理されるという点で、従来の不動産投資商品と一線を画します。

不動産STはまだ一般的ではありませんが、従来の不動産投資商品のメリットを融合した新しい選択肢です。上場有価証券ではないため、株式市場の値動きの影響による価格変動リスクが比較的抑えられるなど、余剰資金を上手に活用した中長期的な資産形成が期待できるでしょう。

そこで本記事では、中~長期的な資産形成に関心のある一般投資家の皆さまに向けて、最低限知っておきたい不動産STの概略をご紹介します。

1)不動産STは現物不動産投資・J-REIT・不動産クラウドファンディングのメリットを融合した新たな投資

2)不動産STと暗号資産(仮想通貨)が適用される金融規制の違い

3)不動産STで押さえたい4つの注意点

4)不動産STの主なリターンは分配金・譲渡益・償還差益の3種類

5)不動産ST選びのコツは、目利き力・運用能力に優れたAM選択

6)まとめ

2021年に新たに登場した「不動産ST」とは、ブロックチェーン技術などを活用して発行・管理され、不動産等を裏付けとする金融商品(有価証券)です。不動産等を裏付け資産とする有価証券(受益証券発行信託の受益権など)の売買に伴う権利移転が、ブロックチェーン基盤上に記録されます。

※以下、断りがない限り不動産STを「不動産等を裏付け資産とする受益証券発行信託の受益証券」として説明しています。

| 補足 |

|---|

| 不動産STは有価証券として金融商品取引法(金商法)の規制を受けます。金商法で規定される「電子記録移転有価証券表示権利等」にあたり、2020年5月に施行された改正金融商品取引法を受けて発行・流通させることが可能となりました。 |

ブロックチェーン技術というと聞き慣れない印象がありますが、一言で言うと「データ管理をネットワーク上にある複数のコンピュータに分散させる技術(自律分散型処理システム)」を指します。

| 補足 |

|---|

| 従来のように、1つのサーバーに取引履歴を集約して管理する技術(中央集権型処理システム)と異なり、ネットワーク上にある複数のコンピュータで同じデータを管理するため、データの改ざんリスクが大幅に低減されます。さらに、ブロックチェーン基盤で構築されるスマートコントラクトにより、決済が自動化することも可能となります。その結果、売買取引コストが大幅に節約できるため、従来は1口数億円単位が主流であった金融商品を約1/1000~1/100(数十~数百万円単位)にまで小口化したり、運用期間中の売買流動性を高めつつ長期保有を可能にしたりと様々なメリットが生まれました。このように、ブロックチェーン技術を活用することで、金融取引にかかる情報処理をより安全かつ効率的に行うことが期待されます。 |

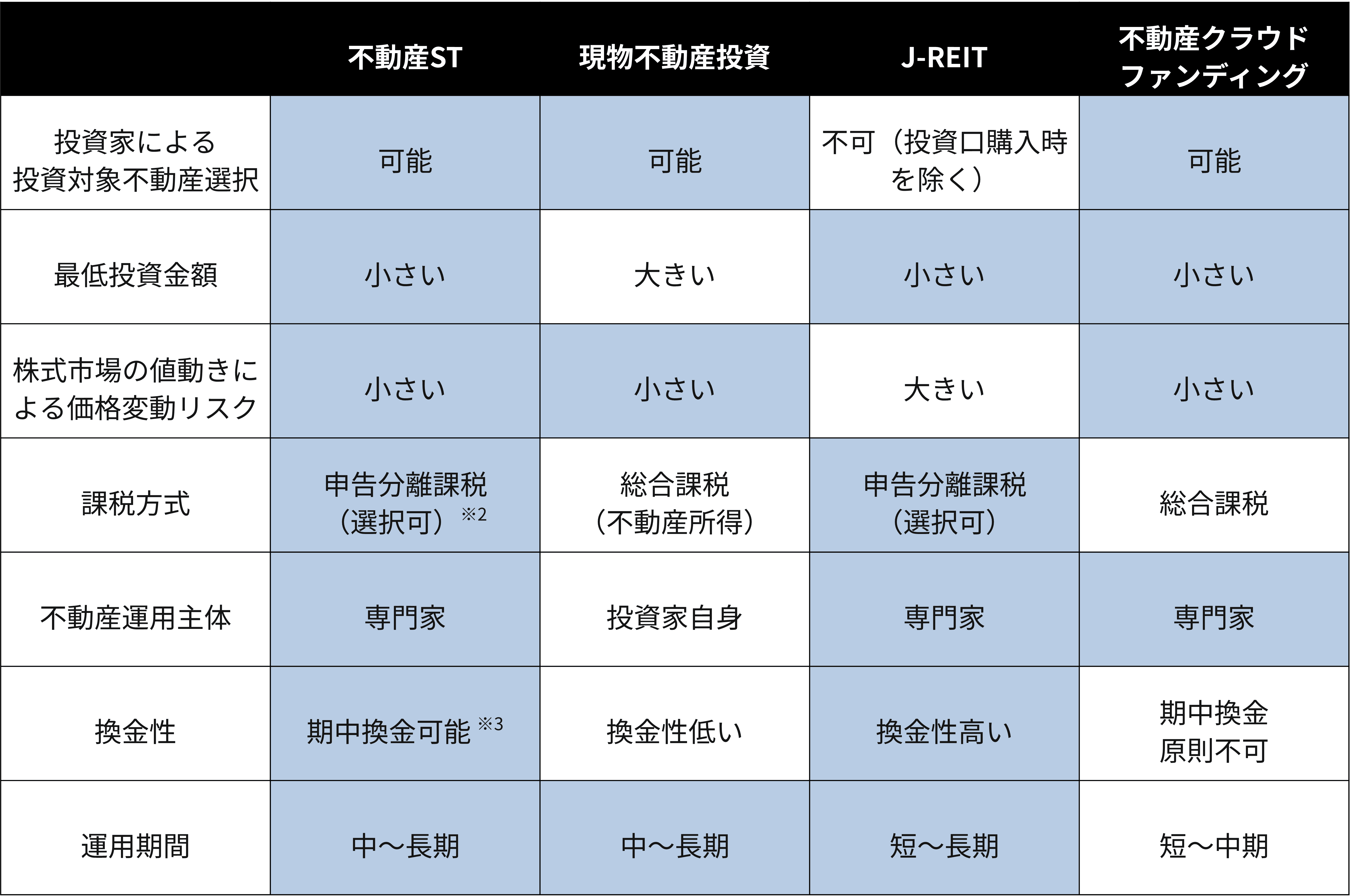

情報処理の安全性と効率性を両立したブロックチェーン技術により、既存の不動産投資商品(現物不動産投資・J-REIT・不動産クラウドファンディング)の“いいとこ取り”が実現されました(下図※1)。

※1:上記は各商品の一般的傾向を示したものであり、これらに該当しない商品も存在します。

※2:「不動産等を裏付け資産とする受益証券発行信託の受益証券」の場合に当てはまります。

※3:証券会社や買付希望者との間で売買条件が合致し、かつ目論見書等に記載されている一定の条件を満たした場合に譲渡可能です。そのため、希望する時期に、希望する価格または方法で期中換金できない可能性があります。

※不動産STの投資リスクは、不動産ST「知っておきたい3種のリスク」をご覧ください。

投資対象としての不動産は、優良な物件を適切に管理すれば安定的な収益が見込めるうえ、インフレヘッジ機能も比較的強いという魅力があります。

しかし、不動産を自身で購入する場合、物件取得時の手続きが煩雑でコストがかかるうえ、一般的に数千万円~数億円単位の高額な投資資金が必要です。また、物件取得後も維持管理費用や手間がかかるため、誰でも気軽にチャレンジできる投資とは言い難いでしょう。

数万円単位で不動産に小口投資できるようになったJ-REITは、投資対象不動産が数十~数百件からなるポートフォリオへの投資です。投資対象不動産の数が多いため分散投資のメリットがある一方、「個々の投資対象の不動産を理解して愛着をもつ」ハードルは高く、不動産投資としての実感が持ちづらいものでした。また、金融商品取引所で日々売買されるため売買流動性は高い一方で、運用金額の大きいプロの機関投資家を交えた売買となるため価格変動が大きくなる傾向があると言えます。

同じく小口投資できる不動産クラウドファンディングは、J-REITと異なり投資対象不動産は個別のものが多く明確です。ただし、運用期間が比較的短期であることが多く(※)、期中解約も原則的に難しいため、長期的な資産形成やいざというときの換金性という点で課題が残ります。

※参考:不動産クラウドファンディングデータベース|一般社団法人不動産クラウドファンディング協会(参照日:2024年10月1日)

このように、現物不動産投資・J-REIT・不動産クラウドファンディングは一長一短ですが、それぞれの特徴・メリットを融合した新しい金融商品が「不動産ST」なのです。

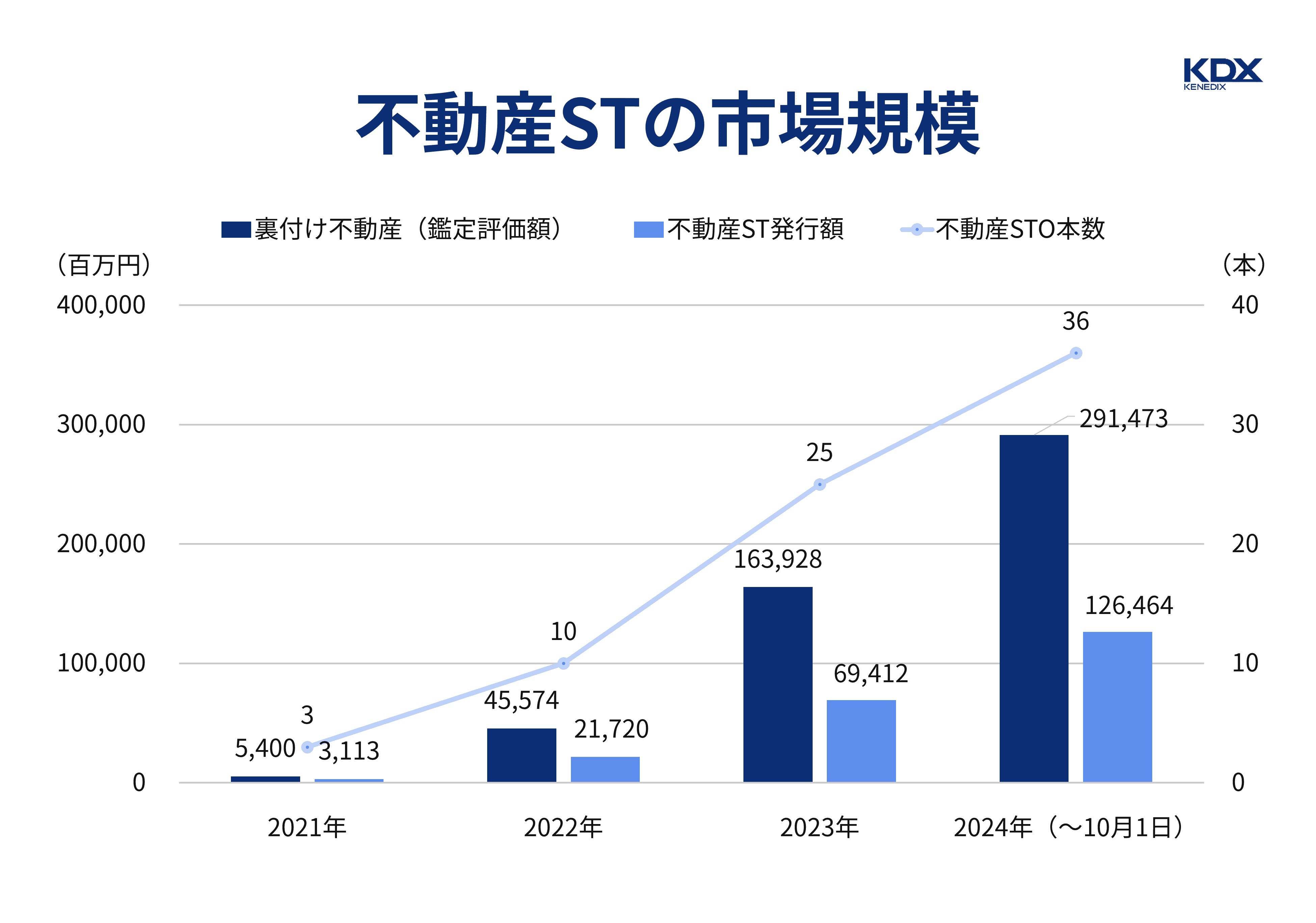

不動産STのメリット

| 補足 |

|---|

| ※画像内の「STO」とは「Security Token Offering」の略称です。不動産STOとは、不動産ファンドの投資持分をSTとして投資家に発行し、ブロックチェーン技術を用いて自由に売買(名義変換)できるようにすることを目指した資金調達法を言います。 |

参考:不動産STOとは?不動産証券化やブロックチェーンの活用について解説|東京共同会計事務所(参照日:2024年10月1日)

注:裏付け不動産価額(鑑定評価額)・不動産ST発行額・不動産STO本数は、各年に発表された不動産STOの累計数字を、百万円以下切り捨てで記載しています。また、受益証券発行信託の受益証券に加えて、匿名組合出資持分を含みます。一部、運用終了の不動産ST案件を含む場合があります。

出典:発行者(受託者)が三菱UFJ信託銀行株式会社、三井住友信託銀行株式会社、株式会社SMBC信託銀行およびみずほ信託銀行株式会社である不動産STの公募にかかる各有価証券届出書の開示資料を基に作成しています。

このように、不動産投資の新たな選択肢として、今後もより多くの個人投資家の流入が期待されます。

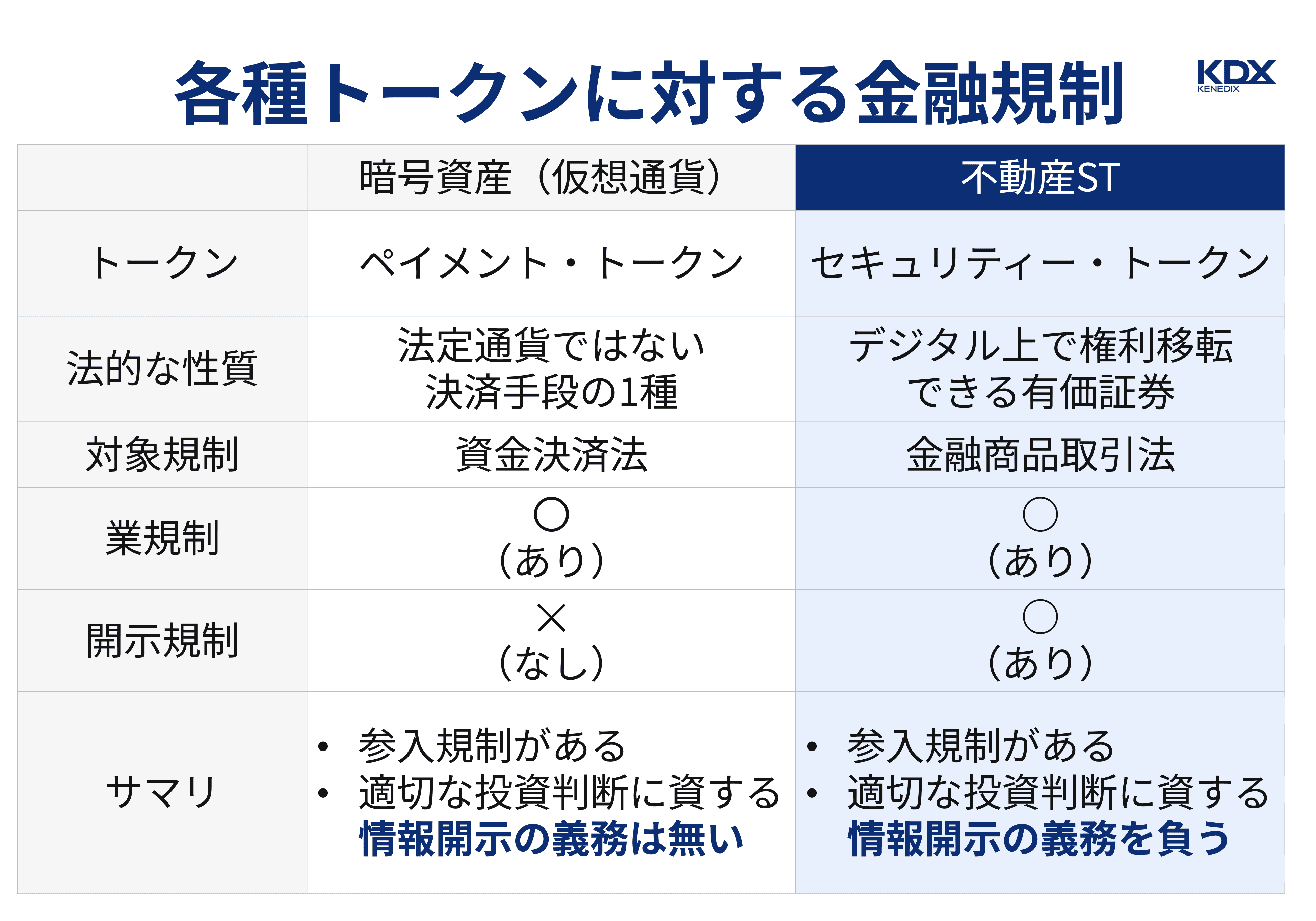

「不動産STは、ビットコインのような暗号資産の一種なのか」という声があります。

両者ともブロックチェーン技術を活用する商品ですが、その法的な性質が異なるため、適用を受ける金融規制も異なります。

※「トークン」とは、一般的に「ブロックチェーン上で電子的に移動可能な財産的価値」と言われ、主に以下3種類が存在します。

(1)暗号資産とも定義される「ペイメント・トークン」

(2)特定のサービスを受けるための「ユーティリティー・トークン」

(3)特定の事業や資産に裏付けされていたり、保有することで利子・配当を得られたりする「アセット・トークン」

セキュリティ・トークン(ST)は(3) 「アセット・トークン」の中でも、証券規制が適用されるトークンを指します。

参考(英語):ICO Guidelines|FINMA(スイス金融市場監督局)(参照日:2024年10月1日)

暗号資産(仮想通貨)であるペイメント・トークンは「法定通貨ではない決済手段の1つ」とされています。

そのため、暗号資産(仮想通貨)には資金決済事業(送金サービス・電子マネー事業など)にかかる「資金決済法」が適用されます。

一方で、不動産STが属するセキュリティ・トークンは「デジタル上で権利移転できる有価証券」とされ、株式や債券と同列と見なされます。

そのため、不動産STは「金融商品取引法」が適用されます。

どちらの法律に基づいて事業を行う運用会社も、内閣総理大臣への事業申請・登録が必須であり、一定の財産的基盤やコンプライアンス体制の整備が求められるなど、厳しい参入規制(業規制)があります。

また、金融商品取引法は業規制に加えて、投資家保護のための情報開示義務を課しています。

| 補足 |

|---|

| 金融商品取引法におけるディスクロージャー制度(企業内容等開示制度)とは、有価証券の発行・流通市場において、一般投資者が十分に投資判断を行うことができるような資料を提供するため、有価証券届出書を始めとする各種開示書類の提出を有価証券の発行者等に義務づけ、これらを公衆縦覧に供することにより、有価証券の発行者の事業内容、財務内容等を正確、公平かつ適時に開示し、もって投資者保護を図ろうとする制度です。 |

参考: 企業内容等開示(ディスクロージャー)制度の概要|財務省関東財務局(参照日:2024年10月1日)

一方、暗号資産(仮想通貨)事業者には情報開示義務が課せられていません。

このように、「不動産ST」と「暗号資産(仮想通貨)」は一見すると似ていますが、その法的な取り扱いは大きく異なります。

ここまでみてきたように、不動産STは従来の不動産投資商品それぞれの特徴・メリットを融合している面があり、また、暗号資産(仮想通貨)とは法的な取り扱いが異なります。

一方で、不動産STに関する注意点も気になるところでしょう。

一般的に、金融商品の保有において元本割れリスクは避けられず、不動産STも例外ではありません。

「万が一、不動産市場が暴落してしまったら…?」など、不安を感じる方もいるでしょう。

※不動産STの元本割れが起こりうるケースなどについては、詳しい解説記事を別途公開予定です。

そのうえで、不動産STの代表的な注意点として、以下4点が挙げられます。

不動産STの注意点4つ

不動産STは、2021年に国内初の投資対象商品が登場しています。取り扱い開始してから日が浅いこともあり、発行実績が2024年10月1日時点ではまだ36件(※)に限られています。

※受益証券発行信託の受益証券に加えて、匿名組合出資持分を含んでいます。

商品ラインナップが少ないことで、投資機会が限定されてしまうのです。

とはいえ、2021年の初案件以来、不動産ST市場が右肩上がりに成長している点に鑑みれば、今後参入する事業者が多様化し、商品ラインナップの充実が期待されています。

証券会社の口座を介して売買をおこなう不動産STですが、2024年10月の時点では発行済み不動産STの取引が可能なセカンダリー市場が発展途上のため、二次売買の利便性がまだまだ制限されている側面があります。

しかしながら、不動産STのセカンダリー市場は整いつつあります。

実際、国内初のセキュリティ・トークン(ST)流通市場として、大阪デジタルエクスチェンジ株式会社(ODX)の私設取引システム「START」が、2023年12月25日から稼働を開始しています。

参考:「『START』開業セレモニーを開催しました」2023年12月27日|大阪デジタルエクスチェンジ株式会社(参照日:2024年10月1日)

セカンダリー市場の発展により不動産STの流動性が高まり、株式や債券に次ぐ投資対象の1つとして、より多くの個人投資家の方々に浸透していくことが期待されています。

不動産STは債券などと比べると、ミドルリスク・ミドルリターンの金融商品である点にも注意しましょう。

例えば、後述のとおり不動産STには元本割れリスクがあるほか、他の金融商品と比較した、利息・配当・分配金に基づく投資金額に対する利回り相場は下記のとおりです。

| 利回り相場※1 | |

|---|---|

| 日本10年国債 ※2 | 0.9% |

| 不動産ST ※3(一般募集価格総額による加重平均) | 4.1% |

| J-REIT ※4(時価総額による加重平均) | 4.8% |

※1 いずれも、2024年10月1日時点の情報です。また、小数点第2位以下は四捨五入しています。

※2 出典:国債金利情報|財務省(参照日:2024年10月1日)

※3 一般募集価格総額とは、不動産ST銘柄(計36件)の一般募集価格(1口あたり発行価格×発行口数)を合計した値です。また、受益証券発行信託の受益証券に加えて、匿名組合出資持分を含みます。

※4 出典:J-REIT市況月次レポート 2024年9月|Japan-REIT.COM(参照日:2024年10月1日)

不動産STはJ-REITと似た利回り相場ですが、先に述べたように株式市場の値動きの影響を受けにくく、価格変動リスクが比較的小さくなることが期待されます。

このように不動産STは、短期的に大きなリターンを狙うよりも、中~長期的保有によって安定的な資産形成を目指す場合に適した商品と言えるでしょう。

不動産STは現物不動産やその関連資産を裏付けとするため、他の不動産投資商品と同様に災害リスクがあります。

不動産STの価格(新規発行された不動産STの購入における一般募集価格、または発行済み不動産STの取引における取引価格)は主に不動産鑑定評価額に左右されますが、災害リスクが顕在化し不動産が毀損した場合、賃料収入や不動産鑑定評価額に大きく影響します。

【不動産ST価格に影響する災害リスク例】

これから不動産投資を考えている方は「災害に影響される可能性が高い」という点を、どのようにして補っていくかを考えるようにしましょう。

不動産STのリスクについて、詳しくは下記の記事を参考にしてください。

不動産STを検討するうえで押さえておきたいのが、不動産STから投資家が得られる投資リターン(リスク)です。

不動産ST取引によって得られる投資リターン(リスク)は以下の3種類です。

| 発生するタイミング | 投資リターン(リスク)の種類 | |

|---|---|---|

| ① | 運用期間中の決算期後 | 不動産STの分配金 |

| ② | 運用期間中に不動産STを売却した時 | 不動産STの譲渡益(または譲渡損) |

| ③ | 運用期間終了時 | 不動産STの償還差益(または償還差損) |

※いずれも、運用結果・譲渡価格・売却価格などに基づくリターンのため必ずしも保証されていません。

簡単に、「運用期間中」と「運用期間終了後」に分けてリターンを説明します。

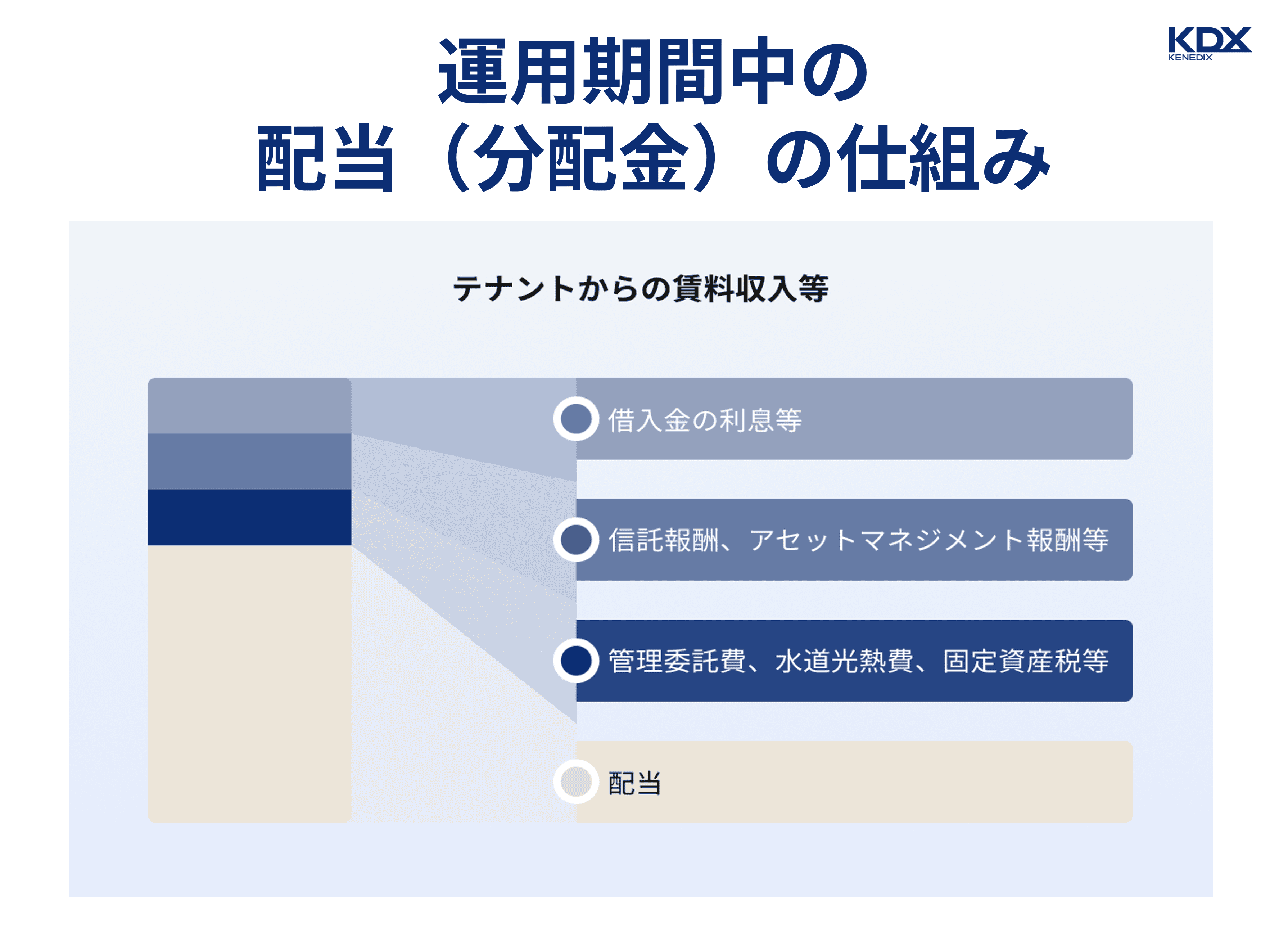

不動産STから得られるリターン1つ目は「分配金」です。

決算期後のファンド運用期間中は、投資対象不動産の賃料収入から、借入金の利息や信託報酬、アセットマネジメント報酬などを差し引いた残額が、投資家に対する分配金として配当されます。

※上記はあくまで不動産STの分配金計算の仕組みに関するイメージ図であり、実際の金額の項目または大小などを反映するものではありません。個別の不動産ST銘柄の分配金計算の詳細については、開示されている有価証券届出書などをご覧ください。

不動産STから得られるリターン2つ目は「譲渡益」(損失が生じた場合は譲渡損)です。

セカンダリー市場で不動産STを譲渡する(売却して期中換金する)際、プライマリー市場(新規発行の不動産STの購入市場)で購入した価格を上回る価格で譲渡した場合は、手数料などを差し引いた分が譲渡益となります。

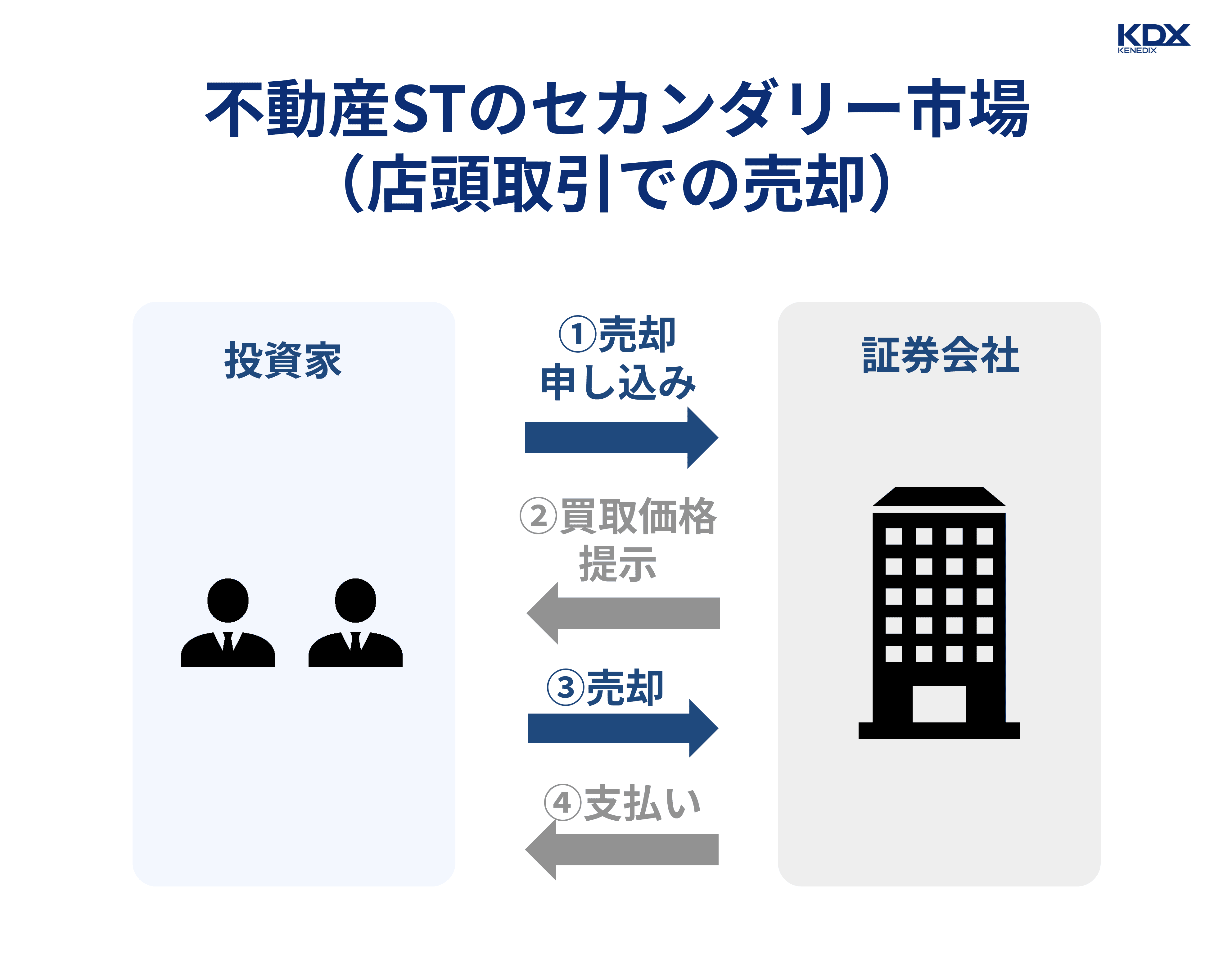

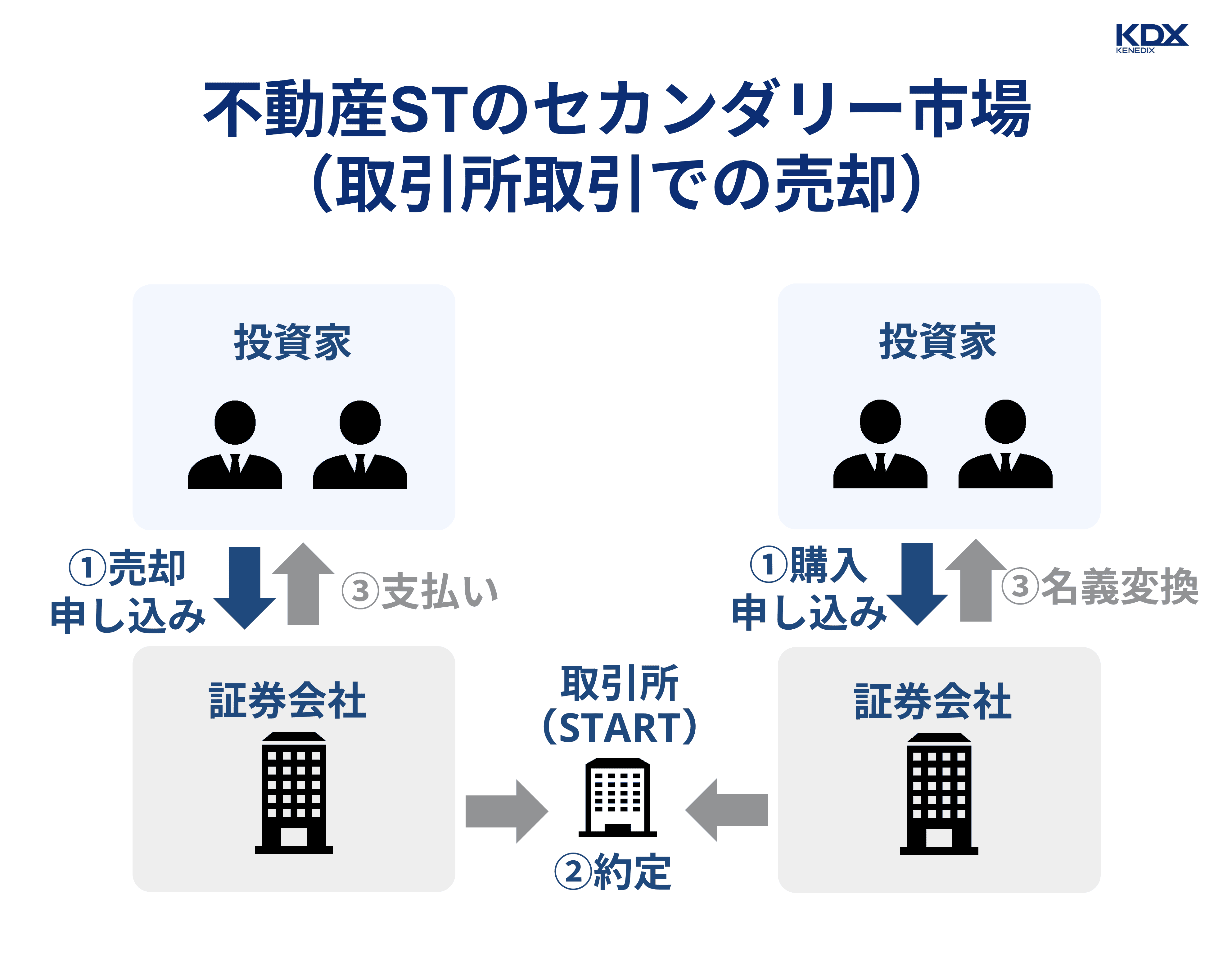

不動産STの運用期間中における売買取引は、主に「店頭取引」と「取引所取引」(私設取引システム「START」での売買※)の2つの方法が存在します。

※STARTで取り扱いがある不動産ST案件に限ります。

いずれも、株式やJ-REITと同様に、第一種金融商品取引業のライセンスをもつ証券会社を介して行われます(下記イメージ図)。

注:上記はあくまで店頭取引の流れを簡略化したものであり、実際の売買フローと一部異なる場合があります。

また、店頭販売における不動産STの売却は、証券会社との間で売買条件が合致し、かつ目論見書などに記載されている一定の条件を満たした場合に可能となります。そのため、投資家が希望する時期に、希望する価格または方法で期中換金できない可能性があります。個別の不動産ST銘柄の譲渡条件や譲渡リスクなど詳細については、取扱金融商品取引業者が交付する目論見書などをご覧ください。

注:上記はあくまでSTARTでの取引の流れを簡略化したものであり、実際の売買フローと一部異なる場合があります。また、STARTでの不動産STの売却は他の投資家との間で売買条件が合致し、かつ目論見書などに記載されている一定の条件を満たした場合に可能となります。そのため、投資家が希望する時期に、希望する価格または方法で期中換金できない可能性があります。個別の不動産ST銘柄の譲渡条件や譲渡リスクなど詳細については、取扱金融商品取引業者が交付する目論見書などをご覧ください。

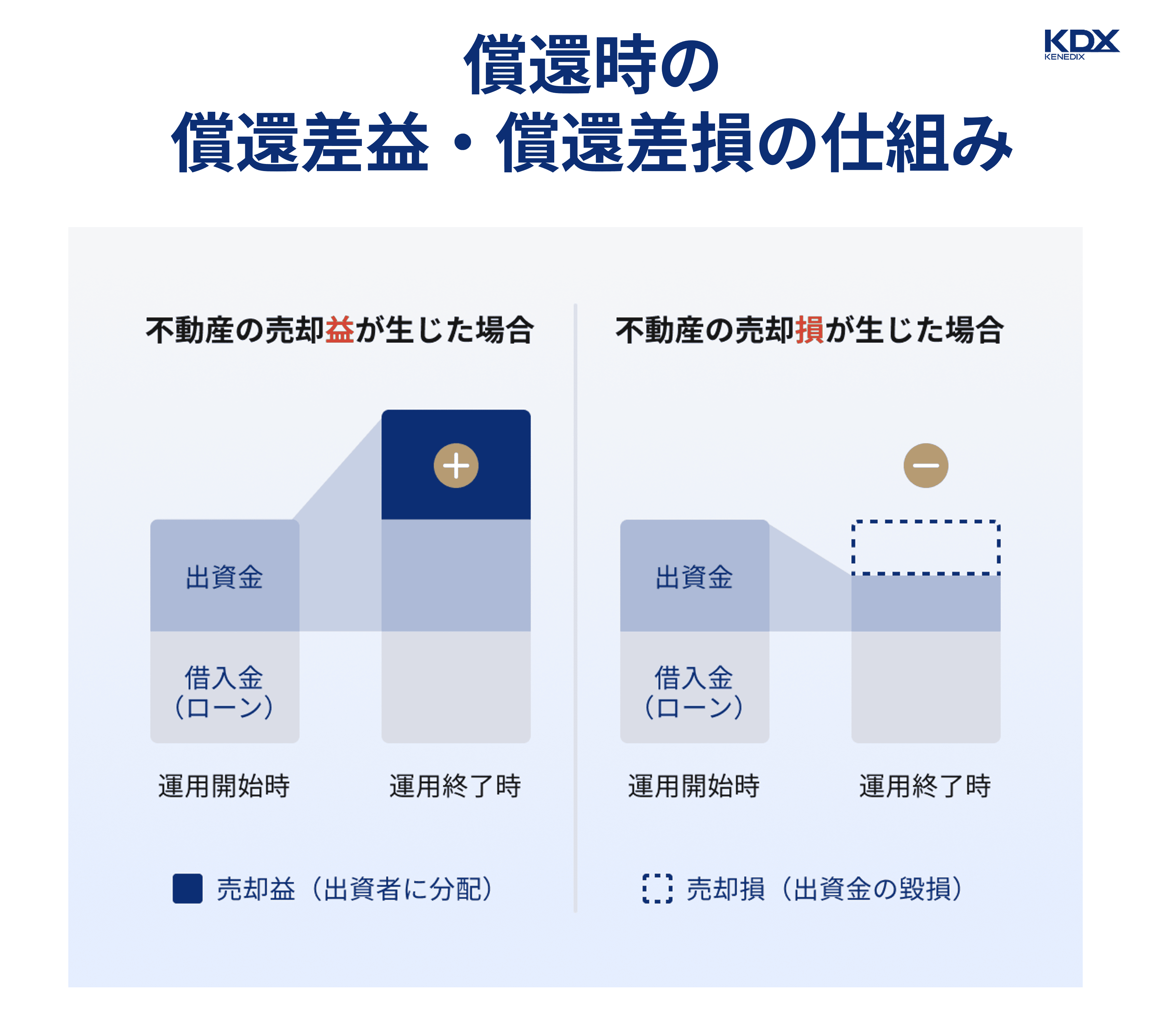

不動産STから得られるリターン3つ目は「不動産STの償還差益(損失が生じた場合は償還差損)」です。

事前に定められた運用期間終了後や早期売却期間などに、投資対象不動産が売却されます。

| 補足 |

|---|

| 不動産売却価格から借入返済金等を差し引いた金額が、投資元本相当額の「償還差益」または「償還差損」となります。 |

その際の不動産売却価格が、「(不動産ST発行によって調達した)出資金+銀行からの借入金」の合算を上回った場合、つまり不動産の売却益が生じた場合は、不動産STの投資元本相当額以上のリターンが期待できます。

一方で、不動産の売却損が生じた場合は元本割れとなり、投資元本が目減りしてしまいます。

※上記はあくまで不動産STの償還損益および売却損益の仕組みに関するイメージ図であり、実際の金額の項目または大小などを反映するものではありません。また、償還益および売却益は運用結果に基づくものであり、分配金と同様に必ずしも保証されていない点にご注意ください。

| 補足 |

|---|

| ただし、不動産STの場合は一般的な現物不動産投資と異なり、投資元本相当額を超過する責任が投資家に発生することはありません。 |

※不動産STの元本割れおよび不動産STの仕組みについて、詳しい解説記事を近日中に公開予定ですので、楽しみにお待ち下さい。

以上のように、不動産STによって得られる主なリターンは分配金・譲渡益(または譲渡損)・不動産STの償還差益(または償還差損)の3種類となります。

いずれも運用結果に基づくものなので、確実に保証されているものではありません。

そこで、リターンを少しでも増やすためのヒントとして、次項で「不動産ST選びのコツ」について解説します。

資産形成を考える際は、誰しも「元本割れしたくない」「なるべく確実なリターンを得たい」と考えるでしょう。

もちろん、あらゆる金融商品と同様に「不動産STでリターンを確実に得られる」と断言はできませんが、投資の成功率を高めるコツはあります。

その1つが、目利き力と運用能力に優れたアセット・マネージャー(AM)を選ぶことです。

不動産STのアセット・マネージャーは、不動産から得られるリターンを極大化するプロです。

そのためには、アセット・マネージャーに以下の能力が求められます。

| フェーズ | アセット・マネージャーに必要な能力 | 説明 |

|---|---|---|

| ① 不動産を選定する | 目利き力 | 安定的な収益を生む、あるいは今後増益を見込める好物件を選定する |

| ② 不動産を取得するための借入を実施する | 運用力 | なるべく条件が良く安定性の高いレンダー(銀行など)を選択する |

| ③ テナントに貸す | 運用力 | リーシング施策により優良テナントを確保し、稼働率の向上を図る。賃料の維持向上のための交渉を行う。物件価値を高める適切な設備更新等の投資を実施する |

| ④ 不動産を売却する | 運用力 | より高い価格で売却するために、買主候補と交渉する |

不動産は、ノウハウ次第で高い収益が見込める投資商品です。

そのため、不動産STを選ぶ際には、不動産STの予想利回りだけでなく、アセット・マネージャーの実績(業歴の長さ、資産運用残高の規模など)を精査することが、リスク軽減につながるでしょう。

この記事では、新しい投資選択肢である不動産STについて、概略を解説しました。

ブロックチェーン上で発行・管理される不動産STは、従来の不動産投資商品のメリットを融合した有価証券です。

不動産STのメリット

不動産STには、メリットだけでなく注意点もあります。

不動産STの注意点4つ

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。