不動産STは投資信託と別物|違いや共通点、向いているケースを紹介

#不動産ST

KDX ST パートナーズ株式会社

2026年4月14日

※この記事は、特段の断りがない限り、2024年12月時点での情報を基に作成しています。

「不動産投資をしたいけれど、

投資商品の種類がいくつもあってよく分からない」

「不動産セキュリティ・トークン

(以下、『不動産ST』)は、他の不動産投資と

どのように違うのだろう?」

不動産STは、不動産または不動産関連資産を裏付けとする金融商品(有価証券)の一種です。

大まかに言うと、「不動産などから得られる家賃収入や売却益が、投資額に応じて分配される商品」です。

本記事では、不動産STと不動産投資商品を比較しつつ、特に不動産STと現物不動産投資の共通点・相違点を解説します。

本記事では、特段の断りがない限り「不動産ST」を「不動産または不動産関連資産を裏付け資産とする受益証券発行信託の受益証券」として説明しています。

1)不動産投資商品における不動産STとは

2)不動産STと現物不動産投資の比較

3)まとめ

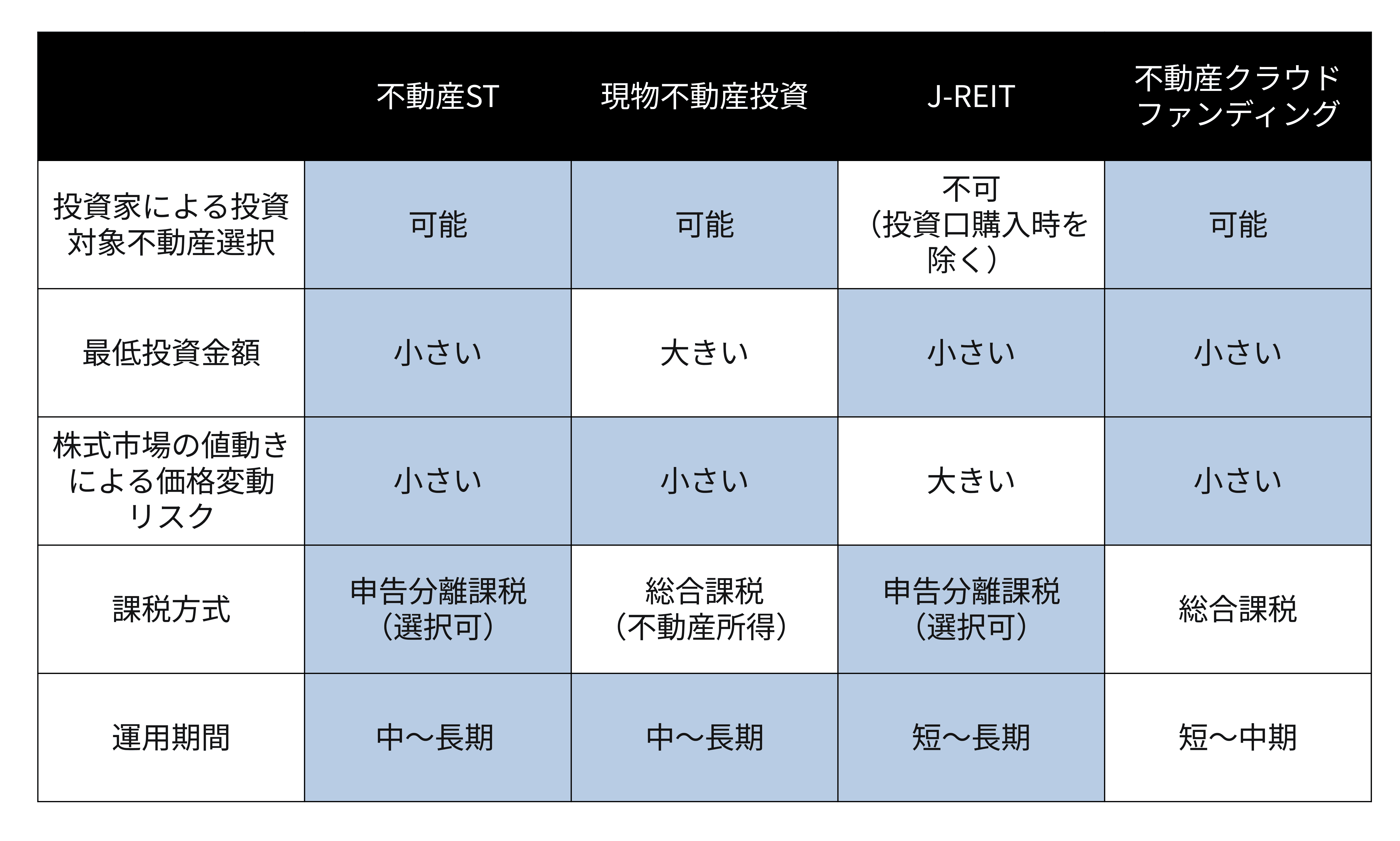

一般投資家向けの不動産投資といえば、代表例として以下の投資商品が挙げられます。

それぞれの特徴を比較すると、以下のとおりです。

▼図:不動産投資商品の比較一覧

注:上記は各商品の一般的傾向を示したものであり、これらに該当しない場合も存在します。

ご覧のように、不動産STは現物不動産投資・J-REIT・不動産クラウドファンディングそれぞれのメリットが融合されているという特徴をもっています。

※不動産クラウドファンディングとの比較は、それぞれ以下の記事をご覧ください。

不動産ST|不動産クラウドファンディングとの共通点・相違点とは?

※不動産STのリスクについては、以下の記事をご覧ください。

不動産ST「知っておきたい3種のリスク」

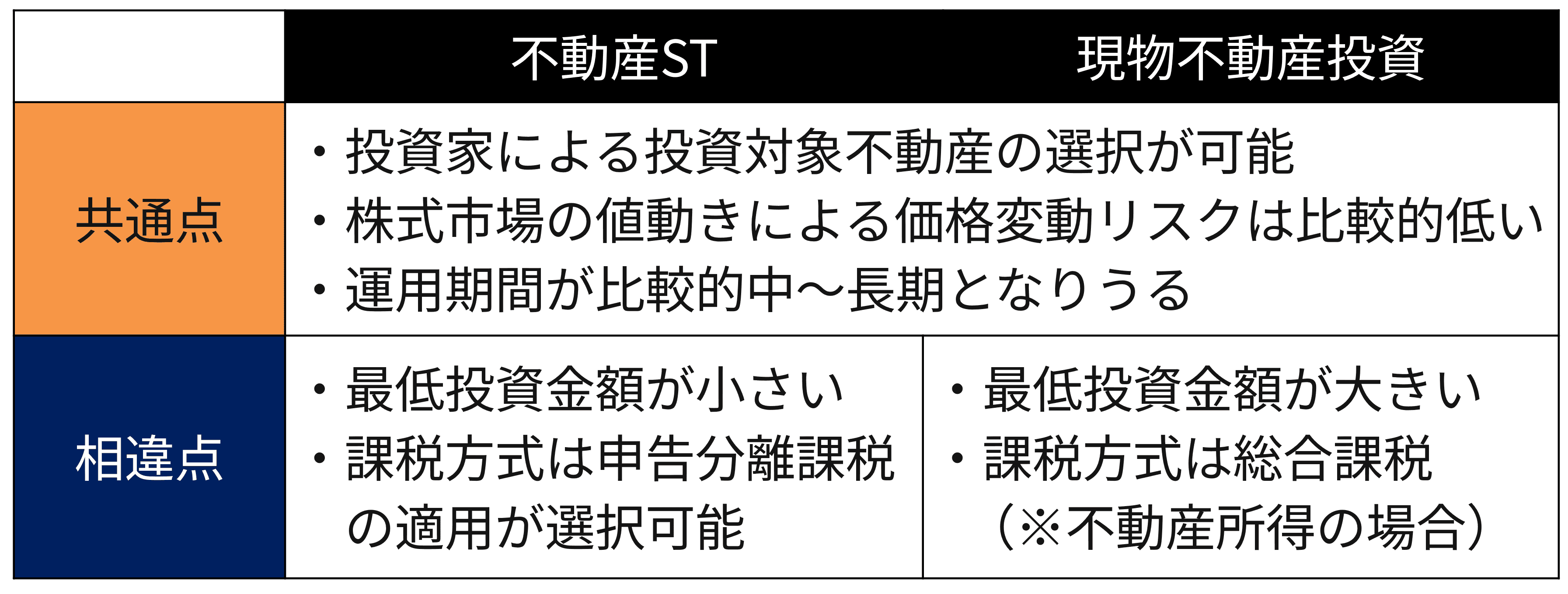

不動産投資商品のうち、不動産STと現物不動産投資に関して、代表的な共通点・相違点は以下のとおりです。

▼図:不動産STと現物不動産投資の共通点・相違点一覧

不動産STと現物不動産投資の共通点1つ目は、どちらも収益の裏付けとなる投資対象不動産を自ら選択できる点です。

不動産STは一般投資家からの投資を想定しているため、資産価値がイメージしやすい「住宅」や、インバウンドの増加など、旬なテーマに基づく「宿泊施設(ホテル・旅館など)」が、投資対象不動産となっています。

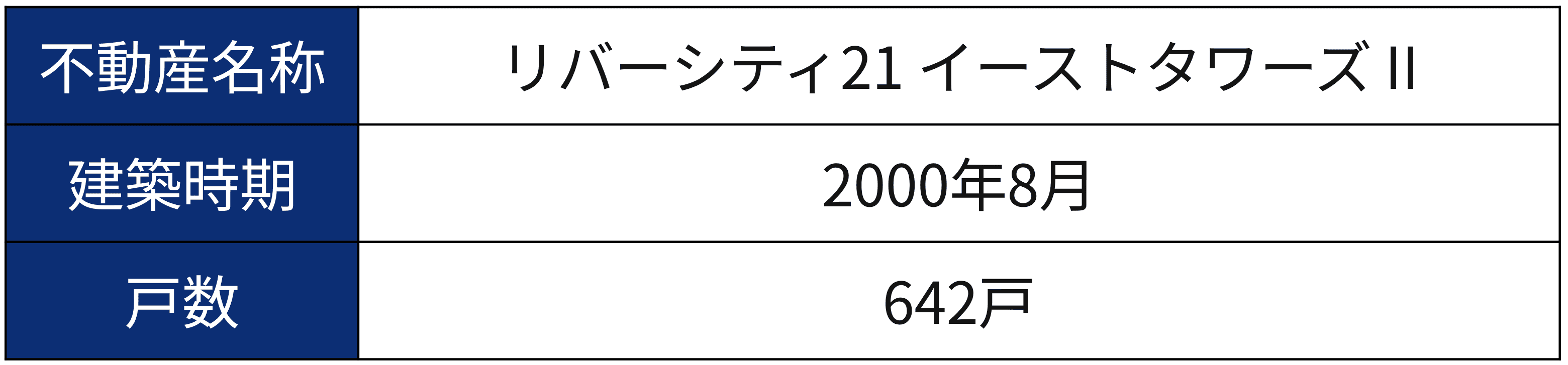

▼住宅の例:

ケネディクス・リアルティ・トークン 月島-リバーシティ21イーストタワーズⅡ

▼図:不動産外観 (月島-リバーシティ)

▼表:不動産概要 (月島-リバーシティ21イーストタワーズⅡ)

出典:物件概要ページ|KDX不動産セキュリティ・トークン(参照日:2024年12月1日)

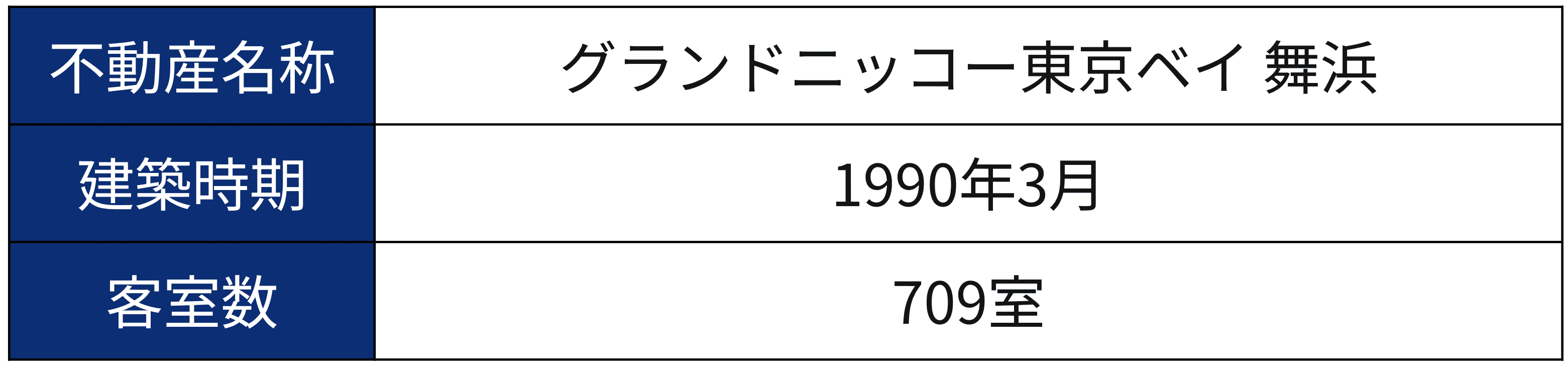

▼ホテルの例:

ケネディクス・リアルティ・トークン グランドニッコー東京ベイ 舞浜

▼図:不動産外観 (グランドニッコー東京ベイ 舞浜)

▼表:不動産概要 (グランドニッコー東京ベイ 舞浜)

出典:物件概要ページ|KDX不動産セキュリティ・トークン(参照日:2024年12月1日)

そのため、不動産の立地や口コミ、知名度、賃貸需要予測など、多様な観点で投資対象不動産を選ぶ楽しみがもてるでしょう。

このように、投資対象不動産を自ら選択できるのが不動産STと現物不動産投資の共通点と言えます。

不動産STと現物不動産投資の共通点2つ目は、株式市場の値動きによる価格変動リスクが比較的低いという点です。

現物不動産を売却する場合、一般的には不動産の収益性や周辺の売買事例などを基に査定された価格が提示されます。

売買価格は購入希望者との個別交渉によって決まるため、株式市場の値動きの動向が現物不動産の価格に直接的な影響を及ぼすことはあまりありません。

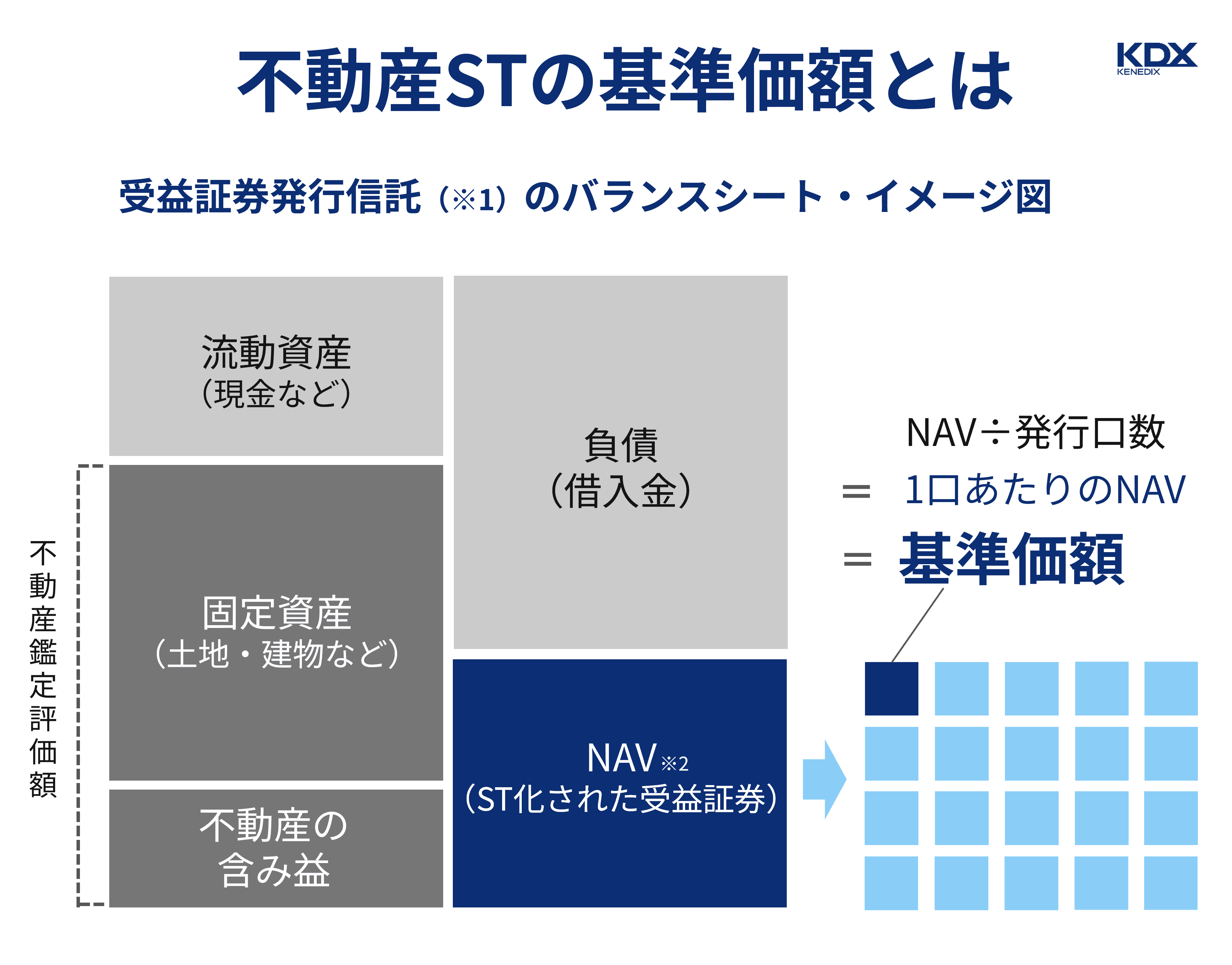

また、不動産STを運用期間中に譲渡する場合、通常投資対象不動産の不動産鑑定評価額をもとに算出した「1口あたりのNAV(Net Asset Valueの略))」が売買の基準価額となります。

▼図:不動産STの基準価額

※1:不動産ST=不動産等を裏付け資産とする受益証券発行信託の受益証券としております。

※2:NAV=Net Asset Value(総資産から負債を控除した純資産総額)

参考:不動産鑑定評価基準|国土交通省 (参照日:2024年10月1日)

そのため、現物不動産投資と同様に株式市場の値動きによる直接的な影響を受けづらいと言えます。

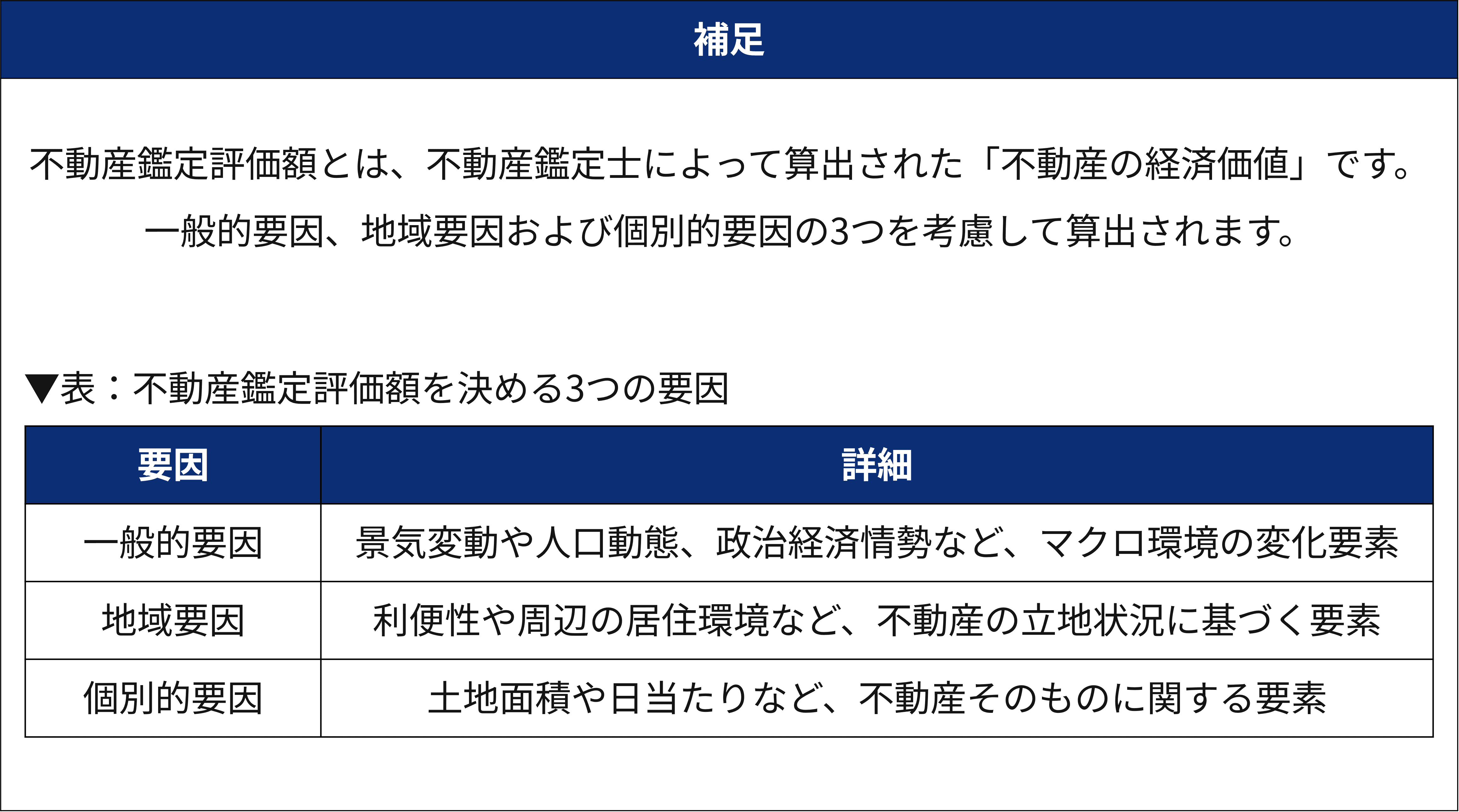

| 補足 |

|---|

| 不動産STを証券会社が買い取る場合、通常、売買価格は基準価額をもとに証券会社が決定しますので、1口あたりのNAVがそのまま売買価格となるわけではありません。 |

※不動産STの価格変動リスクについて、詳しくは以下をご覧ください。

不動産ST「知っておきたい3種のリスク」

不動産STと現物不動産投資の共通点3つ目は、運用期間がどちらも中~長期的となりうる点です。

現物不動産投資の場合、一般的にマンションやアパートなどの投資家向け事業性ローン期間は20~30年と言われています。

そのため、現物不動産を購入した後は、短期で譲渡するより、長期にわたって家賃収入を得ながらローンを少しずつ返済していくケースがほとんどでしょう。

不動産STの場合、運用期間は4~7年が一般的ですが、運用期間中の基準価額は比較的安定しやすいため、短期間で不動産STを譲渡して大きな売却利益を得る可能性は高くないと言えます。

どちらかというと、運用期間中の分配金(インカムゲイン)や、不動産市場のサイクルを見極めながら適切なタイミングと価格でアセットマネージャーが不動産を売却した場合に分配される償還差益(キャピタルゲイン)を得ることの方が多いでしょう。

※分配金および償還差益は、いずれも運用結果に基づくリターンのため、必ずしも保証されていません。

そのため、不動産ST保有による定期的なインカムゲインを狙う場合は、中~長期の保有が一般的となります。

このように、不動産STも現物不動産投資も、中~長期の保有となりうる点で共通しています。

※なお、どちらも元本割れ(投資資金が目減りする)リスクがありますが、不動産STは現物不動産投資と異なり運用期間が限定され、不動産市況の回復などに伴う元本割れからの回復機会が限られる点にご注意ください。

不動産STと現物不動産投資の相違点1つ目は、最低投資金額の大きさです。

現物不動産投資の場合、不動産の取得価格は通常少なくとも数千万円単位となることが一般的です。

例えば、2024年3月の中古マンションの売却希望平均価格をみると、札幌や仙台など8つの地方都市では概ね2,000万円台、東京23区内の場合は5,000万円台となっていました。

▼表:中古マンションの売却希望平均価格

| 札幌市 | 仙台市 | 名古屋市 | 京都市 | 大阪市 | 神戸市 | 広島市 | 福岡市 | 東京23区(参考) | |

|---|---|---|---|---|---|---|---|---|---|

| 2024年1~3月(万円) | 1,929 | 2,149 | 2,385 | 2,919 | 2,970 | 2,290 | 2,437 | 2,225 | 5,126 |

| 2023年1~3月(万円) | 1,906 | 2,162 | 2,403 | 2,822 | 2,955 | 2,244 | 2,328 | 2,053 | 4,876 |

出典:首都圏における「中古マンション」の価格動向(2024年3月)アットホーム調べ|アットホーム株式会社(参照日:2024年10月1日)

投資額が大きい分、個人でローンを組んでいわゆるレバレッジをかけることにより、少ない手元資金でより大きな資産を築くことも期待できます。

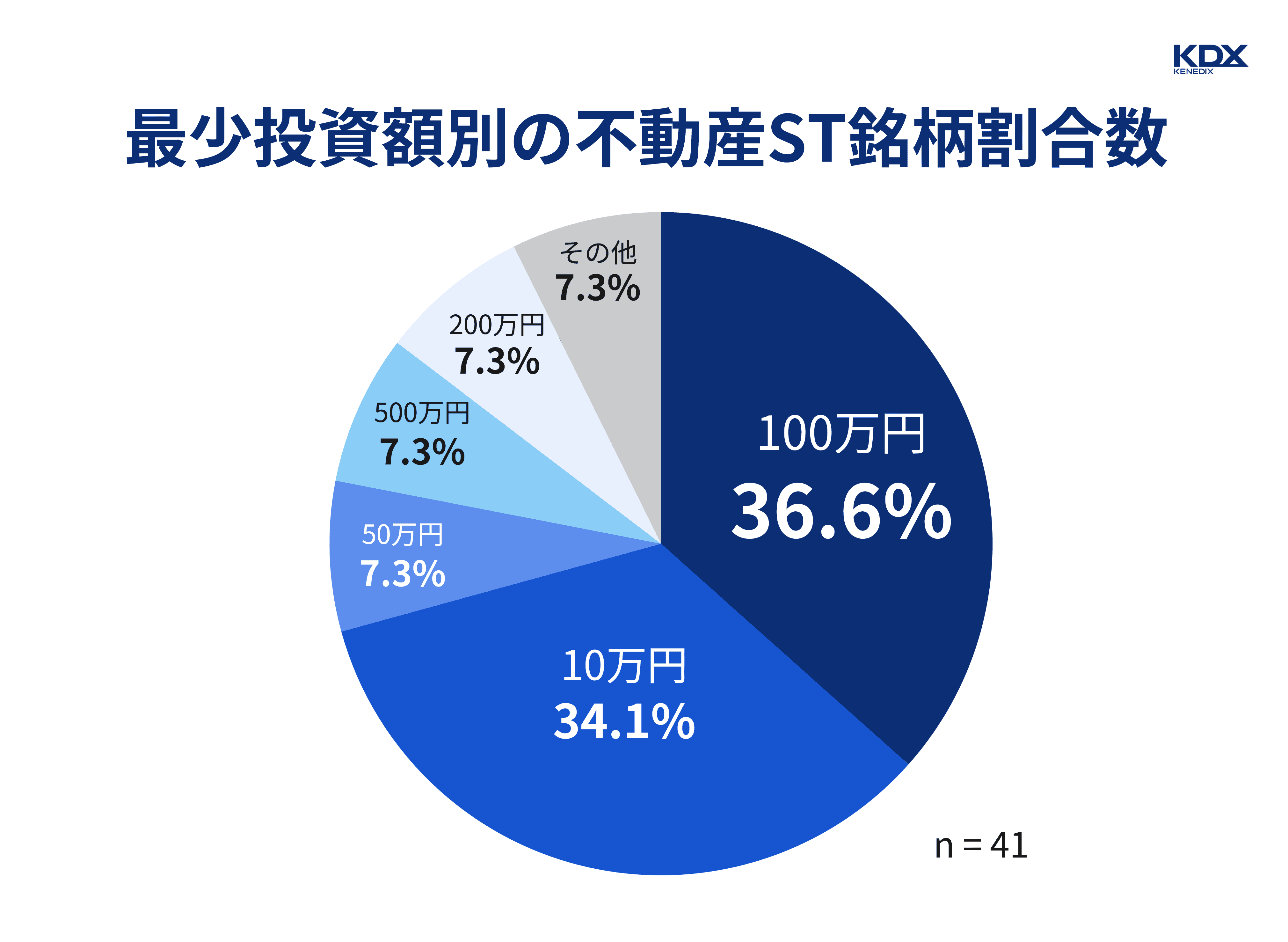

それに対して、不動産STの投資額は、以下グラフのように1口あたり10万円~100万円となることが一般的です。

▼グラフ: 最少投資額別の不動産ST銘柄割合数

※最少投資額とは、発行または初回募集時点での最少投資額(1口あたり投資金額×最低投資口数)です。いずれも、2025年3月時点で公開されている不動産ST銘柄(41件)のファンド概要ぺージをもとに、KDX ST パートナーズ株式会社にて編集しています。

※小数点第2位以下は四捨五入して集計しています。

そのため、不動産STは現物不動産投資に近い感覚でありながら、より少額で投資できる商品と言えるでしょう。

不動産STと現物不動産投資の相違点2つ目は、収益に対する課税方式の違いです。

不動産STと現物不動産投資の税制比較は以下のとおりです。

▼表:不動産STと現物不動産投資の課税方式比較

| 現物不動産投資 | 不動産ST | |

|---|---|---|

| 課税方式 | 総合課税(※不動産所得の場合) | 申告分離課税(選択可) |

| 税率 | 累進税率(※不動産所得の場合) | 20.315% |

参考: 所得の種類と課税方法|国税庁 (参照日:2024年10月1日)

現物不動産投資の場合、賃料収入などの不動産所得に対しては累進税率で総合課税が課されます。

参考:総合課税制度|国税庁(参照日:2024年10月1日)

一方で、不動産ST保有者への分配金(利益超過分配を含む)には、20.315%(所得税15%、復興特別所得税(所得税額の2.1%)および地方税5%の合計)の税率で源泉徴収されます。

ただし、投資家の選択により、確定申告時に配当所得として申告分離課税とすることができます。その場合、上場株式等の譲渡損失と損益通算をすることができます。

そのため、株式などにおける損失額の大きさによっては、節税効果が期待できると言えるでしょう。

※課税方式の詳細または具体的な申告手続きについては、税理士または税務署にお問い合わせください。

本記事では、不動産STと不動産投資商品を比較しつつ、特に不動産STと現物不動産投資の共通点・相違点を解説しました。

不動産STとその他の投資方法の特徴は、以下のとおりです。

▼図(再掲):不動産投資商品の比較一覧

そのうち、不動産STと現物不動産投資の代表的な共通点・相違点は以下のとおりです。

▼図(再掲):現物不動産投資と不動産STの共通点・相違点一覧

現物不動産投資と同じように自分が納得して投資できる不動産を選びつつ、少額投資したい場合には、不動産STが適していると言えるでしょう。

本記事がポートフォリオの多様化につながれば幸いです。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。