国内金利とJ-REIT市場の動向について

#金利

KDX ST パートナーズ株式会社

2026年4月23日

※この記事は、特段の断りがない限り、2025年12月時点での情報を基に作成しています。

日本は長らく続いたデフレから脱却し、インフレへと移行しつつあります。

日常の買い物や光熱費の請求などで物価の上昇を肌で感じている方も多いのではないでしょうか。資産を現金のまま持っているだけでは、気づかないうちに目減りしていく一方です。

こうした局面において、資産を守り、さらに増やすための「最強の盾」として注目されているのが「不動産投資」です。

この記事では、不動産がなぜインフレに強い資産と言われるのか、そのメカニズムを3つの理由から分かりやすく解説します。

また、金利上昇リスクへの備えや「インフレ期に見落としがちな3つの落とし穴」、さらには首都圏の賃料相場上昇エリアの最新データを交えた「不動産投資を活用したインフレ対策のポイント」まで網羅し、解説していきます。

変化の激しい時代を生き抜くための資産防衛術として、不動産投資を検討する際に参考にしていただければ幸いです。

1)インフレとは何か

2)不動産とインフレの関係とは?不動産がインフレ対策に有効とされる理由

3)インフレ期の資産運用で見落としがちな3つの落とし穴

4)不動産投資を活用したインフレ対策のポイント

5)まとめ

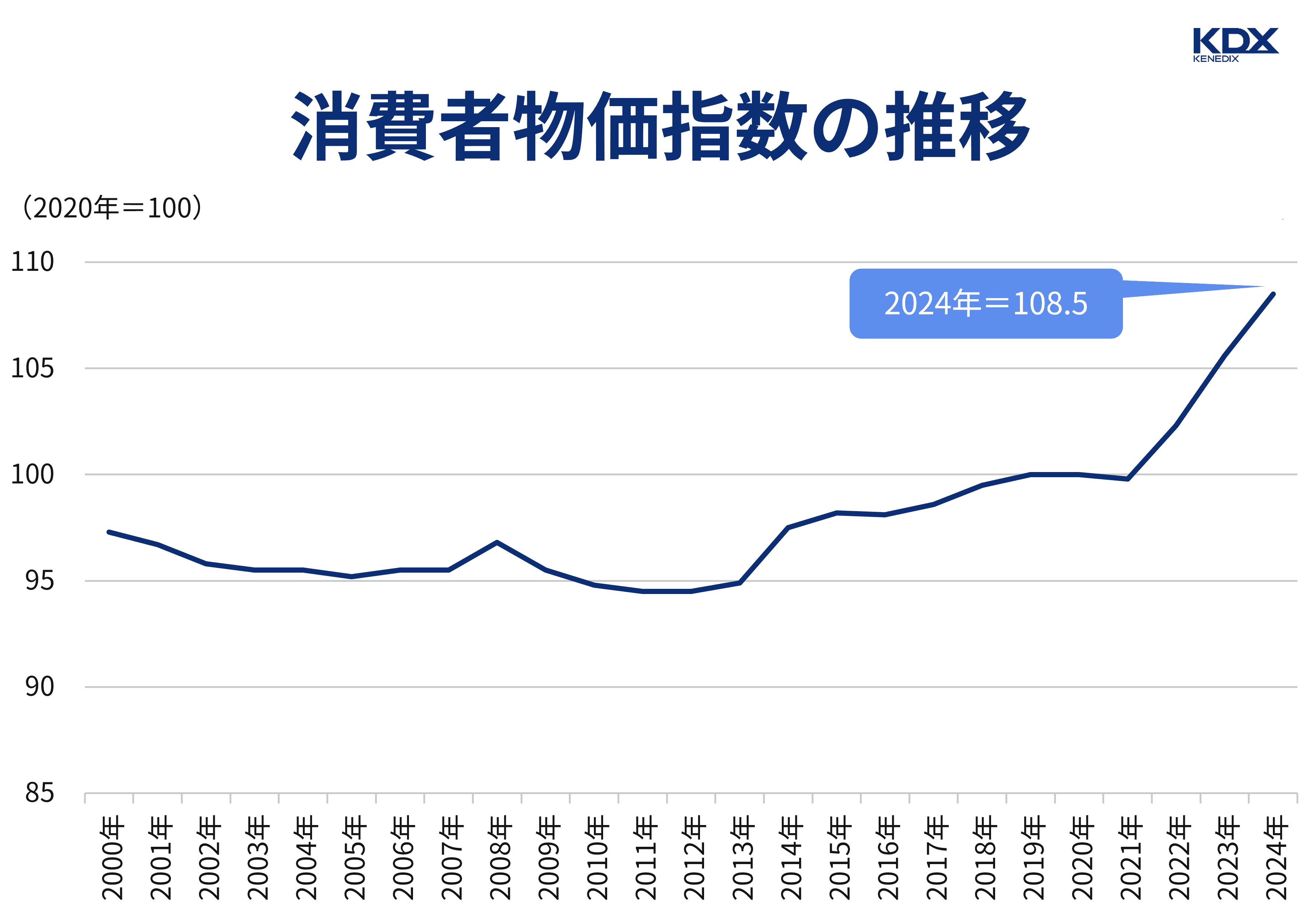

日本は長いデフレから脱し、インフレに移行しつつあると言われています。

総務省統計局の「2020年基準 消費者物価指数」の推移を見ると、2012年に底を打ち、消費税増税の影響もあり上昇に転じていることが分かります。また、2021年以降、急激に上昇しています。

参考:総務省「2020年基準 消費者物価指数(総合)」

そもそもインフレとはインフレーションの略でモノやサービスの価格が継続的に上昇することを言います。その結果、相対的に現金の価値が下がります。

例えば、今年は1万円で購入できたものが来年には1万1,000円になることもあります。同じ商品を購入するために、より多くのお金が必要になりますので、その分、現金の価値が下がるのです。

ではインフレはなぜ起こるのでしょうか。主に2つの理由があります。

1つは需要が供給を上回る場合です。

企業の業績が良くなり、給料が増えると、お金に余裕ができるため、人々の消費意欲が高まります。より多くの商品やサービスが売れるようになりますが、供給はすぐに増やすことができません。買いたい人が多くなったにもかかわらず、商品やサービスが足りないため、価格が上昇します。このタイプのインフレは「ディマンドプルインフレ」と呼ばれます。

もう1つは、原材料費やエネルギー価格などの生産コストが上昇して物価が上昇するケースです。

コストが増えた分を企業が価格に転嫁するためにモノやサービスの価格が上昇します。これを「コストプッシュインフレ」と呼びます。

インフレには「良いインフレ」と「悪いインフレ」があると言われることもあります。

「良いインフレ」とは、前述の「ディマンドプルインフレ」のことです。

「ディマンドプルインフレ」では、需要が旺盛であるため、企業が価格を上げても、モノやサービスはよく売れて企業は儲かります。その結果、社員の給料は上がり、人々はさらにモノやサービスを買うようになります。好循環が生まれます。

一方で「悪いインフレ」と言われるのは「コストプッシュインフレ」です。

需要は増えていないにもかかわらず、コスト上昇分が価格に転嫁されて物価が上昇するので、人々はモノやサービスを買わなくなります。企業は儲かりませんし、コストアップ分を価格に転嫁できない中小企業は経営が厳しくなります。企業が儲からなければ社員の給与は上がりませんので、人々はますますモノやサービスを買わないようになります。その結果、景気が悪化します。

物価が上昇すると現金の価値が下がるので、現金はインフレに弱い資産と言えます。

反対に株式、貴金属などはインフレに強い資産と言われています。

物価上昇局面においては株価が上昇しやすいため、インフレに強い企業の株式を保有していれば、インフレ時に資産を増やすことができます。

また、金などの貴金属は、インフレにより通貨の価値が下落する中にあっても、希少性が高く供給量も限られた実物資産として、その価値を維持しやすいという強みがあります。同様に不動産もインフレに強い資産として知られています。

不動産がインフレに強いと言われる理由は3つあります。

不動産がインフレに強い3つの理由

インフレになると、モノやサービスの価格が上昇しますが、同じように不動産の価格も上昇しやすくなります。

不動産は現物資産と言われ、実体のある資産です。企業のオフィスや工場、商業施設、住宅などビジネスや暮らしには不動産が欠かせません。そのため価値が下がりにくく、インフレによって価格が上昇する不動産も多くあります。ゆえに、不動産はインフレに強い資産と言われるのです。

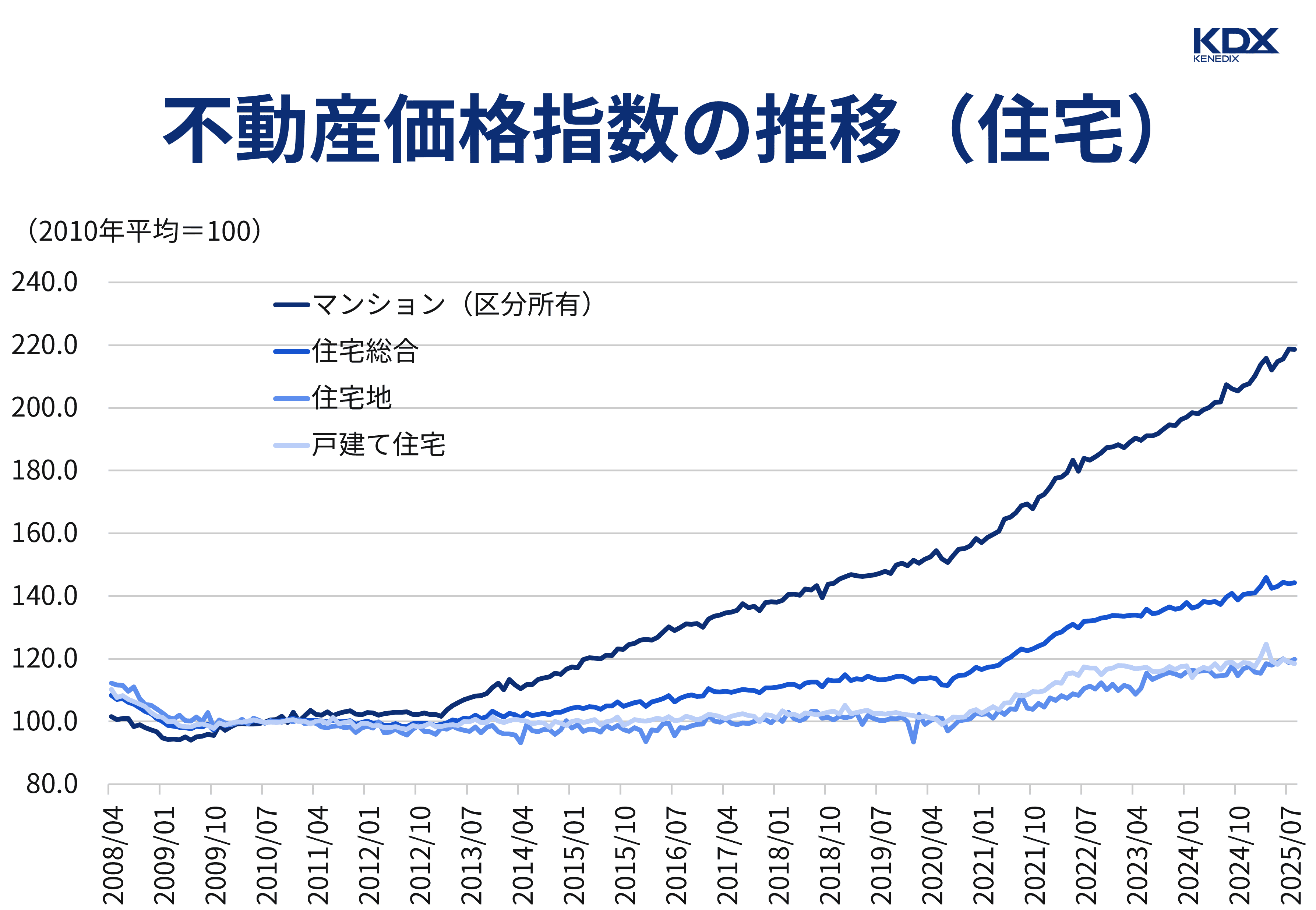

国土交通省が公表している「不動産価格指数」(2010年=100)を見ると、消費者物価指数が底を打った2012年頃から不動産価格は上昇し始めていることが分かります。また、物価の上昇が加速した2021年以降は、不動産価格の上昇がより急速に進んでいることが分かります。

参考:国土交通省「不動産価格指数」

不動産がインフレに強いと言われる2つ目の理由は、物価が上昇すると賃料相場が上昇しやすいからです。

インフレではモノやサービスの価格が上昇しますが、賃料も同じように上昇します。

不動産投資で利益を得る方法には、①賃料収入と②売却益があります。

例えば、ワンルームマンションを購入して、毎月10万円の賃料が得られている人は年間120万円の収入になります。

物価上昇によって賃料が11万円になれば、年間収入は132万円になります。インフレによってモノやサービスの価格が上昇しても、収入の増加分で補うことができます。

また、インフレが続けば物件価格も上昇し、売却すれば売却益が得られる可能性も高くなります。不動産投資においてインフレは賃料収入の増加と売却益を得るチャンスの2つのメリットがあると言えます。

不動産投資では多くの人がローンを利用して物件を購入しています。

インフレになると現金の価値は相対的に下がるため、ローン残高の価値も下がることになります。ローンの返済は賃料収入で賄いますが、物価上昇で賃料が上昇すれば、それだけ返済がラクになります。

一方でインフレ時には金利も上昇しやすくなります。

ローンを固定金利で借りている場合には、金利が上昇しても影響を受けませんが、変動金利で借りている場合には金利の上昇とともに返済額が増えます。変動金利の場合、一般的に年に2回、金利の見直しがあり、返済額は5年に1度見直しが行われます。

インフレが長く続き、金利の高い状態が続くと返済負担が増えることになります。

金利上昇の影響を受けにくくするには、固定金利で借りるのが有利ですが、一般的に変動金利よりも固定金利のほうが適用金利は高くなるため、金利差なども考慮して、慎重に選ぶ必要があります。

日本では1990年のバブル崩壊以降、2020年頃まで30年ほどデフレ時代または低インフレ期が続いてきたため、インフレ期に資産を守る・増やすという発想自体にあまり馴染みのない方も多いかもしれません。

ここではインフレ時の資産運用において見落としがちな3つの落とし穴を紹介します。

インフレ期の資産運用で見落としがちな3つの落とし穴

では、1つずつ解説していきましょう。

前述のようにインフレ時には、現預金の価値が下がります。

よって、資産を現金のみで保有していると、資産全体の価値が目減りしてしまいます。「金融知識がない」「投資経験がない」といった理由で資産運用をしない人もいますが、インフレ時には資産運用をする人としない人の格差が大きくなります。

資産運用をしない人の資産価値はますます下がり、資産運用する人の資産価値は増えていきます。

インフレ時には金利が上がることも多いため、銀行預金の金利上昇も期待できます。

かつて日本でも高金利の時代がありました。

例えば、1990年代には郵便局の定額貯金が6%前後だったため、リスク資産に投資をしなくても資産を増やすことができました。

しかし、現在はどうでしょうか。

物価上昇が続いていますが、銀行預金の金利はそれほど上がっていません。2025年12月時点でメガバンクの期間1年の定期預金の金利は約0.3%程度です。これでは物価上昇に追いつくことができません。

低金利時代にはローンの金利タイプは変動金利が有利でした。

しかし、インフレ時には物価上昇とともに市場金利が上昇しやすくなります。変動金利でローンを借りると、返済額が大幅に上昇する可能性もあります。

では、固定金利を利用するのがいいのでしょうか。必ずしもそうとは言いきれません。

固定金利のローンを借りた場合、繰り上げ返済をする際に手数料(違約金)が発生することがあります。

ローンの返済期間中に融体物件の売却などにより繰り上げ返済する可能性があるときには注意が必要です。どの程度の手数料がかかるかは、金融機関や契約内容によって異なりますので、契約前に確認したほうがいいでしょう。

インフレ時にはデフレ時とは違った資産運用戦略が必要ですが、インフレも永遠に続くわけではありません。

インフレ率は数十年単位で上昇と低下を繰り返すとも言われており、現時点ではインフレであってもどこかで再びデフレに転換するでしょう。

そのときに不利にならない戦略をとっておく必要があります。例えば過度なローンを組むのはリスクが高くなります。

インフレ時はたしかにローン残高は目減りします。しかし、デフレに転換すると、ローン残高が重荷になります。

加えてデフレによって賃料水準が下がれば、返済が苦しくなりますし、物件の資産価値が下がれば売りにくくなります。

デフレ回帰の可能性を過小評価せず、いつかはデフレへ戻ることも想定しながら資産運用戦略を考える必要があります。

ではインフレ時に不動産投資をする場合、どんなポイントに注意すればいいかを紹介しましょう。

前述のように、不動産投資がインフレ時に有利と言われる1つの理由は賃料水準が上昇することでした。

であれば、今後も賃料が上昇しそうな地域で物件を購入するのが有利と言えます。

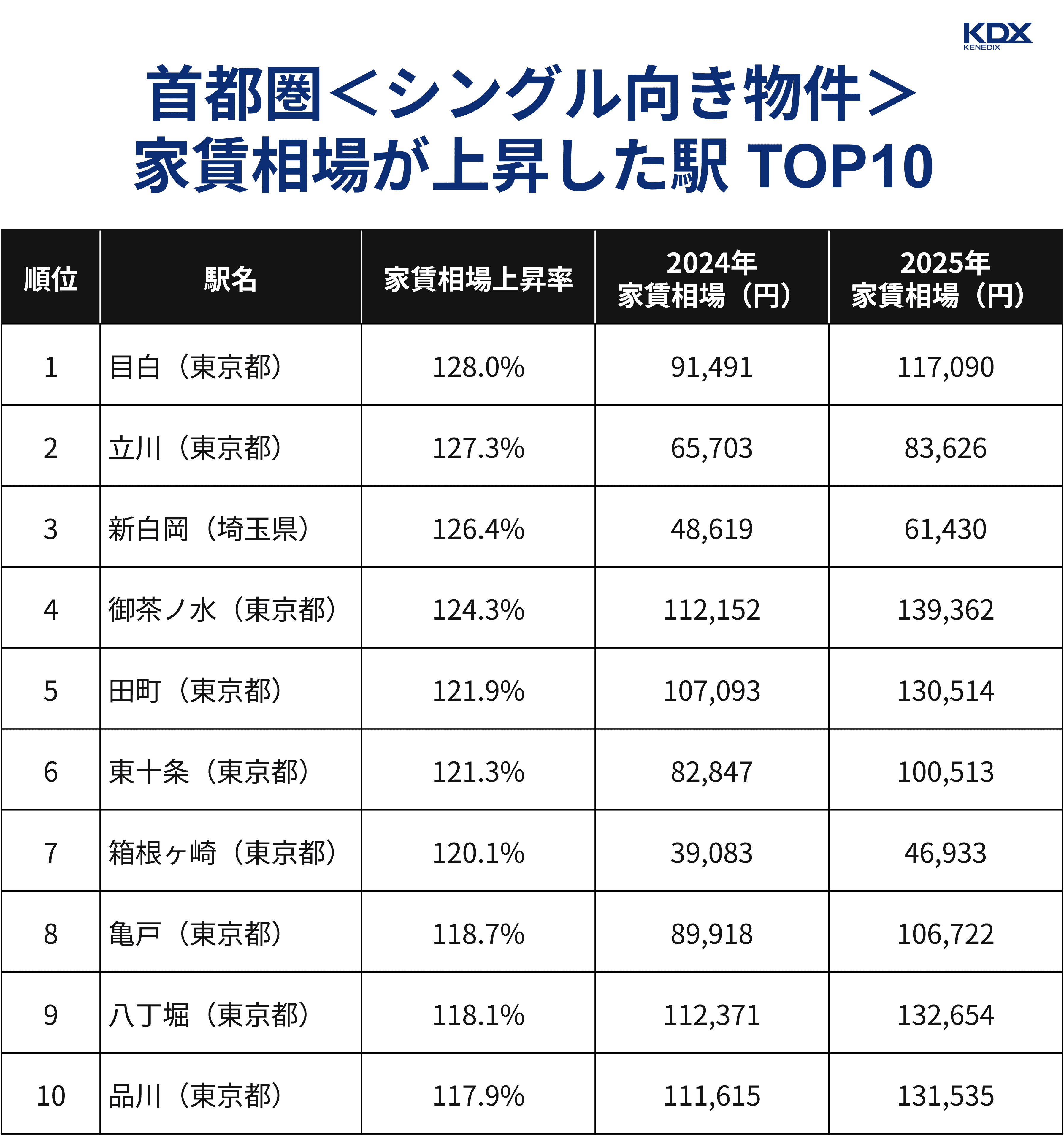

LIFULL HOME'S PRESSの「<首都圏>2024年→2025年 賃料相場が上昇した駅ランキングTOP10」を見ると、都市部であればどこでも賃料が上昇しているわけではないことが分かります。

参考:株式会社LIFULL|LIFULL HOME'S PRESS調べ「<首都圏>2024年→2025年 家賃相場が上昇した駅ランキングTOP10」

トップ10のうち、東京都が9駅を占めますが、23区以外でもランキングに入っているところもあります。

こうしたデータなども参考にしながら、「将来、賃料相場の上昇が見込める立地なのかどうか」といった観点でも、慎重に検討することが重要です。

インフレ期において、現物資産である不動産は、資産価値の保全と収益増加の両方が期待できる非常に合理的な投資対象です。

物価上昇に合わせて賃料収入が増加すれば、インフレ対策になるだけでなく、ローンの実質的な返済負担が軽くなるというメリットも享受できます。

一方で、金利上昇というリスクへの備えも忘れてはいけません。

安易な変動金利の選択は避け、将来的なデフレ回帰の可能性も視野に入れた慎重な資金計画が求められます。

成功の鍵は、今回の記事で紹介したランキングのように「賃料需要が確実に伸びるエリア」をデータに基づいて見極めることです。

正しい知識と戦略でリスクをコントロールし、インフレの大波を味方につける不動産投資を実現しましょう。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。