国内金利とJ-REIT市場の動向について

#金利

KDX ST パートナーズ株式会社

2026年4月23日

※この記事は、特段の断りがない限り、2025年12月時点での情報を基に作成しています。

不動産投資に興味を持つ人は多くいますが、「まとまった資金がなければ難しいだろう」と諦めてしまう人もいます。不動産投資は富裕層向けの資産運用というイメージが強いのです。実際にはどうでしょう。

不動産投資は、全ての資金を自己資金で用意する必要はありません。不動産投資を実践する人の多くはローンを利用しています。ローンを利用することで、レバレッジ効果や節税効果など、さまざまなメリットも生まれます。そこでこの記事では、「不動産投資はいくらから始められるのか」「不動産投資に必要な初期費用の種類と金額」などについてご紹介します。

これから不動産投資にチャレンジしようと考えている人、不動産投資に興味はあるけれど、自己資金が少なく迷っている人の参考になれば幸いです。

1)不動産投資はいくらから?自己資金の金額は?

2)不動産投資は年収500万円未満でも始められる

3)少額で始められる不動産投資もある?

4)不動産投資の初期費用はいくら必要か

5)物件のタイプによって初期費用はどう変わるか

6)まとめ

不動産投資をする場合、用意すべき自己資金は一般的に物件価格の2~3割と言われています。例えば、3,000万円の物件に投資するなら、自己資金は600万円~900万円が目安となります。

不動産会社によっては1割以下で投資可能なケースもありますが、自己資金以外の資金は金融機関などからの融資によって賄うことになります。融資を受けられる金額は借主の年収や職業、借入状況などの信用力によって変わります。よって、どの程度の融資が受けられるかによって、必要な自己資金は変わります。

実は、不動産投資は年収500万円未満でも始めることができます。実際に年収500万円程度で不動産投資を実践している人はいます。前述のように融資を受ける条件を考えると、年収が高いほうが有利に働きますが、「年収が限られているからこそ、不動産投資で収入を増やして、資産を拡大していく」と考えることもできます。

融資条件は金融機関によって異なります。「自分は年収が低いから無理だろう」と最初から諦めてしまうのではなく、まずは豊富な実績を持つ不動産会社に相談してみるといいでしょう。

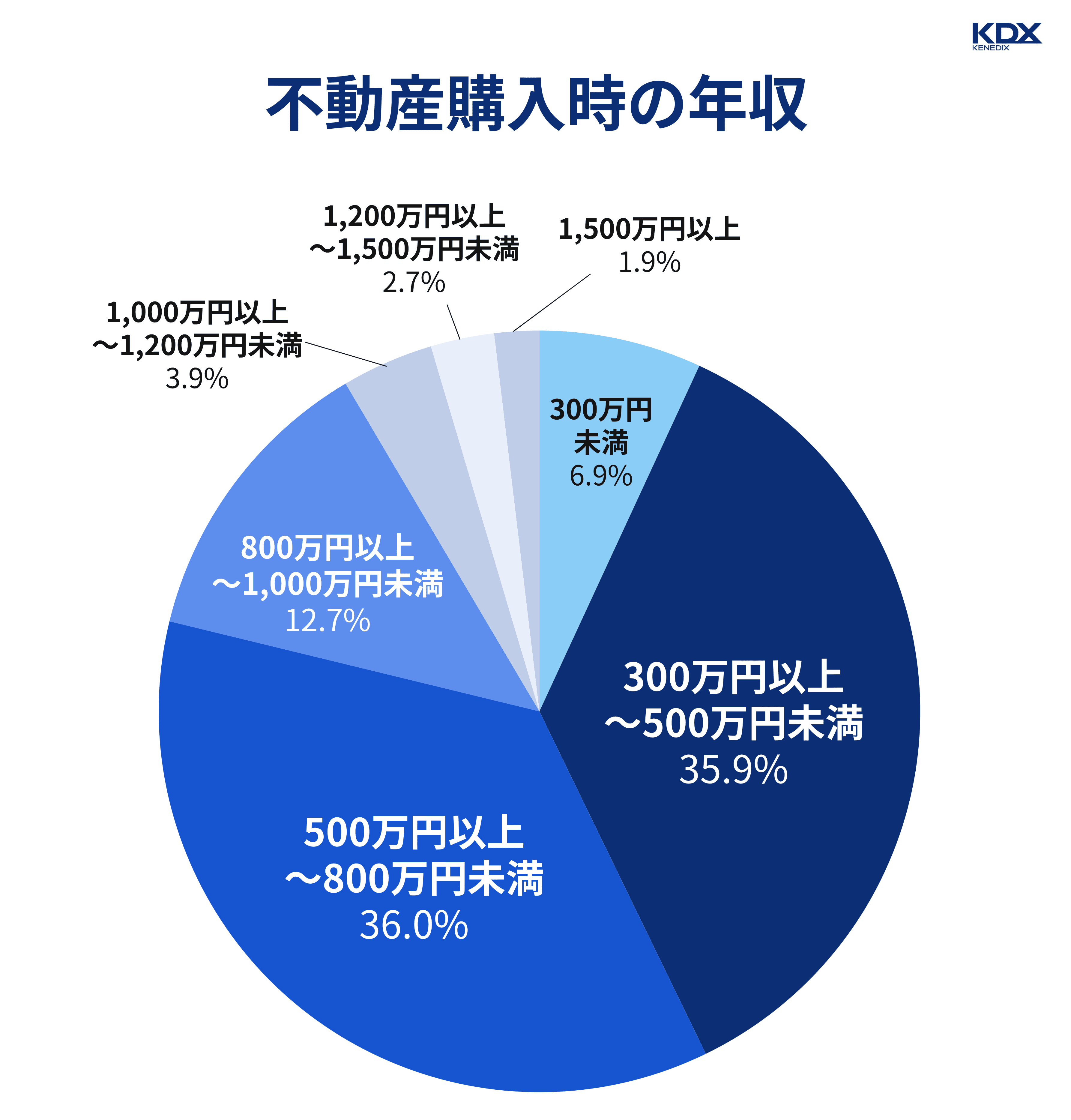

以下はベンチャーサポート不動産が不動産投資経験者を対象に実施した「『20~30代の不動産投資』に対する意識調査」の結果です。年収を見ると、42.8%と約半数が年収500万円未満であることが分かります。

※不動産投資経験者(20~30代男女:上場企業541名/非上場505名)を対象に実施

参考:ベンチャーサポート不動産株式会社「<20代~30代の不動産投資への意識調査>を実施」

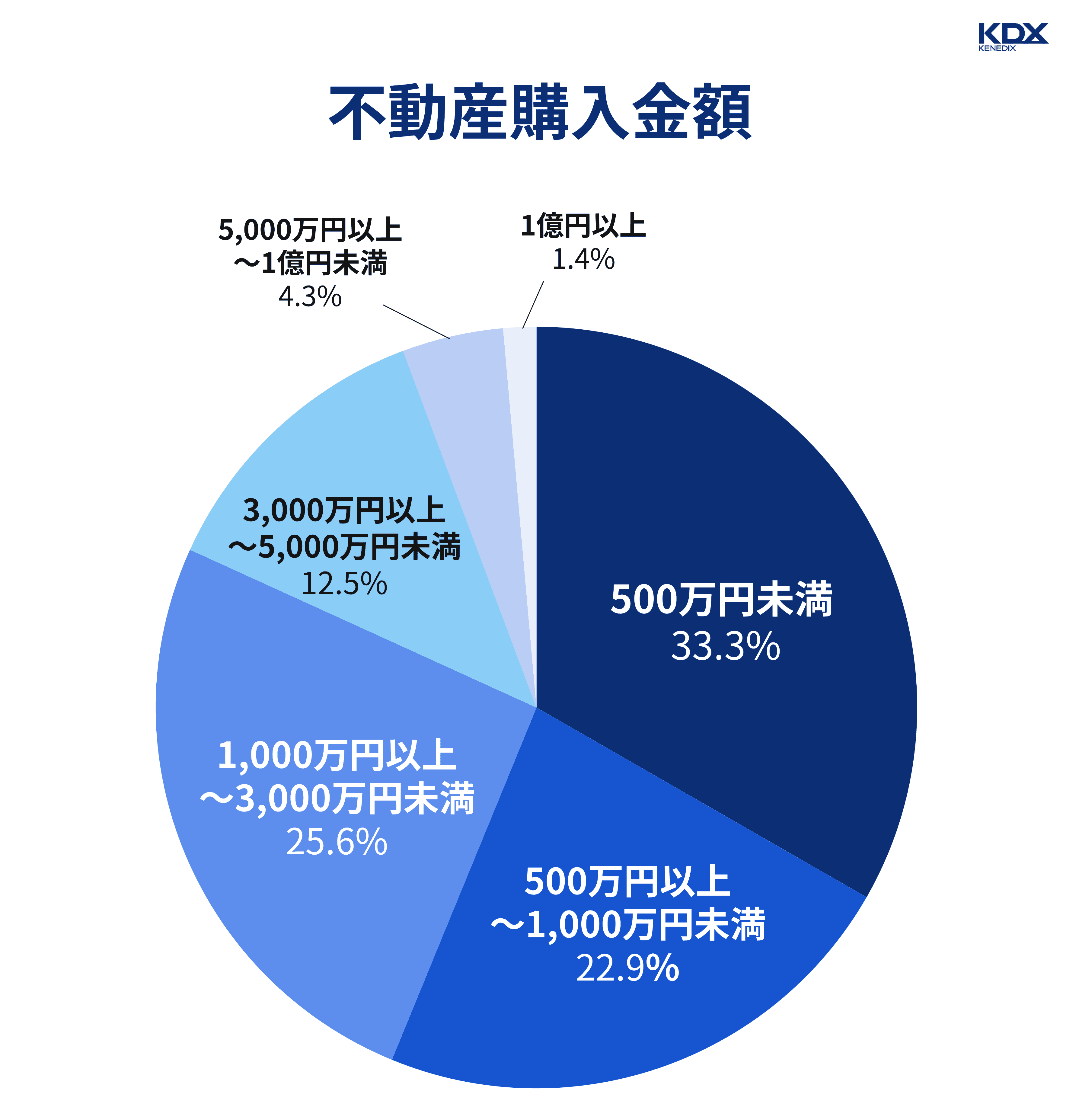

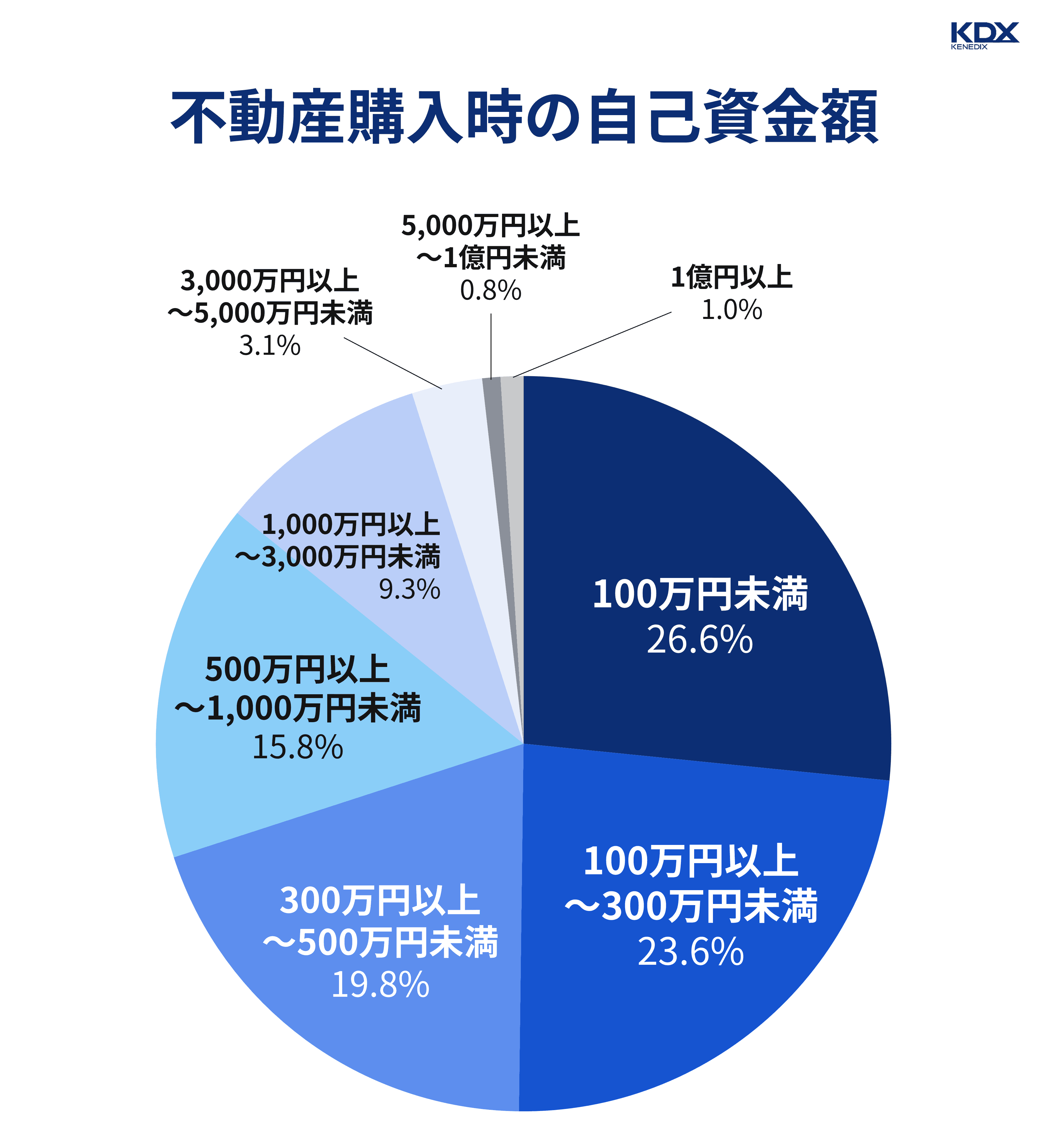

一方で購入価格は500万円未満が33.3%、500万円以上~1,000万円未満が22.9%ですから、中古物件を購入している人も多いと考えられます。購入価格に対して用意した自己資金は50.2%が300万円未満です。年収や自己資金が限られた人でも不動産投資に取り組んでいることが分かります。

不動産投資と言えば、ワンルームマンションを購入したり、アパートを1棟まるごと買ったりする方法を思い浮かべる人が多いと思いますが、不動産セキュリティ・トークン(以下、不動産ST)をはじめとした不動産小口化商品や不動産クラウドファンディングなどの金融商品を購入する方法もあります。

これらの金融商品は、投資家から集めた資金をプロが不動産で運用し、得られた収益を投資家に分配するものです。少額で投資が可能であるだけでなく、運用をプロに任せることができるため、初心者でも投資しやすいというメリットがあります。

こうした金融商品の場合、1万円から購入可能なものもあります。複数の商品を購入すれば分散投資効果が得られます。

不動産STについては下記特集で詳しく解説していますので、ぜひご参照ください。

投資に活かす不動産ST特集

ここからは不動産投資を始める際の初期費用について考えてみましょう。初期費用には主に頭金と諸経費があります。

不動産投資における頭金は、投資する物件価格に充当する資金です。計算式にすると「頭金=物件価格―ローン額(※)」となります。つまり、頭金が多いほどローン額を低く抑えることができますし、ローンを多く借りられるほど少ない頭金でも投資可能となります。

※ここでは簡易的にローン対象を購入代金に限る(取得に伴う諸費用を含まない)前提にしています。

不動産会社によっては頭金ゼロで購入できるところもありますが、金融庁が銀行や信用金庫、信用組合を対象に行った「投資用不動産向け融資に関するアンケート調査結果(2019年3月)」によると、多くの金融機関で頭金を用意することを求めています。金融機関の融資を受けられなければ不動産投資が難しいケースが多いでしょうから、一定の頭金を用意することを想定しておいたほうがいいでしょう。

仮に頭金の割合を2割とすれば、3,000万円の物件を頭金600万円、ローン2,400万円で購入するイメージです。このケースで頭金を1,000万円用意できれば、ローンは2,000万円で済みます。頭金が多いほど、購入後の収支はプラスになりやすくなります。不動産投資は長期の投資になりますので、自身の資金計画を慎重に考えてから投資する必要があります。

不動産仲介手数料は、購入する物件を仲介してくれる不動産会社に支払う手数料です。手数料率は法律で次のように決まっています。

不動産仲介手数料の上限(売買代金が400万円を超える場合)

例えば、3,000万円の物件であれば「3,000万円×3%+6万円」で96万円(税抜き)となります。仲介手数料は物件価格が高額になるほど、大きくなります。計算は簡単ですので、事前に想定しておくといいでしょう。

なお、新築物件を建設から販売まで手掛ける不動産会社から直接購入する場合などには、仲介手数料がかかりません。仲介手数料は諸費用の多くの割合を占めますので、仲介手数料のかからない物件を購入すれば諸費用を抑えることが可能です。

融資事務手数料は金融機関からローンを借りる際に必要となる手数料です。手数料率は金融機関によって異なりますが、借入金額の1~3%程度に設定しているケースが多いようです。

例えば、3,000万円のローンを借りるケースでは30万~90万円の融資事務手数料が必要となります。融資事務手数料は前述の仲介手数料と並び、諸費用の大きな部分を占めます。金融機関を選ぶ際には、ローン金利と同様に融資事務手数料の手数料率も比較して総合的に判断するのがいいでしょう。

金融機関からローンを借りる場合、保証会社の保証が必要なケースがあります。ローン契約者が返済不能に陥った場合に備え、保証会社が返済を保証します。そのための費用が保証料ですが、支払い方法は次の2種類があります。

保証料の支払い方法

なお、金融機関によっては保証料が必要ないケースもありますし、契約者の属性によって条件が変わる場合もありますので、事前に確認するといいでしょう。

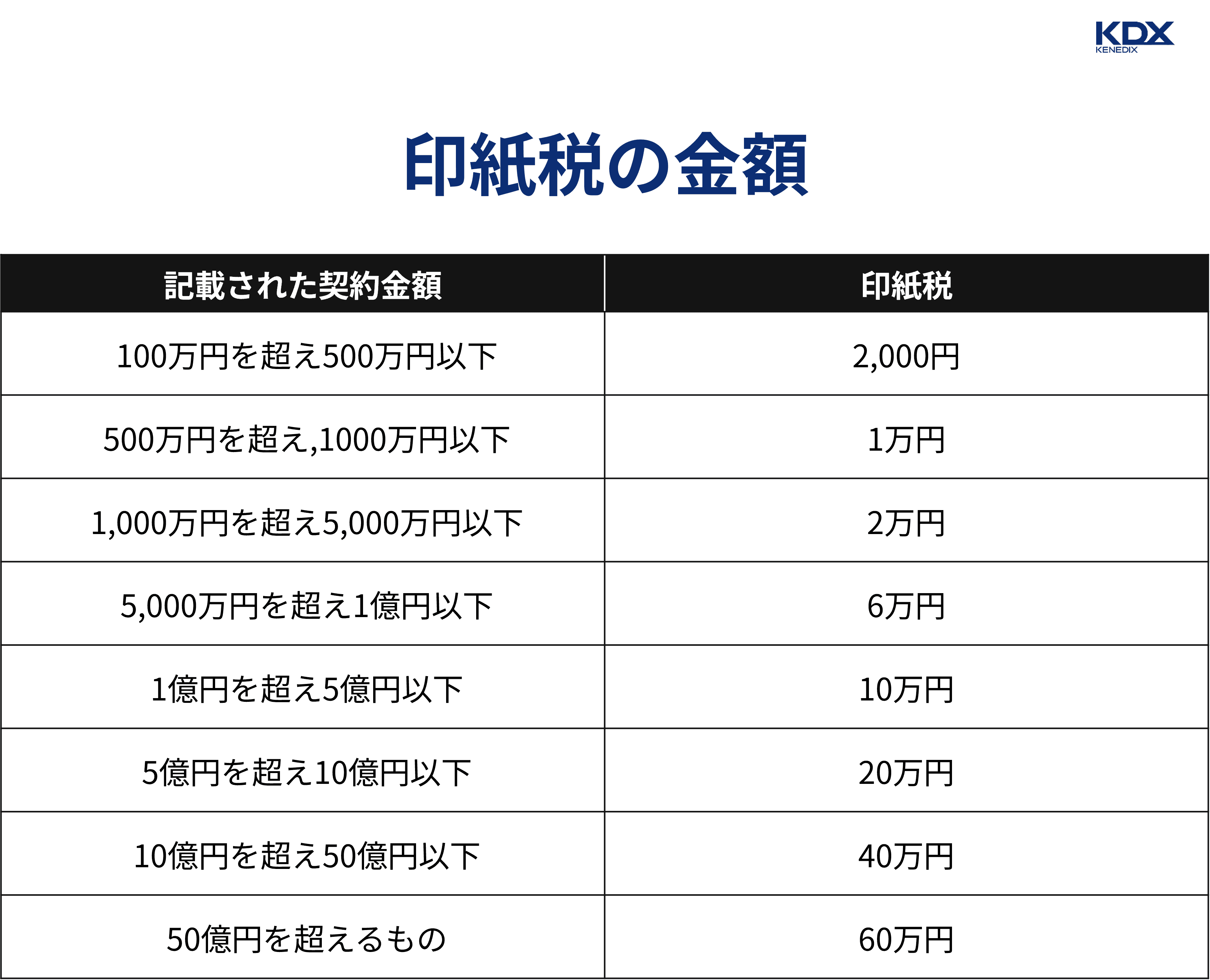

物件を購入する際には売主と売買契約書を交わします。この際に、契約金額に応じた収入印紙を貼る必要があります。印紙税の詳しい金額は国税庁のサイトで確認できます。

※不動産売買契約書の場合

(注)2014年4月1日から2027年3月31日までの間に作成される不動産の譲渡に関する契約書のうち、契約書に記載された契約金額が一定額を超えるものについては、税率が軽減されています

参考:国税庁「不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

不動産を購入した際には、所有権移転登記や抵当権設定登記などの手続きが必要になります。登記の手続きは複雑なので司法書士などの専門家に依頼するのが一般的です。専門家に支払う報酬は10万~30万円程度が一般的ですが、不動産会社が紹介してくれることが多いので確認するといいでしょう。

また、専門家の報酬以外に登録免許税が必要です。登録免許税の金額は国税庁のサイトで確認できます。

物件を購入する際には、火事や地震などの災害に備えて火災保険・地震保険に加入します。保険料は保険会社や購入する物件の構造や地域などによって変わります。保険料は加入する際に一括払いするケースが多いので事前に確認してください。また、保険会社によって保険でカバーされる範囲が異なることがあるので、補償内容を比較して選ぶといいでしょう。

不動産投資においては、取得時・運用時・売却時・相続時など様々な局面で納税義務が生じます。例えば、不動産(土地、家屋)を取得する際は不動産取得税が課されます。

毎年1月1日時点で不動産を所有している人には、固定資産税が課されます。その他、一定の条件を満たした場合に納税義務が生じる場合があります。

※不動産にかかる諸税について、詳しくは税理士または国税庁のサイトにて確認しましょう。

マンションを購入する場合には、管理費や修繕積立金も必要になります。これらは、購入後毎月支払うもので初期費用とは言えませんが、収支に大きな影響を与えますので、事前に金額を確認しておくといいでしょう。

以上のように不動産投資にはさまざまな初期費用がかかります。こうした初期費用は購入する物件のタイプによっても大きく変わります。ここからは、物件のタイプ別の初期費用についてご紹介していきます。

ワンルームマンションなどの区分所有マンションは投資物件の中で比較的初期費用を抑えることができます。特に新築ワンルームマンションは、耐用年数が長いので融資を受けやすいと言えます。そのため、頭金ゼロで購入できるケースもあります。

また、高額物件になると、融資の審査も厳しくなりますが、新築ワンルームマンションは2,000万円程度のものもあり、比較的物件価格が低いので融資を受けやすいのです。年収が低い、自己資金があまり用意できない、といった人は新築ワンルームマンションへの投資を検討してみるのもいいでしょう。

1棟もののアパートやマンションを購入する場合には、物件価格が高額になる分、初期費用も高くなります。物件価格が1億円を超えるような場合には初期費用も数百万円から数千万円になることもあります。また、物件価格が高額になるとローン審査も厳しくなります。

一戸建ては他の物件のタイプと比較して価格の幅が大きいのが特徴です。都市部の新築一戸建てであれば高額になりますし、地方の中古物件であれば数百万円で購入できる物件もあります。物件価格に応じて初期費用も大きく変わります。

不動産投資は、必ずしも全額を現金で用意して始めるものではありません。融資を活用すれば、物件価格の2〜3割程度の自己資金から、条件次第ではさらに少ない資金でオーナーになることも可能です。

また、近年では不動産小口化商品や不動産クラウドファンディングなど、1万円単位で参加できる選択肢も増えており、投資のハードルは確実に下がっています。

重要なのは、物件価格だけでなく、仲介手数料や税金といった「初期費用」の全体像を正しく把握し、無理のない資金計画を立てることです。

まずはご自身の年収や貯蓄額でどのような融資が受けられるのか、シミュレーションやプロへの相談から始めてみてはいかがでしょうか。正しい知識と準備があれば、不動産投資は決してハードルの高いものではありません。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。