国内金利とJ-REIT市場の動向について

#金利

KDX ST パートナーズ株式会社

2026年4月22日

※この記事は、特段の断りがない限り、2025年12月時点での情報を基に作成しています。

「不動産投資は割に合わない」

「失敗して借金だけが残るのでは?」

そんな不安を抱き、投資をためらっている人は少なくないでしょう。

たしかに空室や賃料滞納、金利上昇といったリスクは存在し、知識なしに参入するのは危険です。しかし、それらが「なぜ起こるのか」を知り、適切な対策を講じれば、不動産投資は資産形成の強力な手段になり得ます。

本記事では、不動産投資が「割に合わない」と言われる主な理由を検証し、具体的な回避策をご紹介します。さらに、インフレ対策や私的年金づくりといった不動産投資のメリット、そして失敗しないための鉄則まで網羅しています。

不動産投資のリスクを正しく理解し、堅実に資産を守り増やすための判断材料として参考にしていただけると幸いです。

1)不動産投資が割に合わないと言われる理由とは

2)不動産投資で得られる5つのメリット

3)不動産投資が割に合わないと考える人の傾向

4)不動産投資は割に合わないと後悔しないために必要なこと

5)まとめ

「不動産投資は割に合わないというのは本当なのか?」「不動産投資で後悔しないためにはどうすればいいのか?」といった疑問を持っている人も多いでしょう。

この疑問を解決するには、なぜ「不動産投資が割に合わない」と言われるのか、その理由を確認する必要があります。理由が分かれば、不動産投資で後悔しないコツも分かってきます。

「不動産投資は割に合わない」と言われる背景には、主に5つのリスクが存在します。

不動産投資の5つのリスク

まずは、5つのリスクを具体的に検証していきましょう。

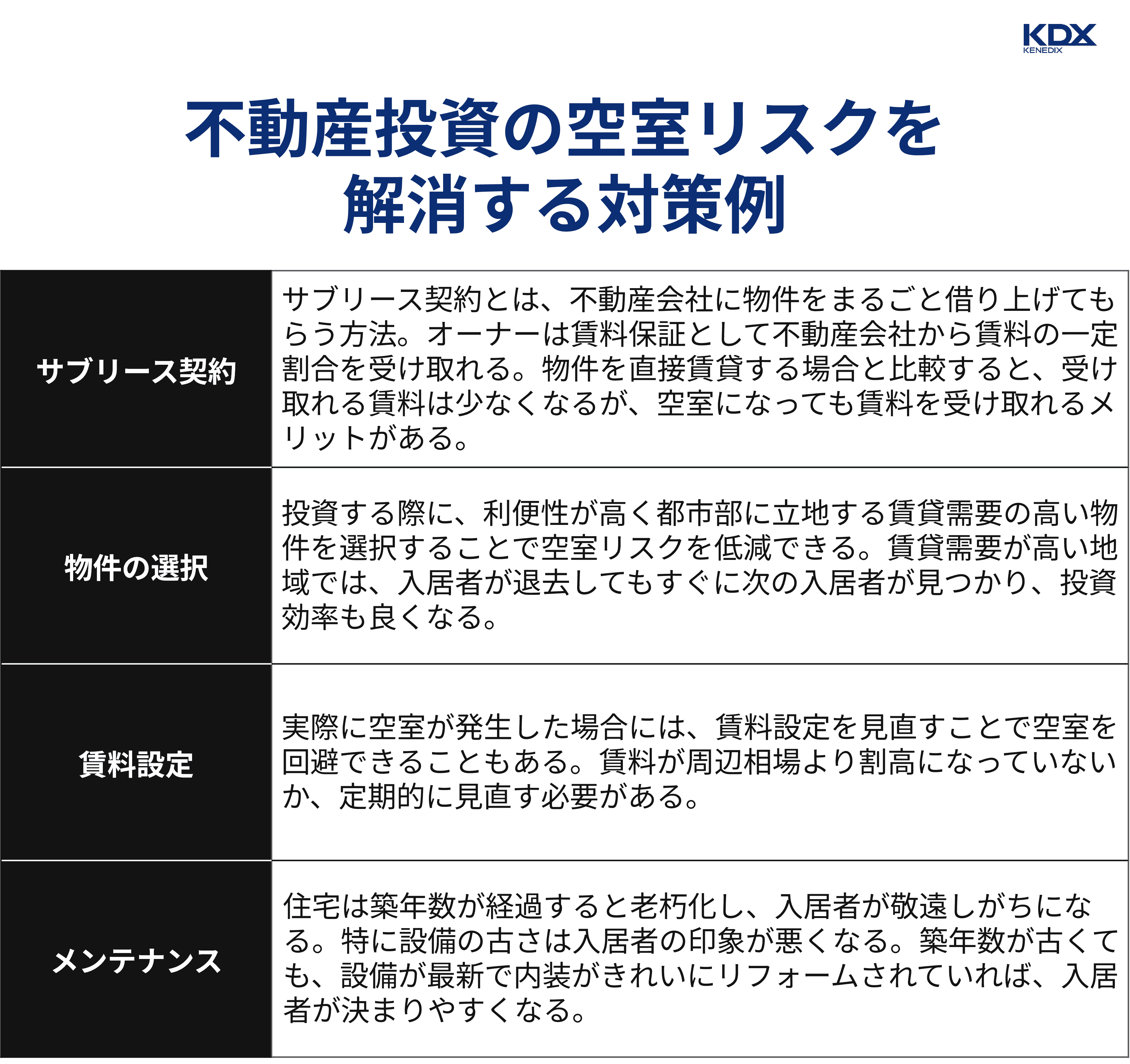

不動産投資では、物件を賃貸に出して賃料収入を得ます。つまり、入居者がいなければ賃料収入は得られません。空室リスクを回避するには、物件の所在地の地域特性や入居者の層を分析して、人気の高い物件を選ぶ必要があります。

とはいえ、どれほど事前に詳細な分析をしても、その後の環境変化によって空室リスクが発生する可能性はあります。特にローンを活用して投資している場合、賃料収入が得られないと給与や預貯金などから返済をしなければなりません。空室の状態が長く続くと、大きな損失が発生します。

ですから、投資をする時点で人気の高い物件を選ぶと同時に、購入後に有効な空室リスク対策も講じておく必要があります。主な対策には、下記のようなものがあります。

賃料の滞納は不動産投資において予測しがたい大きなリスクです。空室リスクと同様に、契約した賃料を入居者が払ってくれなければ収支計画が狂い、ローンを利用している場合には返済に影響が出ないとも限りません。

なお、入居者に起因するリスクには滞納リスク以外にもさまざまなものがあります。例えば騒音や退去時の敷金返還や原状回復をめぐるトラブルもあります。

入居者とのトラブルは金銭的なリスクにつながる可能性が高いと同時に、大きなストレスになります。本業にも影響を与えかねませんので、事前の対策が重要です。対策の方法としては、管理会社に管理を委託するのが一般的です。一定の費用はかかりますが、賃貸管理のプロに任せることでリスクを回避することができます。

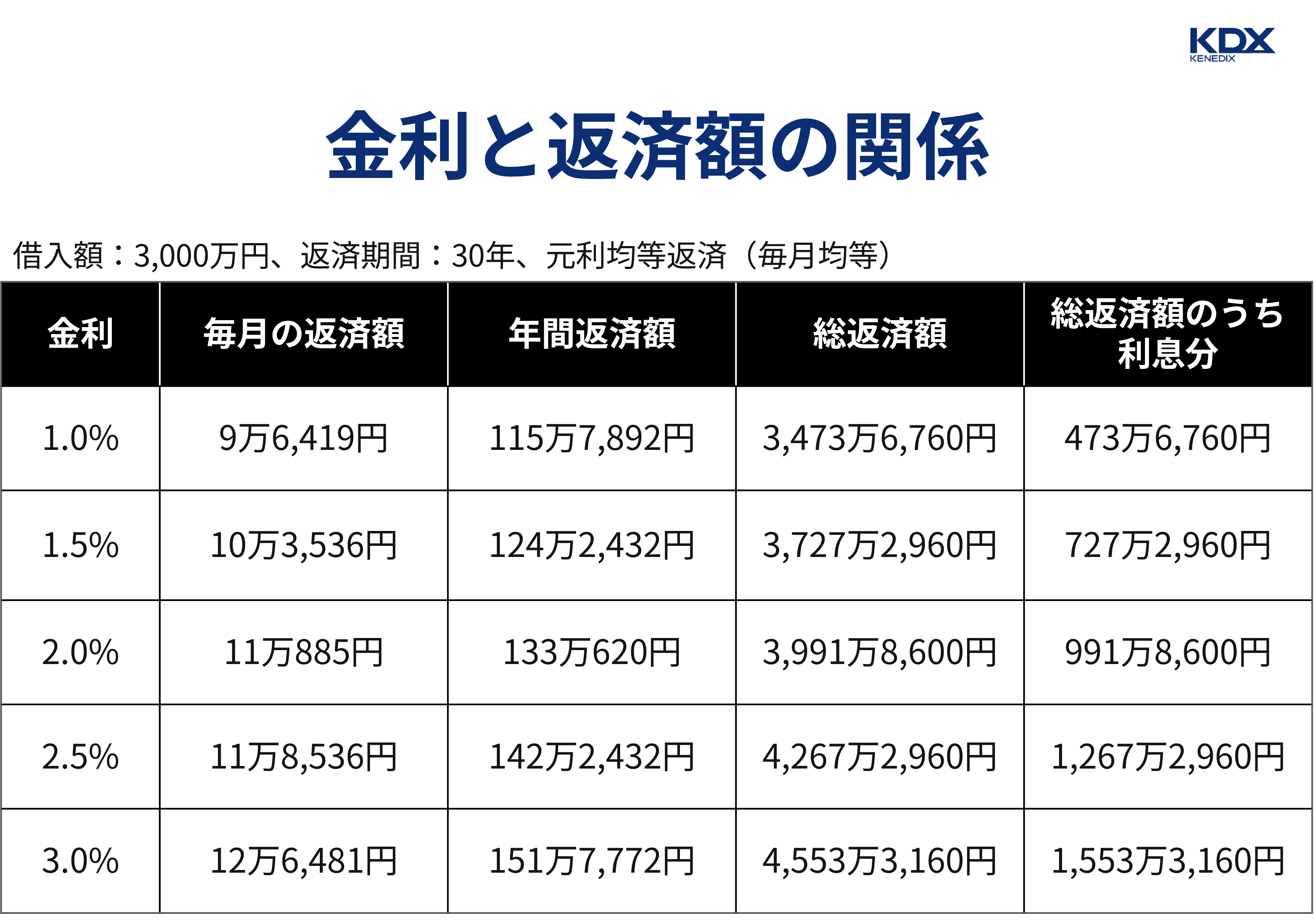

ローンを利用して不動産に投資する場合、金利の水準によって収支が大きく左右されます。特に変動金利型のローンを利用している場合には、金利の上昇に伴って支払利息が増えます。当初は賃料収入でローンの返済ができていたとしても、金利の上昇によって返済負担が増えて賃料収入だけでは返済ができなくなることもあります。返済を続けるために持ち出しが発生すると、生活にも影響を与えかねません。

例えば、金利1%で3,000万円、期間30年元利均等返済のローンを利用すると返済額は毎月約9万6,000円です。物件の純収益が11万円であれば、毎月1万4,000円(年間約16万8,000円)のキャッシュフローが生まれます。ところが金利が3%に上昇すると毎月約1万6,000円(年間約19万2,000円)の赤字に陥ります。

持ち出しが発生した場合、節税効果を得ることもできますが、当初の資金プランの想定が崩れて、資金計画が狂ってしまいます。金利が上昇してもある程度は耐えられる資金プランを立てておく必要があります。

最近は自然災害が増加しています。地震や水害などによって物件が被害を受けると、賃貸を継続できなくなり、ローンの支払いだけが残ってしまう可能性があります。

自然災害リスクを回避するためには、投資する際に物件の立地をハザードマップなどで確認し、リスクの高くない地域であるかどうかを確認する必要があります。また、投資物件の耐震性や耐火性など、災害への強さも確認していくといいでしょう。

それでも自然災害による被害を100%回避することはできませんので、地震保険や火災保険に加入して備えておくことが大事です。

不動産投資にはさまざまなコストがかかります。主なコストには、管理費や修繕積立金、管理手数料、火災保険料、地震保険料などがありますが、築年数が経過すると老朽化するとともに、修繕費やリフォーム費用もかさむようになります。老朽化した物件は入居者が見つかりづらくなります。

コストを抑えつつ、空室リスクを回避するには、定期的にメンテナンスを行う必要があります。計画的にメンテナンスを行うことで、一度に大きな修繕が必要になる事態をある程度回避できます。

また、老朽化して資産価値が落ちる前に物件を築年数の浅い物件に買い換える方法も有効です。

不動産投資が割に合わないと言われる理由として、5つのリスクと回避法についてご紹介しましたが、不動産投資によって得られるメリットについても理解することが重要です。どんな投資にもメリットとデメリット(リスク)があります。両者を比較して投資判断をする必要があります。

不動産投資で得られるメリットには主に次の5つがあります。

不動産投資で得られる5つのメリット

では、5つのメリットについて一つひとつ見ていきましょう。

不動産投資で得られる利益には、賃料収入と値上がりによる売却益があります。このうち賃料収入は、毎月得られるので、安定収入と言えます。会社員の場合、自分の意思で給与を増やすのは簡単ではありません。

その点、不動産投資は自分の意思で実行できて、安定収入が確保できるので、家計に余裕ができます。

会社員の場合、定年後は給与収入がなくなってしまいます。最近は定年後も再雇用で仕事を続ける人も増えていますが、年収は大きく下がりますし、一生働き続けることはできません。

公的年金が老後生活を支えてくれますが、生活費を賄うには不十分なケースが少なくありません。不動産投資による賃料収入があれば、定年後も定期収入を得ることができ、自分年金を確保できるのです。「人生100年時代」と言われる今、貯蓄を取り崩しながら生活をおくるのは不安が大きくなりますが、賃料収入によって毎月の赤字分を賄うことができれば安心です。

ローンを利用して不動産投資をする場合には、一般的に団体信用生命保険に加入します。団体信用生命保険は、ローンの契約者に万が一のことがあったり、高度障害状態になったりした場合に、保険金でローンの残高が支払われる保険です。

ローンの契約者に万が一のことがあった場合、保険金でローンは完済されるため、相続人が賃貸を引き継いだ場合、借金のない不動産から定期的に賃料収入を得ることができます。まとまった資金が必要になれば、不動産を売却して資金を確保することもできます。

日本は長いデフレから脱し、インフレに移行しつつあります。インフレでは物価が上昇するので、現金の価値は目減りしていきます。しかし、不動産などの現物資産はインフレとともに価値が上昇していくことが知られています。

資産を現金で保有しておくと目減りしますが、不動産に形を変えることでインフレに強い資産になるのです。また、物価が上昇すると賃料相場も上昇します。インフレとともに賃料収入も増えます。

不動産投資はローンを利用して物件を購入できます。自己資金が数百万円でも、数千万円の物件に投資できるのです。これはレバレッジ効果と呼ばれています。レバレッジとはテコの原理のことで、小さなもので大きなものを動かすことを意味します。投資の世界ではレバレッジを活用することで、資金効率を高めて運用成果を得ることができます。ただし、空室が長く続いたり、物件の資産価値が大幅に下がったりすると、自己資金以上の損失を被ることもあるため注意が必要です。

以上、不動産投資で得られる5つのメリットをご紹介してきましたが、これらのメリットとデメリット(リスク)を比較して、「不動産投資が割に合わない」かどうかを総合的に判断する必要があります。

では、不動産投資のメリットとデメリットを比較したうえで「不動産投資が割に合わない」と感じるのはどんな人でしょうか。

一例として、以下の2つのタイプが考えられます。投資には向き不向きがありますが、不動産投資が割に合わないと考える人の特徴を知ることで、ご自身が不動産投資に向いているかどうかを判断する際に役立てていただけると幸いです。

まず、不動産投資が割に合わないと考える人には、「少しでも損をするのはイヤだ」「リスクは取りたくない」という思考の人が多いと考えられます。不動産投資は安定収入が期待できますが、空室リスクなどを考えると、必ずしも安定収入が得られるとは限りません。

また、物件価格が上がれば、売却して値上がり益を手にすることも可能ですが、反対に価格が値下がれば、資産価値が目減りすることになります。

こうしたリスクは不動産投資に限らず、株式や投資信託、FX(外国為替証拠金取引)など、全ての投資に共通しています。リスクを取りたくないと考えている人にとっては、投資は総じて割に合わないものに映るでしょう。

どんな投資でもリターンを狙うためには、勉強が必要です。特に不動産投資は、物件選びや管理会社の選び方、リフォームや修繕の計画など、知っておくべきことがたくさんあります。事前にある程度の知識を得ておかないと、判断を誤るおそれがあります。

そうした勉強をしたくないと考えている人は「不動産投資は勉強することが多くて割に合わない」と感じるかもしれません。しかし、正しい知識は株式や投資信託に投資する場合も同じです。勉強が不要な投資はありません。

実際に不動産投資にチャレンジしたときに「不動産投資は割に合わない」と後悔しないための5つのコツをご紹介しましょう。

不動産投資は割に合わないと後悔しないコツ

一つひとつ、解説していきます。

不動産投資には前述のようにさまざまなリスクがあります。どんなリスクが想定されるか事前に勉強して把握しておく必要があります。リスクを把握できれば、どんな対策を講じるべきかが分かります。可能な限りの対策をとっておくことでリスクを軽減できます。

信頼できる不動産会社を選ぶことも大切です。そのためには、これまでの実績を調べてみるといいでしょう。実績を積み上げている不動産会社には、「他社よりもサービスがいい」「安心して相談できる」など、何らかの特徴があるはずです。評判を調べてみるのもいいでしょう。評判が高い不動産会社は、それだけ顧客から信頼されていることを意味しますから一定の安心感があります。

反対に実績や評判が伴っていなかったり、メリットばかりを強調してリスクについて十分な説明をしないまま物件を売ろうとしたりする不動産会社には注意が必要です。これは実際に営業担当者に会ってみなければ分からないところもありますが、ぜひ確認しておきたいポイントです。

投資する際に、しっかり情報収集することはもちろんですが、投資後も情報収集を続けることが大切です。ローン金利の動向、競合物件の状況、入居者の動向など、さまざまな要因が不動産投資に影響を及ぼします。常に新しい情報をキャッチしておくことで、環境の変化に素早く対応できます。

例えば、近くに競合物件ができると、入居者の獲得競争が激化します。場合によっては賃料の引き下げが必要になります。賃料の引き下げが難しいのであれば、早めに物件を売却して別の場所に買い替えたほうが良いかもしれません。いずれの場合も早めに行動することが大事ですから、情報収集が欠かせません。

常に新しい情報をキャッチするには、不動産会社のセミナーに定期的に参加する、不動産会社のサイトをチェックする、SNSをチェックする、保有物件の周辺を定期的に散策するなどの方法があります。

前述のように不動産投資はレバレッジ効果が得られるのもメリットの1つです。とはいえ、自己資金の割合が少なすぎるとリスクも高くなります。

どのくらいの自己資金を用意すれば安心か、決まった比率はありませんが、ローン金利の上昇で返済額が増える、入居者の入れ替えで一定期間賃料収入が途絶えるなどのリスクを想定し、多少のリスクが発生してもローンの返済に行き詰まらないようにしておくことは大切です。

不動産投資によって得られる利回りはさまざまです。中には10%を超える利回りを提示する広告もあります。しかし、利回りが高い物件は、それだけリスクが高い物件かもしれません。

例えば、地方の物件や築年数の古い物件は物件価格が安く、現在の入居者が支払っている賃料で利回りを計算すると10%を超えることもあります。しかし、現在の入居者が退去してしまった場合、次の入居者がなかなか見つからないリスクがあります。あるいは築年数の古い物件は、見かけの利回りは高くても修繕費などがかさみ、実質的な利回りは低くなってしまうこともあります。

利回りは高くてもハイリスクな物件より、利回りは低くてもローリスクな物件のほうが安定した収入が得られる可能性が高くなります。

不動産投資が「割に合わない」と後悔に終わるか、将来を支える資産になるかどうかは、リスクへの準備と向き合い方次第です。

本記事でご紹介したとおり、空室や災害などのリスクはゼロにはできませんが、立地の選定や資金計画、不動産会社の選び方次第で十分にコントロール可能です。また、不動産はインフレに強い現物資産である点や、節税・生命保険代わりになるといったメリットがある点は、長期的な視点で見れば一時的なリスクを補って余りある魅力と言えるでしょう。

重要なのは、目先の高い利回りを追い求めるのではなく、自己資金に余裕を持ち、情報収集を継続することです。リスクを正しく理解し、身の丈に合った堅実な運用を行えば、不動産投資は決して「割に合わない」ものではありません。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。