日本経済のファンダメンタルズ-日本銀行による金融政策の判断ポイント-

#資産運用

KDX ST パートナーズ株式会社

2025年6月20日

FOMC(米連邦公開市場委員会Federal Open Market Committee)は2024年12月17日から18日に開催した会合で、主要政策金利であるフェデラルファンド(FF)金利を0.25%引き下げる決定をし、FF金利の誘導目標レンジは4.25%~4.50%となりました。

インフレ抑制のために政策金利は2022年から段階的に引き上げられてきた後、足元は引き下げの局面となっていますが、今後さらに利下げが行われるかどうかは、インフレ面でのさらなる進展が必要であるとFRB(米連邦準備委員会Federal Reserve Board)のパウエル議長は指摘しています。

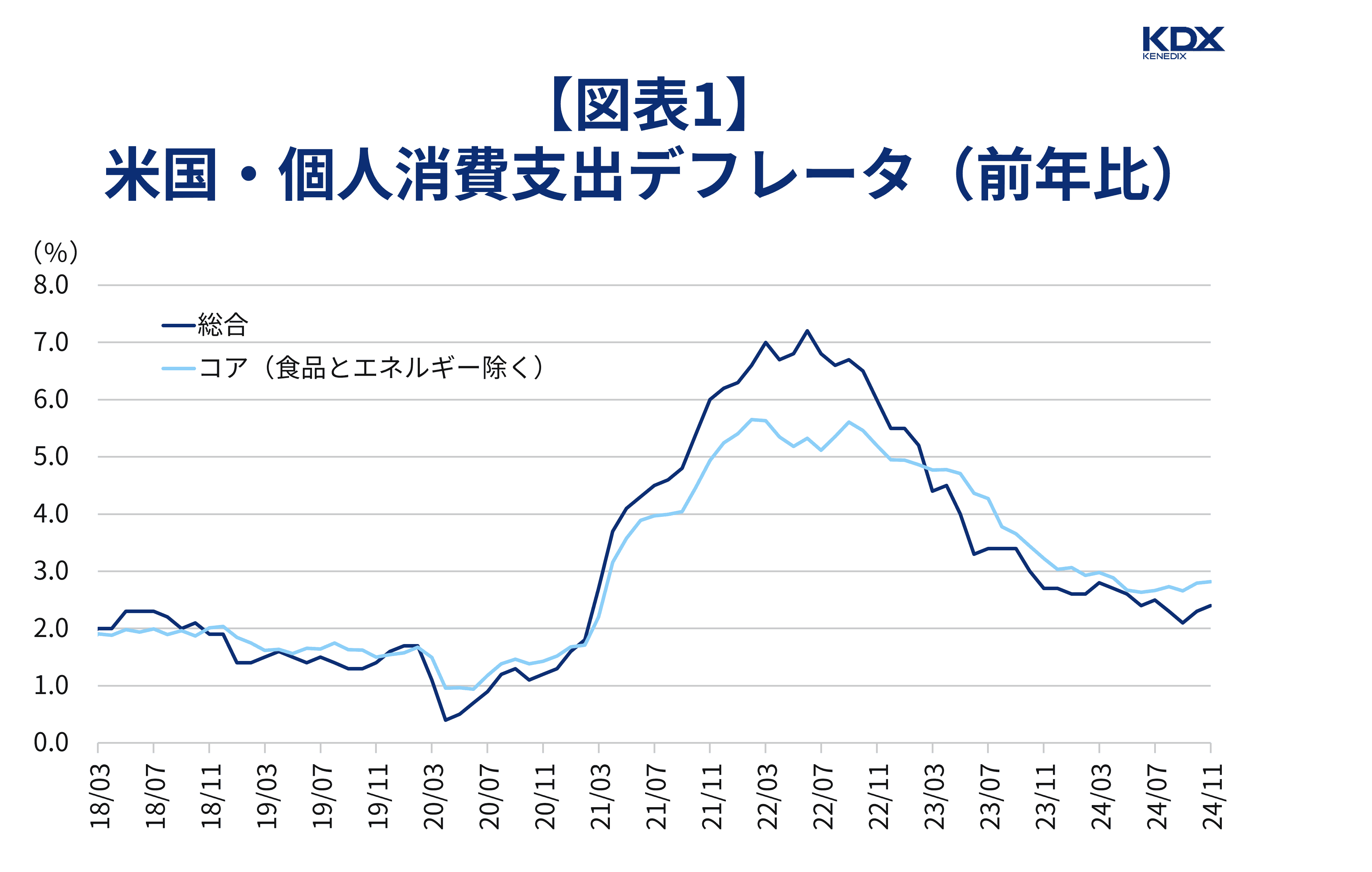

ここでのインフレ進展とはつまりインフレ率の抑制を意味しており、インフレ率の指標としてFRBは主に「個人消費支出デフレーター」の動向を注視しています。この指標は消費者が購入する商品やサービスの価格変動を表しており、FRBは前年同月比2%を物価安定の目標として据えています。

また、FRBの2大責務は「雇用の最大化」と「物価の安定」で、これらは米国連邦準備法に基づくデュアル・マンデート(Dual Mandate)と呼ばれており、FRBは政策判断において物価に加え、労働市場の動向も注視しています。以下では米国の物価と労働市場の足元の状況についてみていきます。

まず物価について、米国・個人消費支出デフレーターの総合指数をみると、2024年11月は前年同月比2.4%増で、これまでの利上げの効果が出る形で、2022年の水準と比べると上昇率は縮小してきています(図表1)。

出典:米商務省よりKDX ST パートナーズ株式会社作成

また、価格変動の激しい項目である食品とエネルギーを除くコア指数をみても2.8%増と2022年の水準よりは縮小しています。

ただ、FRB物価目標の2%までは下がっておらず、さらにインフレ率を抑制し、2%の水準を安定的に維持できるまでは追加利下げは積極的に進めづらいのではとの見方も市場では出ています。FOMC参加者による2025年の政策金利見通しをみても、前回9月のFOMCでは1回あたり0.25%利下げを計4回との見通しでしたが、今回12月では計2回と利下げペースを落とすことが示されており、FRBがインフレ再燃を警戒している様子が窺えます。

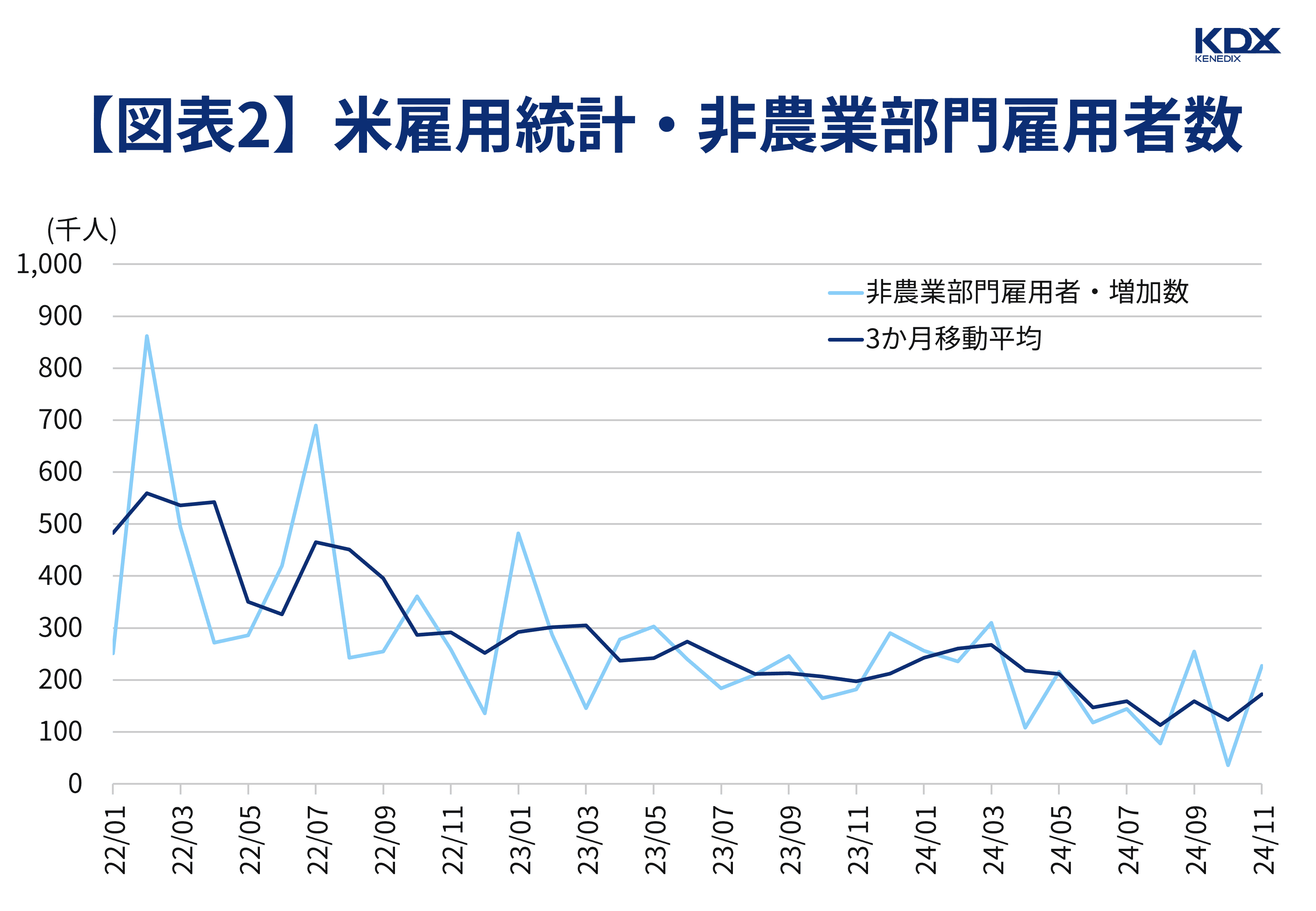

このようにインフレ率抑制のために利下げペースを落とすことを検討できるのも、足元で米国の労働市場が底堅いことが背景にあるとみられます。

米国労働省が公表する雇用統計・非農業部門雇用者数の増加数(前月比)の推移をみると、近年は減速傾向ではありますが、利上げ局面で景気が抑制されている中にも関わらず、足元は底堅いのではとの見方もあります(図表2)。

出典:米労働省よりKDX ST パートナーズ株式会社作成

仮に労働市場が一方的に悪化する状況が続いていれば、利下げを進め金融緩和的なスタンスへ舵を切り戻さなければならなかったかもしれませんが、足元の労働市場は利下げが性急に求められるような状況にはなく、むしろ利下げを進め過ぎることによるインフレ再燃が懸念されている状況にあるとみられます。

FRBは物価と労働市場の両睨みで政策判断をしていくため、米国の政策金利を見通す上で今後とも両指標の展開には注意が必要です。

※本記事作成時点:2025年1月7日

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。