国内金利とJ-REIT市場の動向について

#金利

KDX ST パートナーズ株式会社

2026年1月22日

不動産投資の対象となる 代表的なアセットクラスとしてはオフィス、住宅、商業施設、ホテル、物流施設などが挙げられ、近年ではAI活用といったデジタルトランスフォーメーション(DX)による需要が拡大するデータセンターも注目されています。

それぞれ不動産としての役割は想像がつきやすいと思いますが、投資対象として考える時、どのような特徴や留意点があるでしょうか。今回は特にホテル、住宅に焦点を当て、投資に際してのリスク・リターンを中心に各アセットクラスの特性をお伝えしていきたいと思います。

各アセットクラスのリスク・リターンは、一般社団法人不動産証券化協会(ARES)が公表しているARES Japan Property Index(AJPI年次収益率)を参照します。

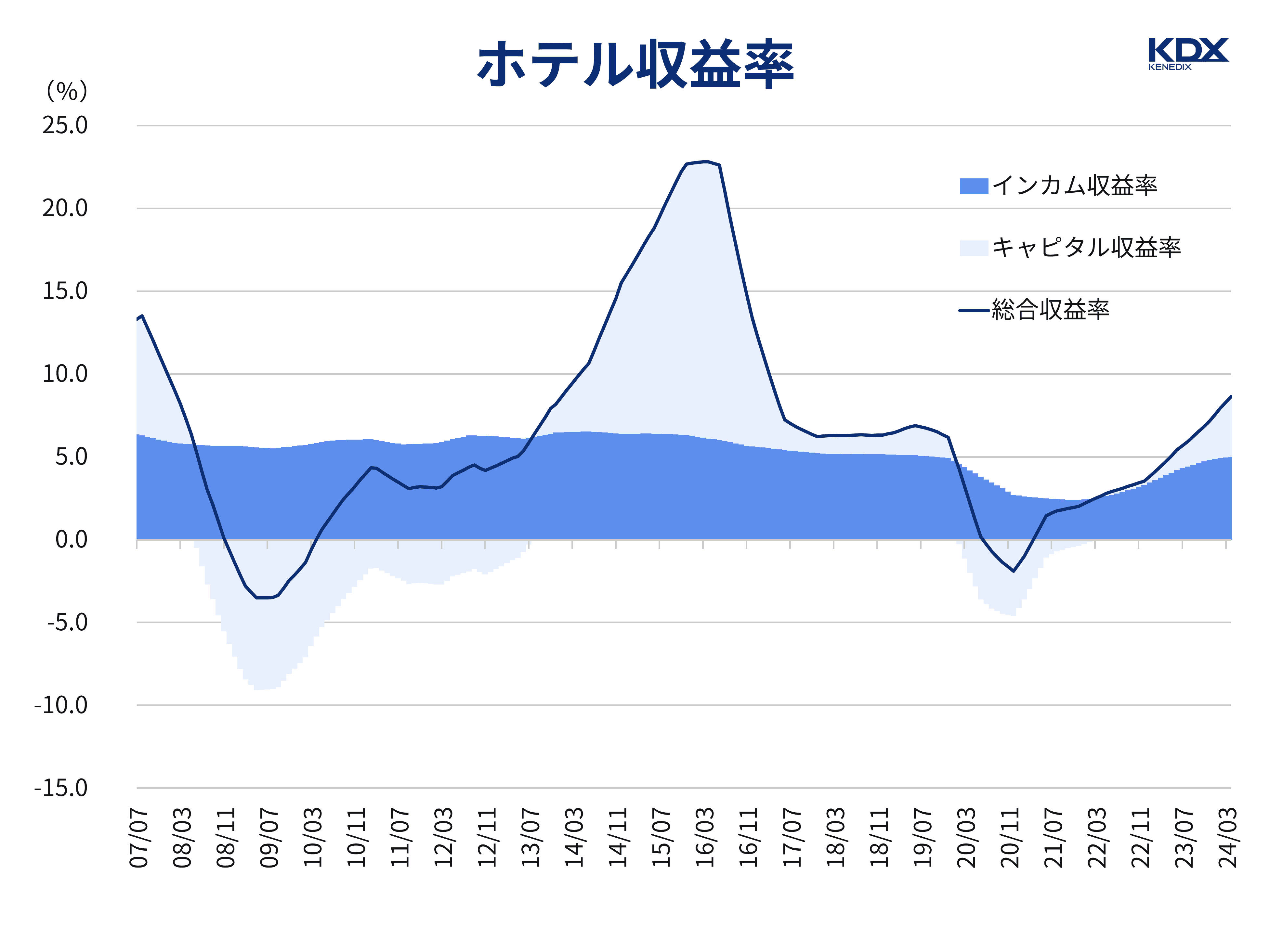

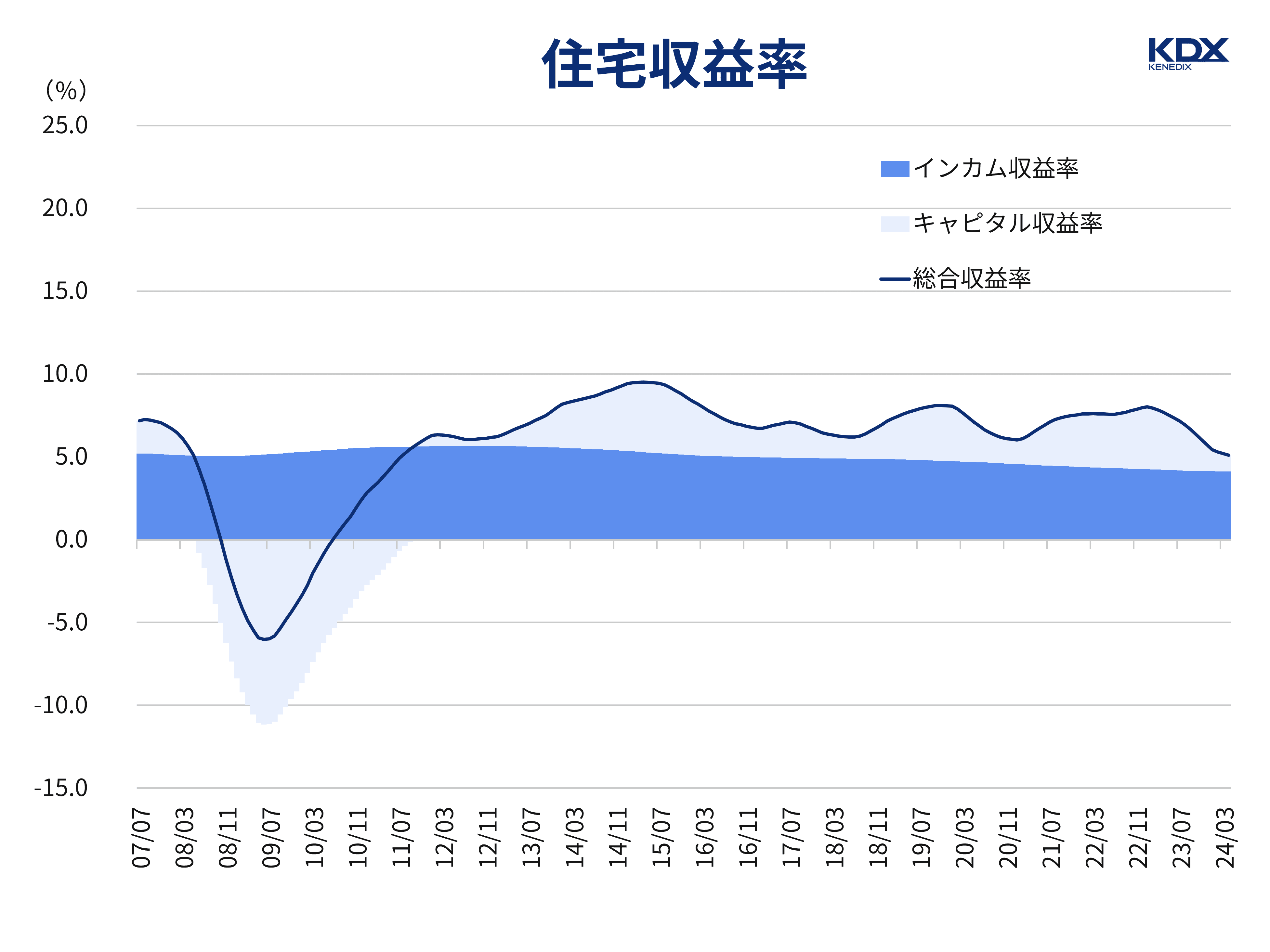

AJPI年次収益率は、国内不動産に投資を行うコア・ファンドとJ‐REITの保有不動産の運用実績から得られる、賃料収入をベースとしたインカム収益率と保有不動産価格(外部鑑定評価額)の変動をベースとしたキャピタル収益率を加重平均して指数化し、さらに前年同月比を計算したものです。

図表は、各月のインカム収益率とキャピタル収益率を前年同月と比較した増減率推移を示しており、インカム収益率とキャピタル収益率の合計を「総合収益率」として、折れ線で示しています。

ここではリスクを収益率の変動・振れ幅として、AJPI年次収益率をもとに違いがわかりやすいアセットクラスである「ホテル」と「住宅」の状況を見てみましょう。

収益率の推移を見ると、まずホテル収益率の波の大きさが窺えます。総合収益率は、リーマンショック後の2009年には約3.5%減にまで落ち込んでいましたが、2016年には約22%増にまで水準を上げ、上昇率の高さが顕著でした。

出典:一般社団法人不動産証券化協会 ARES Japan Property Indexを元にKDX ST パートナーズ株式会社が作成

内訳をみると、2014年以降、キャピタル収益率が顕著に上昇しており、政府による観光立国に向けた取り組みによる需要増加の影響があったものと考えられます。ただ、インカム収益率については2020年以降、新型コロナウイルスの流行により、他のアセットクラスと比べ、大きく影響を受けていることがわかります。

このようにホテルは外部環境の影響を受けやすいアセットクラスと言えるでしょう。また、施設運営を伴う「オペレーショナルアセット」であることから、運営の巧拙により収入が変動するため、 専門的なノウハウが求められます。

不動産のオーナーがホテルのテナントから受け取る賃料形態は、固定賃料だけとは限らず、一部売上に連動した歩合賃料が含まれる契約もあるため、運営成績の影響を受けやすい側面もあります。

一方、住宅はリーマンショック後、不動産価格の低下でキャピタル収益率が10%超低下した時期もありましたが、その後は持ち直し、インカム収益率、キャピタル収益率ともに安定的に推移しています。

出典:一般社団法人不動産証券化協会 ARES Japan Property Indexを元にKDX ST パートナーズ株式会社が作成

ホテルがオペレーショナルアセットであることに対して、住宅は「ノンオペレーショナルアセット」と呼ばれており、テナントが直接利用し、入居後は固定賃料が継続的に入ることが一般的であるため、投資対象としてリスクは比較的小さめと捉えられています。

ただ、日本でもインフレ局面を迎え、今後は住宅においても賃料をどれだけ上げていけるか、といった側面もポイントとなるでしょう。

※本記事作成時点:2025年2月25日

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。