国内金利とJ-REIT市場の動向について

#金利

KDX ST パートナーズ株式会社

2025年6月20日

これまでの記事でもご紹介してきた通り、日本銀行は2024年3月より政策金利をマイナスからプラス圏へ引き上げ、2025年5月1日時点では0.50%となっています。

利上げは景気への引き締め効果となり、企業の資金調達コスト増へとつながるものですが、個人への影響を考えてみると、住宅を購入する際の住宅ローン金利の上昇を挙げることができます。

今回は、政策金利引き上げにより住宅ローン金利が上昇する仕組みについてお伝えします。

消費者が住宅ローンを利用する際、金利タイプとしてはこれまでの低金利を背景に変動金利が選好されてきました。

住宅金融支援機構が公表した「住宅ローン利用者調査(2024年10月調査)」によれば、利用した住宅ローンの金利タイプは変動型が77.4%で、多くの人が変動金利を選択しています。変動金利は基準金利が変動すれば、借入期間中の金利も動くプランで、代表的な基準金利としては短期プライムレートが挙げられます。短期プライムレートは金融機関が信用度の高い顧客に対して融資を行う際に適用される金利のことで、通常はここに一定のリスクプレミアムを加算し、変動金利の店頭金利が設定されます。

例えば、日本銀行がマイナス金利を解除する以前の短期プライムレート※1は1.475%でしたが、ここに1%のリスクプレミアムが加算されるとすると店頭金利は2.475%となります。

ただし、ここからは各銀行の住宅ローン獲得の競争がありますので、顧客の信用状況によって一定の金利優遇幅が設定され、最終的な金利が決定されます。一例として優遇幅が2%と設定されたのであれば、これを店頭金利から差し引く形で0.475%が当初適用される変動金利となります。

基準金利として何が採用されているか、優遇幅はどのくらいなのか等については借入銀行や個人の信用状況によって異なるため、それぞれの状況に応じて銀行への確認が必要になります。

※1 ここでの短期プライムレートとは都市銀行(みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行、埼玉りそな銀行)が自主的に決定した金利のうち、最低の金利を示している。以下、本文中と図表の短期プライムレートも同様。出典は日本銀行。

では、上述の一例の様に、当初の変動金利が0.475%と設定されたケースで 、金利変動はどのような状況において起こり得るのでしょうか。

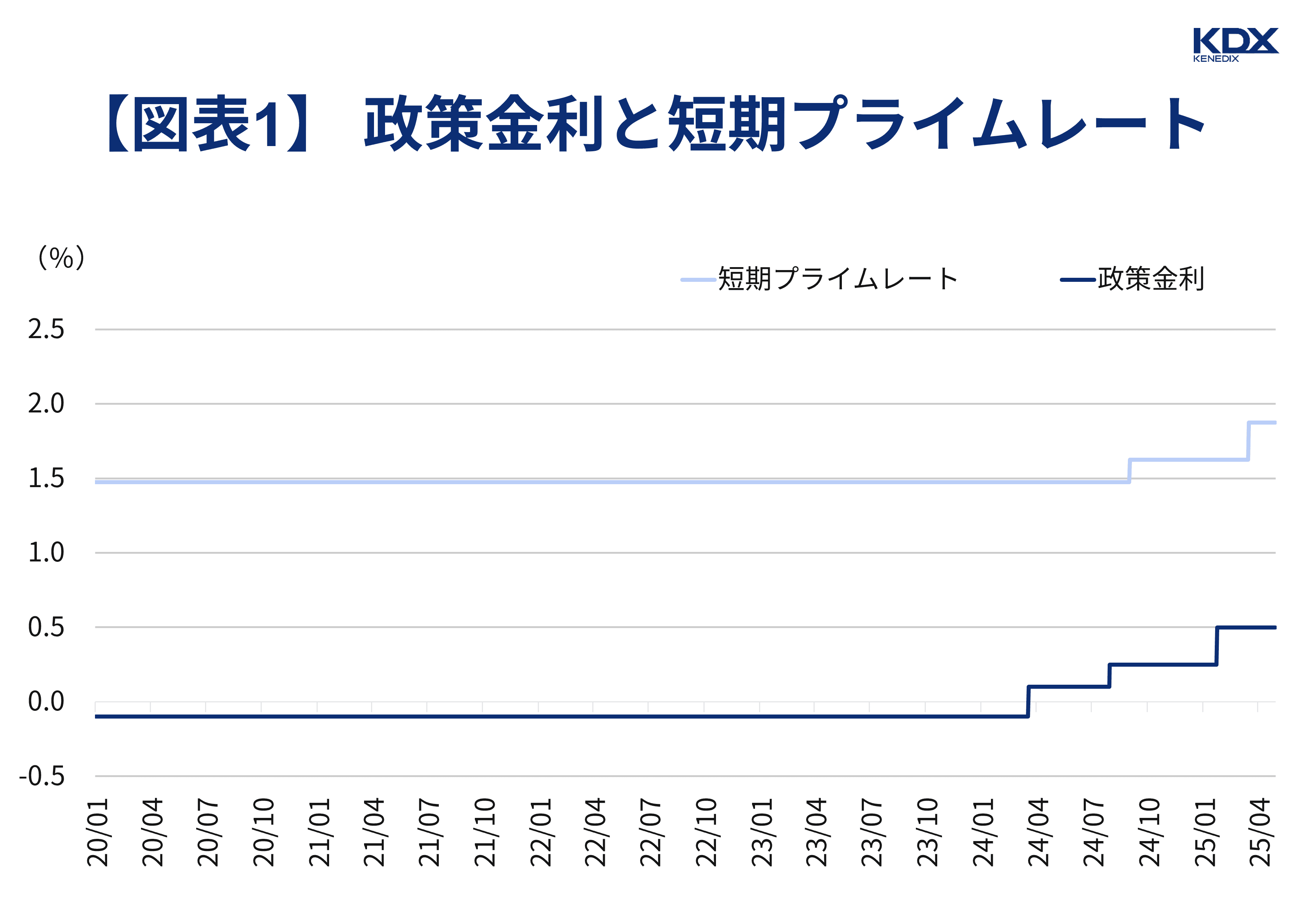

ポイントになるのは基準金利である短期プライムレートで、こちらの変動が変動金利を動かす代表的なものと考えられます。短期プライムレートの推移をみると、日本銀行のマイナス金利解除直後は1.475%だったのが、2025年5月1日時点では1.875%と0.4%pt上昇しています。

これはマイナス金利解除後の政策金利である0.10%から2025年5月1日時点の0.50%への上昇幅である0.4%ptと同一であり、政策金利と短期プライムレートとの間には連動性がみられます(図表1)。

出典:日本銀行「預金・貸出関連統計」および「コール市場関連統計」よりKDX ST パートナーズ株式会社作成

最近の大手銀行の変動金利見直しをみても、日本銀行の利上げに合わせて、金利を引き上げる動きがみられます。変動金利の今後の動向を見通す上では、日本銀行が政策金利をこれからどの程度、どれほどのペースで引き上げていくかを考えていくことがポイントになります。

※本記事作成時点:2025年5月2日

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。