オフィスマーケットの動向について-東京都心での需給バランスは締まった状況が続く-

#不動産投資

KDX ST パートナーズ株式会社

2025年7月28日

今回は、不動産投資を行う際の投資目線となる期待利回りについて、アセット別に推移をみていきたいと思います。

そもそも期待利回りとは、投資対象から得られる収益を不動産価格で割ったものであり、投資対象の不動産価格に対するその不動産が稼ぐ収益(家賃収入などのいわゆるインカムゲイン)の比率を示しています。

一般的には、リスクの高い対象ほど期待利回りも高くなるものとされており、アセット別の投資リスクを投資家がどのように見ているのかを把握するうえで有用な指標です。不動産投資には価格のアップダウンや賃料の上昇・下落といったリスクが内包されているため、10年国債利回りなどのいわゆるリスクフリー資産と比べ、リスクプレミアムが乗せられより高い利回りが要求されます。

期待利回り=リスクフリーレート+リスクプレミアム-収益成長率という関係性を前提にすれば、10年国債利回りなどのリスクフリーレートが上昇する局面では不動産投資の期待利回りにも上昇圧力がかかりやすいことが想定されますが、日本銀行のマイナス金利解除以降、日本でも徐々に金利が上がっていく中で、不動産投資の期待利回りはどのような推移をたどっているのかみていきましょう。

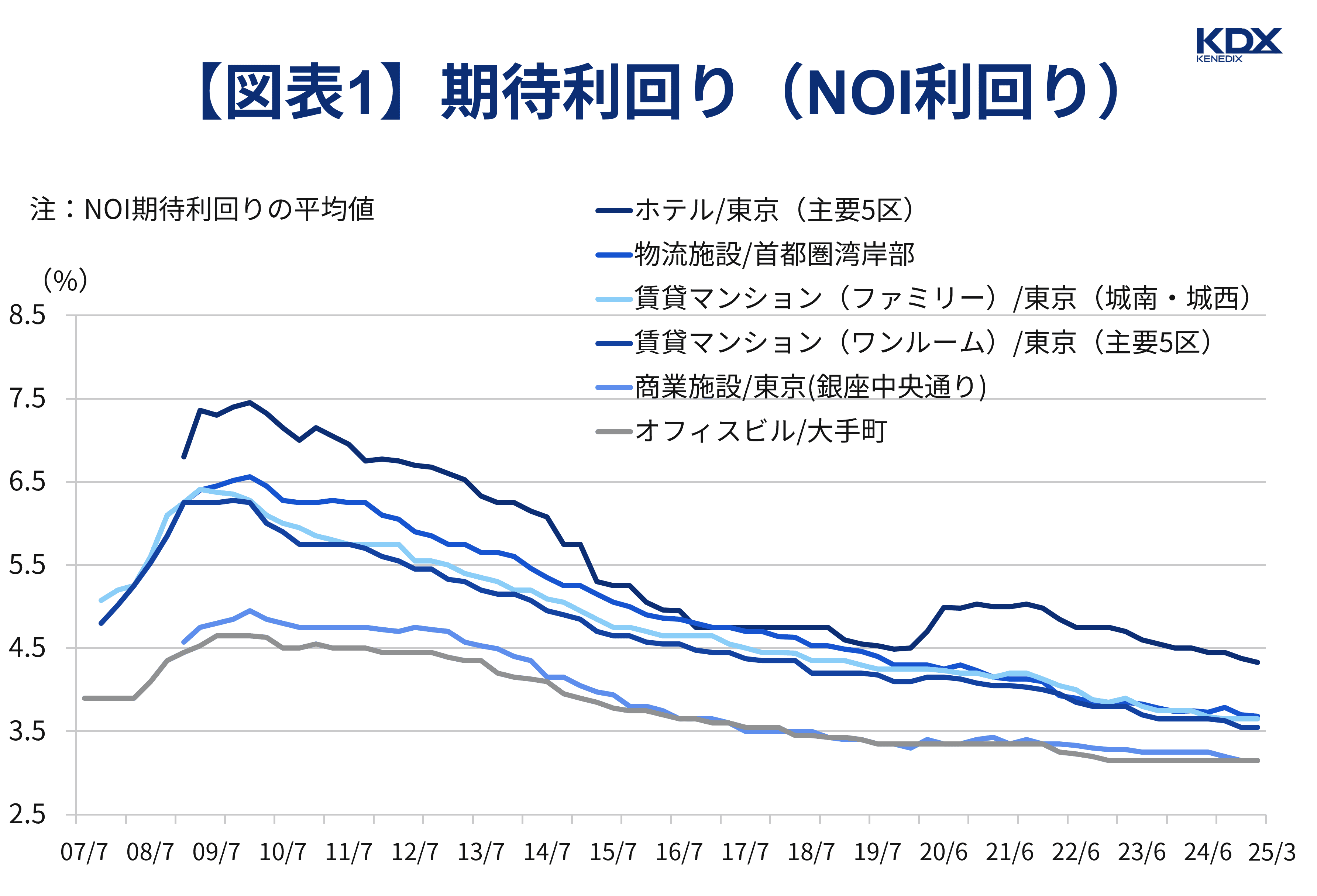

図表1は、CBREが四半期ごとに公表している「Cap Rate Survey」ですが、期待利回り(NOI(※)利回り)の平均値をみると、2022年以降は総じて各アセットで低下傾向にあります。

※NOIとはNet Operating Incomeのことで不動産から得られる収入から固定資産税や管理費などの運営費用を差し引いた純収益を示す

出典:CBRE「不動産投資に関するアンケート-期待利回り- 2025年3月」よりKDX ST パートナーズ株式会社作成

2025年第1四半期の時点ではオフィスビル(大手町)と商業施設(東京・銀座中央通り)がそれぞれ3.15%と最も低い水準となっており、2024年以降の金利上昇局面でリスクフリーレートも上がっているわけですが、両アセットタイプとも期待利回りは低水準を保っており、上昇へ転じる動きはみられていません。

期待利回り=リスクフリーレート+リスクプレミアム-収益成長率を前提に考えれば、市況が改善している中、リスクフリーレートの上昇分を賃料成長率が吸収し、期待利回りの上昇が抑制されている可能性が考えられます。

オフィス賃料については、三鬼商事によると、東京ビジネス地区(千代田区、中央区、港区、新宿区、渋谷区)の2025年6月における平均募集賃料は20,877円/坪と2024年2月から2025年6月に至るまで17か月連続で上昇しています。

また、CBRE公表の「Japan Retail Market View」によると、2025年第1四半期の銀座のリテール店舗の平均賃料は282,000円/坪と調査開始以来の最高値となり、賃料水準が上がっています。

オフィスビル・商業施設ともに市況が改善し賃料水準が上昇していることを背景に、期待利回りの上昇が抑えられていると推察されます。

さらにホテル(東京・主要5区)についても、期待利回り水準は相対的に高めではありますが、2025年第1四半期は4.33%と2021年第4四半期以降は低下が続いており、利回り上昇の動きは足元ではみられていません。

今後も日本銀行による利上げが段階的に進んでいくと想定すると、期待利回りには上昇圧力がかかると考えられますが、同時に各アセットにおける市況次第で賃料も上下し、期待利回りへ影響を与えるとみられます。

不動産投資家が各アセットの市況をどのように捉えているのかを把握するうえで、金利上昇局面における期待利回りの定点観測が必要です。

※本記事作成時点:2025年7月11日

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。