分散投資法は3種類|個人投資家の資産分散に適した投資先9選もご紹介

#分散投資

KDX ST パートナーズ株式会社

2026年4月14日

※この記事は、特段の断りがない限り、2025年8月時点での情報を基に作成しています。

「株式や債券を運用中だけど、

リスクを考えてさらに分散投資がしたい。

不動産に投資するのは危険だろうか?」

「ポートフォリオに不動産を組み込むと、

分散投資の効果が期待できるだろうか?」

投資の経験を積み、資産運用に慣れてくると、このような疑問を持つこともあるでしょう。

先に結論をお伝えすると、株式や債券だけのポートフォリオに不動産を組み込むと、分散投資の効果が期待できます。

なぜなら、不動産は株式や債券などと異なる特徴を持つからです。ここでいう不動産とは、マンションやアパートなどの現物不動産を指します。

ただ、分散投資の効果が期待できるとはいえ、現物不動産をポートフォリオに組み込むことにはメリットとデメリットがあります。

メリット

デメリット

メリットとデメリットをきちんと理解していないと、分散投資の効果が得られないばかりか、反対に資産を減らすことにもなりかねません。

そこで本記事では、分散投資として不動産を検討している方に向けて、以下について解説します。

この記事で分かること

しかし、不動産投資と一口にいってもさまざまな種類があり、現物不動産以外にも、少額でできる不動産投資が増えてきています。

これに伴い、本記事では現物不動産以外の不動産投資についても触れ、「分散投資に適しているか」を併せて解説します。

最後までお読みいただくと、「分散投資先として不動産を選ぶべきか」「どの種類の不動産投資を選べば良いのか」が分かるはずです。

あなたのポートフォリオをより理想的なものにするためにも、ぜひ参考にしてください。

1)分散投資で現物不動産をポートフォリオに組み込むメリット

2)分散投資で現物不動産をポートフォリオに組み込むデメリット

3)現物不動産をポートフォリオに組み込むのがおすすめのケース

4)現物不動産をポートフォリオに組み込むときのポイント

5)現物不動産投資以外にも少額で始められる不動産投資が増えている

6)まとめ

さまざまな投資対象がある中で、現物不動産をポートフォリオに組み込むとどのようなメリットがあるのでしょうか。

期待できるメリットは以下の5つです。

現物不動産をポートフォリオに組み込むメリット5つ

1つずつ確認していきましょう。

現物不動産は極端な価格変動が起こりにくく、資産価値が比較的安定しています。

なぜなら、現物不動産は、株価の変動や社会情勢の影響を受けにくいからです。

現物不動産の資産価値は建物や土地などに基づいており、金融危機などで株価が暴落しても、不動産価格への影響は他の金融資産などと比べ、それほど直接的ではありません。

また家賃は物価や株価のように、毎月変動するものではないので、安定した収入が得やすいという特徴があります。

そのため、現物不動産をポートフォリオに組み込むことは、大不況や金融危機が発生した場合のリスクヘッジになると言えるでしょう。

現物不動産投資の大きなメリットとして、不動産担保ローンを利用できる点が挙げられます。

自己資金に加えローンを利用することで、レバレッジ効果が期待できます。

自己資金が足りない場合でも、物件の収益性や本人の所得、資産背景によっては、自己資金の何倍ものローンが組めるかもしれません。これは大きな魅力ですよね。

また、低金利のときに借りれば、初期の金利負担を抑えることが可能です。低金利で借りた資金を元手に投資がうまくいくと、大きなリターンが期待できます。

不動産担保ローン利用時に団体信用生命保険(以下、『団信』)に加入すると、生命保険の代わりになります。

団信とは、契約者に万一のことがあった場合に、保険金で保険会社がローン残債を支払う保険のことです。

団信に加入していれば、あなたにもしものことがあっても、家族に借金を残すことはありません。

無借金の不動産を家族に残すことができるのは安心感につながるでしょう。

ポートフォリオに不動産投資を加えると、インフレ対策になります。

なぜなら、不動産投資はインフレに強い投資方法の1つだからです。一般的に、現金などの金融資産よりも、現物資産の方がインフレ対策になると言われています。

不動産投資がインフレに強い理由として、以下の2つが挙げられます。

不動産投資がインフレに強い理由

先にお伝えしたように、不動産は現物資産のため、「不動産そのもの」に価値があります。

そのため、インフレでお金の価値が下がっても、不動産そのものの価値は極端に変わりません。

また、物件の価格上昇が見込まれると、売却時に利益を最大化できる可能性があります。

このように、ポートフォリオに不動産投資を加えると、インフレ対策としての効果が期待できます。

現物不動産をポートフォリオに組み込むことで、相続税の節税効果が期待できる可能性があります。

なぜなら、不動産には次の2つの傾向があるからです。

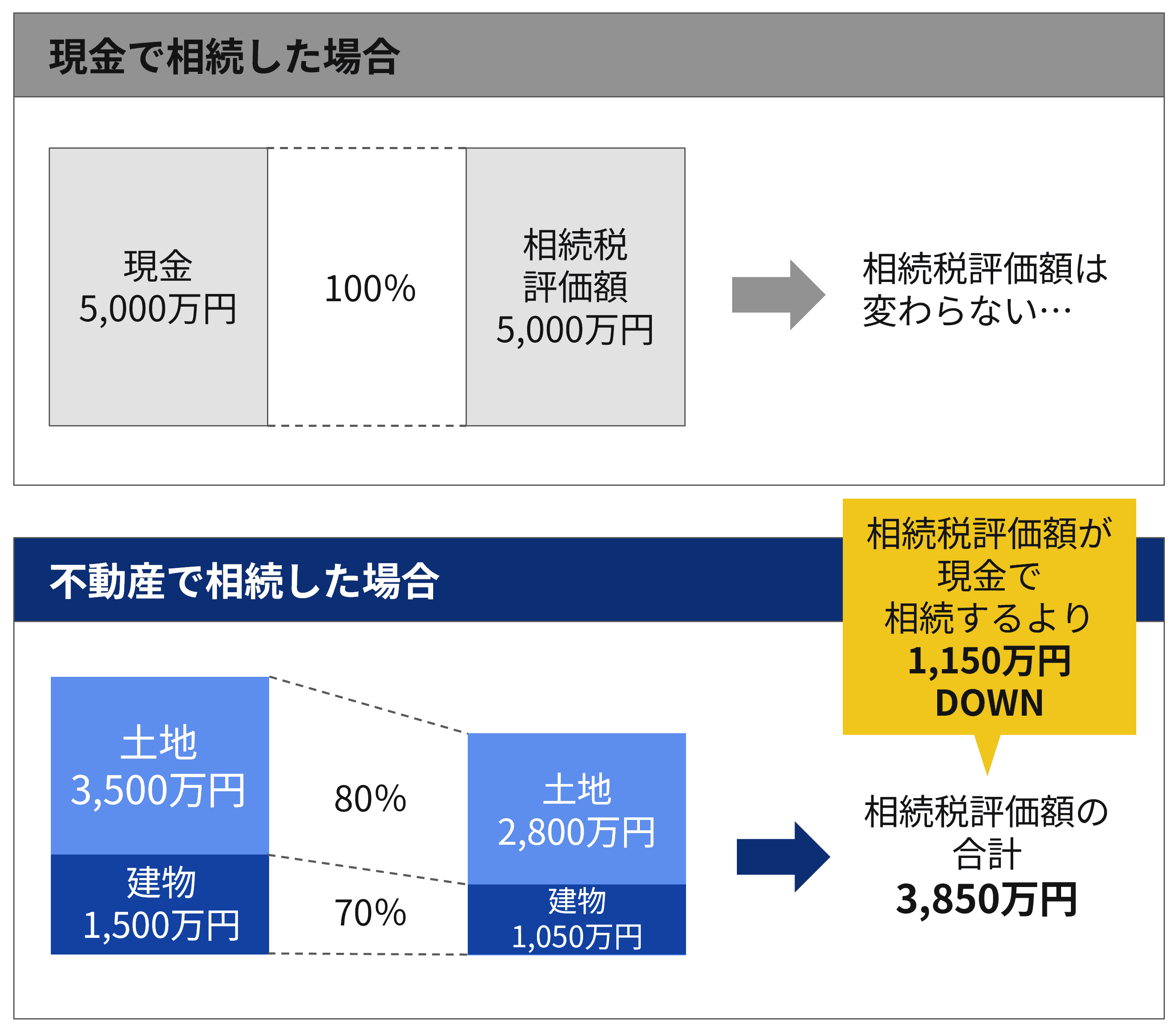

同じ価値(5,000万円)の現金と不動産を相続した場合にかかる相続税を例に見ていきましょう。

現金5,000万円の場合は、現金の金額がそのまま相続税評価額とされます。

一方、不動産の場合は、基本的に、次の方式によって算出された金額が相続税評価額の指標となります。

■相続税評価額の算出方法

土地(宅地に該当するもの):路線価方式(主に市街化区域)、倍率方式(主に市街化調整区域)

※一般に、路線価方式の場合は実勢価格の80%程度と言われている

建物:固定資産税評価額

※上図は、土地の相続税評価額は取得価額の80%相当額に、建物の相続税評価額は取得価額の70%相当額になると仮定した場合の試算結果です。

上記をご覧いただくと分かるように、同じ価値でも不動産を相続した場合には、現金よりも相続税評価額が低く見積もられることがあり、その結果、相続税が軽減されることも考えられます。

投資用物件のように人に貸し出している不動産の場合は、土地は貸家建付地として評価され、また、建物は貸家として評価される可能性があり、借地権割合や借家権割合等が考慮されることにより、相続税評価額が抑えられる場合があります。

このため、現物不動産をポートフォリオに組み込むと、相続税の節税効果が期待できる可能性もあるとされています。

分散投資で現物不動産をポートフォリオに組み込むデメリットは、主に以下の3つです。

分散投資で現物不動産をポートフォリオに組み込むデメリット

それぞれについて、詳しく解説していきます。

現物不動産をポートフォリオに組み込むと、投資にかける時間や作業が確実に増えます。

なぜなら、現物不動産を所有するとあなたはオーナーになり、自分で不動産を運用管理しなければいけないからです。

入居者の客付けや日常的なメンテナンス、リフォームなどの実務をすべて自分で行うのはかなり大変です。不動産管理会社に業務を委託することはできますが、業務を委託するほどコスト(管理委託料)がかかります。

もしも所有不動産でトラブルがあれば、管理会社から連絡を受け、何らかのアクションの指示を出す必要があります。管理会社に委託しても、最終決定はオーナーが下さなければいけません。

現物不動産を所有すると、どうしても手間やコストがかかるという点は要注意です。

現物不動産を加えることで、ポートフォリオのバランスが崩れるおそれがあります。

投資対象としてふさわしくない物件に投資してしまうリスクがあるからです。

不動産は「投資対象としての価値」を正確に判断することが非常に困難です。

安定した収益を得るには、建物や立地の良し悪しだけでなく、不動産投資についての知識や経験が求められます。

投資に適した優良物件を購入できなければ、期待した収益が得られなくなり、結果的にポートフォリオのバランスが悪くなる可能性があります。

ポートフォリオのデメリットとなるのが、現物不動産の流動性の低さです。

流動性が低いと、ポートフォリオの入れ替えに時間がかかり、適切な売却のタイミングを逃してしまうおそれがあるからです。

現物不動産は、株式や債券などの金融商品と比較すると、売却までに時間がかかります。

売却活動をはじめてから売買が成立するまで、一般的に数か月~半年ほどかかるとされています。不動産の売買契約の手続きは煩雑なプロセスを踏む必要があり、当然オーナーであるあなたの負担は増えます。

自ら希望するタイミングで換金できないことがあるという点は、現物不動産をポートフォリオに組み入れる際に注意しておきたい点と言えるでしょう。

ここまでお読みいただき、現物不動産への投資に興味を持たれた方もいらっしゃるでしょう。

しかし、先述のとおり、現物不動産をポートフォリオに組み込むことにはメリットとデメリットがあり、誰にでもおすすめできるわけではありません。

メリットとデメリットを踏まえたうえで、現物不動産をポートフォリオに組み込むのがおすすめと言えるのは、以下のようなケースです。

現物不動産をポートフォリオに組み込むのがおすすめのケース

順番に見ていきましょう。

現物不動産投資は、ある程度資金に余裕がある人におすすめです。

たとえ購入代金をローンで賄えたとしても、取得後もまとまった費用が必要になるからです。

▼現物不動産投資にかかる費用

不動産の取得後も、管理運用するために、管理費用や維持費用がかかります。

安定した収益を得るまでに、経費が持ち出しになることもありますし、大がかりな修繕が必要になったら、まとまった金額の支払いが発生します。

そのため、ある程度の資金的な余裕がない場合は、現物不動産投資を行うのは難しいでしょう。

現物不動産投資は、片手間ではなく、ある程度時間を割いて管理できる人におすすめです。

物件の管理運営を管理会社任せにしていては、収益の最大化が難しいからです。

現物不動産は価格の変動こそ起こりにくいですが、収益を増やすためには、オーナー自身も専門知識や運営のノウハウを学んでおく必要があります。

例えば、物件の修繕やリフォームについて、知識のないオーナーの多くは、管理会社が勧めるままに行ってしまうかもしれません。一方、ある程度の知識があるオーナーの場合は、管理会社の提案する修繕計画や費用の見積もりは適正なのかよく吟味し、これらを織り込んだ最終的なリターンまで検討したうえで、どうすべきかを決められるはずです。

せっかく費用をかけて修繕やリフォームをしても、収益を増やせなければ、良い経営とは言えません。

現物不動産投資で収益をあげるためには、オーナー自身がある程度時間を割いて管理できることが重要になります。

現物不動産投資は、長期運用に向いています。株式や債券などと異なり、不動産という「現物」があるからです。そのため、長期運用を前提に考えている人にはおすすめの投資と言えます。

現物不動産は物件の代金以外にも、経年劣化に伴う修繕費・維持管理費の捻出や、入居率を維持するための環境整備などなど、さまざまな費用が必要です。

また長年にわたって取り組めるのかどうか、不動産市況の変化に一喜一憂せず、長期的な運用計画に取り組めるのかどうかも観点となるでしょう。

物件取得時よりも価値が大幅に上がった場合を除き、取得後すぐに売却すると、収支がマイナスになる可能性が高くなります。

このため、現物不動産投資は、取得後に長期運用できる人におすすめと言えるでしょう。

現物不動産をポートフォリオに組み込むときには、どのようなことに気をつければいいのでしょうか。

ここでは、おさえておきたいポイントを3つご紹介します。

現物不動産をポートフォリオに組み込むときの3つのポイント

1つずつ解説します。

「分散投資といっても、

不動産をどれくらいの割合にすればいいのか分からない」

このように感じる方は多いのではないでしょうか?

たしかに、分散投資といっても、どの資産をどの割合で保有するかがイメージしにくいですよね。

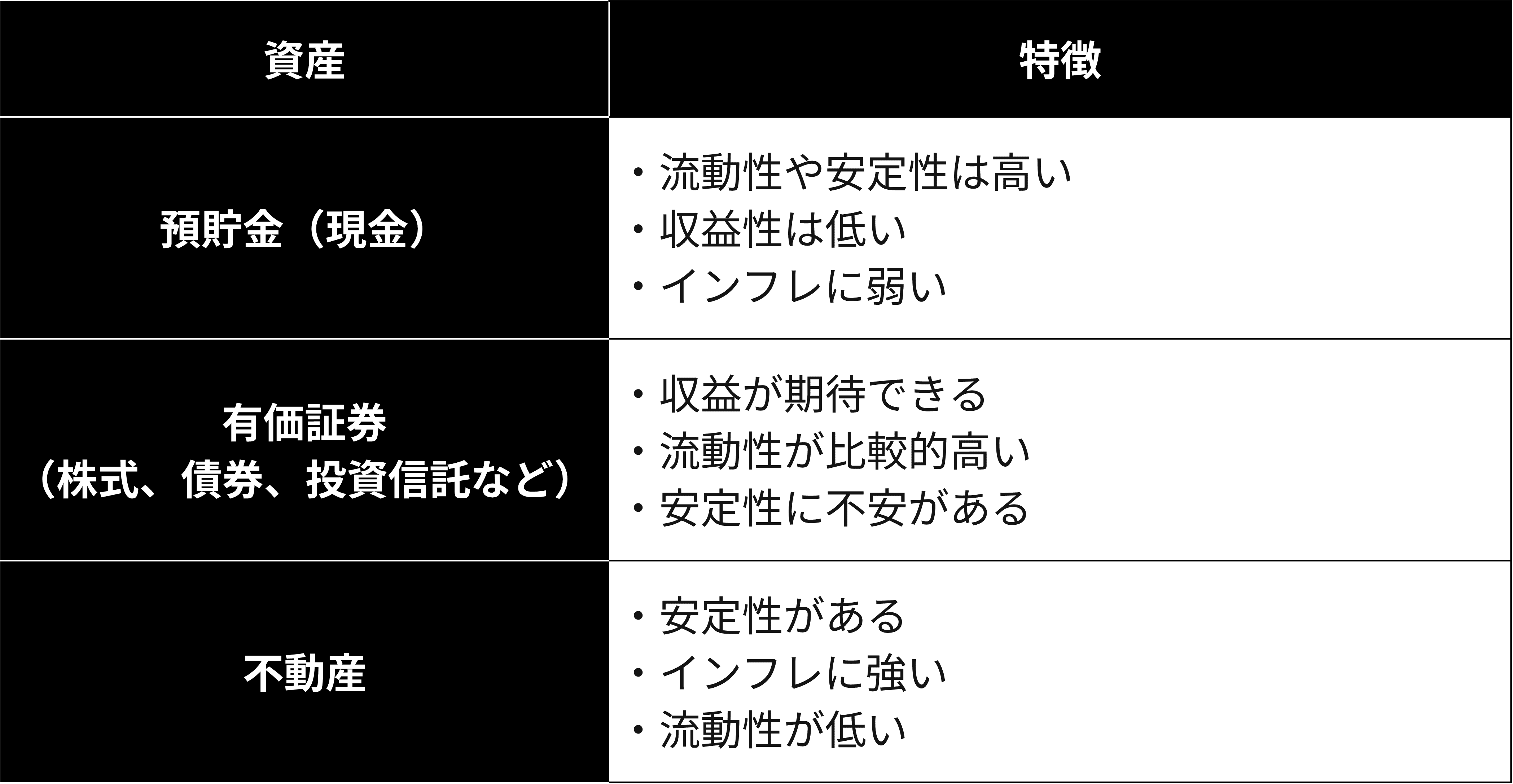

このときに1つの目安として欲しいのが、分散投資の法則「資産三分法」にあてはめた33%という数字です。

資産三分法とは、その名のとおり、保有資産を「異なる性質を持つ3つの資産に分ける」手法です。

資産三分法の一般的な資産は、以下の3つとされています。

上記3つは別々の値動きをすることが多く、価格変動によるポートフォリオへの影響を補完し合うことが期待されます。

もしも保有する株式が暴落しても、預貯金があれば、急いで売却せずに済みます。

反対に、インフレになって現金の価値が下がっても、株式や不動産を保有していると、総資産が激減するリスクは避けられるでしょう。

3つの資産の保有割合は、必ずしも三等分でなくても構いません。

それぞれの「どれくらいのリスクを受け入れられるか」「どれくらいの収益を得たいか」などによって異なるからです。

本章でお伝えした資産三分法を意識し、33%という数字を目安に、あなたにとって最適な割合を検討していきましょう。

リスクの分散のために、無理のない資金計画を立てましょう。

先にお伝えしたように、現物不動産投資には多額の自己資金が必要になるからです。

レバレッジ効果を期待して、ローン頼みで不動産を取得すると、不動産経営がうまくいかなかった場合にローン返済が大きな負担となります。

収益がマイナスになると、当然ですが、マイナス分を自己資金から補填しなければいけません。

このため、リスク分散を考えて、無理のない資金計画を立てることが大切になります。

分散投資の効果を得るためには、投資先を分散させただけでは不十分です。

現物不動産をポートフォリオに組み込んだら、資産を最大化するためにも「定期的な見直し」を行いましょう。

他の金融商品よりも比較的価格変動が緩やかな現物不動産ですが、収益性は物件の状況によって異なります。「物件管理は管理会社に任せているから」とそのままにせず、定期的に管理状況や収益の状況を確認することで、資産価値が下落する前に適切な対処が行えます。

ポートフォリオに組み込んだ後は、現物不動産の管理・収益状況を定期的に確認し、必要に応じ見直すことがポイントです。

「不動産投資に興味はあるけれど、

まとまった資金を投資するのは怖い」

「総資産の3割程度の金額で投資できる

不動産投資商品はないのだろうか?」

現物不動産は高額なため、「不動産に投資したいけれどできない」「リスクが不安」と感じることもあるでしょう。

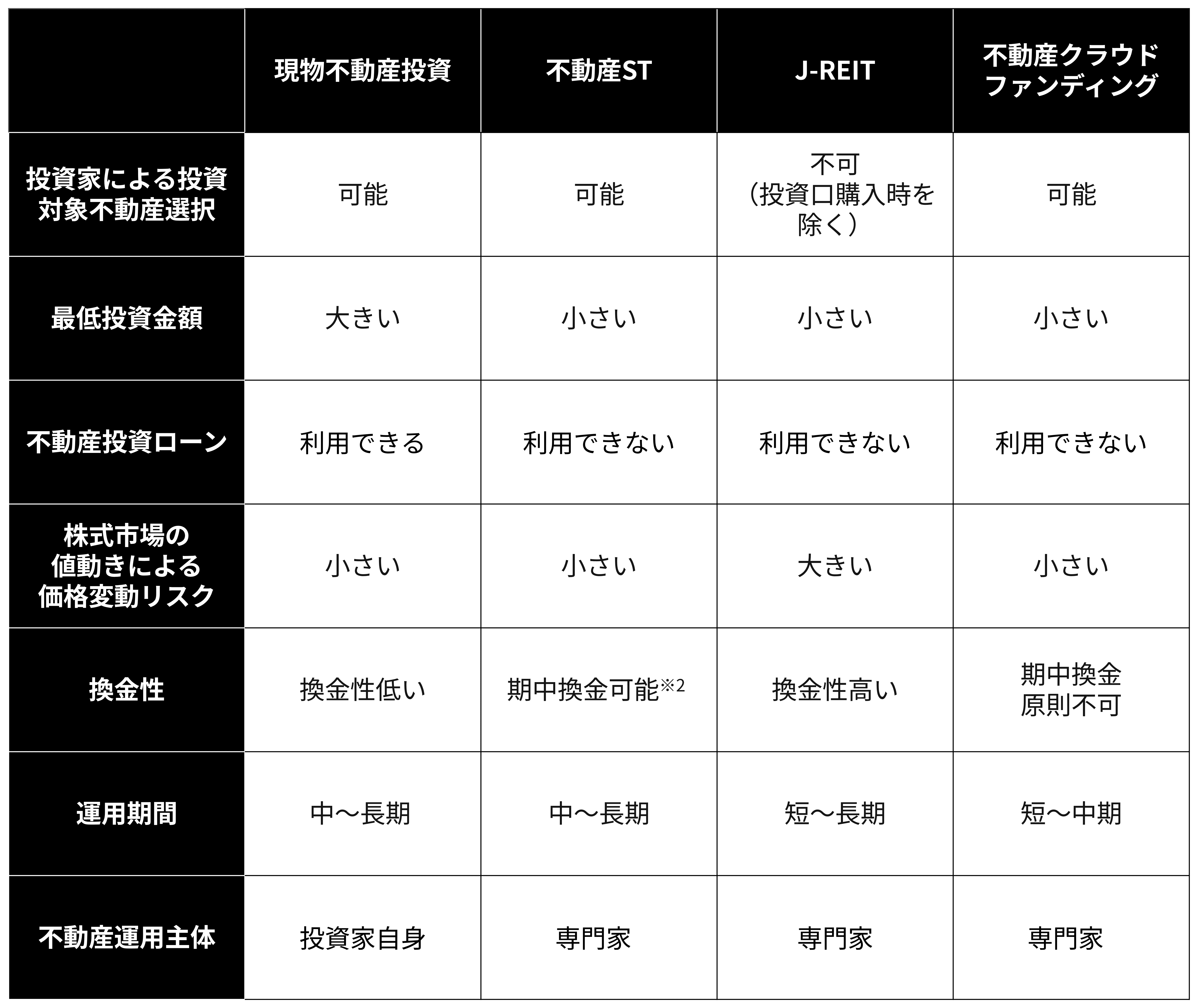

不動産に投資する方法は、本記事でお伝えしてきた現物不動産以外にも、以下の3つの金融商品・サービスを選択する方法があります。

上記3つは金融商品・サービスのため、現物不動産投資と値動きや特徴が完全に一致するものではありません。しかし、いずれも「投資対象が不動産」なので、現物不動産投資の要素が含まれる部分があります。

それぞれの不動産投資の特徴を以下の表にまとめました。

※1:上記は各商品の一般的傾向を示したものであり、これらに該当しない場合も存在します。

※2:証券会社や買付希望者との間で売買条件が合致し、かつ目論見書等に記載されている一定の条件を満たした場合に譲渡可能です。そのため、希望する時期に、希望する価格または方法で期中換金できない可能性があります。

不動産投資の特徴について、種類ごとに別記事にて詳しく解説しています。

本章では、それぞれの不動産投資の特徴を踏まえたうえで、分散投資の選択肢としておすすめのケースをご紹介します。

それぞれ解説していきます。

不動産ST(不動産または不動産関連資産を裏付け資産とする受益証券発行信託の受益証券)は、ブロックチェーン技術を使ってデジタル証券(セキュリティ・トークン、以下、『ST』)を発行し、実際の不動産に小口投資できる金融商品です。

2021年に登場した新しい金融商品ですが、第一項有価証券なので安心感があり、従来の不動産投資商品のメリットを融合した新しい選択肢と言えます。

不動産STについては「不動産STは暗号資産(仮想通貨)・J-REITと何が違う?注意点・選び方も一挙解説」で詳しく説明していますので、ご参照ください。

不動産STがおすすめのケースは、以下のとおりです。

不動産STがおすすめのケース

すでに株式や債券などで資産を運用中で、値動きの異なる金融商品を探している方には、不動産STがおすすめです。

不動産STの投資対象は、ホテルや物流施設などの大型不動産で、基本的に個別不動産への投資です。

投資対象を自分で選びながら、運用はプロが行うため、「現物不動産」「J-REIT」のいいとこ取りとも言える商品でしょう。

不動産STの取引価格のベースは、「不動産価額」なので、株式や債券と異なる値動きをするため、分散投資の選択肢としておすすめです。

J-REITとは、不動産に小口で投資できる金融商品です。

1つの商品に複数のポートフォリオ(不動産)が組み込まれているのが特徴で、商品自体に分散投資効果があります。

J-REITがおすすめのケースは、以下のとおりです。

J-REITがおすすめのケース

J-REITは1口あたり数万円からと、気軽に投資できることから、高い人気があります。

J-REITは運営管理をプロが行うため、管理や運用の手間がかからないのも特徴です。

そのため、J-REITは、「自己資金が少ない」「手軽に不動産投資してみたい」という方におすすめできる商品と言えるでしょう。

不動産クラウドファンディングとは、不動産を対象とするプロジェクトに、複数の投資家が出資する仕組みのことです。プロジェクトには目安となる利回りが設定されており、投資家は出資金に応じて配当金を得ます。

不動産クラウドファンディングがおすすめのケースは、以下のとおりです。

不動産クラウドファンディングがおすすめのケース

不動産クラウドファンディングは、投資先の物件を自分で選べることに加え、1万円から投資できるのが特徴です。運用管理は、不動産ST、J-REITと同様にプロが行うため、手間なく気軽に始められます。

ただし、不動産クラウドファンディングは運用期間が決まっており、原則として途中で換金できません。

そのため、すぐに換金する必要がなく、一定期間保有できる人におすすめと言えます。

この記事では、分散投資先として不動産を選ぶメリットとデメリットを解説しました。

まとめると、現物不動産をポートフォリオに加えることによるメリットとデメリットは以下のとおりです。

メリット

デメリット

現在では、現物不動産以外に、少額でも投資できる不動産投資商品が増えてきています。

ご自身の保有資産やポートフォリオのバランスを考慮し、少額不動産投資を取り入れるのもいいでしょう。

あなたにとって最適な不動産投資を見つけるヒントになれば幸いです。

(注)現物不動産以外の不動産投資商品については、商品属性により現物不動産投資と値動きや特徴が完全に一致するものではなく、また、現物不動産とは異なる相続税評価額が適用されます。詳しくは最寄りの税務署等へご確認ください。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。