オフィスマーケットの動向について-東京都心での需給バランスは締まった状況が続く-

#不動産投資

KDX ST パートナーズ株式会社

2026年2月13日

今回は、物流マーケット動向について現状を見ていきます。

基本的なマーケットの見方については前回記事「物流マーケットを見る上のポイントは?-どのデータに注目するべきか-」で概要をお伝えしましたが、首都圏物流施設の空室率は2021年頃から水準が上がってきています。

記事中でも記載のとおり、2022年にかけて全国的に倉庫の着工床面積が増加し供給増となる中、空室率が上昇していますが、足元の動向はどのようになっているのか見ていきます。

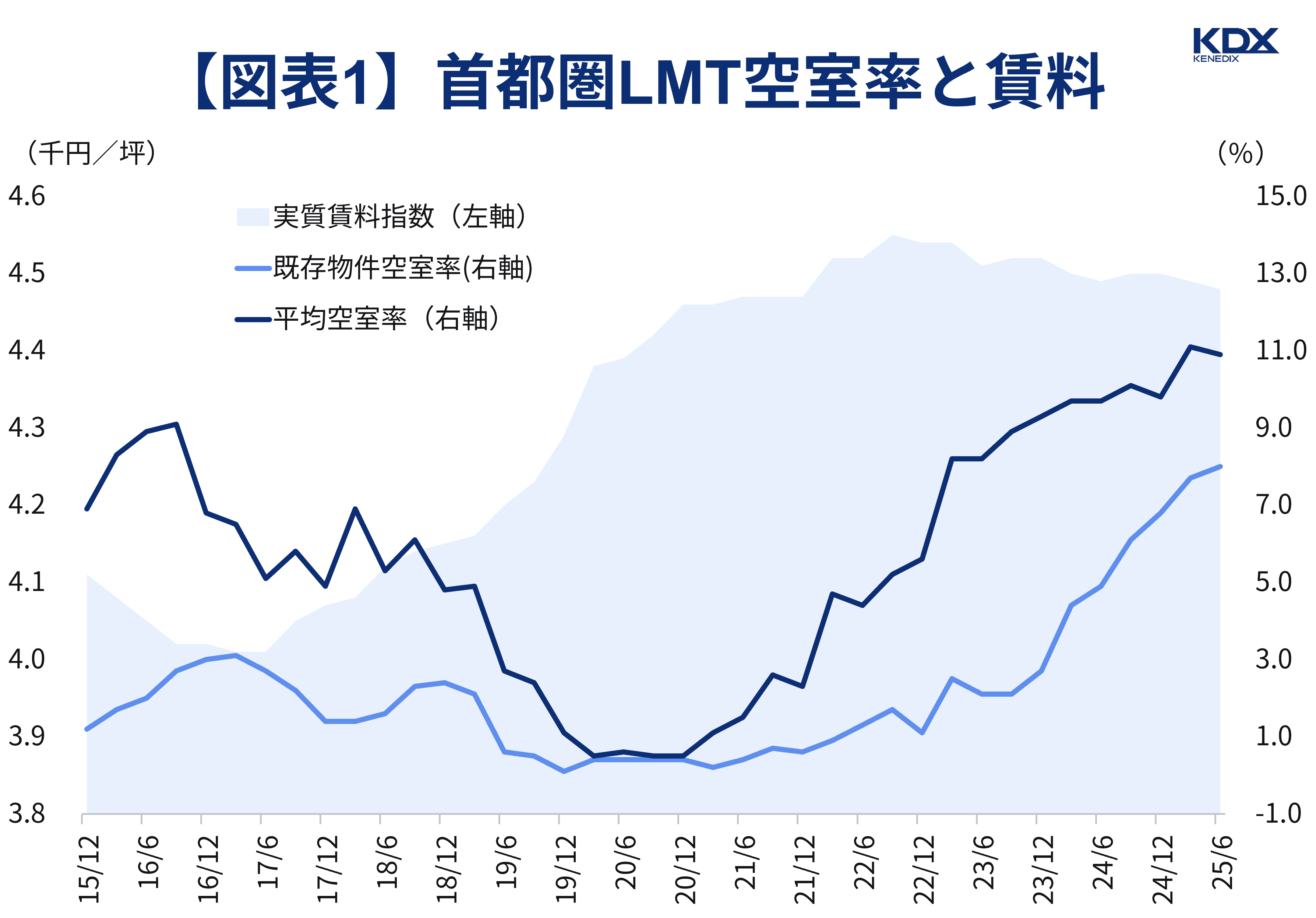

CBRE「ジャパンロジスティクスマーケットビュー」が定義する首都圏大型マルチテナント型物流施設(Large Multi-Tenant, LMT)の空室率の動向を確認します。

2025年第2四半期における首都圏LMTの平均空室率は10.9%と前期から0.2%pt低下の一方、既存物件(築1年以上)は8.0%と前期から0.3%pt上昇しました(図表1)。

CBREの「ジャパンロジスティクスマーケットビュー」によりますと、卸売業などの成約がみられた一方で、大型テナントの退去により空室が発生したようです。

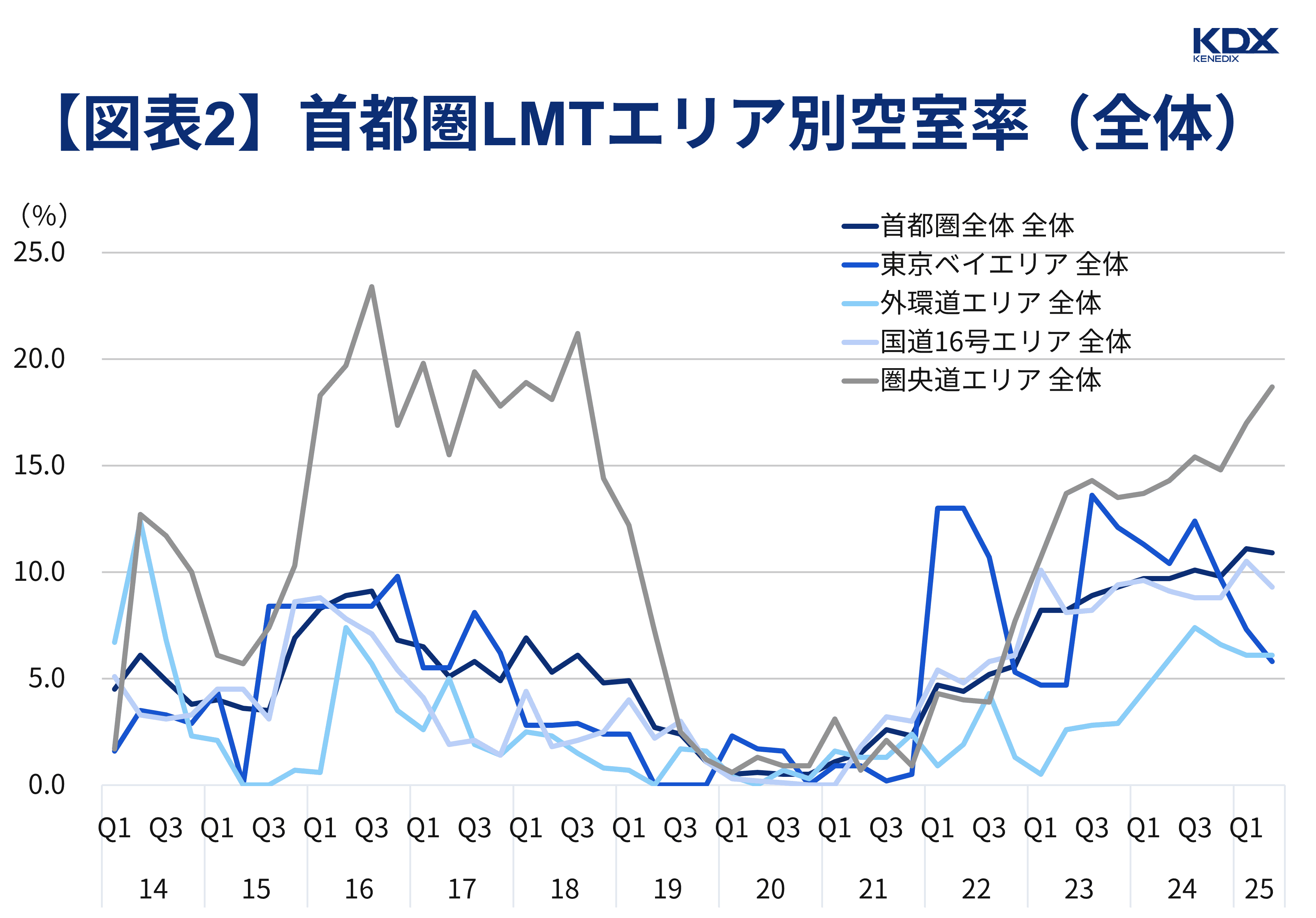

首都圏LMTの空室率についてさらにエリア別に動向を見ると、各エリアで異なる様相を見せています(図表2)。

出典(図表1、2):CBRE「ジャパンロジスティクスマーケットビュー」よりKDX ST パートナーズ株式会社作成

足元で市況の改善を見せているのが東京ベイエリアで、全体空室率は5.8%と前期より1.5%pt低下しました。

また、外環道エリアは6.1%と前期比横ばいで、エリア間では空室率の水準は低めです。

国道16号エリアは東京ベイエリアや外環道エリアよりは空室率水準は高めですが、CBREによると2025年第2四半期の新規需要は7.1万坪と過去5年平均の6.9万坪を上回っており、今期は9.3%と前期より1.2%pt低下しました。

一方、圏央道エリアでは足元で空室率が上がってきています。2025年第2四半期の空室率は18.7%と前期から1.7%pt上昇し、水準は相対的に高めとなっています。

CBREによると今期の新規供給3棟はすべて茨城県で竣工し、うち2棟は空室を残したようであり、前期の2025年第1四半期にも茨城県では4棟の新規供給が行われていたことがCBREの「ジャパンロジスティクスマーケットビュー」で伝えられています。

圏央道エリアをはじめ今後の供給水準がどのようになるか、需給バランスの先行きを考えるうえでは気がかりですが、供給ペースを従前どおり維持していくことのハードルは高まってきているとみられます。

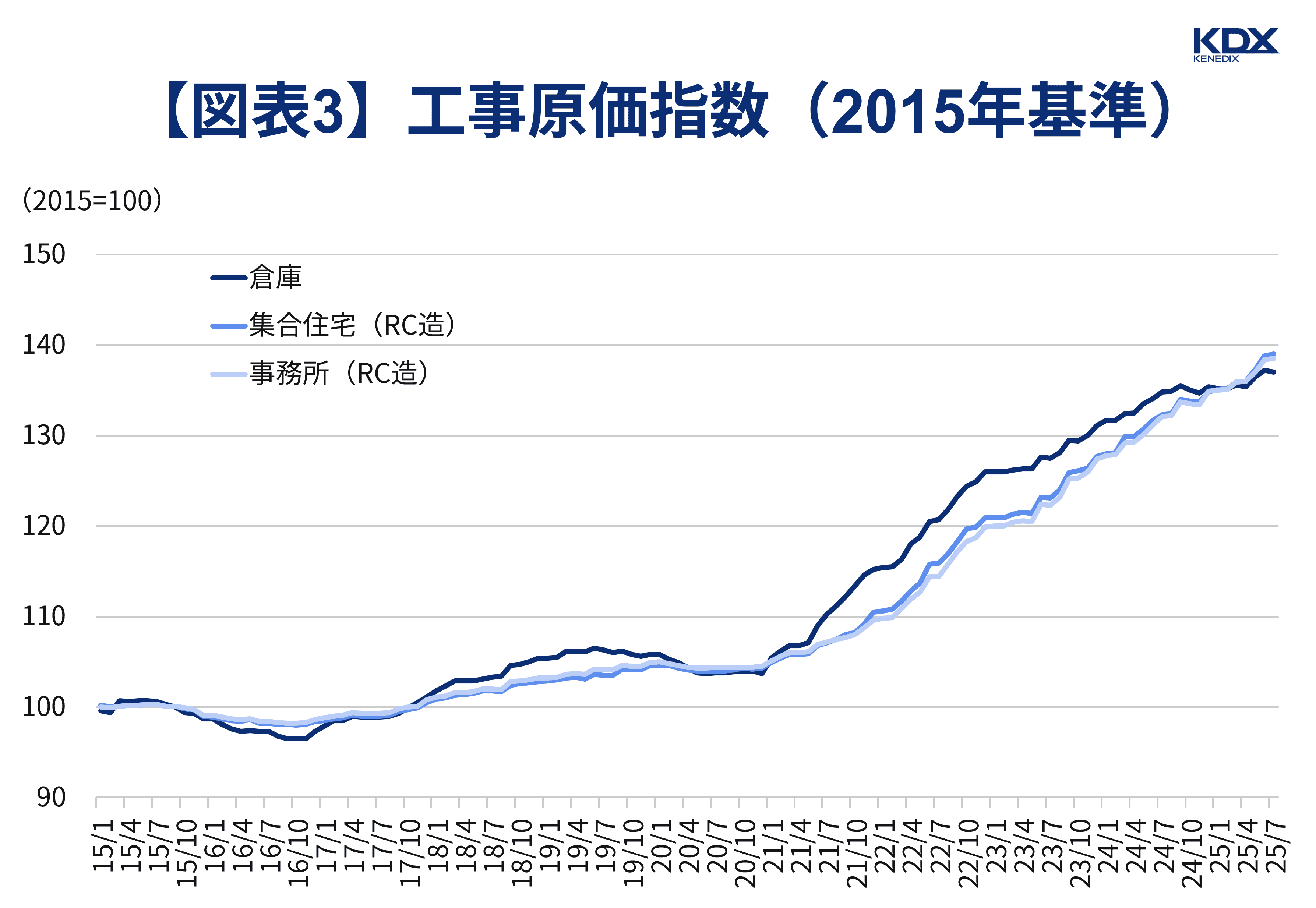

図表3は建設物価調査会が公表する建設物価 建築費指数のうち工事原価の推移を示していますが、物流施設に該当する倉庫含め、各タイプで指数は2025年7月時点で高水準を維持しています。

出典:⼀般財団法⼈ 建設物価調査会「建設物価 建築費指数」よりKDX ST パートナーズ株式会社作成

次第に上昇のペースは緩やかになってきてはいるものの、建築コストが高止まりしている状況は続いているとみられ、事業採算性の観点から物流施設の供給を今後もこれまで通りのペースで続けていくことはハードルが高くなってきていると推察されます。

一方、需給バランスの観点からは、今後メーカーや卸売業をはじめとした各業種からの需要がどのようになるのか、物流マーケットを見るうえで注視していきたいところです。

※本記事作成時点:2025年8月15日

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。