東京都における賃貸住宅市場の動向について

#不動産投資

KDX ST パートナーズ株式会社

2026年3月16日

今回はオフィスマーケットの動向について足元の動向を把握し、特に東京都心部でのビルタイプ別の市況についても確認していきます。

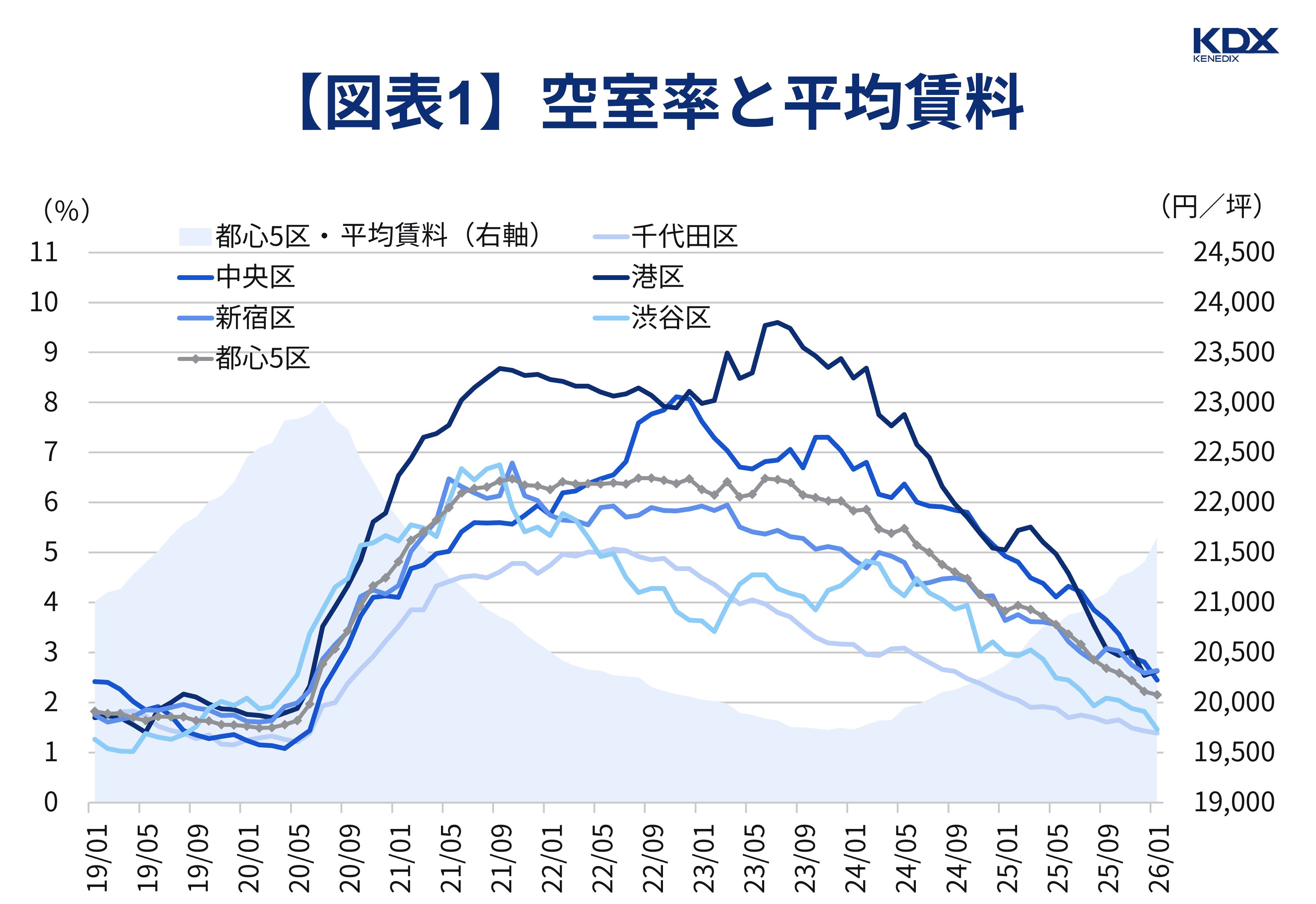

三鬼商事によれば、2026年1月の東京ビジネス地区(都心5区)の空室率は2.15%と一段の空室消化が進み、市況の改善が継続しており、2020年7月以降では最も低水準となっています(図表1)。

1月の動向について区別に見ても、各区で空室率は低下しており、中央区は2.45%、港区は2.63%と、2025年1月からの1年間でそれぞれ-2.48%pt、-2.42%ptと特に低下幅が大きめでした。

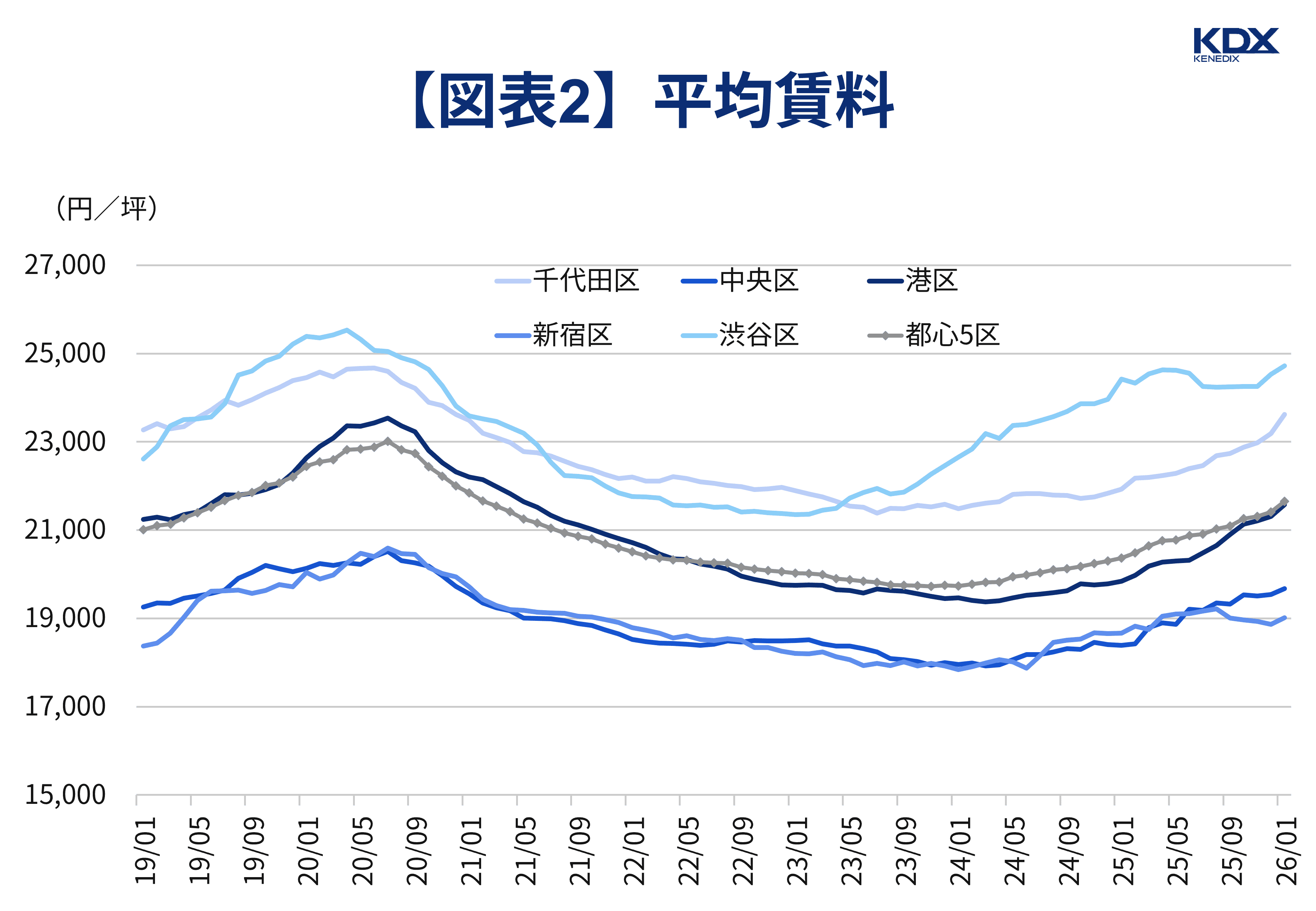

以前の記事「足元のオフィスマーケットの動向について」でも記載したように、港区では2025年も大型の供給が続きましたが、結果として足元では供給過剰とはならず、堅調な需要を背景に空室は消化されている状況となっています。また、賃料動向も堅調で、東京都心5区における2025年1月の平均賃料は21,648円/坪と前月比24か月連続で上昇しています(図表2)。

区別では渋谷区が24,722円/坪と賃料水準は最も高く、港区は21,576円/坪と前月比では14か月連続で上昇し賃料上昇が勢いづいています。

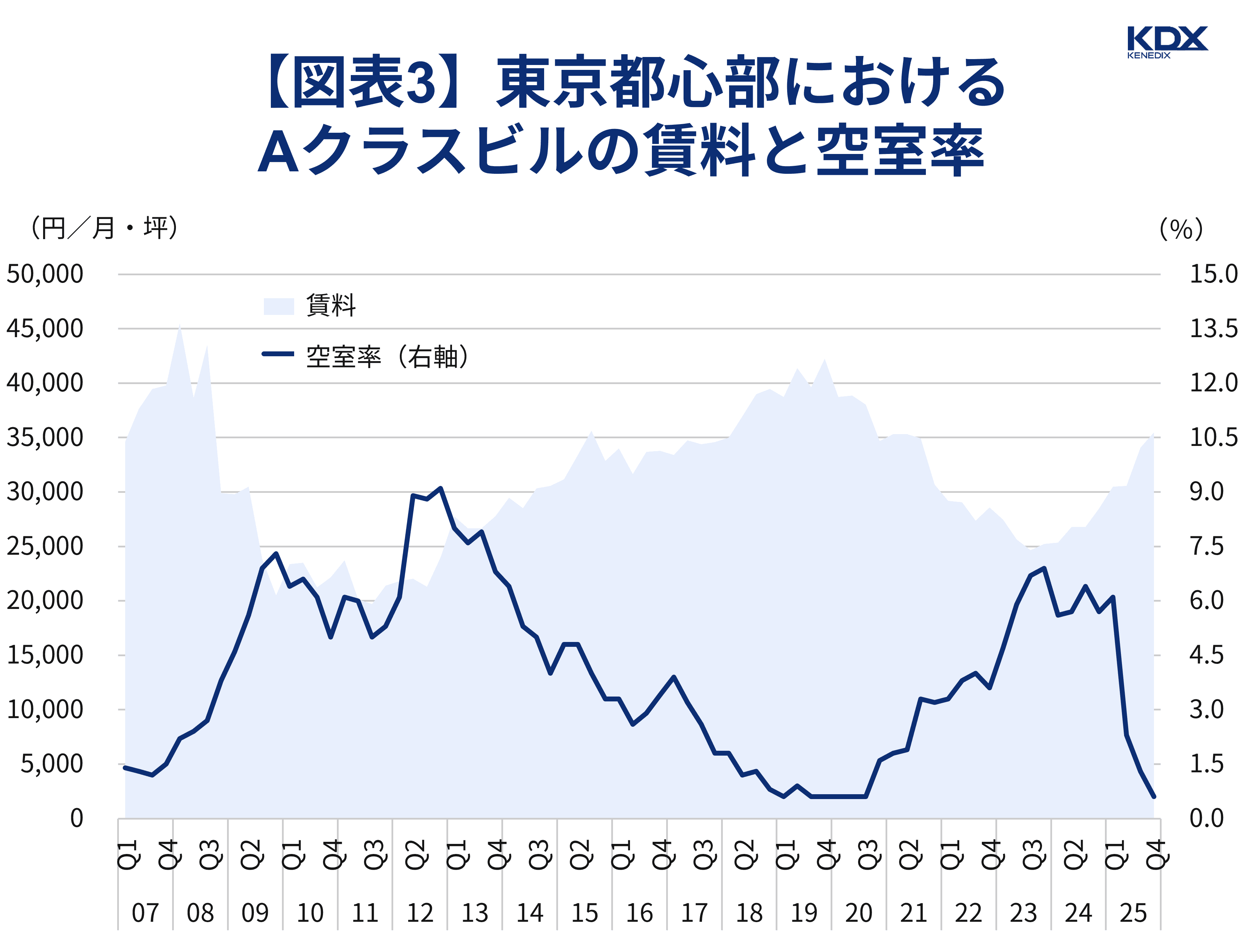

一方、三幸エステートとニッセイ基礎研究所が共同で公表している「オフィスレント・インデックス」から東京都心部のビルクラス別に賃料と空室率の動向を見ると、各クラスビルで市況は良好とみられますが、特にAクラスビルでの市況改善が顕著にみられます(図表3)。

※東京都心部:東京都心5区主要オフィス街および周辺区オフィス集積地域(「五反田・大崎」「北品川・東品川」「湯島・本郷・後楽」「目黒区」)

※Aクラスビル:延床面積:10,000坪以上、1フロア面積:300坪以上、築年数:15年以内

2025年第4四半期のAクラス賃料は35,492円/坪と前期比4.1%増、前年同期比では+24.6%増と、BクラスビルやCクラスビルと比べ賃料上昇の勢いの強さが目立ちます(図表3~5)。

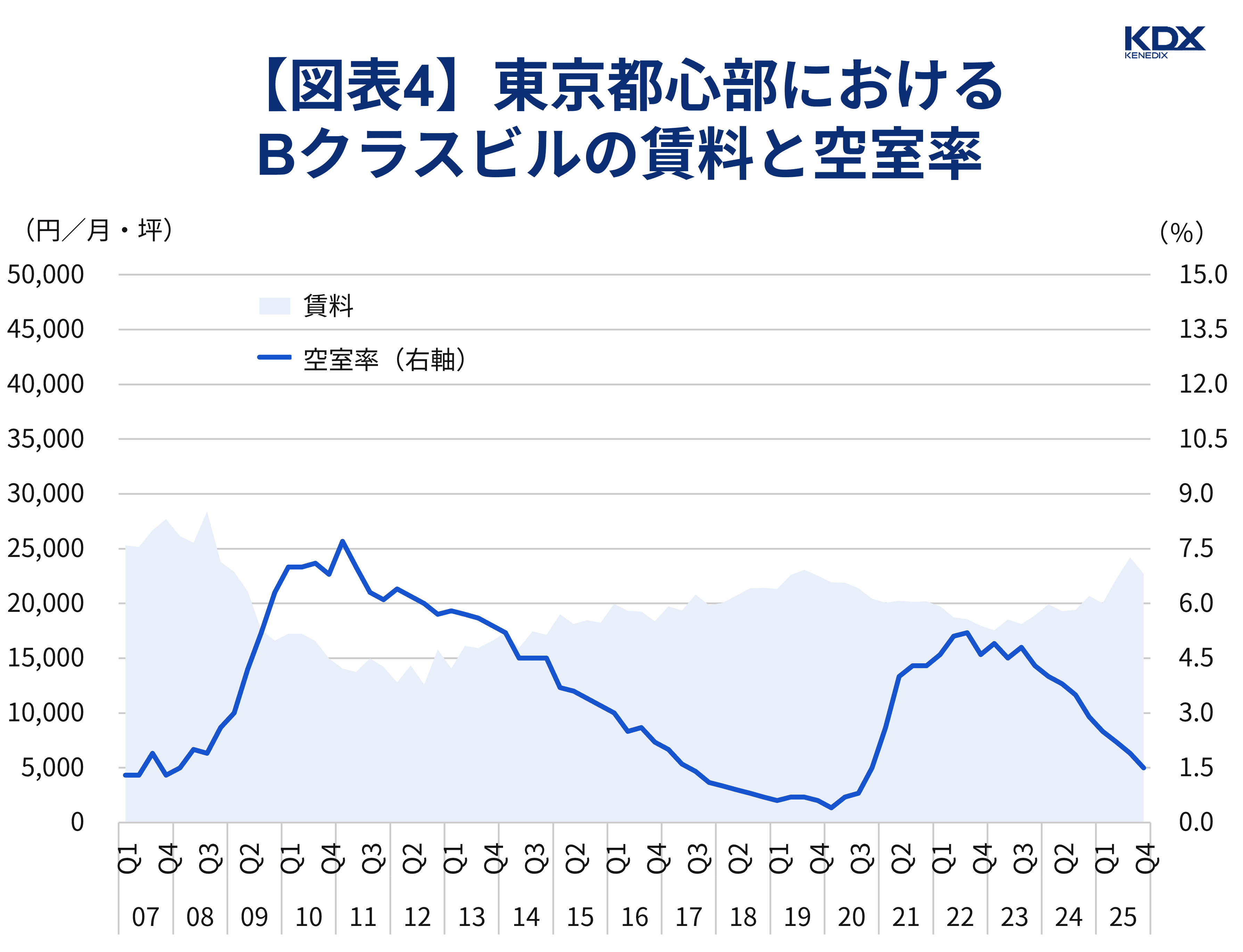

※Bクラスビル:1フロア面積200坪以上でAクラスに該当しないビル(築年数経過でAクラスの対象外となったビルを含む)

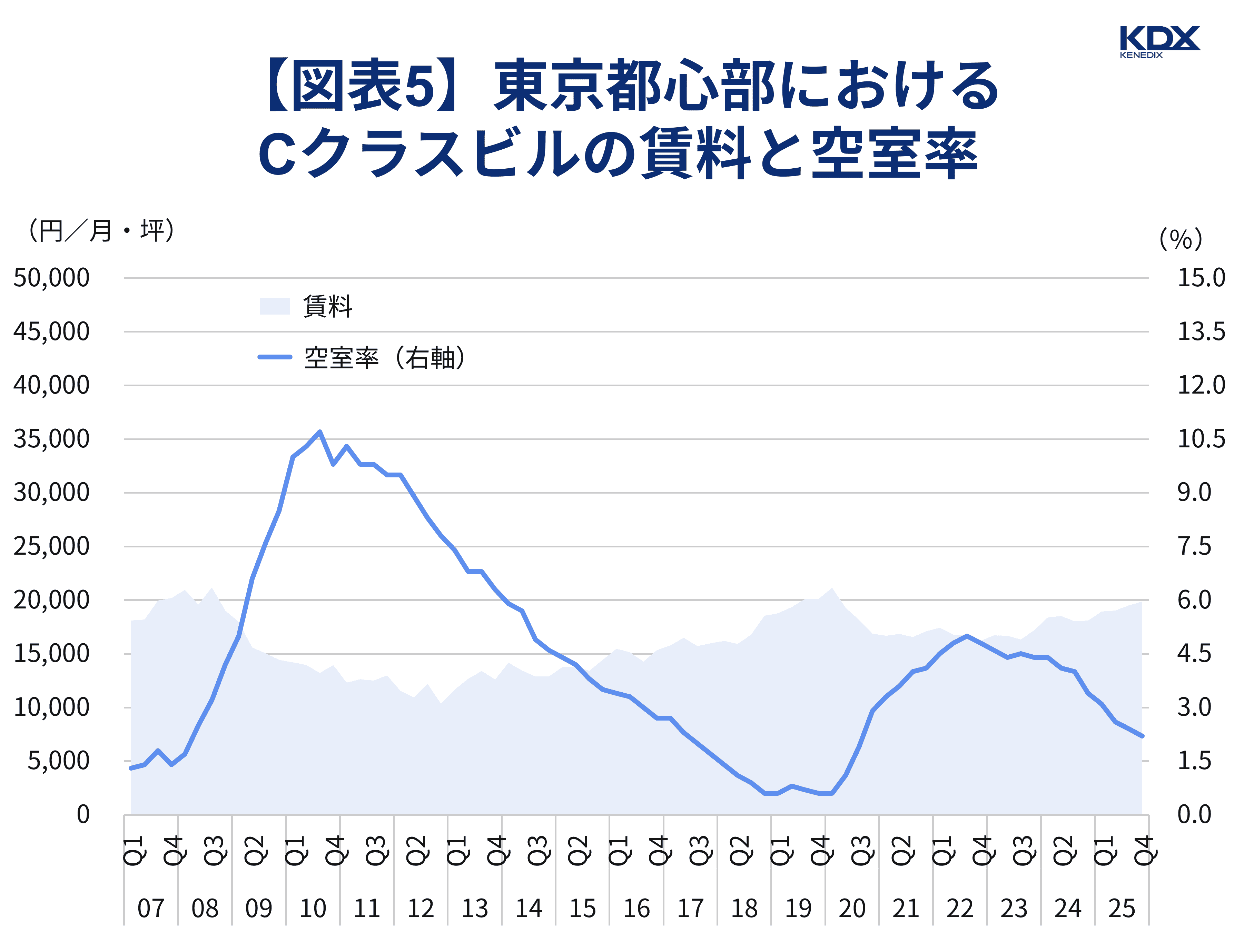

※Cクラスビル: 1フロア面積100坪以上200坪未満のビル(築年数による制限なし)

出典(図表3~5):三幸エステート株式会社、株式会社 ニッセイ基礎研究所「オフィスレント・インデックス」よりKDX ST パートナーズ株式会社作成

また、空室率も0.6%と大幅に改善してきており、Aクラスビルへの需要の堅調さがうかがわれます。

公表された「オフィスレント・インデックス」のプレスリリースによれば、Aクラスビルでは港区を中心に新築・築浅ビルで空室消化が進み、新築ビルへの移転に伴う二次空室は想定ほどには発生していないとのことで、品薄感が一段と強まっているようです。

また、Bクラスビルの賃料は2025年第4四半期に22,710円/坪と前期比では6.3%減でしたが、前年同期比では9.7%増で、2025年第3四半期までは賃料は上昇傾向にあり、今後のトレンドを見極めたい状況です。

空室率は、今期1.5%で低下傾向となっています。

同プレスリリースでは都心部の品薄感を背景に、これまで交通利便性に課題があるとされていた湾岸部へ需要が波及していることが示されており、湾岸エリアで大口の空室が消化されたようです。

Cクラスビルでも賃料は上昇、空室率は低下の傾向となっていることから、東京都心部でのオフィス市況はビルタイプ別に見ても総じて良好であるとみられます。

地方都市の動向についても最後に確認しておきましょう。

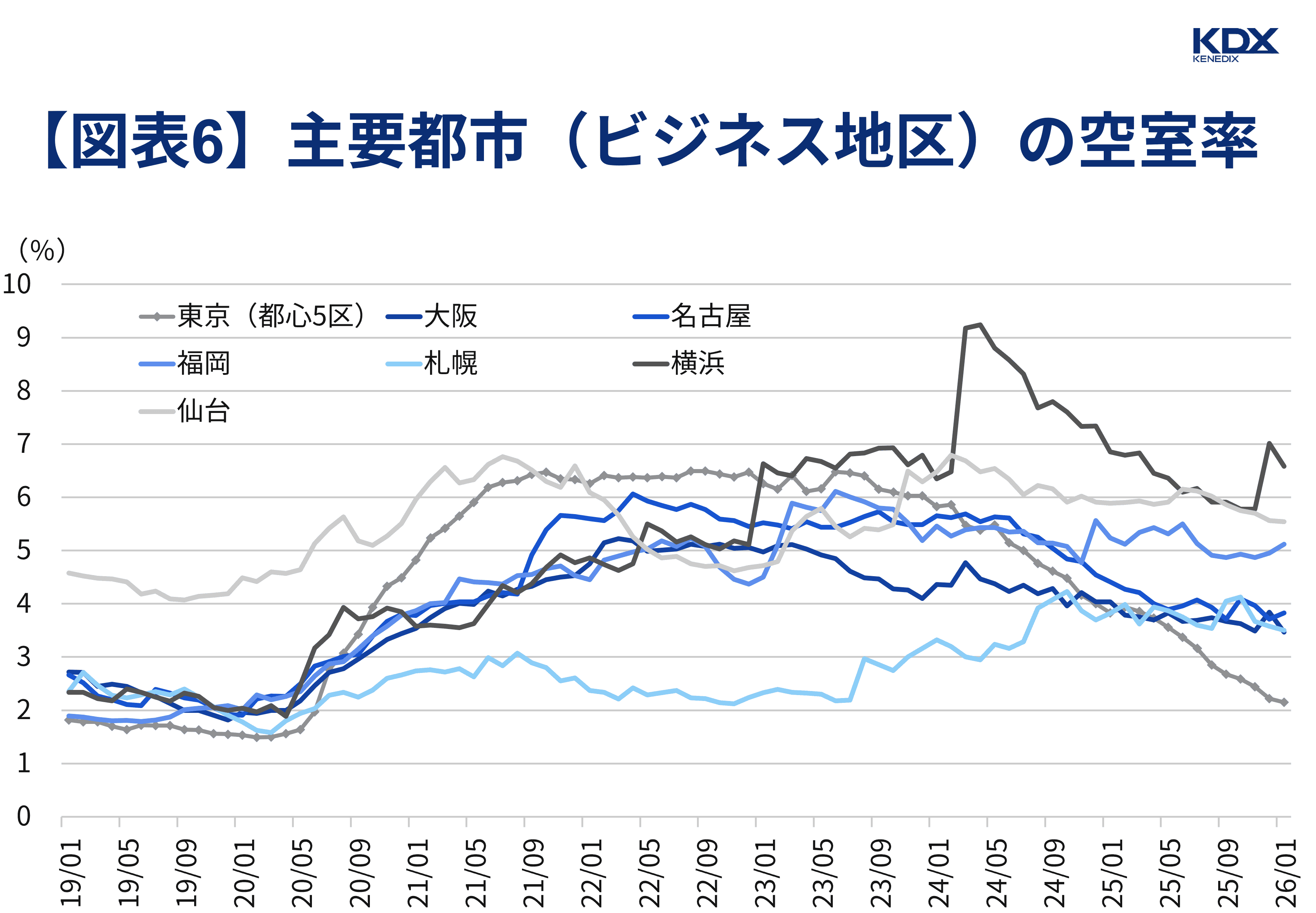

全国主要都市のビジネス地区の空室率は直近1年でみると総じて水準を下げてきています。

2026年1月は大阪が3.47%と特に低水準で、2025年1月と比べると0.57%pt低下しました。また、名古屋も2026年1月は前年の1月と比べると0.58%pt低下の3.83%となり、足元1年間での空室率の低下幅は大阪と名古屋が大きめでした。

一方、横浜は2026年1月に6.58%と相対的には高水準ですが、2025年1月からは0.27%pt低下しており、悪化トレンドというわけでありません。

三鬼商事の「オフィスマーケット」から横浜内での地区別の状況を見ると、関内地区で2025年12月に「BASEGATE横浜関内(延床面積30,331坪)」が竣工し、2025年12月の関内地区の空室率は9.01%にまで上昇するという局所的な供給増の影響が見られていました(図表6)。

出典(図表1、2、6):三鬼商事株式会社「オフィスマーケット」よりKDX ST パートナーズ株式会社作成

その後、関内地区は2026年1月に7.38%へと1.63%pt低下しており、引き続き空室消化が進んでいくのか注視していきたいところです。

※本記事作成時点:2026年3月2日

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。