不動産ST|オルタナティブ投資での不動産投資は4種類|特徴を解説

#不動産ST

KDX ST パートナーズ株式会社

2026年4月14日

※この記事は、特段の断りがない限り、2025年8月時点での情報を基に作成しています。

「不動産セキュリティ・トークン

(以下、『不動産ST』)が気になっているけど、

投資信託のようなものなのだろうか……」

このような疑問を持つ方もいらっしゃるのではないでしょうか?

不動産STは2021年に登場した新しい商品のため、情報も少なく、まだよく分からないと感じることもあるでしょう。そもそも、投資・金融商品は、用語や仕組みが難解で、スムーズに理解しにくい側面があります。

結論からお伝えすると、不動産STは投資信託とは全くの別物です。

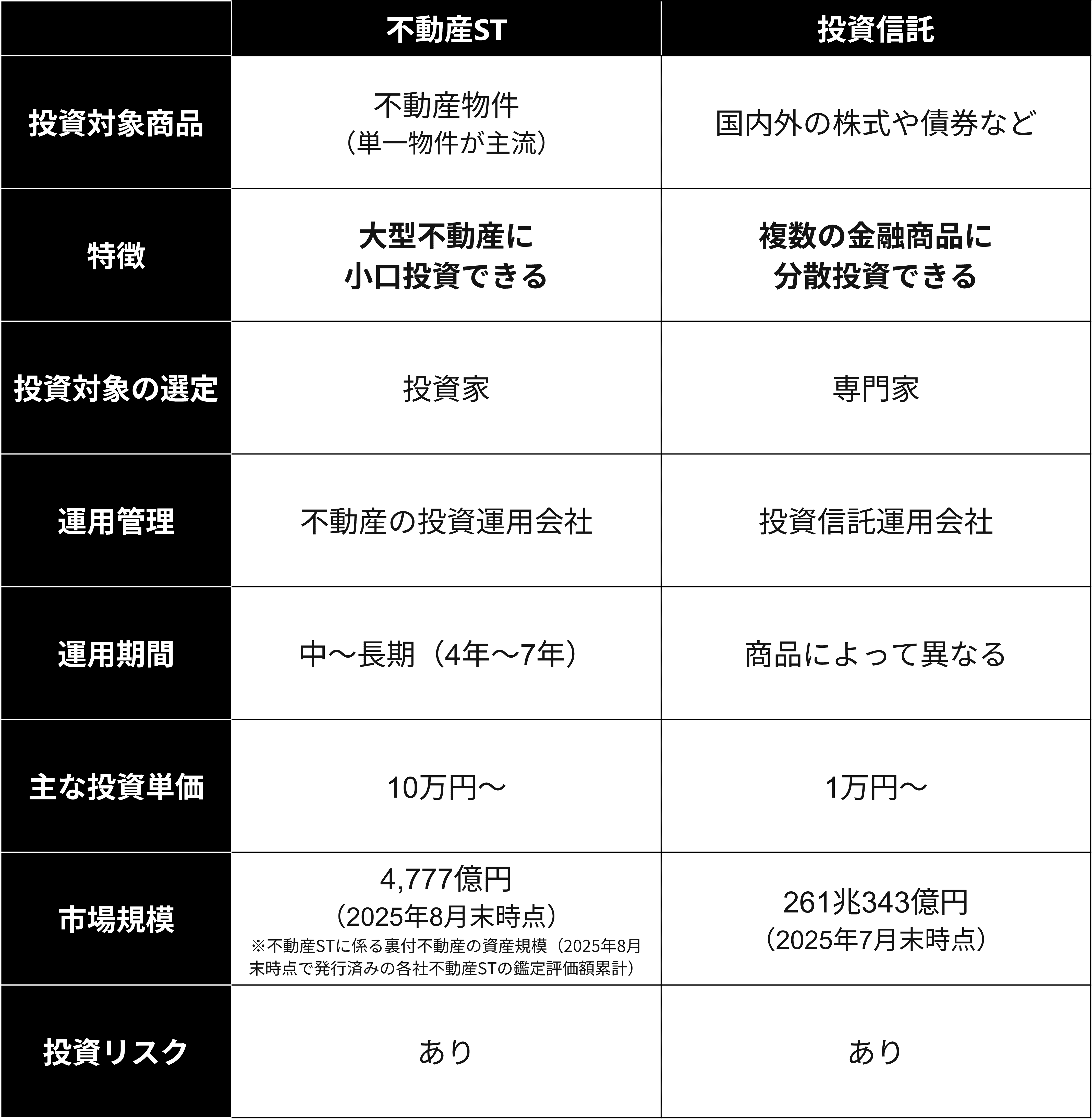

2つの特徴を簡潔にまとめると、以下のようになります。

不動産ST

投資信託

上記をご覧いただくと、2つが別の商品であることが何となくお分かりいただけるかと思います。

しかし、リスクを最小限に抑えながら最適な投資先を見つけるためには、両者の違いをより深く理解する必要があります。

そこでこの記事では、投資の初心者の方に知っておいて欲しい「不動産STと投資信託の共通点や違い」についてご紹介していきます。

なお、本記事では、特段の断りがない限り「不動産ST」を「不動産または不動産関連資産を裏付け資産とする受益証券発行信託の受益証券」として説明しています。

この記事で分かること

さらに不動産STを選ぶときのポイントも紹介します。

最後までお読みいただくと、ご自身のビジョンに合った金融商品が分かるはずです。

大切な資産を守るためにも、ぜひ参考にしてください。

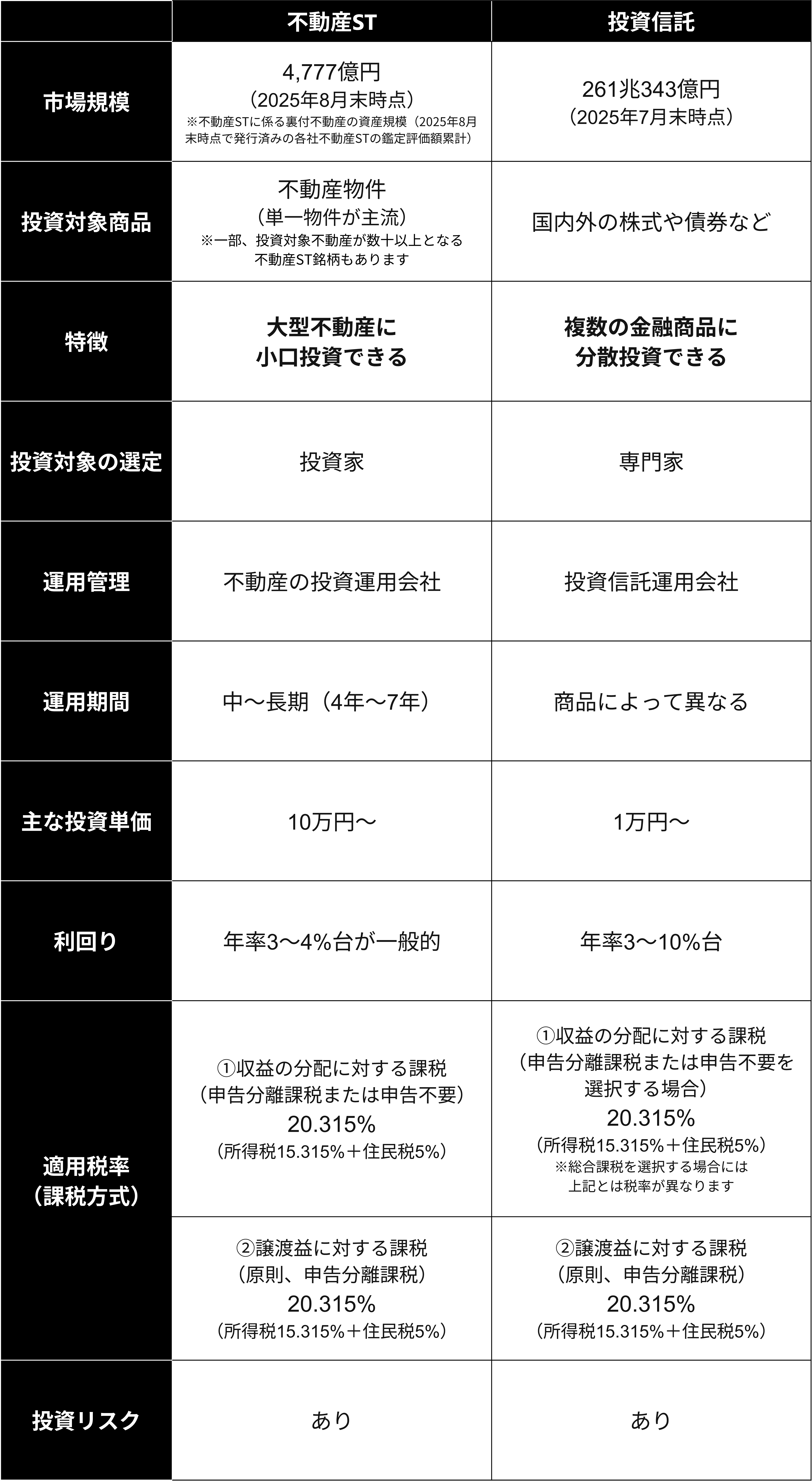

1)不動産STと投資信託の共通点と違い一覧

2)不動産STと投資信託の共通点4つ

3)不動産STと投資信託の違い7つ

4)投資信託と不動産STは全くの別物|違いを踏まえたうえで不動産STが向いている3つのケース

5)不動産STを選ぶときのポイント

6)まとめ

冒頭でも触れたように、不動産STは投資信託ではありません。

不動産STとは、セキュリティ・トークン(デジタル証券)で、不動産に投資できる新しい金融商品です。

一方の投資信託は、複数の投資家から集めた資金を専門家が管理し、株式や債券などに分散投資する金融商品を指します。

不動産STと投資信託の共通点と違いを以下の一覧表にまとめました。

次章より、不動産STと投資信託の共通点を1つずつ丁寧に解説していきます。

不動産STについて、「もっと詳しく知りたい」「仕組みを知りたい」という方は、以下の記事をご覧いただくと、より理解が深められるでしょう。

不動産STは暗号資産(仮想通貨)・J-REITと何が違う?注意点・選び方も一挙解説

まずは、不動産STと投資信託の共通点を見ていきましょう。共通点は以下の4つです。

不動産STと投資信託の共通点

1)「第一項有価証券」に該当するため、透明性が担保されている

2)専門家による運用により、手間をかけずに資産形成が可能

3)分離課税(選択可能)のため、所得税を抑えられる可能性がある

4)元本保証がないため、投資リスクがある

順番に解説していきます。

不動産STと投資信託は、どちらも金融商品取引法(以下、『金商法』)の規制を受ける第一項有価証券です。

金商法は、投資家の保護や取引の円滑化を目的に制定された法律です。

第一項有価証券には、株式や国債、社債などが該当します。このラインナップからもお分かりいただけるように、第一項有価証券は厳しい規制をクリアした商品に限られます。取り扱いにも厳しい規制がかけられており、悪徳業者が紛れ込むおそれはほとんどありません。

また、金商法上、第一項有価証券は、公募を行う場合には原則として商品の情報開示が義務付けられているのも特徴です。

これにより、個人投資家も安心して商品を選ぶことができます。

不動産STと投資信託は、このような法的枠組みの下で取引されるため、透明性が確保されています。

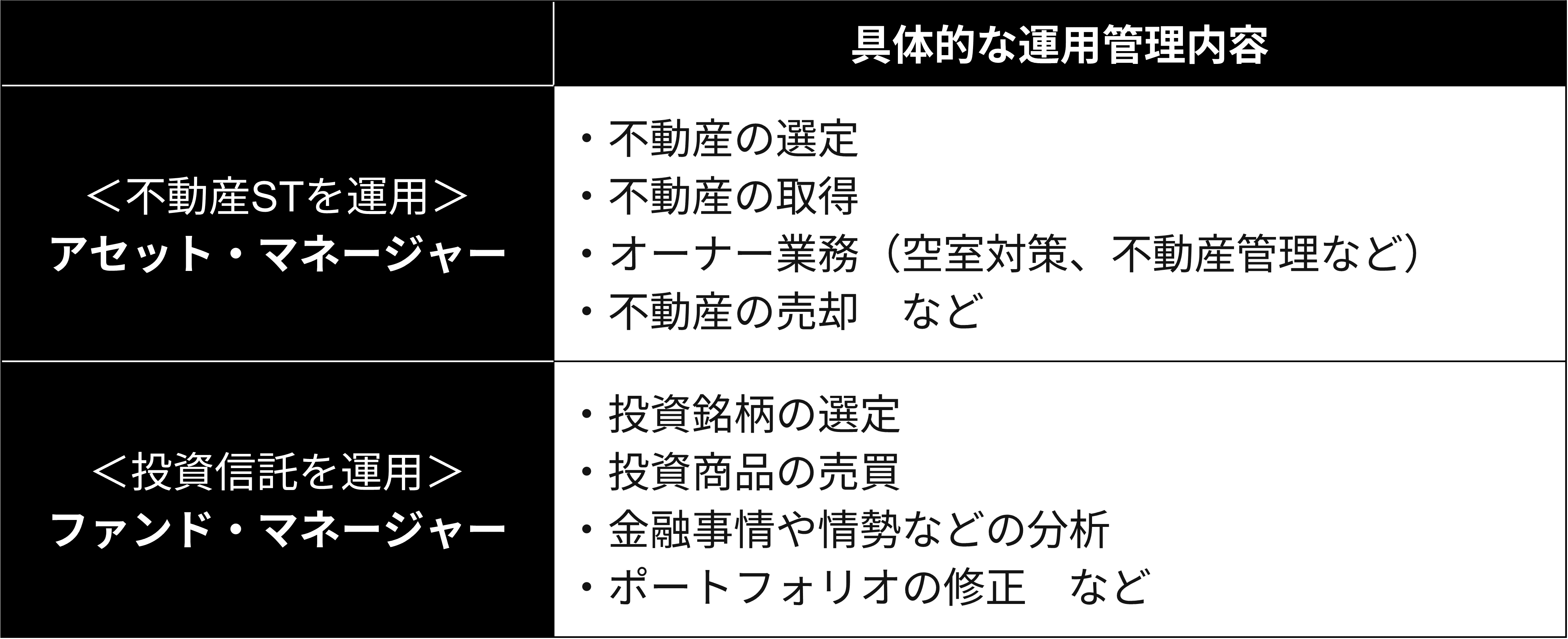

不動産STや投資信託は、専門の運用会社によって管理・運用されるため、投資家は日々の運用判断やモニタリングに時間を割く必要がありません。

不動産STの場合はアセット・マネージャー、投資信託の場合はファンド・マネージャーと呼ばれる専門家が、それぞれの市場分析や資産特性を踏まえた高度な運用を行います。これにより、投資家は運用の煩雑さから解放され、効率的かつ安定的な資産運用を実現しやすくなります。

もっとも、これらの仕組みにはファンド手数料(運用報酬)が発生します。

手数料はリターンを直接的に圧縮する要因である一方、適切な運用力によって中長期的なパフォーマンスやリスク調整後リターンの改善につながる可能性があります。そのため、投資する際は「手数料水準と得られる運用成果とのバランス」を見極めることが重要と言えます。

不動産ST(公募の特定受益証券発行信託の受益権に該当するものを前提とします。以下本項において同じ)の保有期間中の収益の分配については、20.315%(15.315%の源泉所得税等+5%の住民税配当割)の税率で源泉徴収および特別徴収され、納税者の選択により(i)申告不要、または(ii)申告分離課税とすることができます。

また、不動産STの譲渡益については、原則として、20.315%(15.315%の所得税等+5%の住民税)の税率による申告分離課税が適用されます。(注1)

投資信託の受益権(上場または公募の証券投資信託の受益権を前提とします。以下本項において同じ)については、保有期間中の収益の分配は、不動産STと同様に20.315%(15.315%の源泉所得税等および5%の住民税配当割の合計)の税率で源泉徴収および特別徴収されますが、その課税方式については、(i)申告不要、(ii)申告分離課税のほか(ⅲ)総合課税も選択できます。(注2)

また、投資信託の受益権の譲渡益については、不動産STと同様に原則として申告分離課税が適用されます。(注1)

注1:特定口座(源泉徴収選択口座)において生じた不動産STまたは投資信託の受益権の譲渡益については、申告不要の取扱いを受けることが可能です。

注2:公社債投資信託の受益権に係る収益分配については、総合課税は選択できません。

申告分離課税とは、特定の所得に対して他の所得(給与所得や雑所得など)と区別して所得税を計算、申告する課税方式をいいます。

一方、総合課税制度とは、各種の所得金額を合計して所得税額を計算、申告する課税方式をいいます。

投資で得た収入に対し、ほかの収入と合算することなく申告分離課税が適用されることで、個人投資家の所得の状況等によっては、所得税を軽減できる可能性があります。

また、収益の分配について申告分離課税を適用する場合には、上場株式等の譲渡損失等と損益通算をすることができます。

ただし、本資料は一部の投資商品について限定的な説明を行ったものとなりますので、実際の投資商品の課税関係については最寄りの税務署または税理士に相談をお願いします。

不動産STと投資信託には、元本保証がありません。

元本保証とはその名のとおり、元本(購入した金額)が保証されることです。元本保証があると、購入時の価格が保証されることから、購入者の損失は避けられます。

購入者にメリットがある元本保証ですが、運用によって高い収益が得られる可能性がある商品には、基本的に元本保証はありません。

元本保証がない金融商品

基本的に、金融商品はリスクとリターンがセットになります。

例えば、元本保証される銀行の円預金は損失を出すリスクは低い反面、大きいリターン(収益)はあまり見込めません。一方、運用によって一定の収益が期待できる不動産STや投資信託には、元本割れリスクがあります。

不動産STの元本割れリスクについては、今後別の記事で詳しく解説予定ですので、乞うご期待ください。

では、次に不動産STと投資信託の違いを確認していきましょう。

主な違いは、以下の7つです。

1つずつ確認していきましょう。

不動産STと投資信託では、投資対象が異なります。

不動産STの投資対象は、1つまたは少数の不動産です。

高級マンションやホテル、物流施設などの大型不動産が多く、1つまたは少数の不動産が数件まとめて投資対象となっているケースもあります。

一方、投資信託の投資対象は、国内外の株式や債券、不動産(J-REIT)などです。

投資信託は、複数の株式や債券などで構成されるため、商品によってリスクやリターンが異なります。

不動産STと投資信託は、「投資対象を誰が選ぶのか」が異なります。

不動産STは、案件の情報や不動産自体を検討して、投資家自身が投資(購入)を決めます。

自分で不動産を選んで投資するため、不動産の現物投資に近い「手触り感」を得られるのが特徴です。

他方、投資信託では、商品を選ぶのは専門家(ファンド・マネージャー)です。

どの商品をどのようなバランスで組み入れるかによって、商品のリスクやリターンに差が出ます。

不動産STと投資信託は、運用期間も違います。

不動産STの運用期間は、4年〜7年と決まっている商品が多いです。

運用期間の年数や延長の有無などに差はあっても、現時点では「無期限で保有可能」な商品はありません。不動産STには運用期間が設けられています。

次に、投資信託の運用期間ですが、こちらは、商品によって異なります。

投資信託の運用期間は以下のどちらかに該当します。

基本的に、不動産ST、投資信託ともに、運用期間内であっても投資家の判断で売却することは可能です。

ただし運用期間中の売却については、それぞれ注意点があるので、理解しておきましょう。

運用期間中の注意点

不動産STと投資信託の違いとして、投資単価が挙げられます。

不動産STの投資単価は10万円~が多く、中には100万円を超える商品もあります。

先述のとおり、不動産STの投資対象は大型不動産です。通常の不動産投資と比較すると、かなり少額から投資できることが分かりますが、投資を始めるのに一定の金額は必要となります。

一般的に、投資信託は金額指定または口数指定で購入します。

上記のどちらかである商品が多いため、投資信託の投資単価は1万円~と言えるでしょう。

ただし、毎月一定金額で投資信託を買う「投信積立」の中には、月々500円や1,000円という少ない金額で始められる商品もあります。

不動産STの平均利回りは、年率3〜4%程度となっています。

一方、投資信託の平均利回りは、一般的に年率3〜10%程度とされており、幅があります。

投資信託の利回りに幅があるのは、商品の組み合わせによって利回りが異なるからです。

一般的に、ポートフォリオを債券メインで組むと利回りが低く、株式メインで組むと利回りが高くなるとされています。とはいえ、債券・株式ともに、銘柄によって利回りが変わってくるため、一概には言えません。

不動産STと投資信託は市場規模に差があります。

日本の投資信託市場は非常に大きく、2025年7月末時点で261兆343億円です。

2024年に新NISA制度(少額投資非課税制度)が始まったことや、これに伴う国民の金融リテラシーの向上、資産運用への意識の高まりが影響していると考えられます。

一方、不動産STの市場規模(不動産STに係る裏付不動産の資産規模)は2025年8月時点で4,777億円となっています。

2021年に誕生したばかりの新しい金融商品のため、市場自体はまだ大きくありません。

しかし、不動産STに係る裏付不動産の資産規模は初年度190億円、2025年8月は4,777億円と約4年で25倍にも拡大しています。2030年には2.5兆円を超えると予想されており、さらなる市場拡大が期待されています。

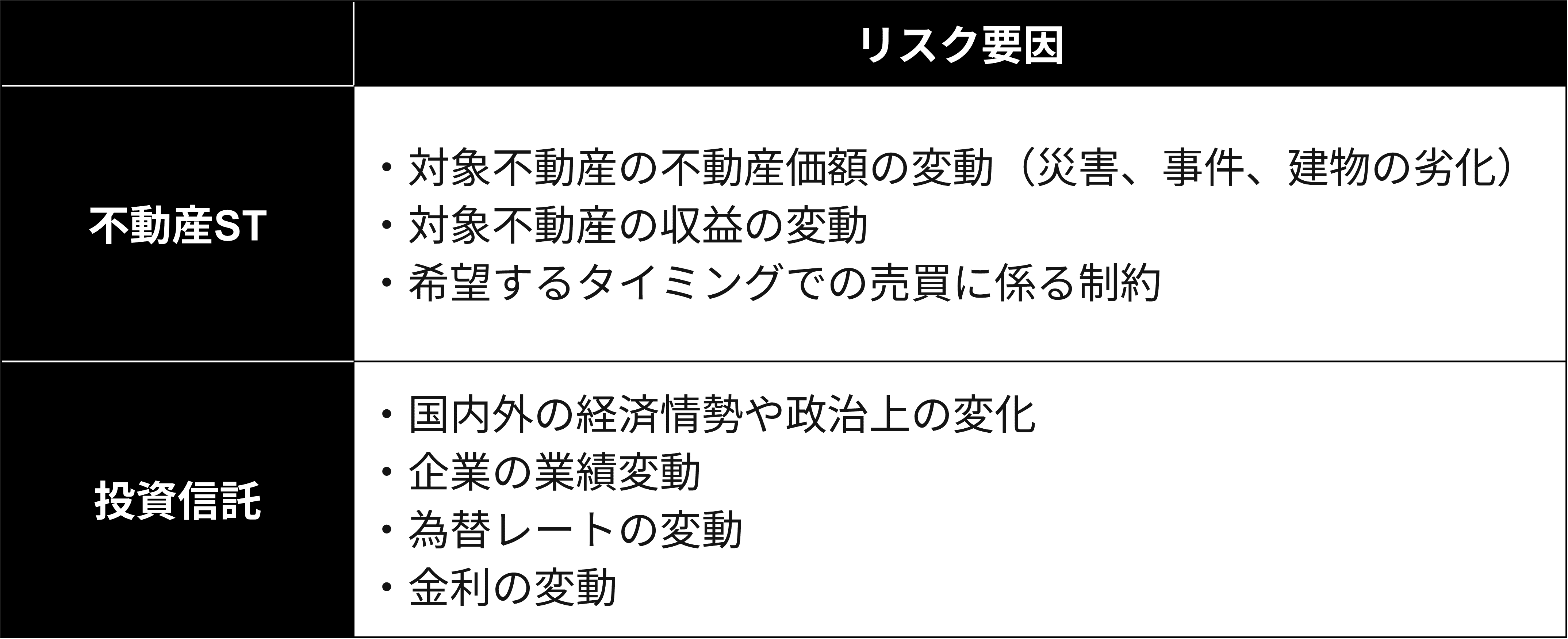

不動産STと投資信託にはどちらもリスクはありますが、リスクとなる要因は異なります。

それぞれ詳しく解説します。

不動産STは、単一または少数の不動産への投資のため、現物不動産投資と同様に「不動産価額」によって取引価格が左右されます。

そのため、下記のように災害や事件が発生すると、不動産価額が下がるおそれがあります。

不動産価額が下がるケース

また、不動産STは投資対象となる不動産の運営状況によって、得られる収益(配当原資)が変動します。

下記のように、さまざまな影響で収益が変動すると、想定されていたリターンが得られない可能性があります。

不動産の収益に影響するケース

収益が変動するということは、下落することも、上昇することもあり得るということです。

ほかにも、不動産STはセカンダリー市場が発展途中であることから、現段階では売却しにくいこともリスク要因と言えます。

不動産STのリスク要因や注意点については以下の記事で詳しく解説していますので、ぜひ参考にしてください。

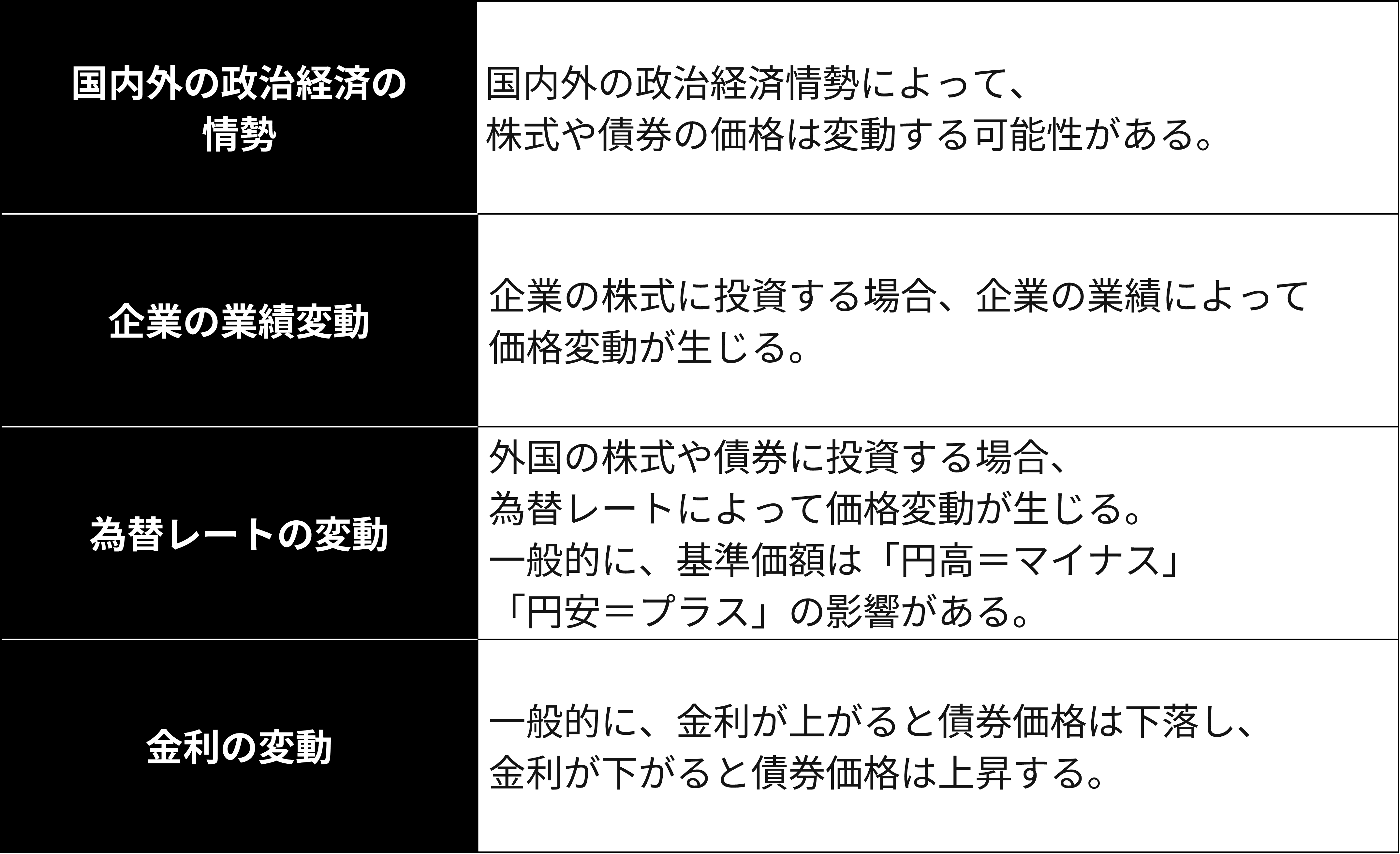

投資信託は、株式や債券などの価格が変動する資産に投資するため、基準価額は株式市場などの動向に大きく左右されます。

投資信託のリスク要因となる代表的な4つは以下のとおりです。

ただし、投資信託は1つの商品にさまざまな銘柄が組み入れられているため、商品そのものに分散投資の効果があります。

分散投資とは、異なる値動きの金融商品を組み合わせて保有することです。

さまざまな銘柄の金融商品を保有すると、そのうちの1つの価格が下落しても全体に及ぶ影響は小さく済みます。

ここまでお読みいただいて、投資信託と不動産STが別物であることを、お分かりいただけたかと思います。

そのうえで、ご自身の投資スタイルやポートフォリオに不動産STが合うかが気になるという方も少なくないはずです。

悩まれている方のために、不動産STを投資先として選ぶことが向いている3つのケースをご紹介します。

不動産STが向いているケース

上記3つはあくまでも目安ではありますが、判断に迷った際の参考になさってください。

1つめは、「少額で手触り感のある不動産投資がしたい人」です。

不動産STは、これまで機関投資家が中心に投資を行ってきたホテルなどの大型不動産に小口投資できるのが大きな魅力です。不動産STは、実際に投資家自身が物件情報からしっかり選んだうえで投資できるため、現物不動産のような「手触り感」があります。

小口投資できる不動産投資にリート(J-REIT)もありますが、こちらは1つの商品に複数のポートフォリオが組まれているため、物件自体の「所有感」「手触り感」はやや分かりにくいとも言えます。

不動産STなら、物件自体に手触り感を感じやすく、現物不動産投資よりも少額で不動産投資がしたい人にはおすすめです。

2つめは、「投資対象に安定性を求める人」です。

なぜなら、不動産STの取引価格は、対象となる現物不動産の鑑定評価額がベースとなるためです。

不動産の取引価格は、毎日の株式市場変動の影響を受けにくく、比較的安定しています。

金融商品の中には、取引価格が一日で乱高下するものもありますが、不動産STはそのような商品と一線を画すと言えます。

一般的に、現物不動産は価格変動が小さいとされていることから、不動産STは投資対象に安定性を求める人におすすめと言えるでしょう。

3つめは、「分散投資をしたい人」です。

これまでお伝えしてきたように、不動産STは市場変動の影響を受けにくいからです。

そのため、すでに株式や債券などを運用している場合、異なる値動きをする不動産STをポートフォリオに組み入れることで、分散投資の効果が期待できます。

不動産STの商品性を理解できると、「試しに投資してみようか」と関心が持てるようになるかもしれません。

すぐに不動産STの商品を調べてみたくなるかもしれませんが、投資で後悔しないためには、不動産STを選ぶときのポイントを押さえておくことが大切です。

新しい金融商品である不動産STは、まだ情報が少ないため、どれを選べばいいのか判断に困ることが多いからです。

そこで本記事では最後に、不動産STを選ぶときのポイントを2つご紹介します。

不動産STを選ぶときのポイント

選び方のポイントを間違えると、期待するリターンが得られない可能性があるので注意しましょう。

不動産STを選ぶときには、必ずSTの裏付け資産となっている投資対象の不動産について立地や収益性などを確認しましょう。

なぜなら、不動産STの価値は現物不動産投資と同様に、投資対象の不動産そのものに基づくからです。

アセット・マネージャーが物件の価値を見誤り、本来の資産価値よりも割高な価格で物件をST化する可能性もゼロではありません。割高な価格でST化された場合、高い収益を上げなければ元本割れすることになります。

そのため、不動産STは、物件の詳細やアセット・マネージャーが提示している運用見込みなどの案件情報をしっかり確認することが大切です。

例えば、同じ人気スポットにある高級ホテルでも、ホテルの仕様(ファミリー向けか単身向けか)によって需要は異なります。高い需要が見込めない不動産の場合、安定した賃料収入の確保や希望価格での売却が難しいおそれがあり、投資に適しているとは言えません。

「この物件は人気が得られるだろうか」「売却時に高値がつく要素はあるか」といった収益性の観点で念入りにチェックする必要があります。

不動産STを選ぶときには、運用会社の運用経験も確認しましょう。

運用会社(アセット・マネージャー)の手腕も、不動産STの期待リターンに影響を及ぼす要素であるためです。

不動産STの収益を最大化するためには、「現物不動産の運用能力」に加えて、金融商品として「最適なタイミングで売却できる」かが重要になります。これらの能力は、一朝一夕で身につくものではなく、豊富な経験や知識に裏打ちされるものであるからです。

不動産STの運用経験が少ないと、そもそもST化するにあたっての資産価値の見極めが甘かったり、適切なタイミングで売却できなかったりするおそれがあります。

したがって、不動産STを検討するときは、物件の情報に加えて運用会社の実績を確認するといいでしょう。

この記事では、不動産STと投資信託について解説しました。

不動産STと投資信託は、共通点があるものの、異なる金融商品です。

(注)適用税率(課税方式)の説明については、不動産STについては、公募の特定受益証券発行信託の受益権であることを前提とし、投資信託については公募または上場の証券投資信託の受益権であることを前提としています。

また、上図は一部の投資商品について限定的な説明を行ったものとなりますので、実際の投資商品の課税関係については最寄りの税務署または税理士に相談をお願いします。

それぞれのメリットとデメリットが理解できると、ポートフォリオに組み入れるかどうかの判断がしやすくなるのではないかと思います。

この記事があなたの資産運用のお役に立てば幸いです。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。