日本経済のファンダメンタルズ-日本銀行による金融政策の判断ポイント-

#資産運用

KDX ST パートナーズ株式会社

2026年1月29日

※この記事は、特段の断りがない限り、2025年11月時点での情報を基に作成しています。

「300万円を運用したいけど、できるだけ減らしたくない…。

どうやって運用すればいいのだろう」

「300万円を運用しないのはもったいない気がする。

確実に増やせる方法はないだろうか」

投資を本格的に始めようとする人にとって、300万円は大金です。将来についてきちんと考えている人ほど、「どのように運用するか」「運用すべきかどうか」と慎重になるのではないでしょうか。

資産運用はギャンブルではありませんが、やはりリスクとリターンは表裏一体です。

300万円をうまく運用できれば、資産が増加し、経済的な安定や精神的な安心感が得られる反面、運用方法が不適切だと損失を出すおそれがあります。

大切な資産を守りつつ、着実に増やすためには、あなた自身が正しい運用方法を学び、自分に合った投資額や金融商品を見つけていかなくてはなりません。

そこで本記事では、300万円の運用を検討するにあたって考えておくべきことや、具体的な運用方法について解説します。

この記事で分かること

本記事をお読みいただくと、300万円をどのように運用すべきかが分かり、300万円を運用した場合の資産状況もイメージできるようになります。

300万円の運用で後悔したくないという人は、ぜひ本記事を参考にしてください。

1)300万円を運用する前に押さえたい3つのポイント

2)300万円を運用する方法7つ|特徴・メリット・デメリット

3)300万円を運用したらいくらになる?利率別シミュレーション

4)300万円を投資する前にチェックしたいFAQ

5)まとめ

「300万円を投資するなら、どの商品が良いか」に真っ先に目が向きがちですが、いきなり投資先を選び始めるのはリスクの高い行動と言えます。

後悔のない資産運用を行うためには、まず次の3点を整理しておくことが不可欠です。

資産運用は必ず収益を上げられるものではなく、運用した結果、資産がマイナスになることもあります。

利回りや価格が魅力的でも、運用状況によっては期待する結果が出ないことも少なくありません。

想定利回りなどのプラス面にばかり気をとられて、300万円をすべて投資に回した結果、「生活が苦しくなった」「必要な資金が足りない」となってしまっては本末転倒です。

最悪の事態を避けるためにも、300万円を運用する前の3つのポイントを押さえておきましょう。

資産運用を始める前に、まず確認したいのが「300万円をすべて投資に回しても生活が成り立つか」という点です。

もし手元の現金(預貯金)が300万円しかない場合、その全額を運用に充てることは推奨できません。突発的な支出に対応できず、生活が急速に不安定になるリスクが高まるためです。

人生には、思いもよらないことが原因で、まとまったお金が必要となる場面があります。

まとまったお金が必要になる場面

「足りなくなったら運用中の商品を売却すればいい」と考える人もいますが、ここには大きな落とし穴があります。

金融商品の多くは価格変動が伴うため、換金が必要なときが当該商品の売り時とは限りません。

相場が下落したタイミングで取り崩せば損失が確定し、資産形成のスピードは鈍化してしまいかねません。

こうした事態を避けるために、まず確保すべきなのが生活防衛資金です。

必要額は年齢・家族構成・収入の安定性などで変わりますが、一般的には「1か月の生活費 × 12か月分」ほどを確保していると安心です。

この金額を確保したうえで、余った資金を運用に回すのが健全なアプローチです。

いざというときに困らないためにも、資産運用は必ず“余裕資金”で行うことを徹底しましょう。

資産運用を始めるうえで、まず把握すべきなのが自分自身の「リスク許容度」です。リスク許容度とは、運用の過程でどの程度の損失まで心理的・経済的に耐えられるかを示す指標であり、投資戦略の土台となる考え方です。

リスクとリターンは常に表裏一体で、一般に大きな収益が期待できる金融商品ほど価格変動が大きく、元本割れの可能性も高まります。逆に、価格変動の小さい商品は一般に収益も限定的です。

言い換えれば、「ローリスク・ハイリターン」の商品は存在しないということです。

このため、自身のリスク許容度を超える投資を行うと、相場が下落した際に精神的ストレスが大きくなり、場合によっては生活費に手をつけざるを得ない状況を招くこともあります。

リスク許容度は、年齢・収入の安定性・家族構成・性格など、個々の状況によって大きく異なります。

以下のような問いかけを通じて、自分自身の傾向を整理してみましょう。

こうした自己認識を明確にしておくことで、自分にとって無理のない投資スタイルを選びやすくなります。

リスク許容度の把握は、資産運用を長く安定的に続けるための重要なステップですので、時間をかけて行いましょう。

資産運用を始める際には、「どのくらいの期間、資産を運用に回せるのか」をあらかじめ決めておくことが非常に重要です。というのも、運用期間の長さによって最適な運用スタイルや選ぶべき金融商品が大きく変わるからです。

ご自身が運用しようとしている300万円が、

この違いだけでも、投資戦略はまったく異なります。

例えば、20代の方が将来の住宅購入資金としてiDeCo(イデコ・個人型確定拠出年金)を利用するのは適切とは言えません。

iDeCoは60歳まで引き出せない仕組みのため、資金の流動性が確保できないからです。

また、数年後に使う予定の教育資金を高配当株式に投じるのもリスクが高い選択と言えます。

株式は大きな収益が期待できる一方で、短期的には大きく値下がりする可能性があるため、予定時期に必要な額を確保できないリスクがあります。

このように、運用期間を正確に設定することで、許容できるリスクの範囲が明確になり、自分にとって適切な金融商品を選択しやすくなります。

運用期間を定めることは、資産運用の成功確率を高めるための不可欠なステップと言えるでしょう。

300万円を運用するうえでの方針や心構えが整ったら、いよいよ具体的な運用先を検討する段階に入ります。

300万円というまとまった資金があると、選択肢にできる金融商品は一気に広がります。

その分、どれを選ぶべきか迷ってしまう方も少なくありません。

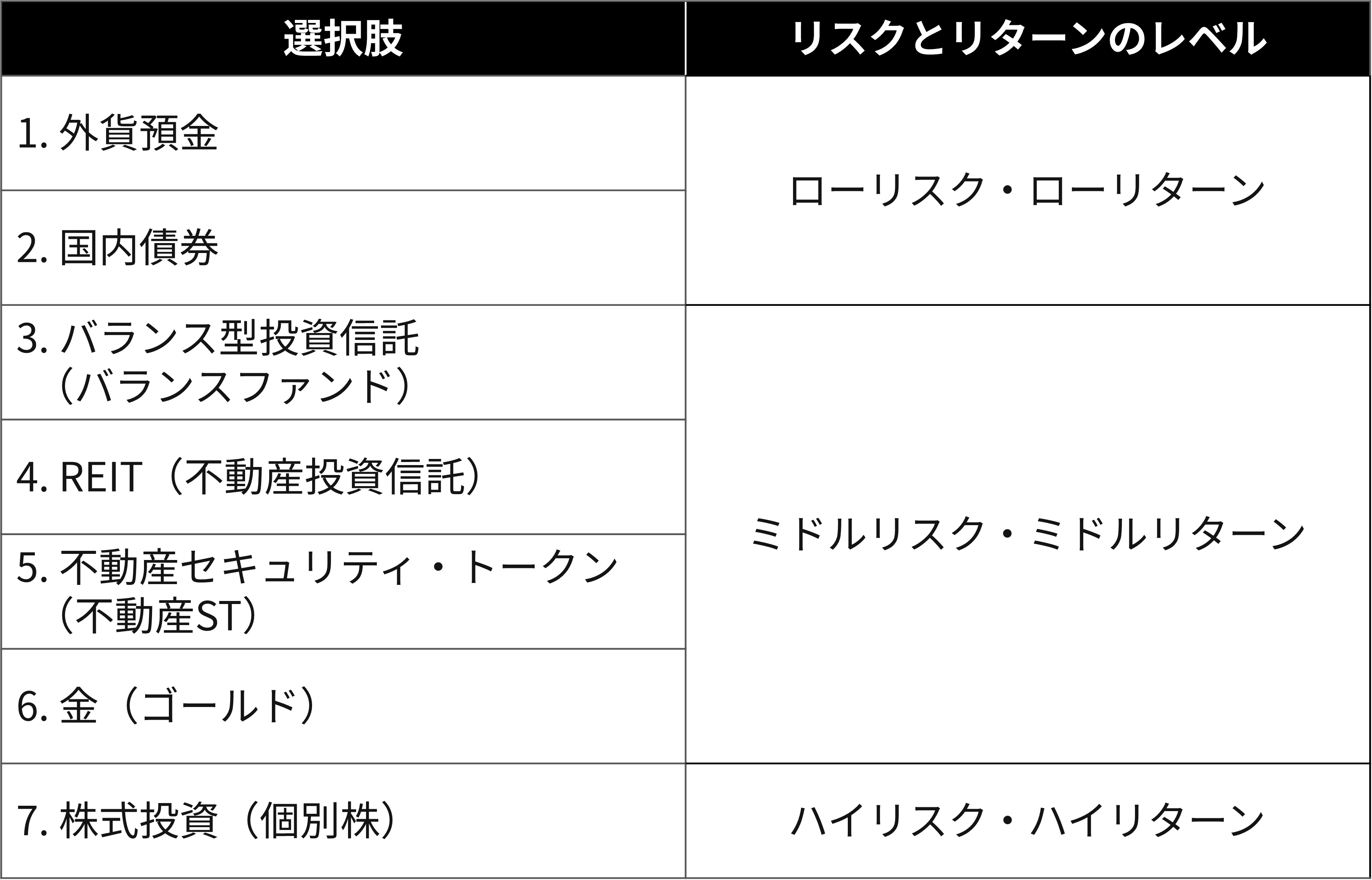

そこで、300万円を運用する際に候補として検討したい主な金融商品を、7つに整理しました。

※上記のリスクとリターンのレベルは、各アセットクラスの大まかな特徴を捉えたものです。

※個々の金融商品のリスクとリターンのレベルはそれぞれで異なります。

※本記事では、特段の断りがない限り「不動産セキュリティ・トークン(不動産ST)」を「不動産または不動産関連資産を裏付け資産とする受益証券発行信託の受益証券」として説明しています。

300万円を効果的に運用するには、1つの金融商品に全額投資するより、複数の金融商品に分散した方が、リスクを抑えつつ安定したリターンを期待できます。

以下でそれぞれの金融商品の特徴と主なメリット・デメリットを紹介していきますので、ご自身の理想の投資スタイルに合った商品を確認してみましょう。

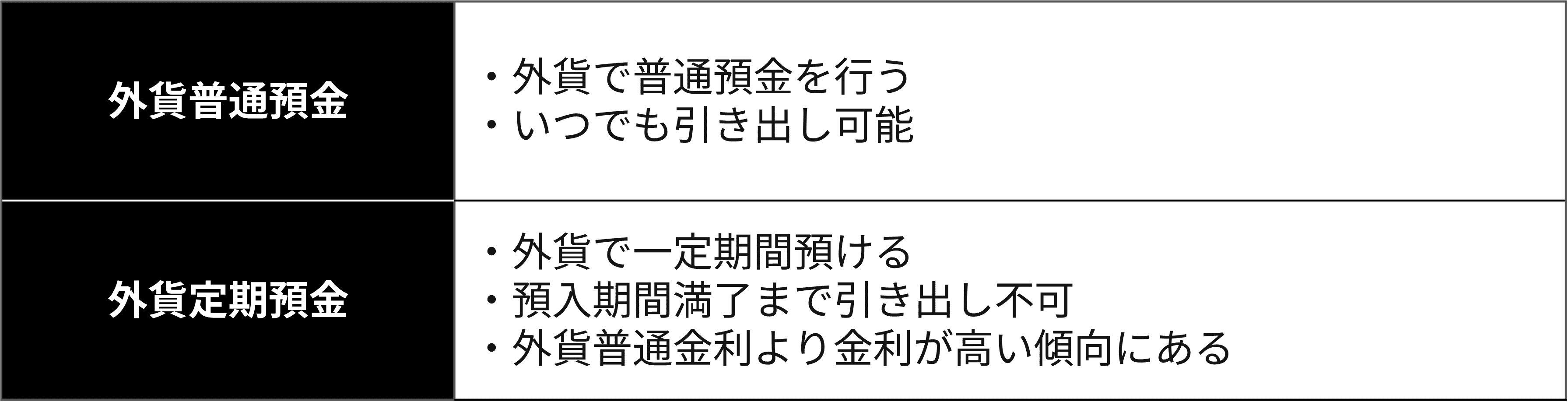

外貨預金とは、日本円を米ドルやユーロなど、外国の通貨に換えて預け入れる金融商品(預金)です。

一般的には、以下の2種類があります。

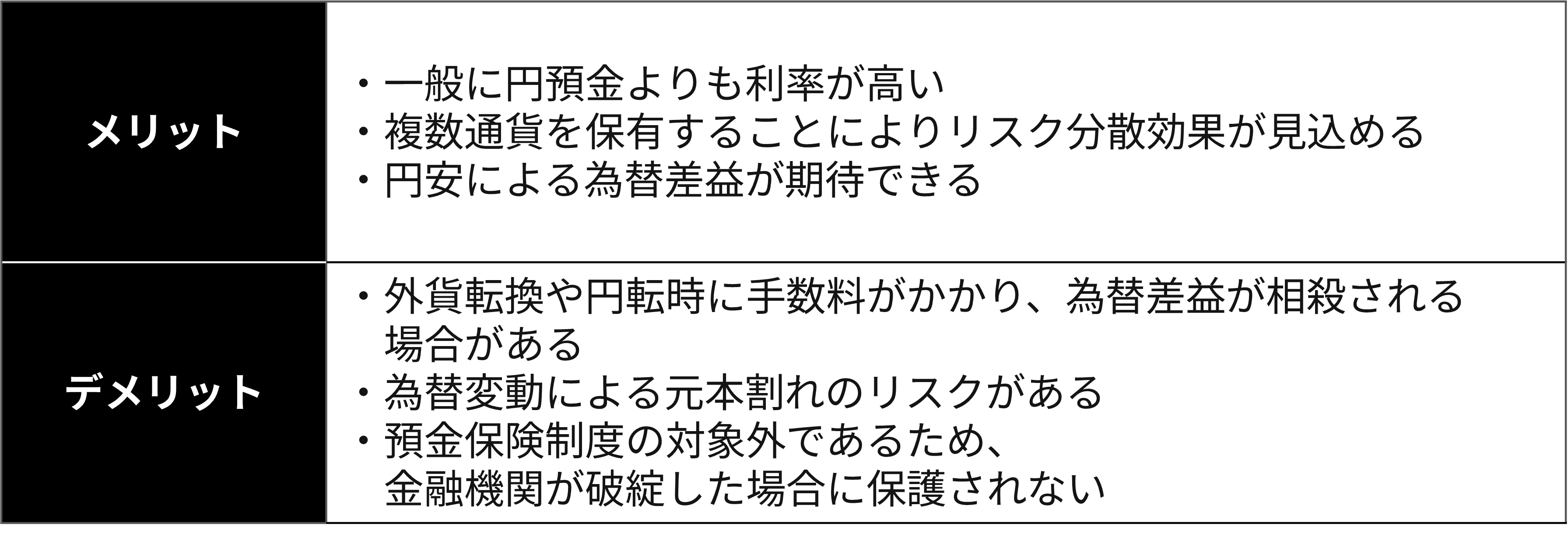

日本円よりも高い利息の外貨を選ぶと、同じ金額を預けても円預金より多くの利息を得ることができます。

ただし、トータルリターンを見る場合は、「為替レートの変動」の影響を考慮する必要があるので注意が必要です。

預け入れ時よりも円安の場合には「為替差益(収益プラス)」が発生しますが、円高の場合には「為替差損(収益マイナス)」が発生します。

外貨預金は以下の記事でも解説しておりますので、併せてご参照ください。

分散投資法は3種類|個人投資家の資産分散に適した投資先9選もご紹介

500万円の運用方法は?ローリスク・ミドルリスクの投資例6選

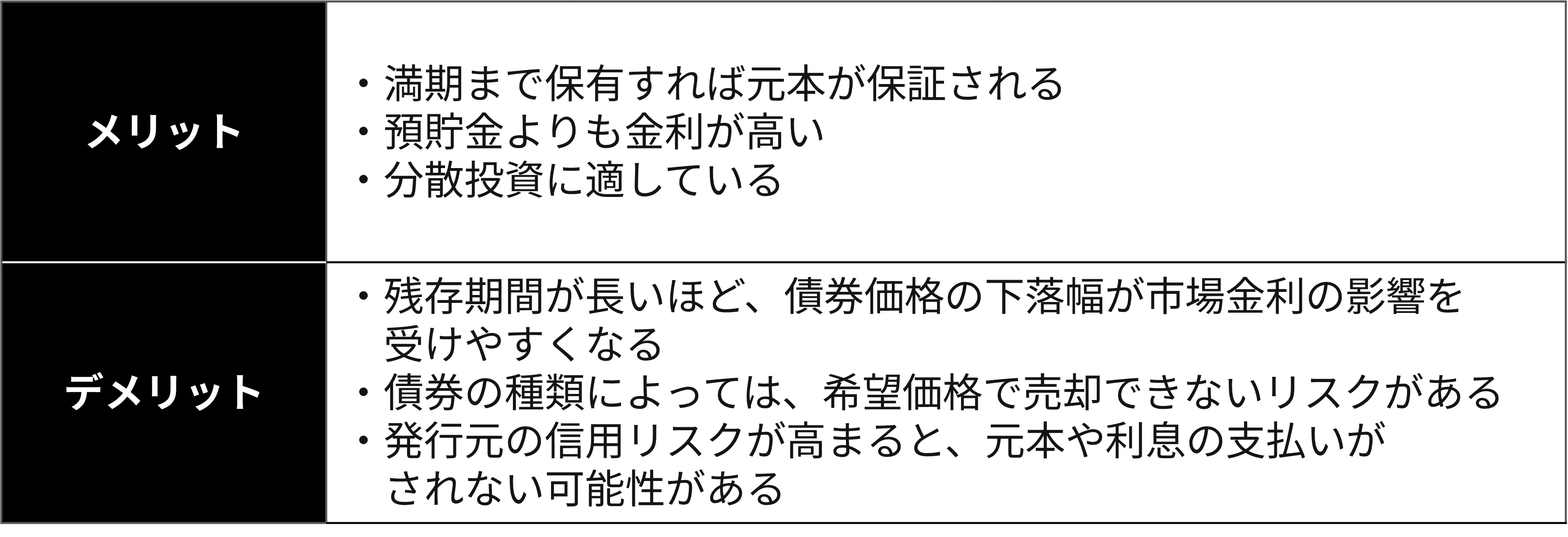

国内債券とは、国や地方自治体、企業が資金を調達するために発行する有価証券です。

投資家は債券を購入することで、発行者に資金を貸し付けます。発行者は、投資家に対して利子を支払い、償還日(満期時)には元本を返すのが特徴です。

債券の発行者は国内の政府から一般企業まで多種多様で、償還までの期間や利率もさまざまです。

一般的に、発行者の信用状況などが著しく悪化しなければ、定期的に利息が受け取れるとともに、満期時に元本が全額返還されます。

ただし、債券は金利の動向や社会情勢、発行企業の財務状況などに起因して価格が変動するため、満期前に売却した場合は元本割れするリスクがあります。

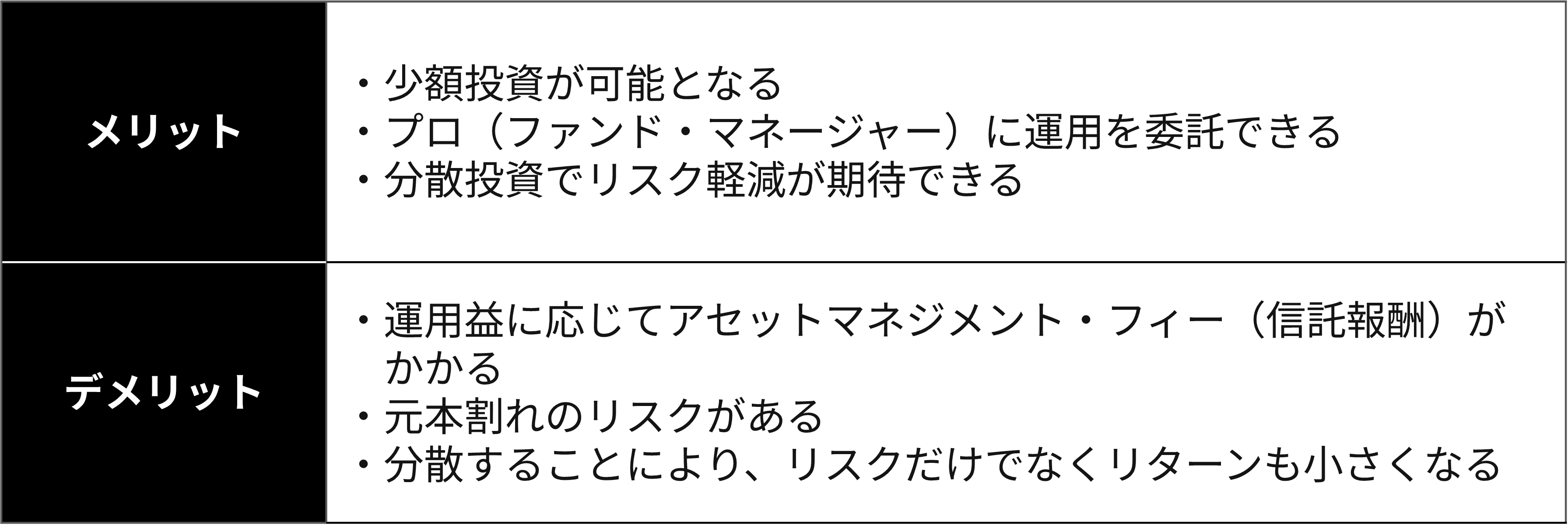

バランス型投資信託(バランスファンド)とは、1つのファンドに国内外の株式や債券、REITなどの複数の金融商品が入っている投資信託のことです。

これ1つで複数の金融商品に投資することができます。

バランス型投資信託に含まれる金融商品

その名の通り、複数の商品にバランス良く投資できるのが特徴です。

リスク・リターンのバランスや、複数の国や地域の商品に分散投資できるので、リスク抑制効果が期待できます。

バランスファンドを運用するのは、投資家ではなく運用の専門家(ファンド・マネージャー)です。

少額から投資できることに加えて、運用をプロに任せられることから、初心者でも始めやすい投資の1つと言えるでしょう。

一口に投資信託と言っても、商品によって投資対象や運用方針、運用コストは異なります。

商品を選ぶ際は、リスクとリターンだけでなく、運用コストも考慮することが大切です。

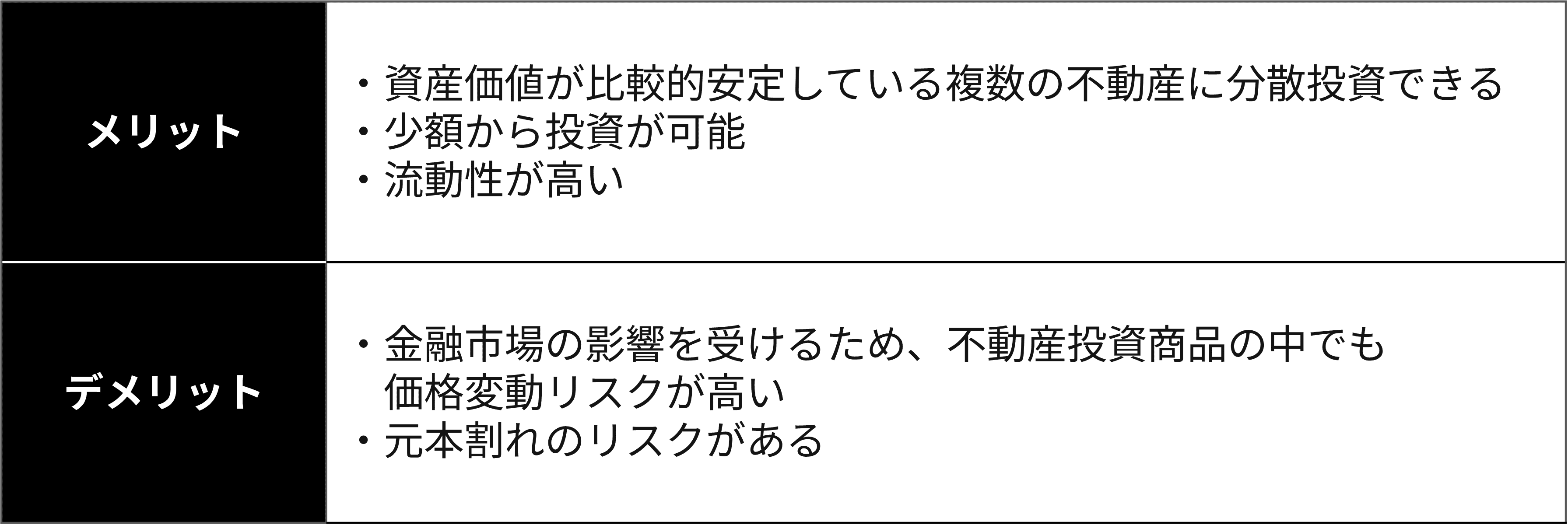

REIT(リート・不動産投資信託)とは、複数の不動産に分散投資できる投資信託のことです。

不動産投資ですが、運用をプロ(アセット・マネージャー)に委託するため、投資家は不動産に関する専門知識がなくても投資できます。

REITはオフィスビルや商業施設などの複数の不動産に対して、一口数万円から投資できるのが特徴です。

投資対象の不動産物件に収益があれば、年2回分配金を得ることができます。

裏付け資産である不動産そのものの価値は比較的安定していますが、REITは金融商品取引市場に上場しているため、その売買価格は株式市場の影響を受けやすい傾向にあります。

REITは不動産投資とはいえ、個々の投資対象不動産を投資家が選ぶことはできません。

そのため、実際に現物不動産投資を行っているような感覚を得ることは難しいでしょう。

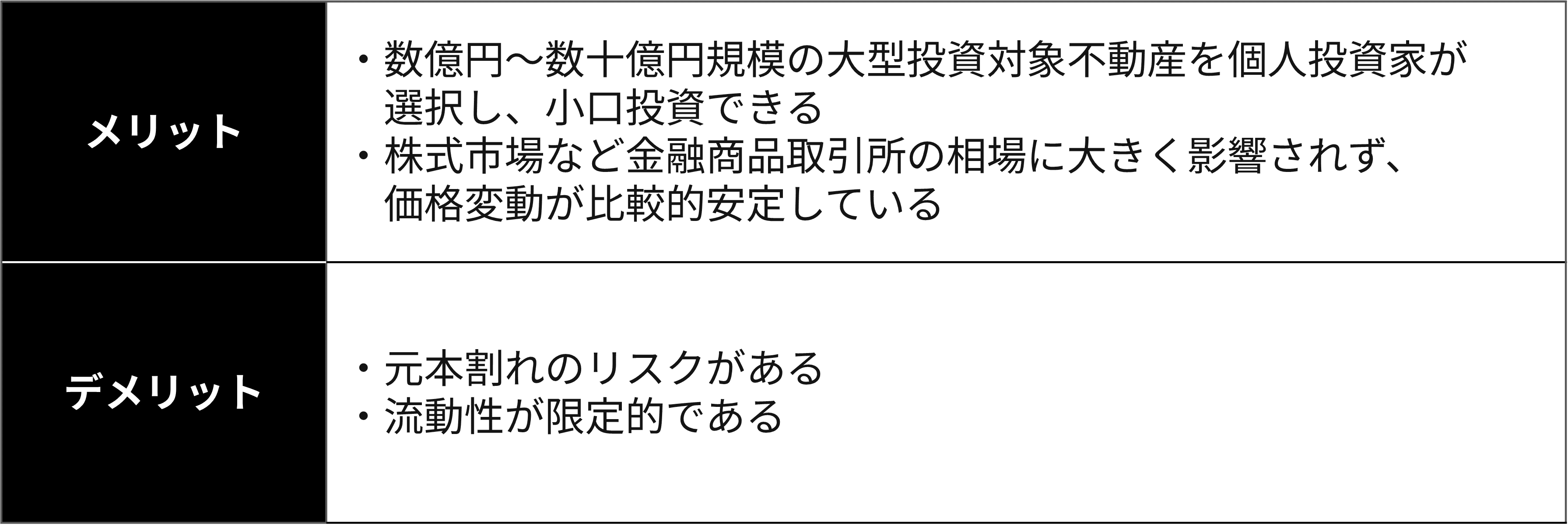

2021年に新たに登場した「不動産セキュリティ・トークン(以下、不動産ST)」とは、ブロックチェーン技術(※)などを活用して発行・管理された不動産等を裏付けとするデジタル証券です。具体的には、株式や債券と同様に、金融商品取引法が適用される第一項有価証券であるため、業規制に加えて投資家保護のための情報開示義務が課されています。

※国内の不動産STで活用されるブロックチェーン基盤は、大手信託銀行や金融持株会社などの大手金融機関を株主に迎えているケースが主流です。

2021年に登場した比較的新しい商品で、一般にはまだ広く認知されていませんが、以下の理由により一部の投資家たちは早くから注目しています。

不動産STが注目される理由

不動産STについては、「不動産STは暗号資産(仮想通貨)・J-REITと何が違う?注意点・選び方も一挙解説」で詳しく解説していますので、併せてご確認ください。

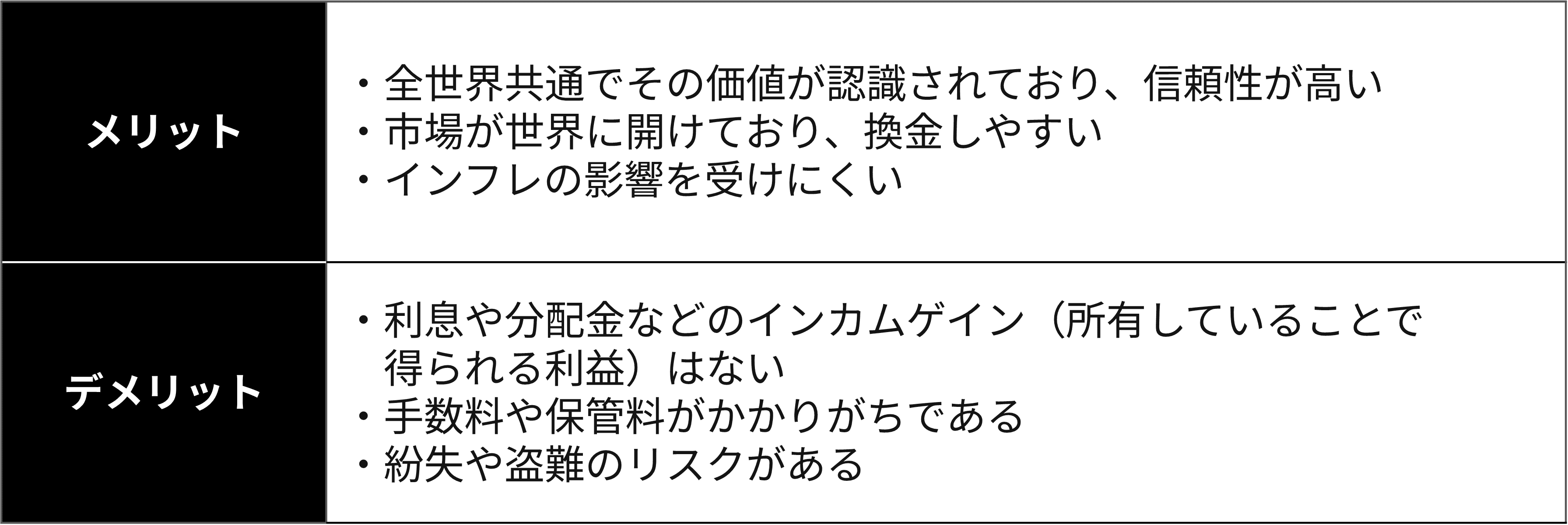

「金」は預貯金や株式などと異なり、それ自体に価値がある「実物資産」です。

実物資産には、現物不動産やダイヤモンドなども含まれますが、中でも金は景気の影響を受けにくく、値崩れしにくいとされています。

金は価値がゼロになる可能性が低いことやインフレの影響を受けにくいことから、長期的な資産運用の対象として選ばれる傾向にあります。

しかし、そもそも金は盗難のリスクがあり、また手数料が比較的高いデメリットも指摘されています。

以下は、金の中でも「金地金(実物金の購入)」という投資方法のメリット/デメリットを整理しています。他の金投資方法については、以下の記事でも詳しく解説しておりますので、併せてご覧ください。

500万円の運用方法は?ローリスクまたはミドルリスクの投資例6選

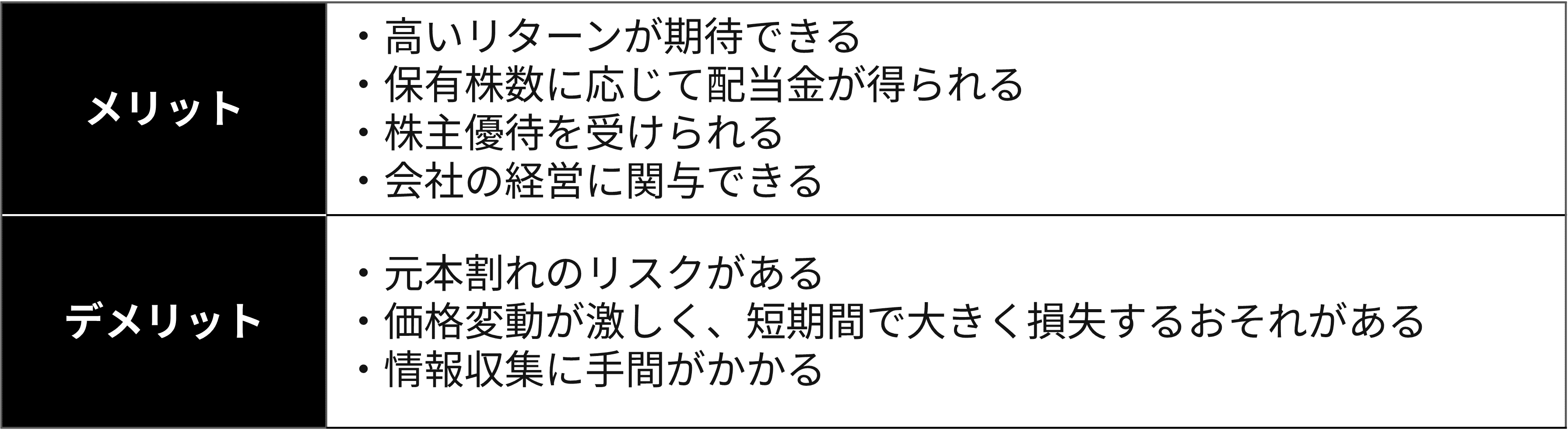

株式投資は、企業の株式を購入することで、企業の成長や利益からリターンを得る投資方法です。

株価(株式の価格)は市場の動向や企業の業績、経済状況などにより大きく変動するため、短期間で大きな利益を出す一方で、大きな損失が発生するリスクがあります。

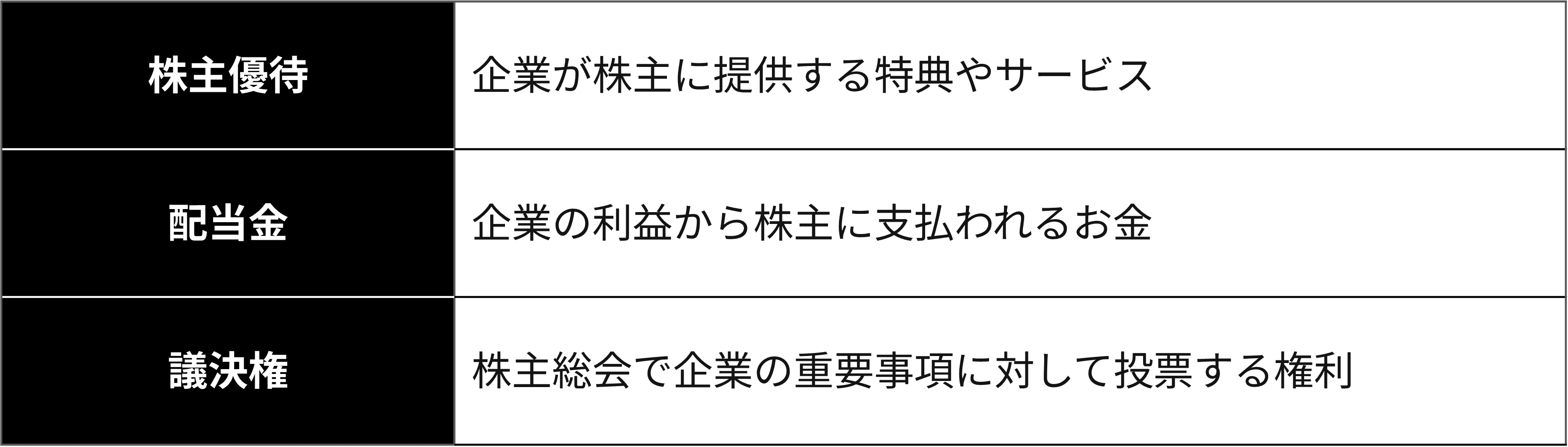

投資家は株式を保有することで株主となり、その保有数に応じて、以下のような権利を得ることができます。

ただし、株価の予測はプロでも難しいとされており、利益を得るためには知識や経験の他、相場情報収集に充てる時間も必要となります。

株式は高いリターンが期待できるとともに、高いリスクがある資産運用と言えます。

では、300万円を運用したら、いくらになるのでしょうか。

想像よりも運用結果が低ければ、運用しないことを選ぶ人もいらっしゃるでしょう。

もし期待する運用結果が出ていれば、運用する意思がさらに強固になるかもしれません。

そこで、300万円の運用結果のシミュレーションを行い、以下の表にまとめました。

※上記シミュレーション結果は、金融庁の「資産形成シミュレーター」を用いて算出したものです。

※運用期間中の利率は一定かつ複利式(収益を元本に組み入れ再投資する方式)の前提で算出し、小数点第2位以下を四捨五入しています。また、各種税や手数料は考慮されていません。

※一定の条件を基に試算したもので、実際の値とは異なる場合があります。

上記のように、利率によって結果が大きく異なります。利率が高い運用は魅力的ですが、損失の可能性も高くなります。

そのため、投資する商品を選ぶ際は資産運用の目的やリスク許容度に合わせて検討しましょう。

金融庁が提供する「資産形成シミュレーター」を利用すれば、投資金額、利率、投資期間を自由に設定してシミュレーションを行うことができます。ぜひご活用ください。

最後に、300万円を投資する前にチェックしておきたいFAQをまとめました。

以下、順に説明します。

「資産価値の振れ幅に強い不安を感じる」というタイプの投資家には、分割投資が適した選択肢です。

分割投資は、購入時期を分散することで価格変動の影響を平準化し、高値掴み(※)するリスクを抑制できる点が最大のメリットです。

※高値掴みとは、相場が平均水準より高いタイミングで資産を購入し、購入後に価格が調整局面に入りやすい状態を指します。

仮に最も割高な局面で300万円を一括投資した場合、その後の下落によって損失が長期化する可能性があります。

一方、購入タイミングを分散させれば、取得単価を平準化でき、相場急変時の下落耐性も高まります。

ただし、分割投資は時間分散による安定性を得られる反面、複利の恩恵を最大化しにくいという側面があります。

複利とは、得られた利益が次の利益を生み出し、資産が指数関数的に増えていくメカニズムのことです。

そのため、「長期的な資産成長を優先し、短期的な価格変動には耐えられる」というリスク許容度の高い投資家であれば、300万円の一括投資を検討する価値があります。

投資先を決められない場合は、まず「分散効果が得られるか」という視点で整理すると判断がしやすくなります。

分散投資とは、値動きの性質が異なる複数の資産に投資することで、ポートフォリオ全体の価格変動リスクを抑える手法です。

投資の格言に「卵は1つのカゴに盛るな」というものがありますが、これはリスク分散の重要性を端的に表した言葉です。1つのカゴに全ての卵を入れて落としてしまえば全て割れてしまいますが、複数のカゴに分けておけば、たとえ1つが落ちても他が無事で済む可能性が高まります。

金融商品も同様で、ある銘柄が下落したとしても、他の資産クラスが上昇したり、値動きが小さかったりすれば、損失を相殺できる余地が生まれます。

逆に、投資先を1つに集中させてしまうと、その商品の値下がりがポートフォリオ全体に直結し、損失が大きくなりやすい構造になります。

そのため、商品選びで迷ったら、

といった観点でチェックすると、より理性的で安定した判断ができるようになります。

300万円の資産を現金あるいは銀行預金のまま長期間保有していても、将来に備え資産価値を高めていくことはなかなかできません。

理由は主に 「低金利」と「インフレ」 の2つです。

日本では久しく低金利環境が続いてきており、銀行預金の利息収入が左程期待できません。

一方、教育費や老後資金といった将来の支出に備えるためには、資産価値を高めていく必要がありますが、銀行預金で運用するだけでは、その機会を逸してしまうことにもなりかねません。

さらに深刻なのが、インフレ(物価上昇)によるお金の実質価値の目減りです。インフレが進むと、持っているお金の価値が相対的に下がり、現金の購買力が低下してしまいます。

例えば、現在の預貯金額を300万円とします。物価が毎年2%上昇する場合、10年後の預貯金額300万円の実質価値は約246万円まで低下します(※)。つまり、「お金を減らしていないつもりでも、実質的には減っている」状態となります。

※ある額面の現在価値は、将来の額面を物価上昇率で割り引いて算出されます。

生活費や突発的な支出に備えるうえで現金は欠かせない資産ですが、インフレによる購買力の低下を考慮すると、現金のまま保有し続けるのは見えない損失につながります。

将来のライフステージに備えて資産を守り育てるためには、現金だけに依存しない資産形成が重要になります。

本記事では、300万円を運用する方法や考え方について解説しました。

300万円を運用して後悔しないためには、運用する前に以下の3つをあらかじめ考えておくことが大切です。

300万円の運用先として検討対象となる投資商品は、以下の7つです。

※上記のリスクとリターンのレベルは、各アセットクラスの大まかな特徴を捉えたものです。

※個々の金融商品のリスクとリターンのレベルはそれぞれで異なります。

大きな損失を回避しつつ手堅く利益を得るには、300万円全額を1つの投資商品に集中投資するよりも、リスク分散の観点から複数の投資先を選ぶ方が良いでしょう。

本記事が、あなたの理想とする資産運用の一助になれば幸いです。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。