日本経済のファンダメンタルズ-日本銀行による金融政策の判断ポイント-

#資産運用

KDX ST パートナーズ株式会社

2026年2月13日

※この記事は、特段の断りがない限り、2025年10月時点での情報を基に作成しています。

投資について情報収集する中で知った「アセットアロケーション」という言葉の意味や定義を知りたいと思っていませんか?

あるいは、アセットアロケーションについてある程度ご存知で、実践していても、ご自分のアセットアロケーションに自信を持てず、「本当にこれでいいのだろうか」とお悩みではないでしょうか。

資産運用において大変重要なアセットアロケーション(資産配分)ですが、比較的広く知られている「ポートフォリオ」に比べ認知度が低いのが実情です。

そのため、アセットアロケーションを決めているつもりで、実際にはポートフォリオを決めている人も少なくありません。

また、ご自分のアセットアロケーションに自信を持てない方が少なくない理由は、全員にとっての正解と言えるようなアセットアロケーションが存在せず、一人ひとりが自分仕様にカスタマイズする必要があるからです。

そこで本記事では、下記について解説します。

この記事で分かること

アセットアロケーションが持つ2種類の目的や年代別の参考例にとどまらず、検討時に忘れがちな視点、個別の金融商品のレベルに落とし込んだ際に生じ得るリスクの増減などについても触れています。

本記事をお読みいただくことで、アセットアロケーションについて正しく理解できるようになるとともに、アセットアロケーションに役立つ多角的な視点を持てるようになるはずですので、ぜひご参考になさってください。

1)アセットアロケーションの定義、ポートフォリオとの違い、その基本単位

2)アセットアロケーションは運用成績に直結する

3)アセットアロケーションの目的は2種類ある

4)理想のアセットアロケーションの決め方

5)【20代・30代・40代・50代・60代】アセットアロケーションの参考例

6)アセットアロケーションの検討において見落としがちな視点3つ

7)同じアセットクラスでも商品レベルでのリスク差あり

8)長期では“アセットアロケーションのリバランス”である「リアロケーション」が必要

9)まとめ

本章ではまず、アセットアロケーションの基本知識として、下記について解説します。

アセットアロケーションとは、アセット(=資産)をアロケーション(=配分)することです。

言い換えれば、「株式」「債券」など、どういった種類の資産を、それぞれどれだけ保有するかを決めることであり、何にどれだけ投資するかという投資対象の構成を確定することを指します。

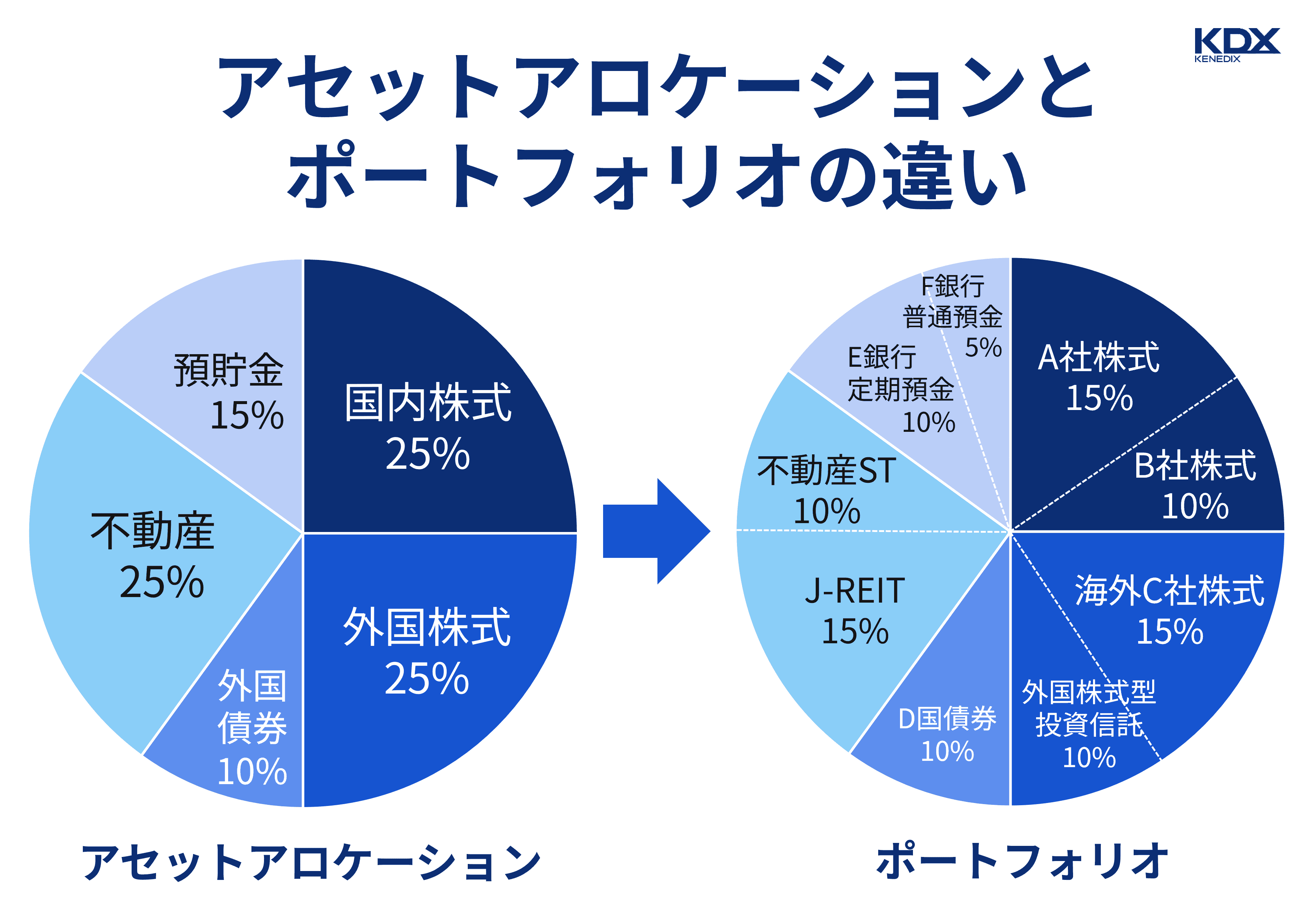

運用に関連する用語としてよく聞かれる「ポートフォリオ」は、アセットアロケーションと混同されることも多いですが、異なるものです。

「株式」「債券」など大まかな資産の種類で配分を決めるのがアセットアロケーションです。

それを「A社株式」「個人向け国債変動10」などの具体的な金融商品のレベルに落とし込んだものがポートフォリオです。

アセットアロケーションとポートフォリオの違いについては「資産運用の鍵はアセットアロケーション。ポートフォリオとの違いは?」にて詳しく解説していますので、そちらをご参照ください。

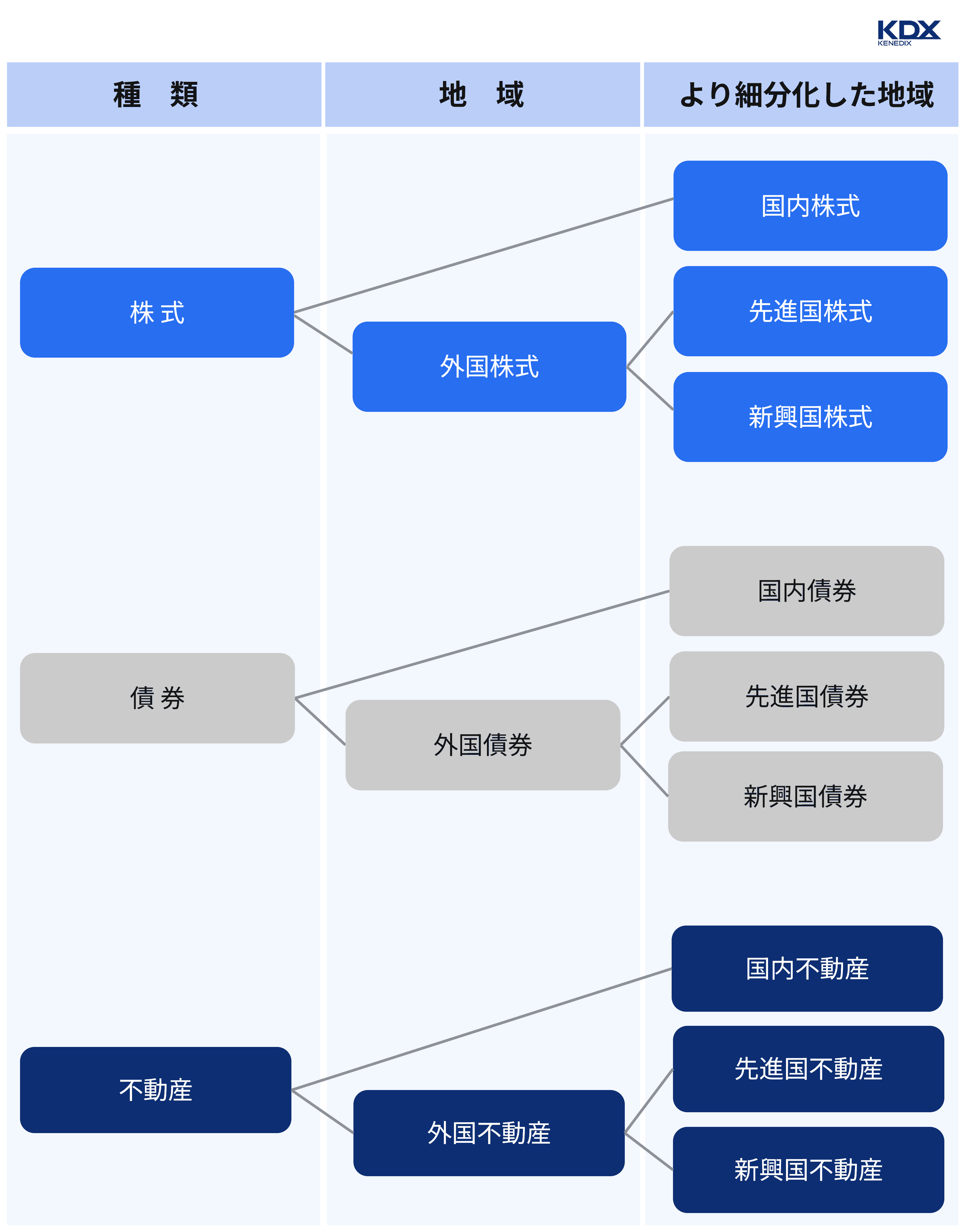

資産全体の構成要素である一つひとつの資産を「アセットクラス(資産クラス)」と呼び、もっともメジャーなアセットクラスの組み合わせと言えるのは「株式・債券・不動産」の3点セットです。

アセットクラスには他にも金(ゴールド)やプラチナ、美術品などもありますが、代表的なのは上記3点セットと言えるでしょう。

そして、この3点セットに「日本か外国か」という視点を加え、さらに外国を先進国と新興国とに分けると9種類となります。(下図を参照ください)

なお、細分化をさらに進めれば、例えば「インド株式」「南アフリカ債券」「欧州REIT(不動産投資信託)」などの分類も出てきます。

しかし、これはどちらかというとアセットアロケーションではなく、次項で解説するポートフォリオに関係してきます。

よく知られているポートフォリオの影に隠れ、顧みられないこともありがちなアセットアロケーションですが、長期資産運用の運用成績に直結するといっても過言ではなく、運用の成功に必須です。

アセットアロケーションとポートフォリオの違いを食事に例えるならば、アセットアロケーションは「肉」「魚」「野菜」「油脂」といった食材の分類です。

一方、ポートフォリオは肉なら牛肉か豚肉か鶏肉か、野菜ならトマトかキャベツかほうれん草かといった特定の分類に属する個別の食材です。

いきなり「どの食材を買うか(=ポートフォリオをどうするか)」を考えてしまう人は多いようですが、それでは野菜不足に陥ったり油分過多となったりと、食材の数は多くても栄養バランスが取れていないという事態が起こりやすいです。

本来はまず「どのカテゴリーの食品を摂るか(=アセットアロケーションをどうするか)」を検討するのが先決なのです。

事実、長期投資におけるリターン(投資収益)の増減の原因の平均93.6%がアセットアロケーションであるという研究結果(※)が大変よく知られ、広く支持されています。

※1986年にゲイリー・ブリンソン氏らによって発表された「ポートフォリオ・パフォーマンスの決定要因(Determinants Of Portfolio Performance)」という論文での主張です。

概要は「Determinants of Portfolio Performance」(Taylor&Francis Online)をご参照ください。

この結論については、批判もあるものの、アセットアロケーションがリターンに起因することを示唆する1つの見解と言えます。なお、同論文に対する対立意見は、以下論文で確認できます。よろしければご参照ください。

個別銘柄の値動きや売買タイミングももちろん運用成績に影響しますが、運用期間が長くなるほど相場が予想外の動きを見せる局面も増え、結果として「アセットアロケーションが運用成績に直結する」部分が大きくなる傾向です。

運用成績に直結するといっても過言ではないアセットアロケーションの重要性はご理解いただけたかと思います。

では、資産運用におけるアセットアロケーションの意義、言い換えれば「投資する人にとってのアセットアロケーションの目的」とは何でしょうか。

アセットアロケーションの目的は、次の2種類ということになるでしょう。

どちらも資産運用に欠かせない視点ですが、どちらを優先するかは人それぞれです。

リスク分散を優先すべきか、運用パフォーマンスの向上を重視すべきかの判断の目安は、「真っ先に意識が向く先は何か」です。

資産運用について考えるときに「自分はどのくらいの価格下落に耐えられるだろうか」という不安がまず胸をよぎるのであれば、リスク分散の目的を優先すべきでしょう。

アセットアロケーションのリスク分散効果の例としては、例えば、2018年には先進国株式相場は下落してリターン実績は-10.6%でしたが、同年のJ-REIT(国内不動産投資信託)のリターン実績は11.1%でした。

つまり、保有資産の100%が先進国株式だった場合は資産を10.6%減らしていた一方、J-REITと半々だった場合は株式相場の下落が不動産相場の上昇で相殺され、資産全体としては損失を出さずに済んだということです。

「老後までに十分に蓄えておきたい」という願望が先に来るのであれば、運用パフォーマンス向上を主目的に据えましょう。

では、アセットアロケーションの効果で運用パフォーマンスがどう変わるのか具体例を見てみましょう。

ある投資家の保有資産の100%が国内株式だった場合、2004年5月〜2024年5月の20年間におけるリターン実績は6.7%でした。

しかし、同額の資産を国内株式35%、先進国株式25%、国内債券20%、先進国債券10%、J-REIT10%と分散して保有していた場合、リスクを5%以上低くしながら全く同じ6.7%のリターンを得ることができました。

つまり、適切なアセットアロケーションに基づき運用していれば、大きなリスクを取らずに同じ成果が得られ、運用効率をより向上させることができていたはずです。

■日本の年金は4分割、ノルウェーの年金は攻めの姿勢

何十年先の未来を見据え、長い目で見て一定以上の利回りを確保し、しかも大きな損失を何としても避けなくてはならないのが各国の年金運用組織です。

同じように「ある程度のリターンを望むが大きな損失は避けたい」と考えている方にとっては特に、年金運用組織のアセットアロケーションは大いに参考になるのはないでしょうか。

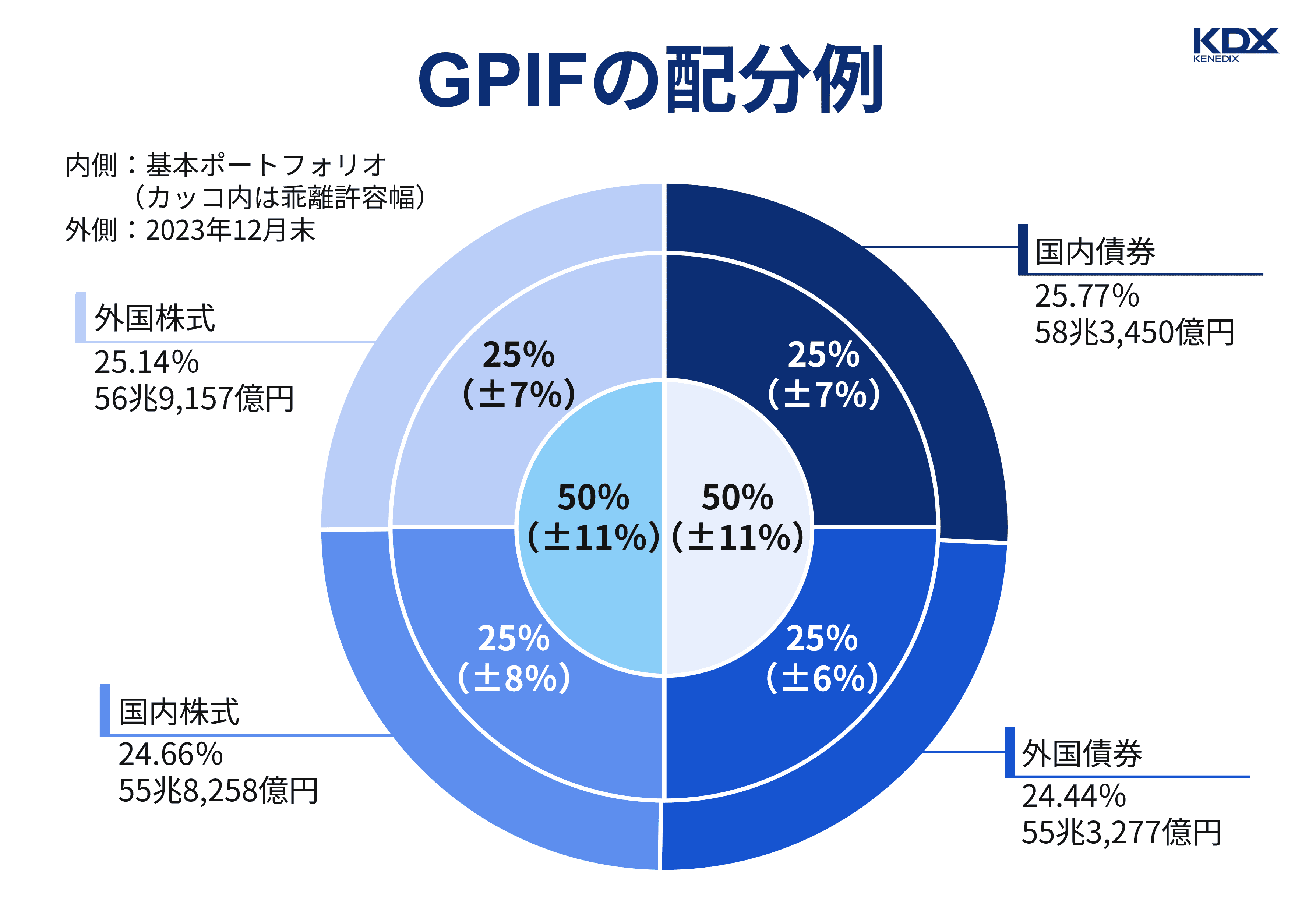

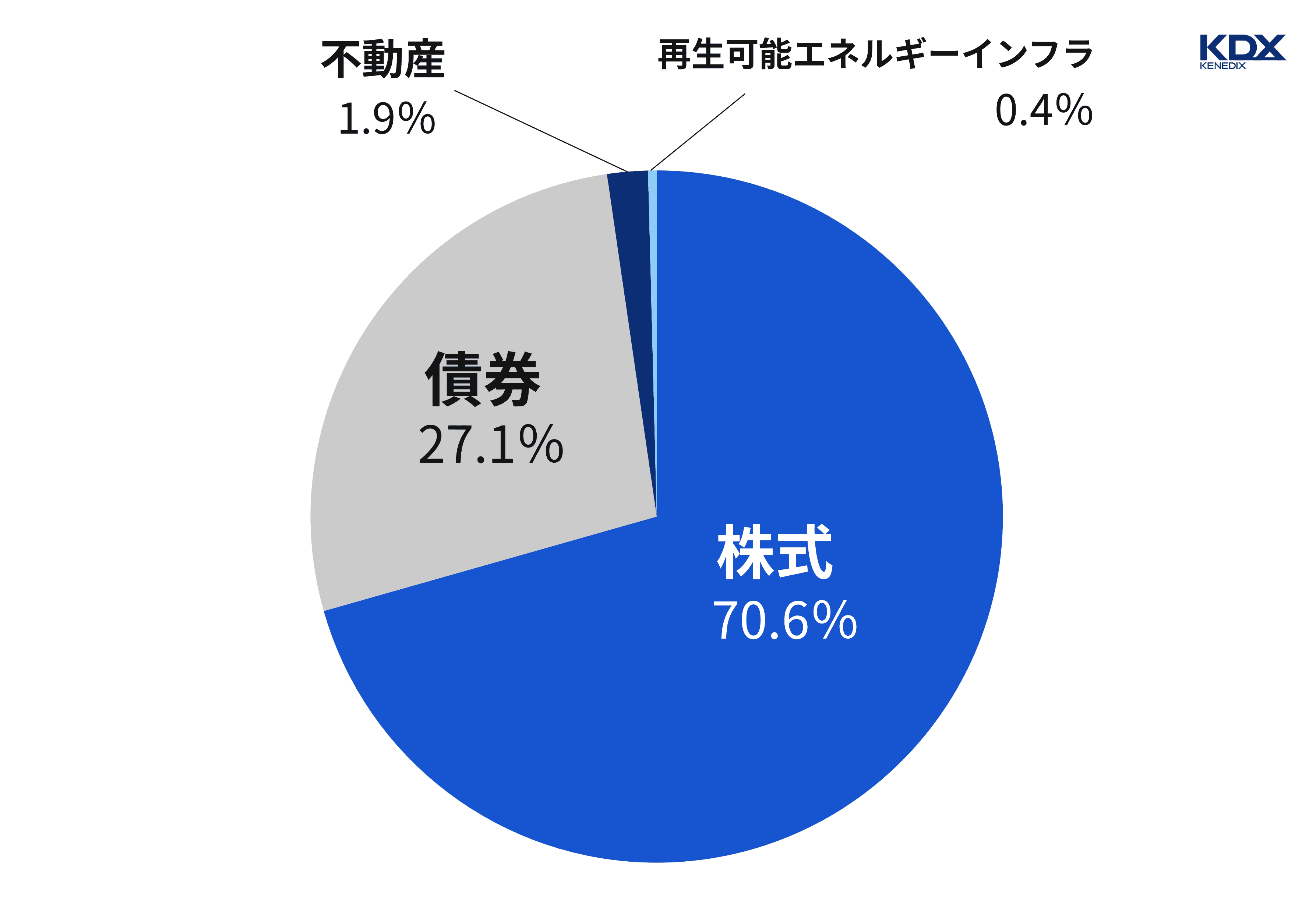

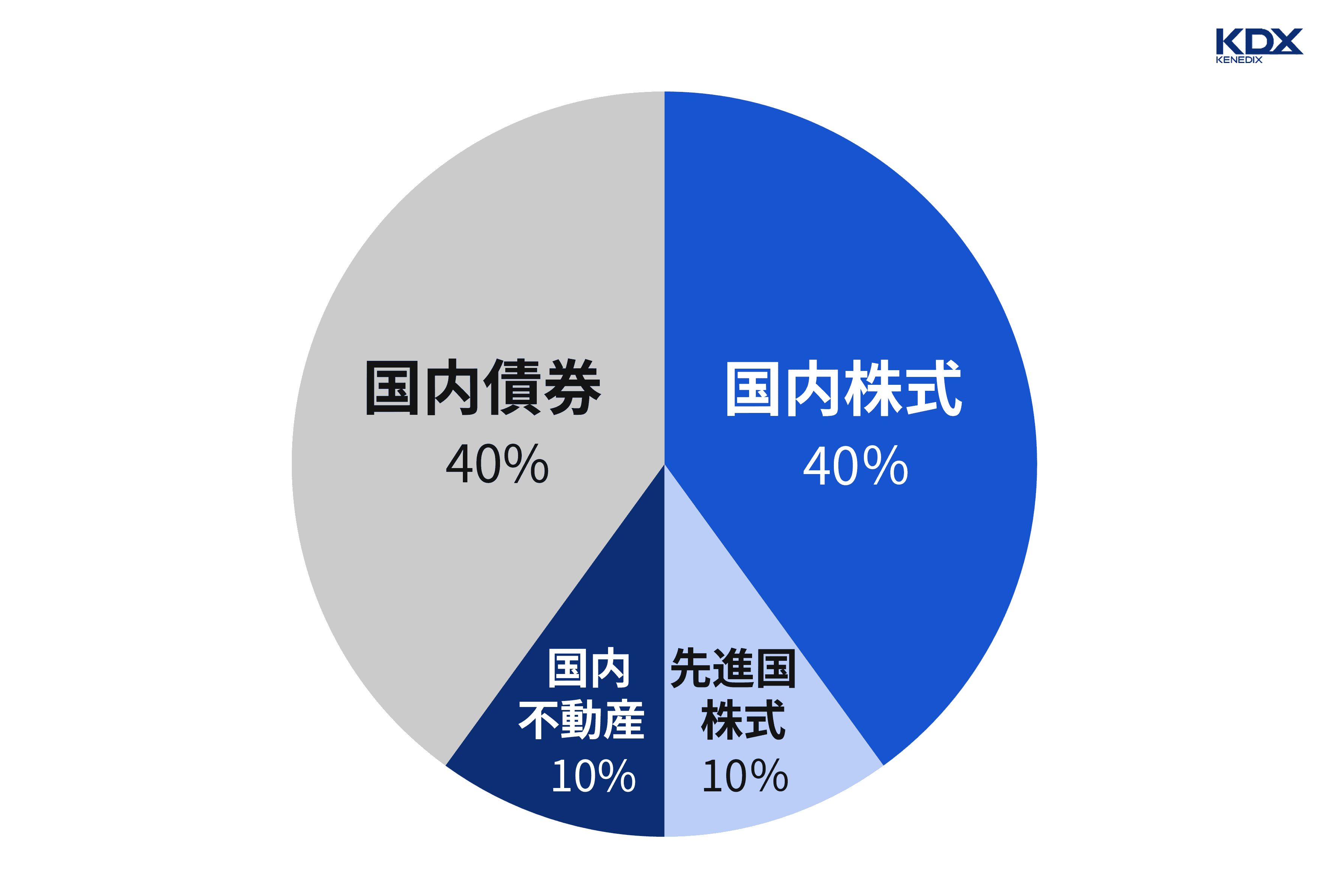

日本の年金運用組織である年金積立金管理運用独立行政法人(GPIF)の2023年のアセットアロケーションは、下の円グラフのようにほぼ4分割。

日本と外国という地域分散を考えなければ株式と債券とを半々で保有して運用しているということです。多くの場合、株式と債券は逆の値動きをするため、リスクを分散できています。

出典:年金積立金管理運用独立行政法人「2023年度の運用状況」(参照日:2025年8月末時点)

一方、世界最大級の政府系ファンドであるノルウェー政府年金基金(GPFG)のアセットアロケーションは、日本のGPIFに比べよりリスクを取った攻めの姿勢です。2023年時点で、資産の約7割を株式で、3割弱を債券で、2%弱を不動産で運用しています。

参考:GPFGの資金の運用を任されている政府機関Norges Bank Investment Management(NBIM)の公式サイトを基にKDX ST パートナーズ株式会社作成

運用成績というものは結果論ですので、どういったアセットアロケーションがもっとも優れているかという問いに対する答えはありませんが、どの国でも長期的な視点を持って最善を尽くしており、その2つの例が上記であると言えます。

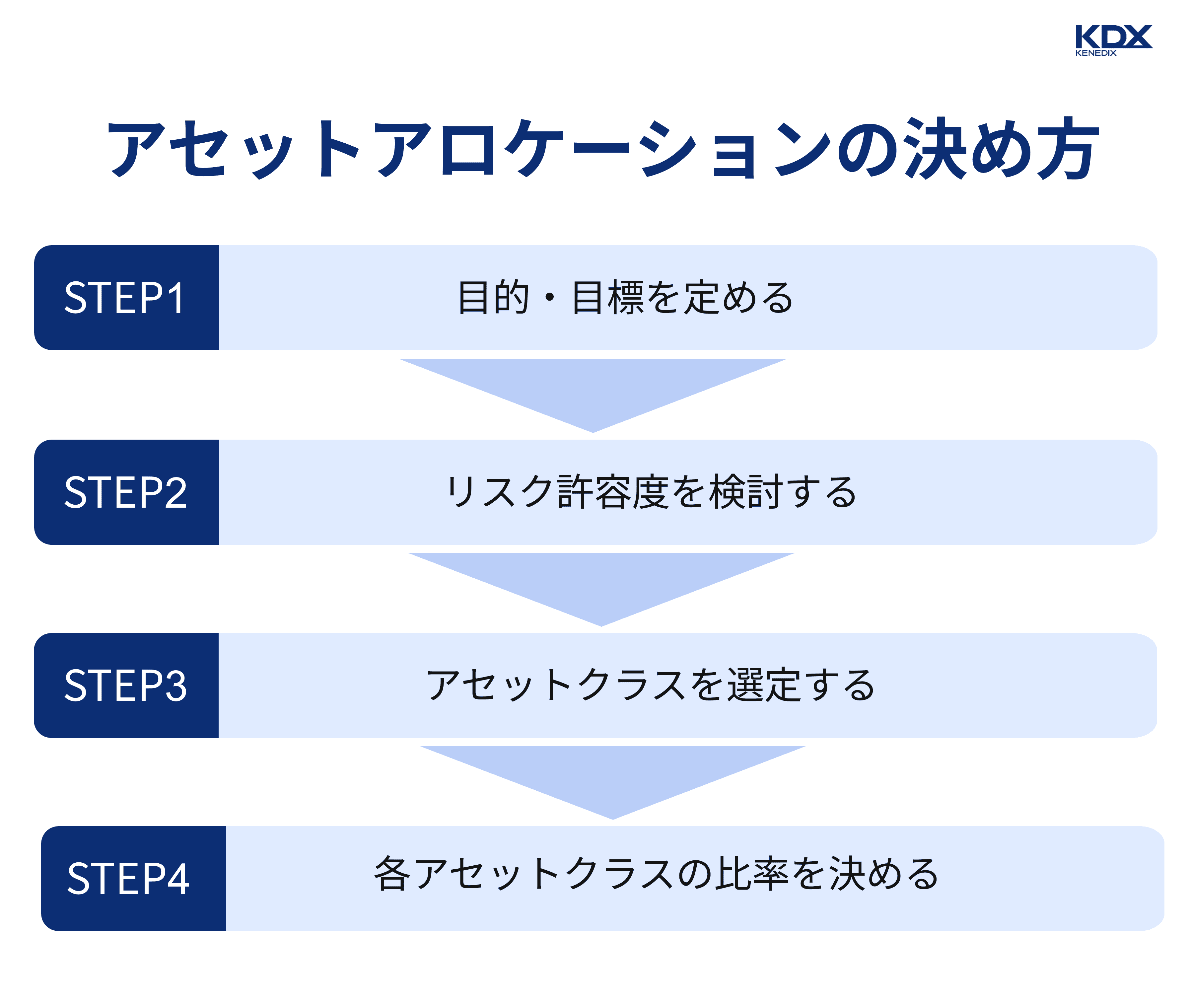

アセットアロケーションの重要性についてご説明してきましたが、実際に自分でアセットアロケーションを決めるにはどうすれば良いかが気になっている方は多いでしょう。

アセットアロケーションは、置かれた状況、目標、価値観などを資産運用という行為に集約した結果です。

そのため、理想のアセットアロケーションは決して一律ではなく、一人ひとりが「自分にとっての理想のアセットアロケーション」を決める必要があります。

決める際は、下図に示す手順で進めると良いでしょう。

なお、自分にぴったりの理想的なアセットアロケーションの決め方については、「理想のアセットアロケーション 決め方4STEPと一般的な目安の紹介」で詳しく解説しています。

また、アセットアロケーションを基にポートフォリオを組む際の考え方については、「投資ポートフォリオの作り方|商品選びのコツや年代別モデルケースも」で解説していますので、ぜひご参照ください。

アセットアロケーションは、個々の置かれた状況や価値観などによって変わってくるため十人十色となることは前述の通りですが、年齢もアセットアロケーション決定に関わる要素の1つです。

なぜなら、資産運用のゴール(≒人生の終盤)までの残り期間がリスク許容度に大きく影響するからです。

この先何十年も運用を続けられると見込まれる若いうちなら、仮に相場が大きく下落しても再び持ち直すまで気長に待てるうえ、働いて得た収入で投資額の上積みも可能なため、リスクを取りやすいでしょう。

逆に、既に年金生活に入っている場合、大きな損失を被ればリカバリーは困難であり、安泰な老後生活を送るためにはリスクを避けざるを得ません。

そのため、特にリスク許容度については「この年齢なら一般的にこのくらい」といった目安が存在します。

本章では、そうしたリスク許容度の目安を踏まえ、10代から60代までの各年代のアセットアロケーション例をご紹介します。

※以下はあくまで一例であり、年代ごとのおすすめアセットアロケーションとして推奨するものではありません

※あくまで一例としてお示ししたものであり、特定の商品を推奨するものではありません。

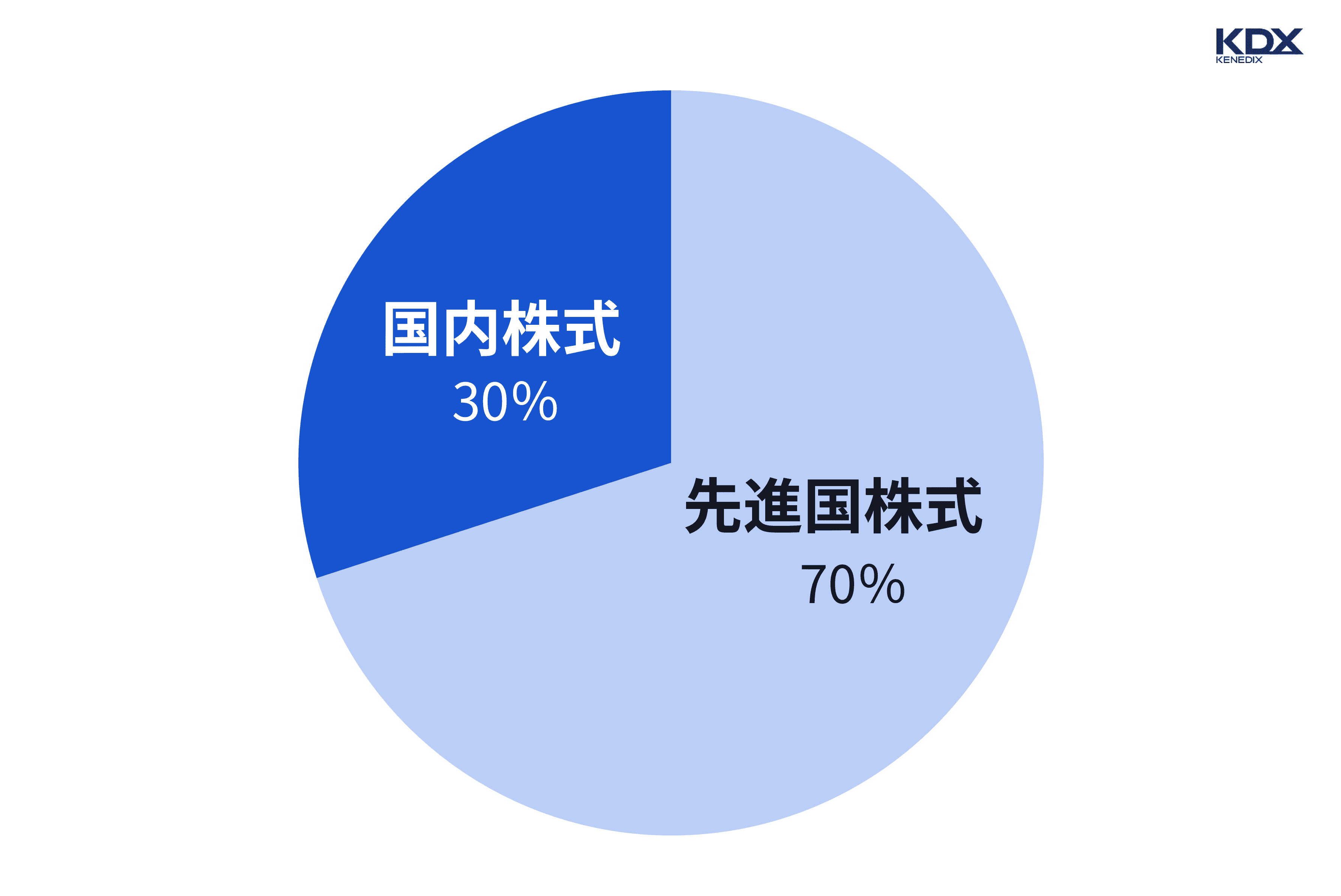

20代のアセットアロケーションは、相応のリスクを取ってハイリターンを目指す積極的な内容となる傾向です。

というのも、資産運用のゴールをいつに設定するかは人それぞれではありますが、いわゆる老後生活を送る頃をゴールとして想定する限り、20代の人がそこに至るのはまだまだ先の話。時間的余裕がたっぷりあるからです。

長期にわたる資産運用では、日々の価格変動という小さな波だけでなく、長期的に見て上がったり下がったりする大きな波もあります。そうした中で、一旦下落しても次の上昇タイミングをじっくりと待つことを可能にする「持ち時間」は大きなアドバンテージなのです。

上の円グラフは、先進国株式を組み入れることにより、国内株式だけでは実現の難しいハイリターンを狙った例です。

株式は比較的リスクが高い代わりに期待リターンも高い種類のアセットクラスですが、その中でもどの地域の株式に投資するかでリスクとリターンは変わってきます。(下図参照)

外国株式は国内株式に比べ一般的に一層高いリターンを期待できるため、一番値動きの大きい新興国株式こそ組み入れないものの先進国株式に積極的に投資するスタイルは、特に若い世代ではポピュラーです。

※あくまで一例としてお示ししたものであり、特定の商品を推奨するものではありません。

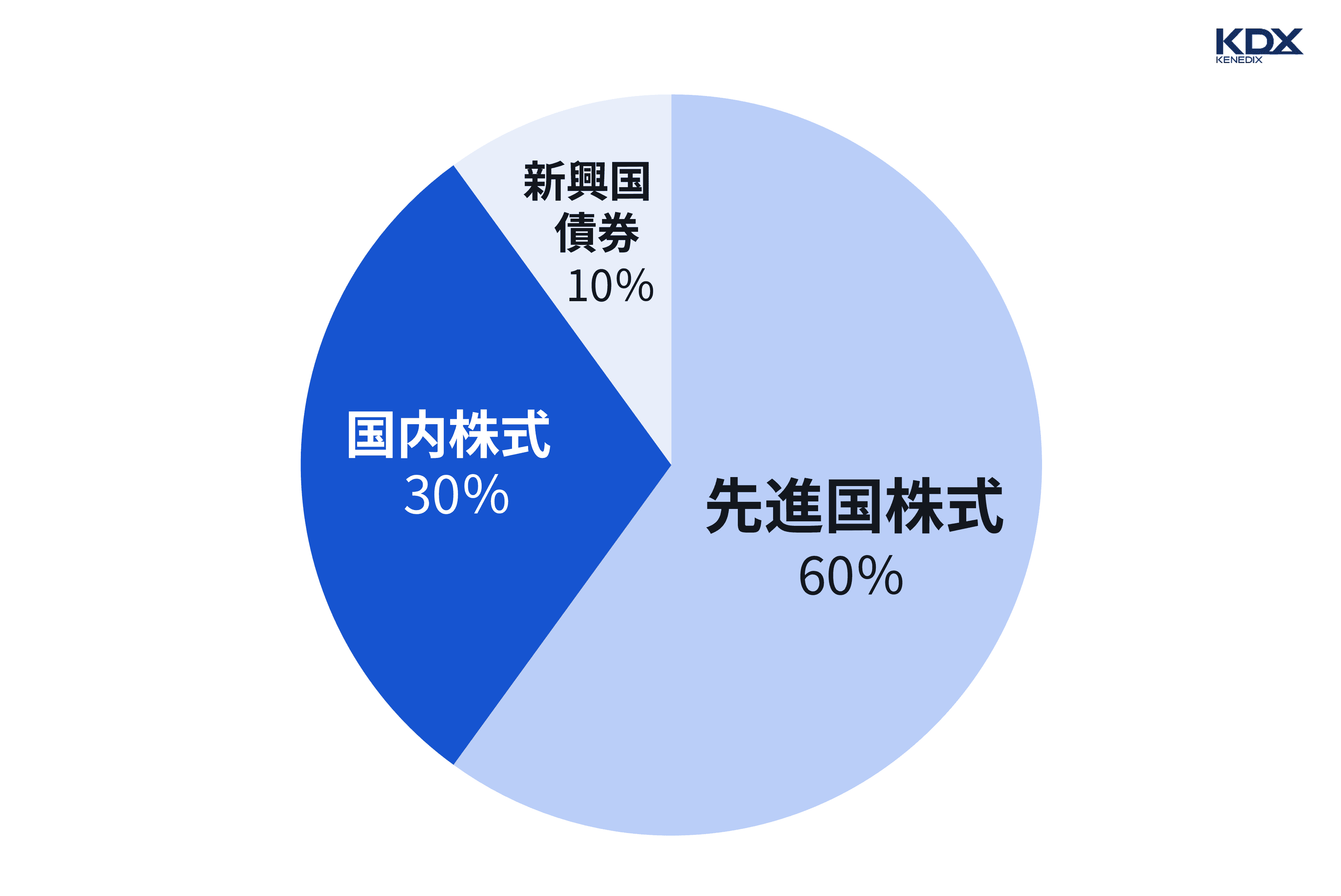

30代のアセットアロケーションには、より積極的にリターンを追求したり、あるいはさらなるリスク分散を試みたりといった冒険や実験の余地があるでしょう。

なぜなら、20代で運用を始めていくらか慣れてきた頃合いであったり、投資に回せる金額が20代の頃より増えていたりするためです。単にこれまで通りに投資していくのではなく、組み入れるアセットクラス数を増やすケースもよく見られます。

上の円グラフは、20代の頃から投資してきた株式に加え、新興国の債券にも投資している例です。

全般的に、債券はリスクが低めな一方、リターンもさほど望めません。しかし、先進各国に比べ信用リスク(国の経済破綻による債務不履行のリスク)が高いとされる新興国の債券なら、利回り(=期待リターン)が高いです。

「先進国に比べて不安定なところはあるが、向こう10年間で経済破綻するようなことはないだろう」と予想するなら、この例のように新興国債券も選択肢となるでしょう。

※あくまで一例としてお示ししたものであり、特定の商品を推奨するものではありません。

40代のアセットアロケーションでは、20〜30代の頃に比べればやや保守的となる場合が多いとはいえ、働き盛りということもあり、基本的に積極姿勢は崩さない傾向です。

これまでの投資経験で培った知見を基に、守りを固める意味でも、株式や債券以外のアセットクラスにも挑戦してみる人も少なくないようです。

上の円グラフの例では、新たなアセットクラスとして国内不動産を組み入れています。同時に、同じ外国債券でも新興国債券よりリスクの低い先進国債券を選んでいます。

債券ほどではありませんが、不動産も株式よりローリスクであるとされるアセットクラスです。引き続き資産の過半を株式で保有しつつ、少しずつリスクを抑える方向に舵を切っている様子がうかがえる例と言えるでしょう。

※あくまで一例としてお示ししたものであり、特定の商品を推奨するものではありません。

定年退職や年金生活のスタートがそう遠くない未来に控えている50代のアセットアロケーションは、万一の場合にも被害を抑えるための工夫が盛り込まれ始めるのが一般的です。

とはいえ、何歳まで働き続けるかやこれまでの運用成績などによってリスク許容度は大きく変わってきますので、50代のアセットアロケーションは人により幅が出てくる傾向です。

そうした中でも比較的よく見られるのが、資産の半分ほどをリスク資産(株式のようなハイリスク・ハイリターンの資産)とし、残りを比較的ローリスクなアセットクラスとして、一定の安心を担保しようとする配分例です。

上の円グラフの例では、国内債券の割合を4割にまで高めています。

※あくまで一例としてお示ししたものであり、特定の商品を推奨するものではありません。

人によっては退職したり年金受給を開始したりと、既に「第二の人生」のスタートを切っていることも珍しくない60代のアセットアロケーションは、資産を大きく目減りさせないことを優先するのが基本スタンスとなる傾向です。

もちろん、純粋に投資が好きな人や、十分過ぎる財産を所有していて「1億円や2億円減ったところで困らない」という人であれば、年齢など気にする必要はありませんが、そうでなければ、自分の年齢から想定されるゴールから逆算して守りの姿勢を強めていくのが定石です。

上の円グラフの例では、運用資産の半分をローリスク・ローリターンな国内債券とし、残りについても全てを株式とするのではなく、それよりもローリスクな国内不動産を2割配分しています。

■非課税となるNISA枠はハイリターン商品に活用するのが基本

資産運用にあたっては、2014年にスタートし2024年に大幅拡充されたNISA(少額投資非課税制度)も活用したいところです。

なぜなら、NISA枠(総計で1,800万円まで)で購入した金融商品については、運用益(売却益、配当や分配金)が非課税となるからです。

通常であれば運用益の20%が税金として差し引かれるところ無税となるのですから、利益が多いほど恩恵も大きくなります。

したがって、非課税メリットを最大限活かすには、期待リターンの大きい金融商品をNISA枠で購入するのが道理にかなっていると言えます。

ただし、NISA枠で購入した金融商品については、通常は認められる損益通算(金融商品の売買における利益と損失の相殺)ができないため、その点については注意が必要です。

アセットアロケーションを決めるにあたって、さまざま角度から検討することと思いますが、それでもなかなか完璧にとは行かないものです。

そこで本章では、アセットアロケーションの検討時に忘れがちな視点を3つご紹介します。

深く考えれば考えるほどつい忘れてしまうことも多い視点ですので、ぜひチェックしてみてください。

大前提として、アセットアロケーションは未来に備えて考えるものです。

なぜなら、不確定な未来に備えるための策がアセットアロケーションだからです。

例えば、今日1日だけ陽射しを遮ることができさえすれば良いのであれば、藁を束ねて作った日除けで十分です。でも、この先何年、何十年と安全に暮らすには、やはり柱やレンガなど適材適所で材料を使い分けた強固な家を建てなくてはなりません。

つまり、よく考えてアセットアロケーションを組む(=材料を使い分けた強固な家を建てる)のは、長く暮らす(=運用する)中で何度も襲ってくるであろう風雨(=不況、大幅下落)に耐えるためです。

逆に言えば、未来のリスクを考慮する必要がなければ、現時点でリターンがもっとも高い金融商品に100%投資するのが正解であり、アセットアロケーションなどほぼ無意味です。

未来を見据えてアセットアロケーションを組むには、現時点での市況や経済動向に目を向けるだけでは足りません。

「現在は好調な半導体関連がもしも減速したらどうなるだろう」「20年後に大暴落が起こっても耐えられるだろうか」という未来予想、「30年後も今と同じように働けているだろうか」といったIFの視点が大切です。

資産が少額である場合、リスク分散を優先していくつものアセットクラスを組み合わせたアセットアロケーションにする必要はあまりありません。

というのも、リスク分散は、あくまでそれなりの規模の資産が大きくダメージを受けるのを避けるための工夫だからです。

極端な話、10万円の資金全額を投入して購入した株式の価値がゼロになったところで損失は10万円にとどまりますが、1億円の資産は1割減っただけでも1,000万円の損失です。

「少額」というのが100万円か、1,000万円か、あるいは3,000万円かは人により変わりますが、運用している資産に何かあった場合にその後の人生がどのくらいの影響を受けるかが判断基準となるでしょう。

もしも「仮に半減したところでさほど困ったことにはならないだろう」と予想するのであれば、考え方にもよりますが、全額をリスク資産に投資して大きなリターンを狙うのも1つの作戦です。

最適なアセットアロケーションというものは人それぞれですから、カスタマイズしなくてはなりませんが、だからといって長い時間をかけて自ら検討して組み立てる必要は必ずしもありません。

その理由は、各種アセットクラスに適宜配分したバランス型ファンドもあれば、完全自分仕様に組み立てたものを提案してもらえるファンドラップ(顧客の投資方針に基づき、金融機関が運用を代行するサービス)もあるからです。

服に例えるならば、多くの人の体型に概ねフィットしそうなサイズで作られた既成服もあれば、自分の体型に完全にフィットする服を仕立ててくれるプロの仕立て屋もいて、手作りするのがマストではないということです。

バランス型ファンドはアセットアロケーションファンドとも呼ばれ、複数のアセットクラスにバランスよく分散投資を行う投資信託です。

いわば既製品であり、細かなところまで思い通りとは行きませんが、リスク資産の割合別に複数の選択肢から選べたり、組み込むアセットクラスのパターンが多数あったりしますので、自分の投資方針に近いものは見つかるはずです。

完全に自分仕様にすることにこだわるなら、オーダーメイド感覚のファンドラップが選択肢となるでしょう。ヒアリングした投資方針に基づき専門家が複数のアセットクラスに配分したプランを提案してくれるうえ、その後の運用も金融機関に一任できます。

投資信託には信託報酬が、ファンドラップには信託報酬に加え投資顧問報酬がかかりますが、忙しくて資産運用に時間をかけられない人にとっては「時間をお金で買う」解決策と言えるでしょう。

■信託報酬と投資顧問報酬

投資信託の運用には、手数料である信託報酬の支払いが必要です。

カスタマイズ性が高いファンドほど信託報酬も高くなる傾向で、安いものだと投資金額の0.06%程度、高いものだと3%程度です。

(なお、信託報酬の他に購入時手数料や換金手数料、信託財産留保額(解約時に投資信託に残す分として徴収される資金)がかかるケースもあります)

また、プロが各種ファンドを組み合わせて提案・運用するファンドラップの場合、信託報酬に加え投資顧問報酬もかかってきます。

こちらは固定報酬もしくは成功報酬の形で、契約時に定めた料率・上限額で請求されますが、固定報酬の場合で運用残高(時価総額)の1%前後というケースが多いようです。

(ファンドラップでは他にも、管理手数料や監査報酬、売買手数料なども発生し得ます)

値動きやリスクレベルの異なる複数のアセットクラスの組み合わせによる資産配分が「アセットアロケーション」であるということは、既にご説明したとおりです。

しかし、各アセットクラスを個別の金融商品レベルに落とし込むと、同じアセットクラスに属する商品の間にも多少のリスク差が生じます。

例えば、ひと口に「株式」といってもその保有方法としては、自分で選んだ個別銘柄を購入する方法もあれば、特定のテーマに沿った多数の銘柄を詰め合わせたファンド(投資信託)を購入する方法もあります。

また、同じ「不動産」でも、現物不動産の所有、REIT(不動産投資信託)の購入、不動産STの購入と複数の投資手法が存在します。

■不動産STとは

現物不動産やREITは知っていても、不動産STについてはよく知らないという方は多いのではないでしょうか。それもそのはず、不動産STはセキュリティ・トークン(デジタル証券)で不動産に小口投資できる手法として2021年に登場したばかりの新しい投資方法だからです。

現物不動産やREITの弱点をカバーする投資手法として注目を集めている不動産STについては「不動産STは暗号資産(仮想通貨)・J-REITと何が違う?注意点・選び方も一挙解説」で詳しく解説していますので、ぜひご参照ください。

このように「株式」「債券」「不動産」など同じアセットクラスであっても、投資手法の違いによってリスクにも差が出てきます。

そのため、アセットアロケーションに基づきポートフォリオ(資産を構成する複数の個別商品の組み合わせ)を組む段階では、こうしたリスク差にも留意する必要があります。

一例を挙げると、株式・債券・不動産で3分割したアセットアロケーションであっても、「インデックスファンド+先進国国債+不動産ST」と「新興成長企業株+社債+REIT」では、前者のほうがローリスクとなる可能性が高いです。

個別の金融商品選びのプロセスで、上手にリスクレベルを調整しましょう。

ポートフォリオは年1回程度の頻度でのリバランス(各金融商品の価格変動により当初設定比率からずれた分を元通りの比率に戻す作業)が推奨されています。

ポートフォリオのリバランスについては下記記事をご参照ください。

投資ポートフォリオの作り方|商品選びのコツや年代別モデルケースも

一方、アセットアロケーションにはそうした定期メンテナンスは基本的に不要ですが、長期にわたる運用期間中に何度かは手直し(リアロケーション)が必要なタイミングが訪れます。

なぜなら、投資方針に影響するライフステージや家計状況、経済動向などは年数が経てば変化するからです。

アセットアロケーションは資産運用の大前提である投資方針を形にしたものであり、そうした方針は短期間でコロコロと変えるべき性質のものではありません。

しかし、結婚したり子どもが生まれたりといったライフステージの変化、転職や退職による家計状況の変化、世の中の経済動向の変化があれば、アセットアロケーションもそれに合わせて調整する必要がやはりあるのです。

リアロケーションについては「資産運用の鍵はアセットアロケーション。ポートフォリオとの違いは?」で解説していますので、ご参照ください。

本記事の要点を以下にまとめました。

アセットアロケーションとは

アセットアロケーションの2つの目的

アセットアロケーションの検討において忘れがちな視点3つ

アセットアロケーションに関して留意したいその他のこと

本記事によって、アセットアロケーションへの理解が深まり、より良い資産形成につながれば幸いです。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。