日本経済のファンダメンタルズ-日本銀行による金融政策の判断ポイント-

#資産運用

KDX ST パートナーズ株式会社

2026年1月30日

※この記事は、特段の断りがない限り、2025年11月時点での情報を基に作成しています。

預貯金や節約を継続した結果、あるいは定期預金の満期を迎えたことで、手元に500万円の資金が用意できるケースは珍しくありません。

こうした状況で多くの方が検討するのが、「預貯金以外の方法で資金を運用すべきか」という点です。

現在は金利上昇局面にありながらも、普通預金・定期預金の利率は依然として低水準にとどまっています。加えて、物価上昇が継続する環境下では、預貯金のみでは資産の実質価値を維持しにくいという側面もあります。そのため、500万円をどのように運用するかを早期に検討することは、資産形成の観点から重要なテーマと言えます。

一方で、まとまった資金を投資に回す際には、リスクを抑えながら運用するための選択肢や、運用を控えたほうが良いケースについても理解しておく必要があります。

そこで本記事では、500万円を運用する際の基本的な考え方や留意点について解説するとともに、比較的ローリスクからミドルリスクの範囲で検討できる運用手段を中心に、それぞれの特徴や実際の投資方法、分散投資の例を分かりやすくご案内します。

この記事で分かること

本記事が、ご自身の資産形成の一助となれば幸いです。

1)500万円の運用方法はリスク許容度で大きく変わる

2)500万円のローリスクまたはミドルリスク運用方法6選

3)500万円を運用しないほうが良いと考えられるケース

4)500万円を運用した場合の未来をシミュレーション

5)リスクを抑えつつリターンも狙うための基本は「分散投資」

6)まとめ

500万円の運用方法は、リスク許容度(=どの程度のリスクまで受け入れられるか)によって大きく変わってきます。

というのも、資産運用とはつまり、投資を通じて資産をいかに育てていくかということであり、投資にはどうしてもリスクがついて回るからです。

リスク許容度とは、資産運用において想定される価格下落をどこまで受け入れられるかを示す指標です。

投資における「リスク」とは、株式・債券・不動産などの価格が変動する幅、特に下落方向の変動の大きさを指します。

資産価格が下落する要因には、以下のように多様なリスクが存在します。

こうしたリスクによって運用資産が目減りする可能性を、どの程度受け入れられるかは、

などによって大きく異なります。

個々のリスク許容度に応じて、選ぶべき運用スタイルや金融商品は大きく変わるため、投資家自身が自らのリスク許容度を把握することは、適切な投資判断を行うための重要な出発点の1つと言えるでしょう。

株式、債券、不動産といった投資商品の価格は、上昇だけでなく下落にも変動する特徴があります。一般に、大きな値上がりが期待できる商品ほど値下がり幅も大きくなるという関係が成立しており、これが投資の基本原則です。

そのため、高いリターンを狙う商品には必然的に高いリスクが伴い、リスクの低い商品は得られるリターンも限定的になるという構図が成り立ちます。つまり、全ての投資商品は「ハイリスク・ハイリターン」「ローリスク・ローリターン」「ミドルリスク・ミドルリターン」いずれかに該当し、それ以外に無いと言えます。

リスクとリターンは表裏一体の関係であり、投資先を検討する際には双方のバランスをどのように取るかが極めて重要になります。

リスクとリターンのバランスについては、「資産運用の鍵はアセットアロケーション。ポートフォリオとの違いは?」にて詳しく解説していますので、そちらもご参考になさってください。

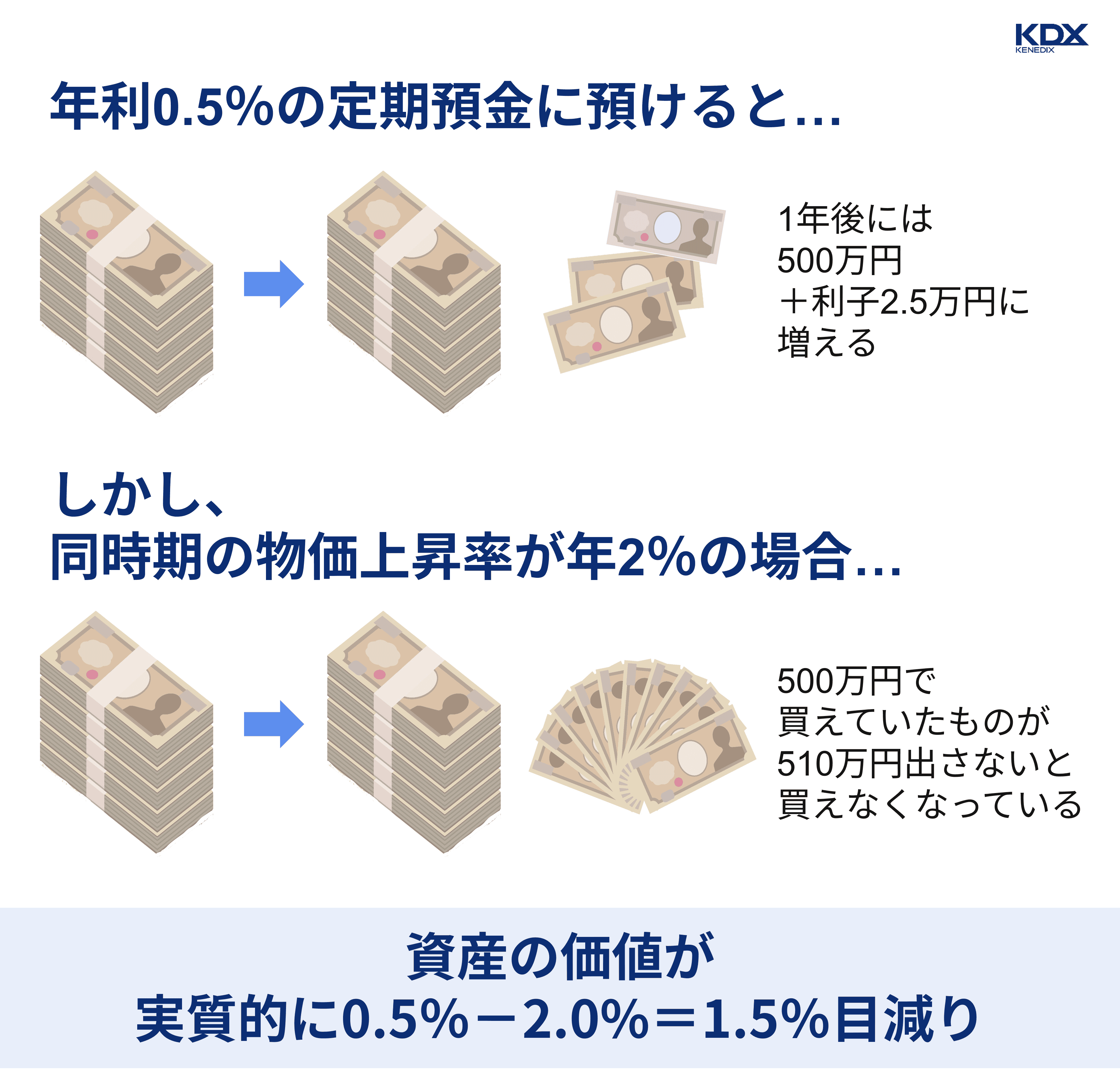

「投資をしなければ損もしない」「元本保証型なら安心できる」という考え方は、一見すると合理的です。しかし、投資をしないこと自体がリスクになり得る点は見落とされがちです。

一定額までの定期預金や一部の保険商品、個人向け国債などは、元本が毀損しないうえに利息も受け取れるため、代表的な低リスク資産とされています。

しかし、その利回りが物価上昇率(インフレ率)を下回っている場合、名目上は減っていなくても、実質的な購買力は低下します。言い換えれば、元本保証を維持していても、実質価値は目減りしているということです。

元本割れを一切許容したくない場合は、元本保証型の商品に限定するしかありません。

ただし、デフレからインフレ環境に移行した現在においては、元本保証型に強く依存した運用を長期にわたり続けていると、資産価値が相対的に下落してしまう可能性があるという点に注意が必要です。

前章で述べたとおり、低金利環境下では元本保証型の商品であっても、物価上昇率が金利上昇率を上回れば、運用資産の価値に実質的な目減りが生じる可能性があります。

その点を理解しつつも、「増やす目的で投資する以上、元本が減るような事態は避けたい」という思いを抱く方も少なくないでしょう。

そこで本章では、「預貯金だけでは不安だが、大きなリスクは取りたくない」という条件に合致する、比較的ローリスクまたはミドルリスクの範囲で検討できる500万円の運用手段をご案内します。

今回取り上げる主な選択肢は以下のとおりです。

それぞれの特徴、想定されるリスクとリターン、適合する運用目的などについて、次項より詳しく見ていきましょう。

債券とは、国や企業などが資金調達のために発行する有価証券で、平たく言えば「発行体が一定期間お金を借り、その対価として利息を付けて返済することを約束した証書」です。

そのうち国が発行するものを「国債」と呼び、日本国債は日本政府が元本と利息の支払いを保証する形で発行されます。

企業が発行する債券の場合、発行体である企業が破綻すれば元本が償還されず、債券の価値が失われる可能性があります。同じく、外国政府の債券も、発行体となる国が財政破綻すればデフォルトとなるリスクがあります。

一方で、一般的には企業よりも国家の破綻リスクのほうが低いと考えられており、特に先進国の国債は、相対的に高い安全性を持つ資産として位置づけられます。

さらに、日本国債は日本円で購入し日本円で償還されるため為替リスクがありません。この点も、日本国債がローリスク資産と言われる理由の1つです。

日本国債への投資方法には、主に次の2種類があります。

※他にも日本国債に投資するファンドやETFを通じて投資する方法もありますが、500万円の運用方法として特におすすめというわけではないため、ここでは言及していません。

それぞれについて次項から詳しく見ていきましょう。

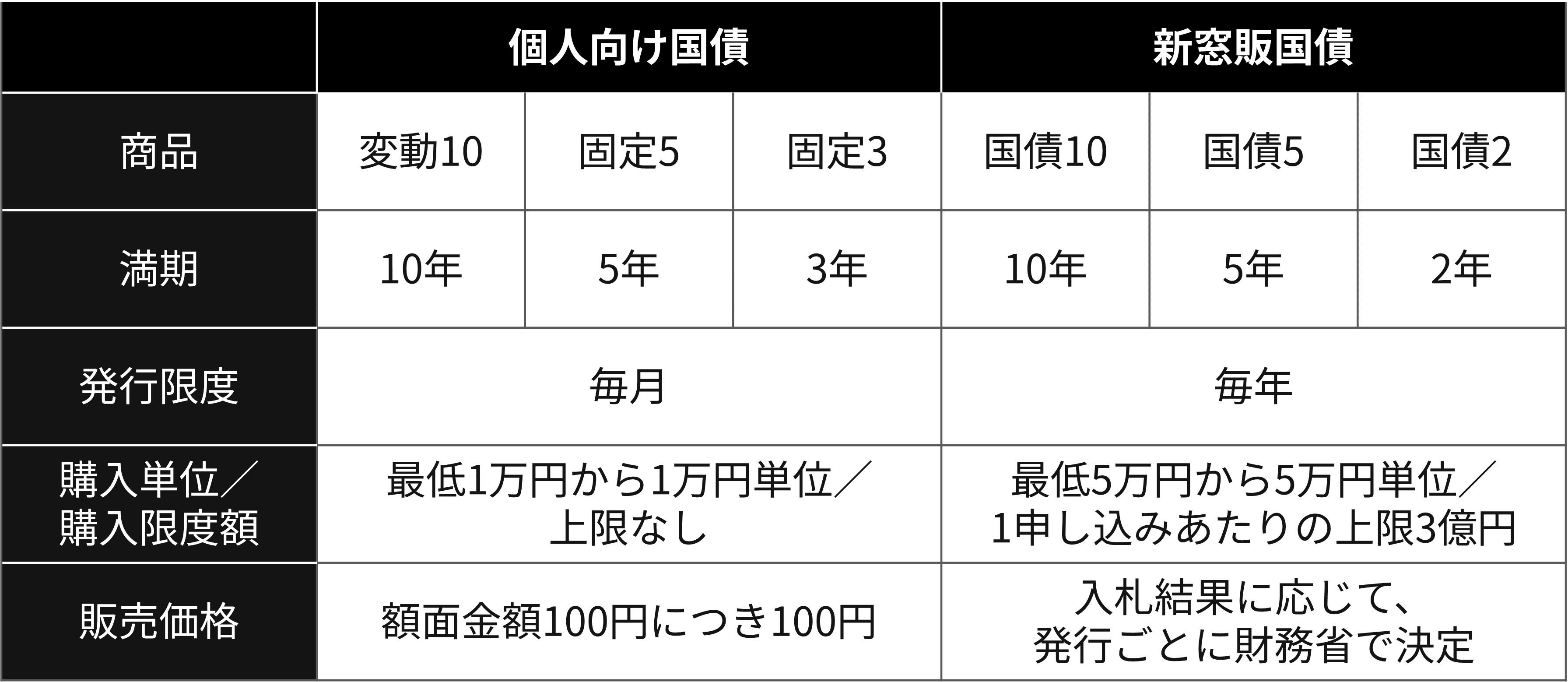

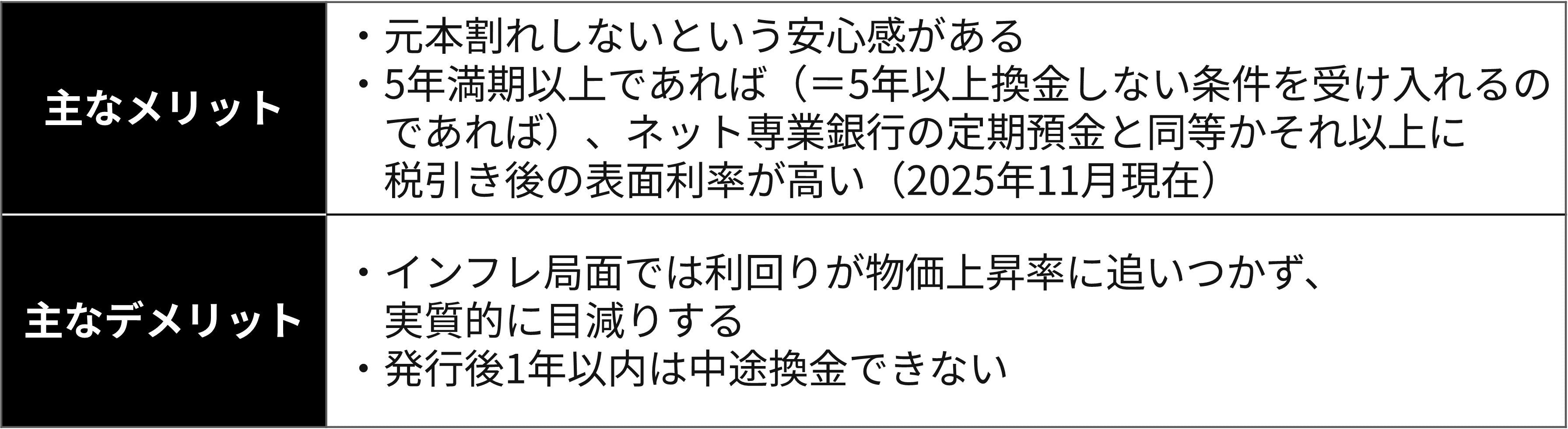

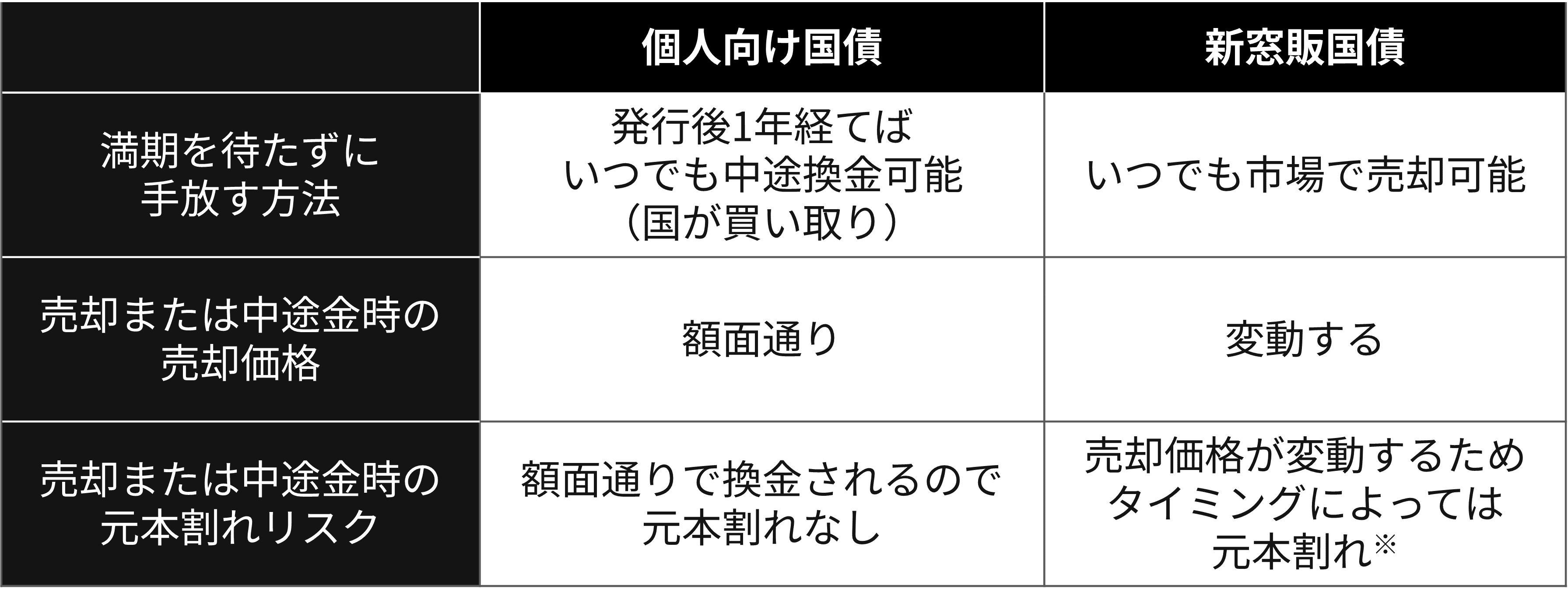

日本国債への投資方法には数種類ありますが、中でも利用しやすいのが「個人向け国債」の購入です。

個人向け国債は、一般の個人投資家向けに設計された国債で、元本割れがなく、1万円から購入できる点が特徴です。変動金利型を選んだ場合でも、最低金利(2025年11月時点:0.05%)が保証されているため、金利が極端に低下した場合でも利息がゼロになる心配はありません。

購入できる場所も、証券会社、都市銀行、地方銀行、信用金庫、JA、労働金庫など幅広く、アクセスしやすい点も魅力の1つです。また、発行から1年が経過すれば中途換金が可能で、その際も元本割れは発生しません。

金利面では、将来の金利上昇局面に対応できる変動金利型の方が利回りを期待しやすいとされています。

一方で、

といったニーズには、金利が固定される固定金利型が適しています。

新窓販国債も、前述の個人向け国債同様に個人が買いやすい設計となっています。

満期別に3種類(10年満期・5年満期・2年満期)用意されており、全て固定金利型です。

2年満期の設定もあるため個人向け国債よりも短期での運用が可能ですが、購入単位が5万円となっており、1万円単位の個人向け国債に比べ手軽さはやや劣るかもしれません。

新窓販国債が個人向け国債と根本的に異なる点は、下表のとおり、

の2つです。

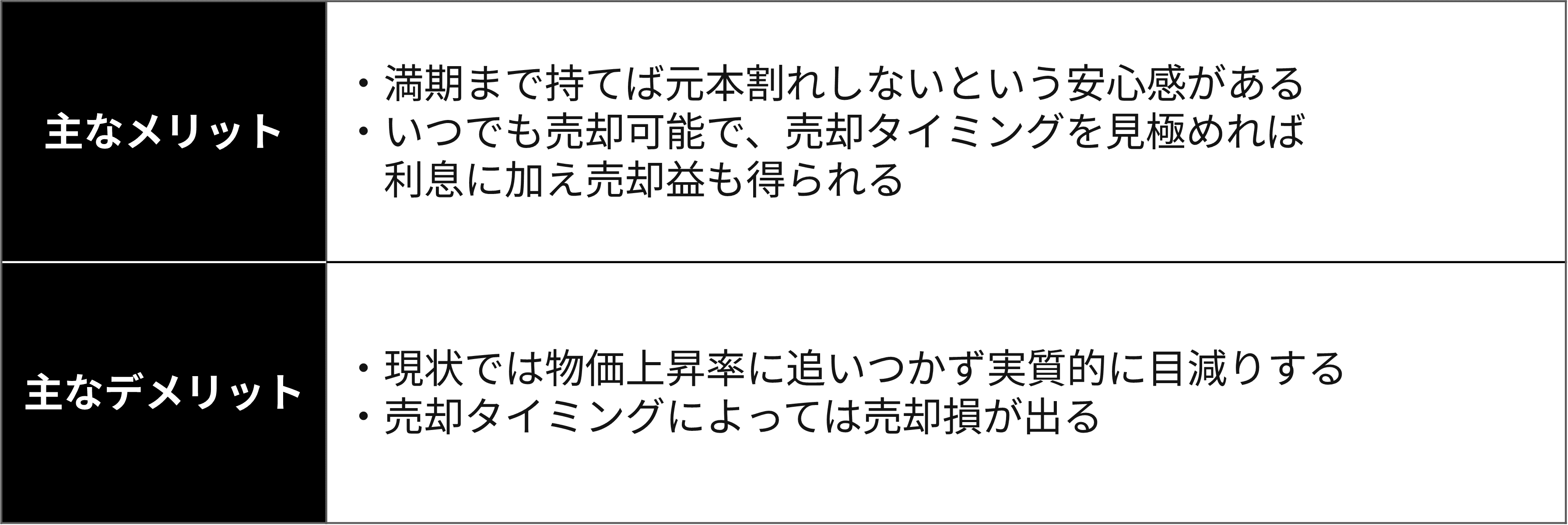

※満期到来前に売却せずに満期まで持っていれば、当初の約束通り額面金額が償還されるだけで、想定外の利益も損失も生じません。

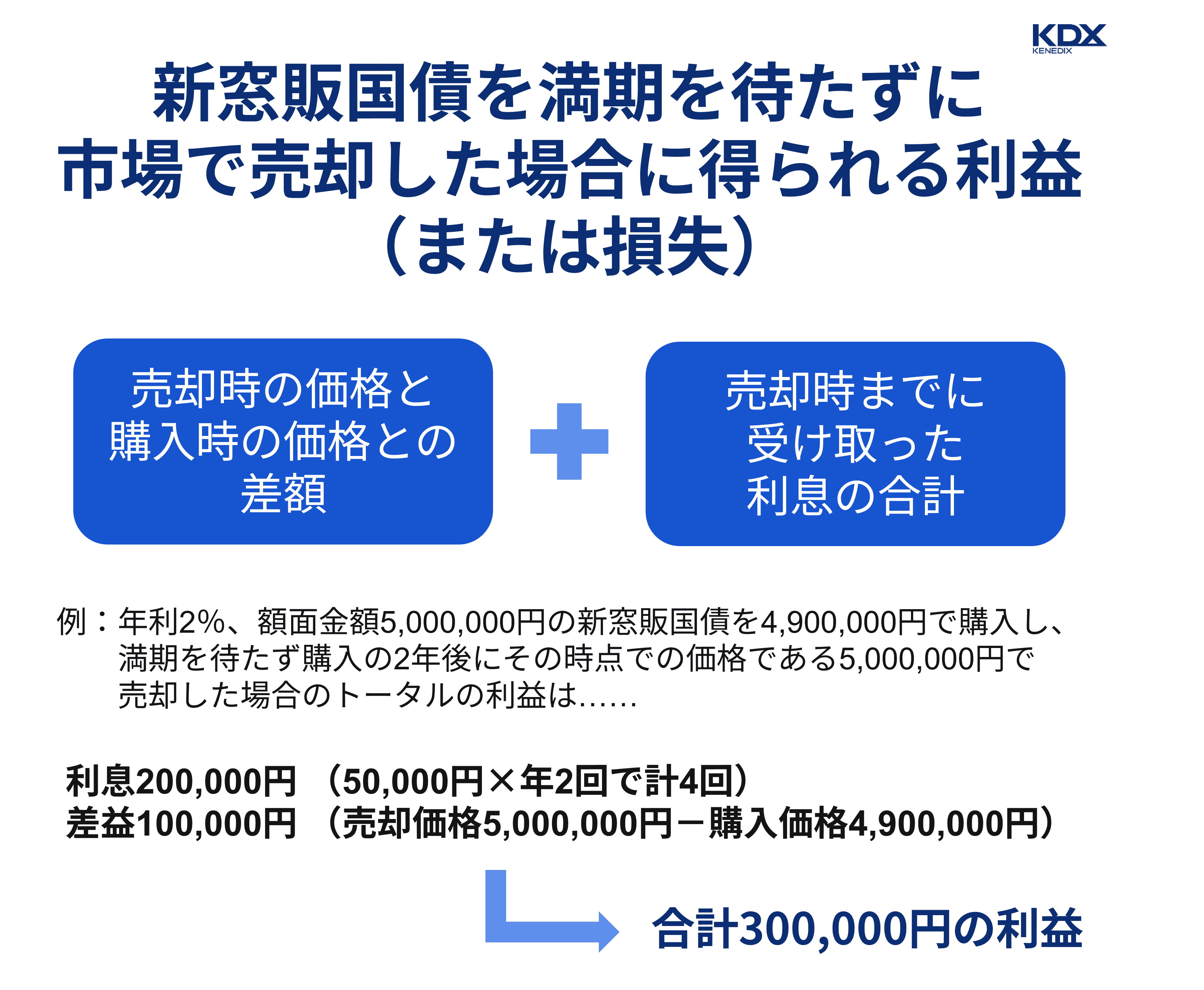

新窓販国債の販売価格はその時点の債券市場動向に基づき決まるため、中途換金する場合は時価で売却することとなり、売却タイミングによっては売却益または売却損が生じます。

※期中売却の際は中途換金調整額(手数料)が別途生じますが、本稿では簡略化のため除外しています。

これはメリット(=売却益を得られる可能性)であると同時にデメリット(=売却損が出る可能性)であるとも言えるでしょう。

| 定期預金か日本国債か |

|---|

| 元本保証型の安全資産の代表格と言える定期預金と日本国債ですが、どちらを選ぶべきか悩む方もいらっしゃるかと思います。実行への移しやすさで言えば、より身近で心理的ハードルが低い金融機関の定期預金、リスクの低さで言えば、日本国債(特に元本割れのない個人向け国債)でしょう。一見、銀行預金のほうが手堅く感じられるかもしれませんが、日本という国家が破綻するとすれば、国内の金融機関はそれに先んじて破綻していると予想され、そういった意味ではむしろ日本国債のほうがローリスクであると考えられるからです。 |

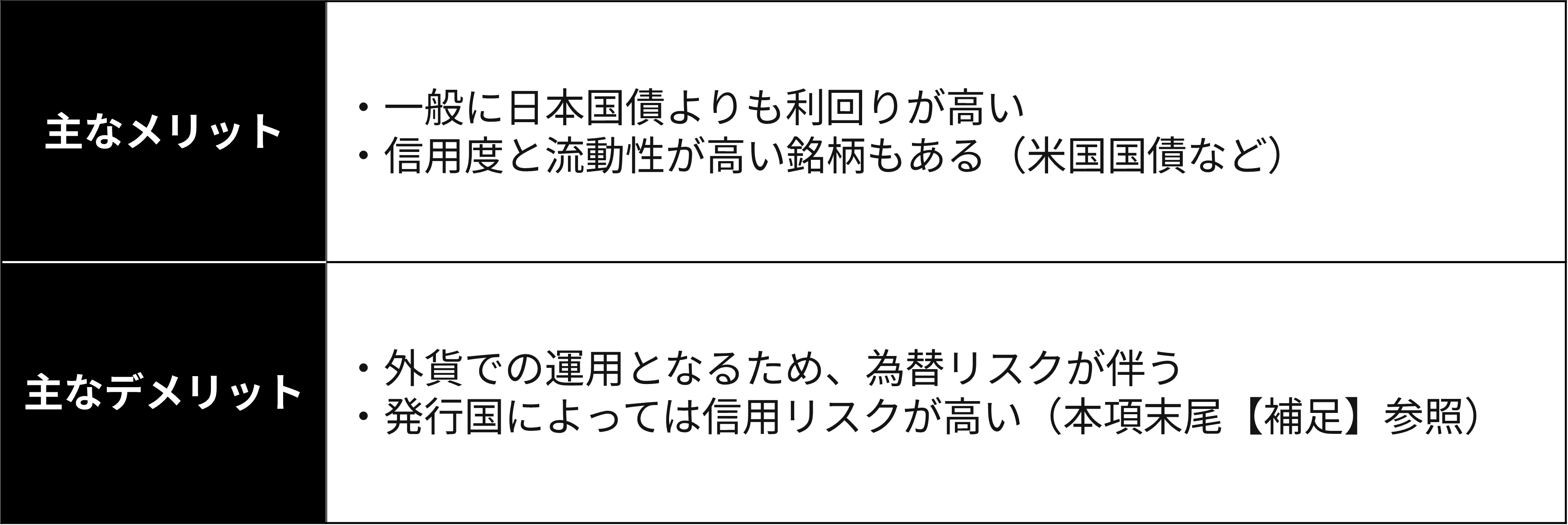

外国国債は、外国政府が発行する債券です。日本国債よりも高い利回りが魅力的で、しかも世界一安全といわれる米国国債は、日本国債よりもリスクを抑えられながらも、リターンは高めとなっています。

※厳密に言うと米国国債自体のドルベースの時価変動もリスク要因の1つですがここでは考慮していません。

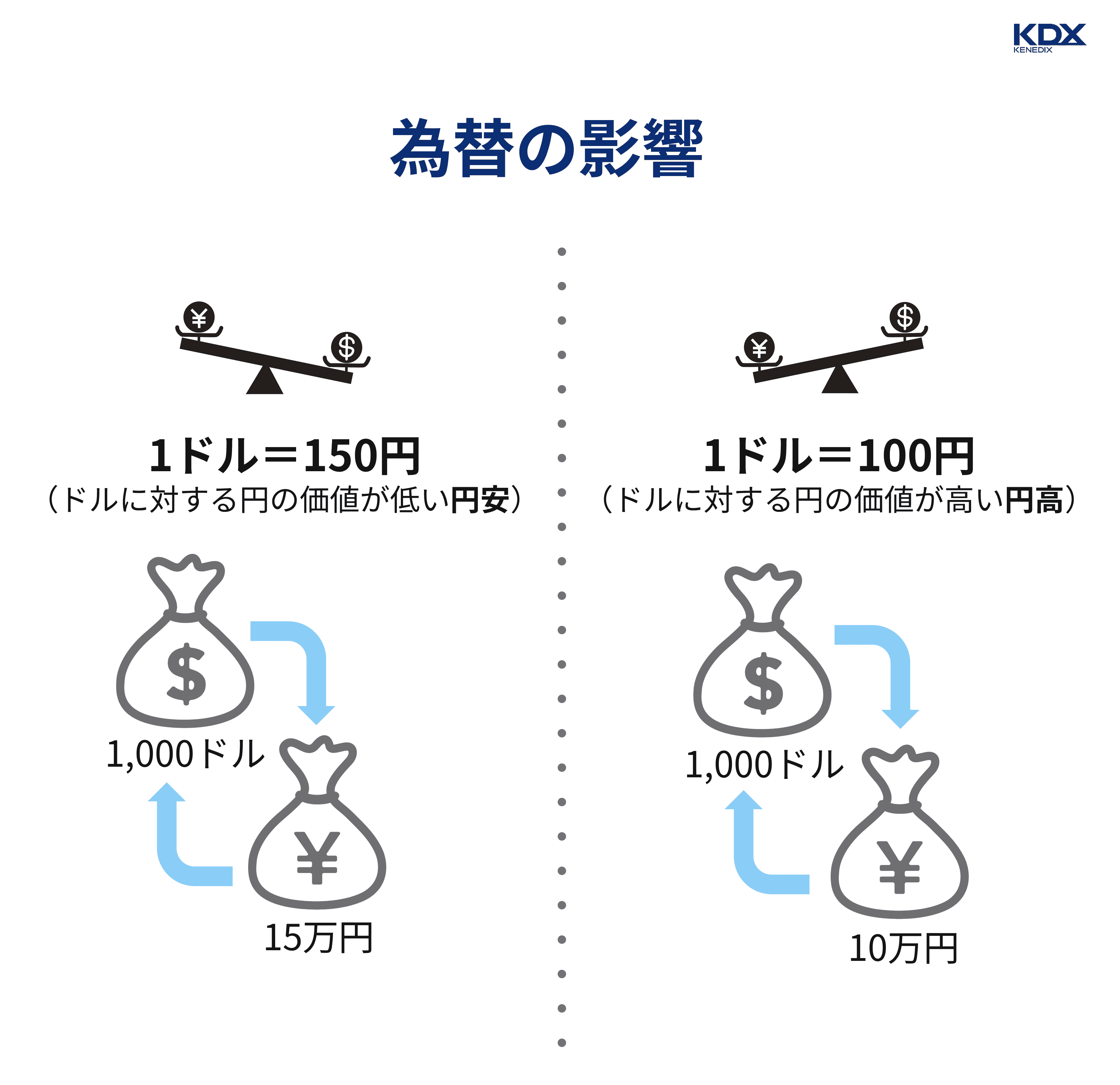

そう聞くと日本国債を購入する理由がないようにも思えてしまいますが、ここで忘れてはならないのが為替リスクの存在です。

購入時には日本円から現地通貨へ、売却時や満期到来時には現地通貨から日本円への両替が発生するため、その時々の為替相場により為替差損が出る可能性があるということです。(逆に為替差益を得られる場合もあります)

例えば、1ドル=150円のタイミングで1,000ドル分(=15万円分)購入し、1ドル=100円となったタイミングで全て(=10万円分)売却した場合、5万円の為替差損(10万円-15万円=-5万円)が出てしまいます。

※手数料等は考慮していません。(以下同様)

逆に、1ドル=100円のタイミングで1,000ドル分(=10万円分)購入し、1ドル=150円となったタイミングで全て(=15万円分)売却した場合は、5万円の為替差益(15万円-10万円=5万円)を得られます。(上図参照)

| 【補足】発行国ごとの信用リスクについて |

|---|

| 外国国債の信用リスクは、発行国政府が利息や元本の支払いを期日通り履行できなくなる可能性を指します。一般に、先進国国債は相対的に信用リスクが低いとされ、新興国国債は高利回りと引き換えに信用リスクが高い傾向があります。外国国債への投資を検討する際は、利回りだけでなく、発行国の信用力を慎重に見極める必要があります。 |

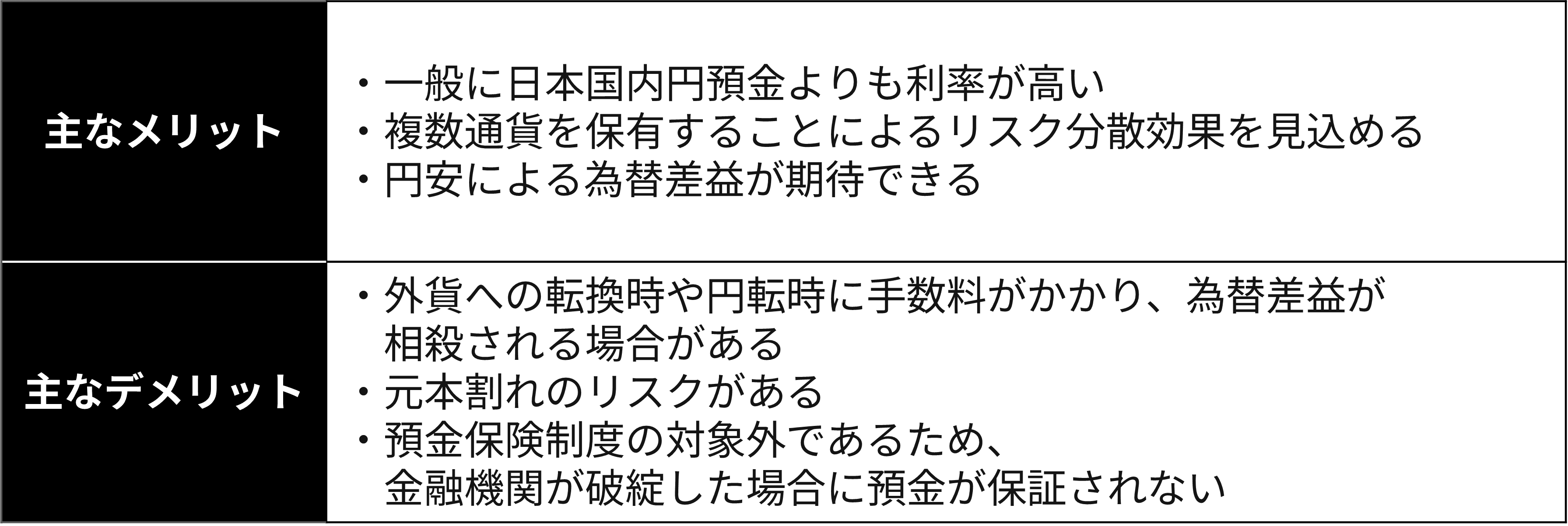

日本円で銀行に預ける場合よりも利率が高いのと同時に、日本円の価値が下落した際のリスク分散効果(=資産全体の価値の減少を抑えられる)を見込めるのが外貨預金です。

ただし、前項でも言及した為替リスクがあるほか、日本円から外貨へあるいは外貨から日本円への交換には、為替手数料が都度かかります。

しかし、外貨を外貨のまま利用するのであれば、為替リスクや為替手数料を考慮する必要はありません。そのため、海外滞在の機会が多いような人であれば、単に「日本円での預金よりも多く利息のつく預金」として活用できるでしょう。

なお、金融機関が万一破綻した場合にも1,000万円とその利息を限度として保護される「預金保険制度」の対象外である点に留意しましょう。

外貨預金は以下の記事でも解説しておりますので、併せてご参照ください。

分散投資法は3種類|個人投資家の資産分散に適した投資先9選もご紹介

不動産は、社会情勢や金融市場の影響を比較的受けづらく、資産価値が下がりにくいことから、インフレに強い安定的資産と言われています。

大きなリターンが期待できる反面リスクも高い株式や、リスクは低いもののリターンがあまり期待できない債券だけでなく、ミドルリスク・ミドルリターンといえる不動産をポートフォリオに組み入れて安定運用を目指すケースは多いです。

不動産への投資方法としては、次に挙げるような選択肢があります。

それぞれの特徴やメリット・注意点については、以下の記事をご参照ください。

不動産ST|オルタナティブ投資での不動産投資は4種類|特徴を解説

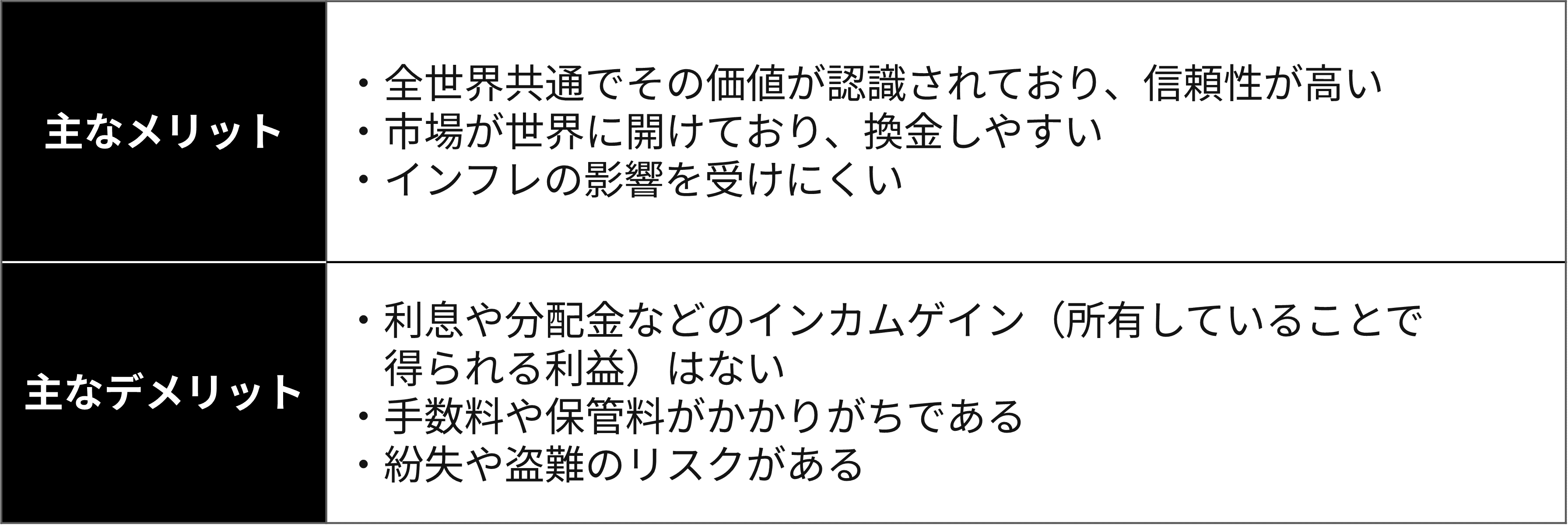

洋の東西を問わず、古くから絶対的とも言える資産価値を保ち続けてきたのが金です。

その価値が世界共通である点、その希少性から無価値となることはまずないと考えられている点から、他の資産が到底及ばないレベルの高い信頼性を持つ安全資産であると言えるでしょう。

ただし、株式などに比べれば緩やかとはいえ需給バランスの変化による価格変動はありますし、利息がつくわけでもありません。

そのため、資産を増やす目的ではなく「最悪の場合にも全てを失うことのないように」という非常事態対策を目的とした種類の投資という側面が強いです。

金への投資方法には、以下のようなものがあります。

インゴット(金の延べ棒)や金貨の形で実物の金を購入する方法です。

ピカピカと輝く金そのものですから、極端な話、戦争や災害などが起きた際に持って逃げることも可能です。

目に見えない形の資産とは異なり、実際に目で見て手で触れることから「着実に貯めている」という実感につながりやすく、単なる貯金では得られないワクワク感があるところが魅力に感じられる側面もあります。

ネックレスやブレスレットといったアクセサリーの形で所有するという方法があるのも金ならではの楽しみと言えるでしょう。

ただし、何らかの方法で保管しておく必要があるため手数料や保管料がかかる場合も多く、かといって自宅で保管すれば紛失や盗難のリスクもあります。

また、500g未満のインゴットの売買には手数料(バーチャージ)がかかる他、売却益は短期譲渡所得(所有期間5年以内で売却した場合)または長期譲渡所得(所有期間5年を超過して売却した場合)として課税される点に留意しましょう。

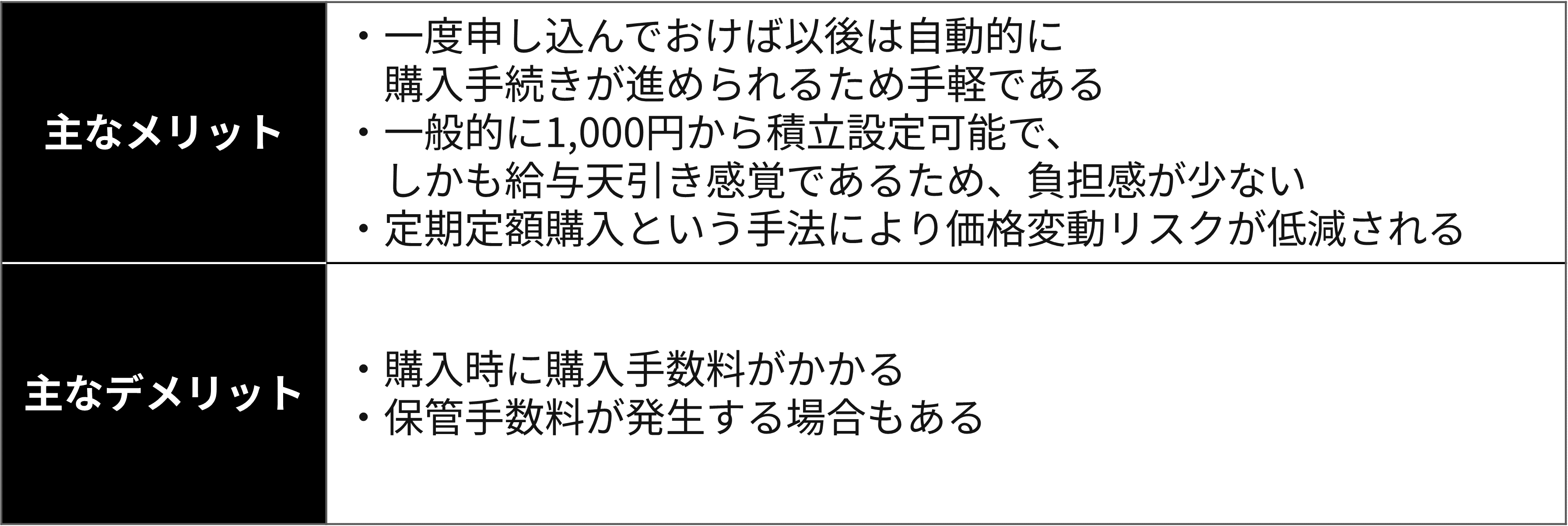

定期的に定額分(または定量分)の金を自動購入するサービスが純金積立です。

実物が手元に届くわけではなく、購入した金は取り扱い業者(貴金属メーカー、地金商、金融機関など)が管理する形になります。

購入は自動的に行われるため給与天引きのような感覚で、負担感が少なく、長期的に運用を続けやすいでしょう。

積立額の設定が1,000円単位という場合が多く、気軽に始めやすいことも利点です。

また、毎回定額分を購入する場合、金相場が高いときは少量、金相場が低いときは多めに購入することとなり、価格変動リスクが低減されます。

しかし、購入のたび購入手数料がかかる他、保管手数料などが発生するケースもあります。

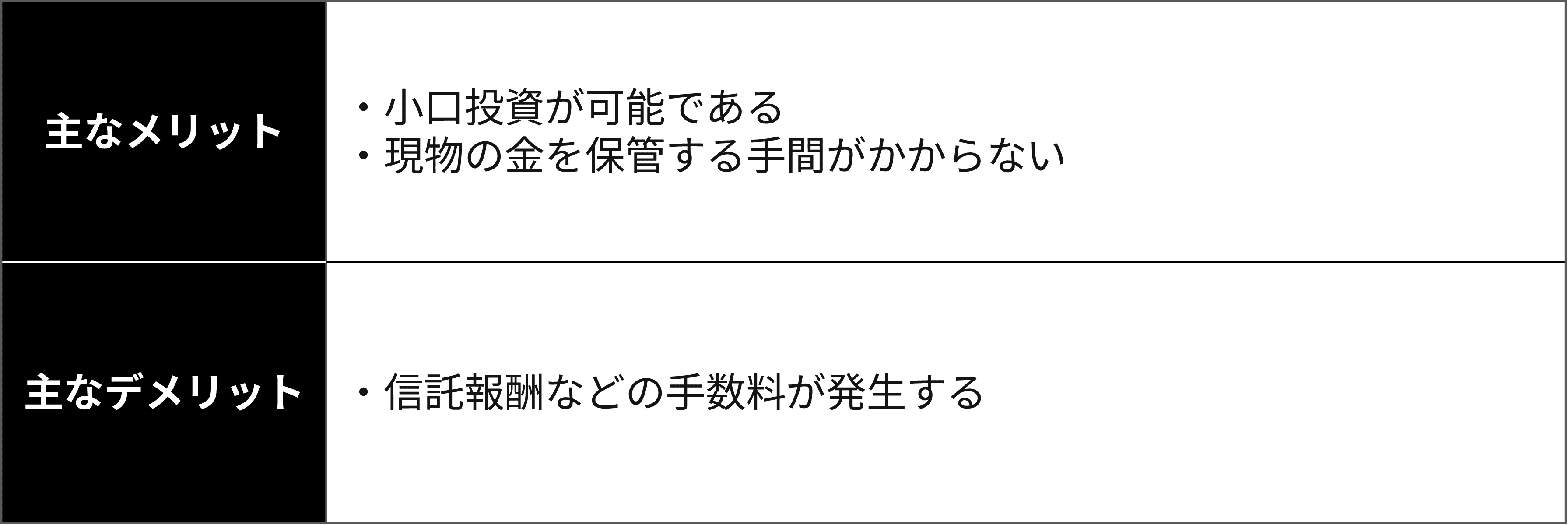

金価格に連動する運用成績を目指すファンド(投資信託)で、証券会社や金融機関で購入可能です。

金地金を買おうとすると、1g=22,500円前後(2025年11月時点)であることから、ある程度まとまった資金が必要ですが、ファンドであればごく少額から投資可能です。

また、現物の金を保管する手間がかかりません。ただし、信託報酬などの手数料が発生します。

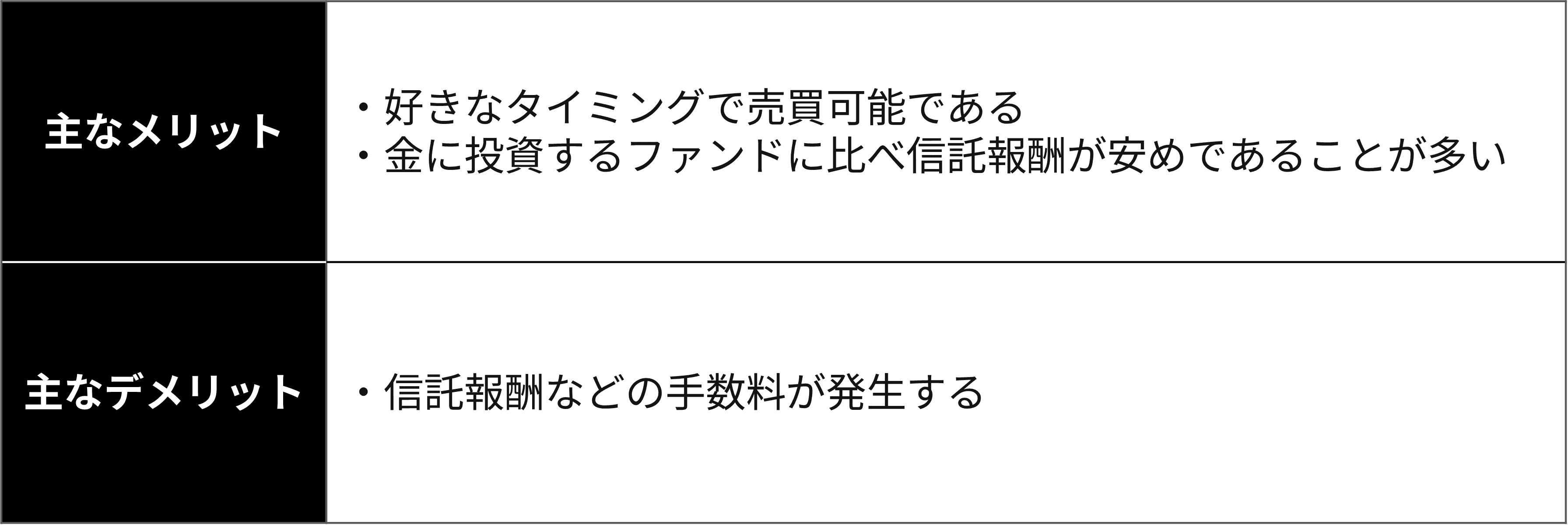

金価格に連動する運用成績を目指すETF(上場投資信託)で、証券会社で購入可能です。

金に投資するファンドと同じように、ごく少額から投資可能で、現物の金を保管する手間もかかりません。

株式同様に証券取引所の営業時間内であれば随時売買でき、価格もリアルタイムで変動し、運用感覚としては株式に近いと言えますが、株式よりはローリスクまたはミドルリスクです。

金に投資するファンドに比べ、一般に信託報酬は安めです。

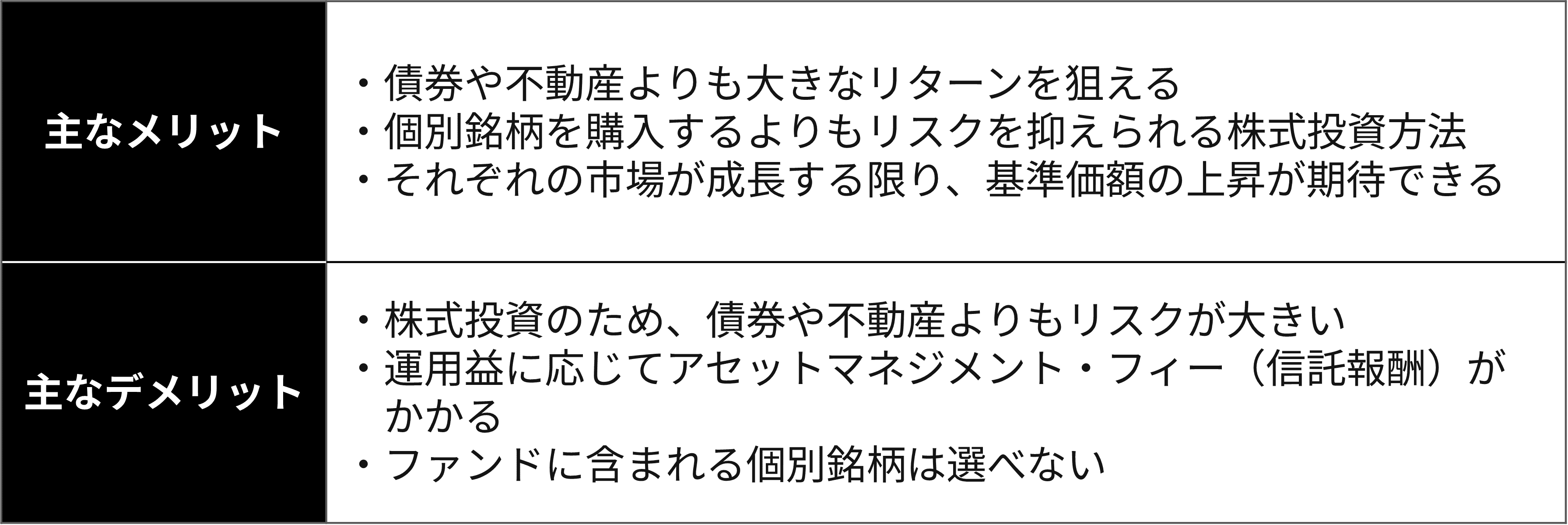

インデックス型投資信託(インデックスファンド)とは、特定の指標(インデックス)に連動する運用成績を目指す、複数銘柄を組み合わせたパッケージ商品のことを指します。

比較的値動きのある指標を目安としていますが、市場平均を大きく超えるリターンになるわけではないので、ミドルリスク・ミドルリターンの投資商品と言えるでしょう。

また、1つのファンドに投資することで、多くの企業に投資できるので、分散投資もかねて選ばれている選択肢でもあるのです。

目安となる代表的な指標には、

などがあり、それぞれが目安としている指標に応じて株価が変動します。

国内のインデックスファンドの場合は日本円での運用になりますが、海外の場合は外貨での運用となるため、売買時には日本円に両替することでおきる為替リスクが伴う点には、注意しなければいけません。

インデックスファンドはあくまでも投資信託であるため、ファンド・マネージャーが運用を行うのも特徴の1つです。

インデックスファンドについては、以下の記事も併せてご参照ください。

投資ポートフォリオの作り方|商品選びのコツや年代別モデルケースも

なお、複数銘柄を組み合わせたパッケージ商品の中でも、より高いリターンを目指したい場合はアクティブファンドも選択肢になるでしょう。

市場平均を目指す運用方針であるインデックスファンドと比べると、市場平均を大きく超えるリターンを目指して運用していくのがアクティブファンドです。

そのため、手数料が比較的高く、リスクも比例して高くなるという一面があります。

たとえリスクがあっても、リターン率を高くしたい場合は、選択肢になり得るファンドの1つです。

ここまで、500万円を活用した資産運用の方法や関連知識を解説してきましたが、手元に500万円の資金があったとしても、運用を行わないほうが適切なケースも存在します。

そんなケースの例を3つご紹介します。

代表的な例の1つが「住宅ローンの残高が大きく残っている場合」です。

住宅ローンを利用しており、なおかつ借入残高が相当額残っている状況では、手元資金を投資に回すよりも、返済を優先する方が無難です。理由は明確で、投資には元本割れリスクが伴い、期待する利回りが確実に得られるとは限らないためです。

もちろん、住宅ローンの金利よりも高い利回りが見込める投資が成立すれば、理論的には投資を優先した方が資産効率は高まります。

しかし、その利回りは“確約されたもの”ではなく、実際に投資を行って初めて分かる性質のものです。

一方、住宅ローンの返済は確実に発生します。

そのため、資産運用が予定通りに進まない場合に、返済計画が破綻し得る状況であれば、手元の500万円を投資に充てることは推奨できません。

借入残高が比較的小さく、「家計の状況によっては手元資金で繰上げ完済も可能」という水準であれば、運用と返済を並行して進めることも選択肢になります。

しかし、ローン完済の目処が立たないまま定年を迎える可能性がある、あるいは既に月々の返済に余裕がないという場合には、手元の500万円は運用に回さず、ローンの返済に備えるのが賢明です。

資産運用は魅力的な側面もありますが、ローン返済が続く中で投資に失敗した場合の家計への影響を十分に考慮しておく必要があります。

返済計画に支障が出る可能性が少しでもある場合は運用に回すこと自体を控えるという判断も、リスク管理の観点から非常に合理的な選択です。

手元の500万円を、この先近い時期に使う予定がある場合は、原則として資産運用に回すべきではありません。

その理由は、資産運用は基本的に中長期を前提とした手法であり、短期間で成果を求めようとすると、どうしても値動きの大きい商品を選択せざるを得なくなるためです。

値動きが大きい商品は短期的に利益を狙える一方で、短期間で元本を割り込むリスクも高まります。

すでに使途が決まっている資金について、万が一の価格下落によって必要な金額を確保できなくなるような運用を行うのは適切ではありません。

例外として、近い将来必要となる500万円を、使う予定の時期に満期を迎え、元本も保証されている商品に預け入れるのは(例:1年後に支出予定がある場合の、1年満期の定期預金など)、差し支えないと言えます。

使う予定が定まっている資金は、運用に回さず元本を温存することを最優先に考えた方が良いでしょう。

500万円を投資に充てることで、手元にほとんど現金が残らなくなる場合は、運用を控えるべき典型的なケースです。特に、価格変動の大きい資産に投じることは避ける必要があります。

資産運用は「余裕資金で行うこと」が大原則です。生活費や突発的な支出に対応できる現金が不足していると、予期せぬ事態が発生した際に資金繰りが立ち行かなくなる可能性があります。

また、金融商品によっては、必要なタイミングで換金できなかったり、市場環境によっては損失を被ったりすることもあり得ます。

そのため、運用に回すのは、当面の生活費や緊急時に必要になると思われる資金などを除く余裕資金のみを対象にするのが無難です。

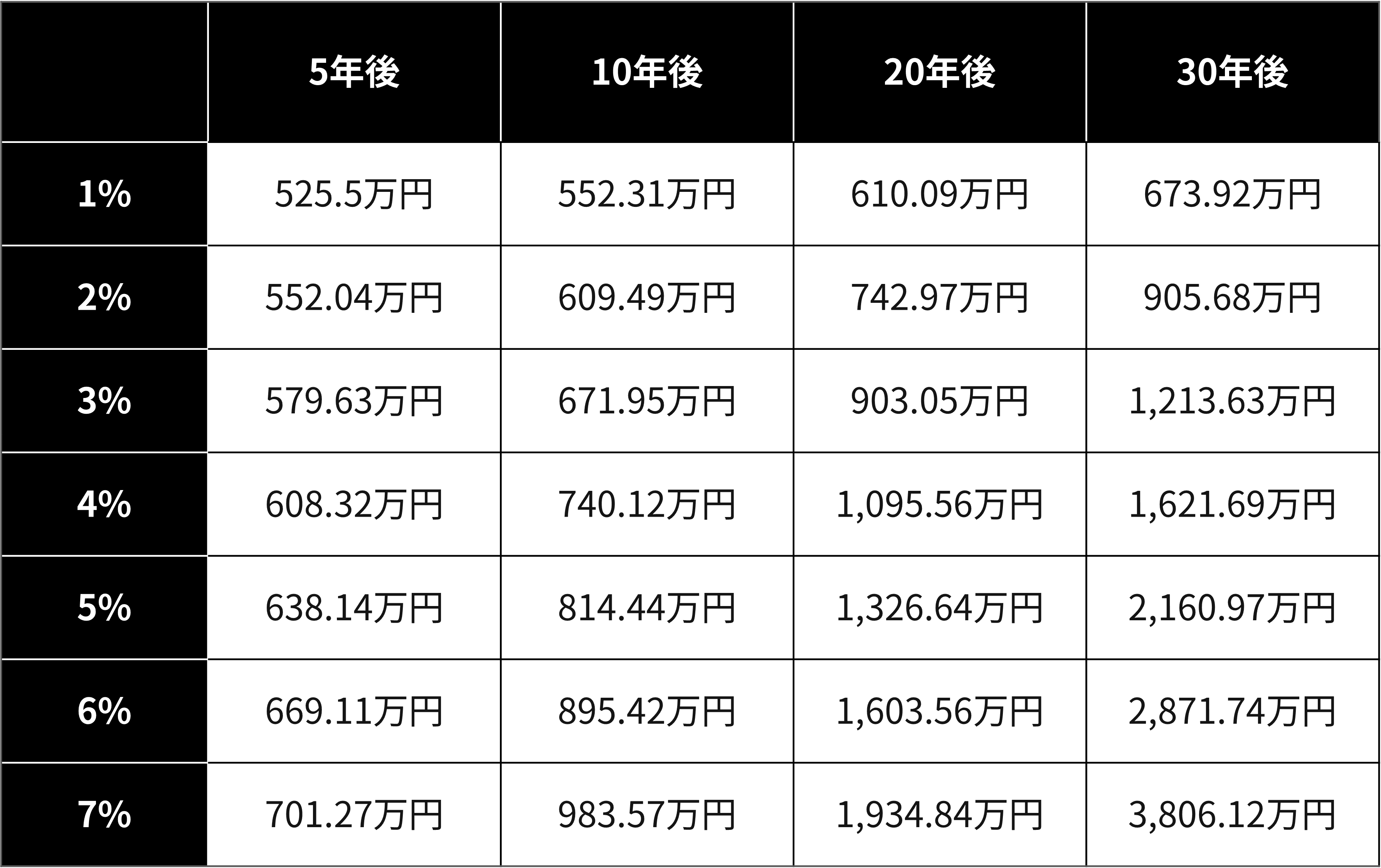

500万円を運用した際、将来どの程度の資産規模になるのかは、多くの方が知りたいポイントではないでしょうか。

ここでは、利回りが異なる場合に、5年後・10年後・15年後で資産がどれほど増えるかを比較しやすいよう、利率別(0.05%〜5%)のシミュレーション結果を一覧表にまとめました。

運用を検討する際の参考指標として、各利回りに対して資産がどのように推移するかを確認してみましょう。

※上記シミュレーション結果は運用期間中の利率は一定かつ複利式(収益を元本に組み入れ再投資する方式)の前提で算出し、小数点第2位以下を四捨五入しています。また、各種税や手数料は考慮されていません。

※一定の条件を基に試算したもので、実際の値とは異なる場合があります。

金融庁の「資産形成シミュレーター」で、投資金額や利率、投資期間を入力してシミュレーションしてみることもおすすめです。一括投資のケースも積み立てのケースも算出可能です。500万円が徐々に増えていく様子をリアルにイメージすることができるでしょう。

元本が2倍に増えるまでの年数を簡単に算出できる計算式を「理想のアセットアロケーションの決め方4STEPと一般的な目安の紹介」でご紹介していますので、そちらもぜひご参照ください。

資産運用の原則として、リスクが低い金融商品はリターンも相応に小さく、リスクが高い商品ほどリターンの振れ幅も大きいことは前章で確認した通りです。

理想を挙げれば、「低リスクで高リターンを実現できる投資先」を選びたいところですが、現実にはそのような商品は存在しません。

しかし、複数の資産を組み合わせることで、個々のリスクを抑えながらリターンの向上を図ることは可能です。それが、資産運用の基本戦略である分散投資です。

分散投資にはいくつかアプローチがありますが、比較的取り組みやすい例として、以下のような手法が挙げられます。

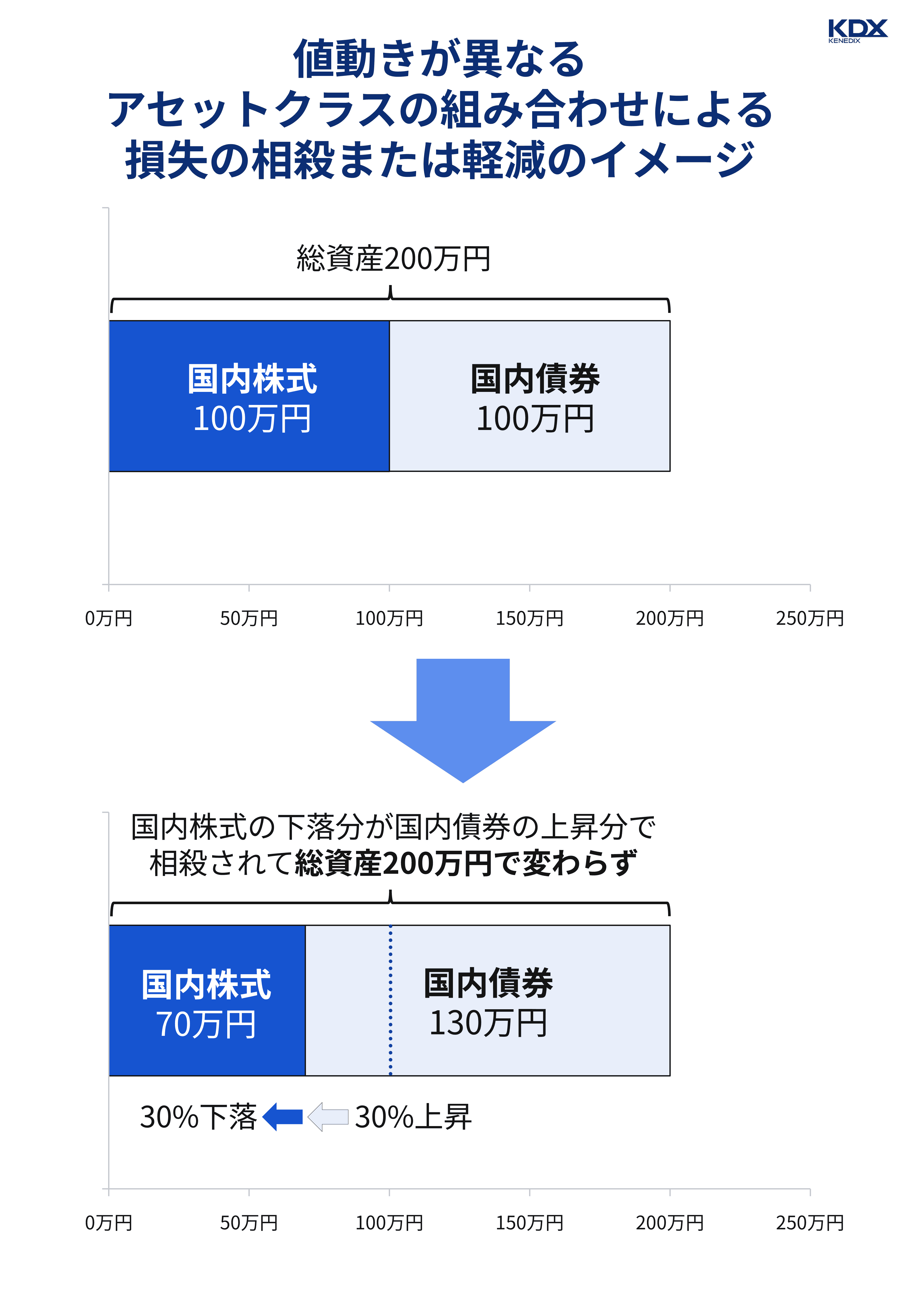

株式や債券、不動産などの資産は、それぞれ異なる値動きを示すため、複数の資産を組み合わせることでリスクを低減できます。ただし、同じ環境下で似たような方向に動きやすい組み合わせもあれば、相反する方向へ動きやすい組み合わせも存在します。

リスク分散の効果を高めるためには、同じ経済環境において一方が上昇し、もう一方が下落するといった“逆相関”の関係にある資産を組み合わせることが重要です。

代表的なアセットクラス同士の相関係数は、以下のサイトで確認できます。

【Vol.150】相関係数って何? | 三井住友DSアセットマネジメント

代表的な例が、株式と債券の組み合わせです。一般に、株価が下落する局面では、安全資産として債券に資金が流れやすく、債券価格が上昇する傾向があります。このため、株式が値下がりした場合でも、債券価格の上昇分が一定程度吸収し、ポートフォリオ全体の値動きを安定させる効果が期待できます(※この関係性はあくまでも「多くの局面で見られる傾向」であって、常に逆相関が成立するわけではありません)。

こうした資産同士の相関関係を理解し適切に組み合わせることで、大きな下落リスクを抑えながら、より安定的な資産形成を図ることが可能になります。

※上図はあくまでイメージです。実際には債券価格は株価よりも小幅に動くことが多いため、株式と債券をどう割合で保有する場合、株式の損失分を相殺しきれないケースが多いと予想されます。

例えば、2008年の世界的金融危機(リーマンショック)では、株式・債券・不動産といった主要資産が同時に下落し、値動きのない預貯金以外はほぼすべての資産クラスがマイナスとなりました。通常であればリスク分散として機能する複数資産の組み合わせが、この局面では有効に働かなかったことになります。

このように、市場全体が混乱する“異常事態”では、資産間の相関が一時的に上昇し、分散効果が薄れることがあります。

こうしたリスクをどの程度織り込むかは投資家の考え方やリスク許容度によって異なりますが、「例外的な局面では原則が通用しないこともある」という点は理解しておく必要があります。

投資信託には、株式・債券・不動産など複数の資産に分散して投資する「バランス型」と呼ばれる商品があります。バランス型投資信託(バランスファンド)を活用すれば、投資家自身が資産配分を考えたり、相場動向に応じて比率を調整したりする必要がなく、1本で分散投資の効果を得られる点が特徴です。

ファンドによって、組み入れる資産の種類や株式比率、リスク水準は異なります。そのため、自身の投資方針やリスク許容度に合わせて、最適なタイプを選択することが可能です。

バランス型投資信託(バランスファンド)について、詳しくは「300万円を賢く運用するには?おすすめの方法とシミュレーション例」で解説しておりますので、併せてご参照ください。

本記事の要点を以下にまとめました。

500万円を運用するに当たり踏まえておきたいこと

比較的ローリスクまたはミドルリスクな500万円の運用方法

手元の500万円を運用しないほうが良いケースの例

比較的容易に実践できる分散投資例

資産運用に対する関心が高まる一方で、株式をはじめとする市場連動型の金融商品への投資は、一定のリスクを伴う点に留意が必要です。

周囲の動きや世間のムードに流されて投資を始めてしまうと、期待通りの成果が得られなかった際に心理的負担が大きくなり、長期的な運用方針が揺らぎかねません。

重要なのは、「どこまでのリスクを許容し、それに見合うどれくらいのリターンを目指すのか」という、自身の基準を明確にしたうえで投資判断を行うことです。500万円というまとまった資金を運用するのですから、なおさらです。

本記事では、比較的リスクの低い運用方法を中心にご紹介しました。

手元資金をただ預貯金として保有するだけでなく、目的やリスク許容度を踏まえ柔軟かつ適切に運用することで、資産の実質的な価値を維持・向上させる選択肢が広がります。

本記事が、500万円をどのように管理・運用すべきかを検討する際の一助となれば幸いです。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。