日本経済のファンダメンタルズ-日本銀行による金融政策の判断ポイント-

#資産運用

KDX ST パートナーズ株式会社

2026年3月26日

※この記事は、特段の断りがない限り、2025年11月時点での情報を基に作成しています。

退職金や相続などで2,000万円というまとまった資金を手にしても「預金のままで良いのか」「老後にどう備えるべきか」と悩む方は多いものです。

物価上昇が続く昨今、現金だけを持ち続けていたとしても、実質的な資産価値が下がるおそれがあります。

一方で、大きな金額を一度に投資へ振り向けることに不安を感じ、どの方法を選ぶべきか判断しづらい方もいるでしょう。

本記事では、2,000万円を無理なく運用するための基本的な考え方と、代表的な運用先7種類を分かりやすく紹介します。

老後資金をしっかり確保したい方や、初めて大きな資金を運用する方に向けて、リスクを抑えながら資産を育てる際のポイントを整理しました。

将来への不安を和らげるためにも、自分に合った運用方法を見つけていきましょう。

1)なぜ「2,000万円を運用すべき」なのか

2)2,000万円の運用方法7選

3)2,000万円を運用した場合に老後は何年生活できる?運用しなかった場合との比較

4)2,000万円を運用する前に押さえておくべきポイント

5)まとめ

近年は物価上昇や社会保険料の引き上げが続き「現金や預金 のままでは資産が実質的に目減りするのではないか」と、不安を抱く人が増えています。

まずは、なぜ2,000万円を運用する必要があるのか、その理由を確認していきましょう。

以下、順に解説します。

2025年12月現在の普通預金金利は、メガバンクで年0.2% ほどに留まっています。

この金利で2,000万円を1年間預けても、利息は約40,000円 程度です。一般に銀行預金は安全性が高い反面、資産を増やす手段としては効率が極めて低いと言えます。

将来の生活費や医療費が増える可能性を考えると、2,000万円を預金だけで持ち続けるのは得策とは言えません。

資産を守りつつ育てるためには、より適切な運用を取り入れる 姿勢が求められるでしょう。

2022年以降の消費者物価指数 (CPI)は年2〜3%前後の上昇が続いており、生活必需品の多くが値上がりしています。この状況では、資産を現金や低金利の預金のまま保有し続けていても、次第に購買力は落ちていきます。

資産を守るためには、インフレ率を上回るリターンを期待できる運用方法を取り入れることが重要です。例えば比較的安全性が高いとされる預金による運用に、インフレに強い資産による運用を組み合わせることで、保有資産全体の目減りを防ぎ、将来の支出に備えやすくすることが考えられます。

2019年に金融庁が公表した「金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」」では、平均的な夫婦世帯の場合、老後30年間で約2,000万円の資金不足が生じる可能性があると示され、大きな話題となりました。

この試算はあくまで平均的な収入と支出を前提としたもので、すべての家庭が同じように不足するわけではありません。しかし、生活水準や予定外の収支の変化によっては、2,000万円を超える不足が発生するケースも想定されます。

さらに、前述のとおり物価上昇が続く昨今では、資産を現金や預金のかたちで長く保有し続けていても実質的な資産価値が目減りしかねない点にも注意が必要です。

長寿化が進む中、医療費や生活費が想定以上に増えることもあり、老後の支出を現金や預金だけでまかなうのは現実的ではありません。

そのため、手元の2,000万円を適切に運用し、時間をかけて資産を育てることが老後の資金不足を補う有効な手段となります。

リスクを抑えながら安定的なリターンを確保できれば、将来への不安が和らぎ、より安心した暮らしにつながるでしょう。

2,000万円を効果的に運用するには、それぞれの資産が持つ特徴やリスクを理解し、自分に合った組み合せを選ぶ必要があります。

ここでは、2,000万円の資産運用方法の例を7つ取り上げ、特徴や向いている人の傾向をまとめました。

以下、順に解説します。

株式は、国内外のさまざまな企業の成長や業績などに応じて価格が変動する資産です。

将来性のある業界や成長企業に資金を投じれば高い収益を狙える一方、値動きの幅も大きい「高リスク・高リターン」の代表的な投資先と言えます。

さらに、株式はNISA(小額投資非課税制度)の口座内で購入でき、運用益や配当金を非課税で受け取れるため、長期で資産を増やしやすくなります。2,000万円のうち、リスクを取れる部分を株式に振り分けることで、インフレに強い資産形成を目指せるでしょう。

ただし、相場が大きく変動する局面もあるため、余裕資金の範囲で投資し、長期保有を前提に取り組むことが重要です。

投資信託やETF(上場投資信託)は、専門家が選定した複数の銘柄をまとめて運用する仕組みで、少額から効率良く分散投資できる点が大きな特徴です。

国内外の株式や債券、不動産投資信託(REIT)など、複数の資産に幅広く投資できるため、個別株よりリスクを抑えながら資産を増やしたい人に適しています。

株式と同じようにリアルタイムで売買したいのであれば、株式市場に上場しているETFが選択肢に上がります。長期運用に向いたインデックス型の商品も多く、2,000万円の一部を安定的に育てたい場合に取り入れやすい選択肢と言えるでしょう。なお、投資信託とETFもNISA口座で購入できます。

個人向け国債は国が発行する債券で、国による元本保証がある点が大きな特徴です。

安全性が高く、債券投資が初めての人でも取り組みやすいため、2,000万円のうち「確実に守りたい部分」を置いておく先として適しています。

中でも「変動金利型」は、市場金利が上昇すると利率も上がる仕組みで、金利上昇局面に柔軟に対応できる点がメリットです。

株式や投資信託と比べると利回りは控えめですが、「満期まで保有すれば元本が戻るため、長期的な資産運用の土台として活用しやすい商品と言えます。そのため、リスクを抑えつつ安定した収益を求める人に適した運用先となるでしょう。

日本国債に関して、詳しくは以下の記事も併せてご参照ください。

500万円の運用方法とは?ローリスクまたはミドルリスクの投資例6選

外貨預金は、米ドルやユーロなどの外国通貨で資金を預け、為替差益や日本より高い金利を狙う運用方法です。一般的に国内の普通預金より金利が高く、インフレ対策や資産分散を図りたいときに取り入れやすい選択肢と言えます。

一方で、注意したいのが「為替変動リスク」です。

預けた通貨が円高に動くと為替差損が生じ、円換算で元本割れとなる可能性があります。

例えば、1ドル150円のときに15万円分の米ドルを購入した場合、1,000米ドルになります。保有している間に1ドル145円へ円高に動いたタイミングで、円に交換した場合の換算額は145,000円(=1,000米ドル×145円)です。損失額は5,000円(=150,000円-145,000円)となります。

さらに、外貨預金には通貨に応じて為替手数料も発生するため、損失額はさらに大きくなります。

外貨預金で運用する際は、為替手数料も含め仕組みを理解しておくことが重要です。リスクを許容できる範囲で、ポートフォリオの一部として組み込むと、よりバランスの取れた運用を目指せるでしょう。

不動産は、賃料収入による継続的な収益と、将来的な売却益の両方を狙える実物資産です。

土地や建物はインフレとともに価値が上昇しやすい傾向があり、長期的な資産保全の手段として多くの投資家に選ばれています。物価上昇局面でも実質価値が維持されやすく、資産の「守り」と「攻め」を兼ね備えた点が特徴です。

ただし、物件の取得にはまとまった初期費用が必要で、購入後も管理費や修繕費が発生します。

さらに、株式や投資信託と比べると売却に時間がかかるため、流動性が低い点はデメリットです。

また、不動産を保有する際は、万が一、自然災害が起きた場合に備えて預貯金などの流動性が高い資産を一定額は持っておくと良いでしょう。

REIT(不動産投資信託)は、不動産を証券化した商品で、少額から不動産市場に投資でき、流動性が高い点が大きな特徴です。

実物不動産のように多額の初期費用は必要なく、証券口座があれば株式と同じように売買でき、NISAにも対応しています。

投資対象は以下のように幅広く、用途の異なる不動産へ分散投資も可能です。

また、賃料収入を原資とした分配金が期待できるため、安定収益を重視する投資家にも向いています。

ただし、市場環境や金利動向の影響を受けやすく、価格変動リスクがある点は理解しておく必要があります。長期保有を前提に取り入れると、より安定した運用を目指せるでしょう。

不動産セキュリティ・トークン(不動産ST)は、ブロックチェーンなどのデジタル技術を活用し、日本の証券規制のもとで発行・取引される不動産投資商品です。

不動産そのものをトークン化することで、優良物件への投資をより手軽に行えるようにした仕組みで、専門的な知識がなくてもプロが選定した物件を証券口座から購入できます。

不動産STは、実物不動産のように多額の資金を必要とせず、小口で参加しやすい点が特徴です。

さらに、ブロックチェーン方式の採用によって透明性が高まり、投資家にとって安心材料となります。市場価格は比較的安定しやすく、長期的な資産形成を目指す人にも適した商品です。

不動産の堅実性とデジタル証券の手軽さを両立させたい場合、2,000万円の運用先として検討しやすい選択肢と言えるでしょう。

不動産STについては「不動産STのメリット4つを徹底解説|投資先の選択肢になりうる理由」の記事で詳しく解説しています。ぜひ参考にしてみてください。

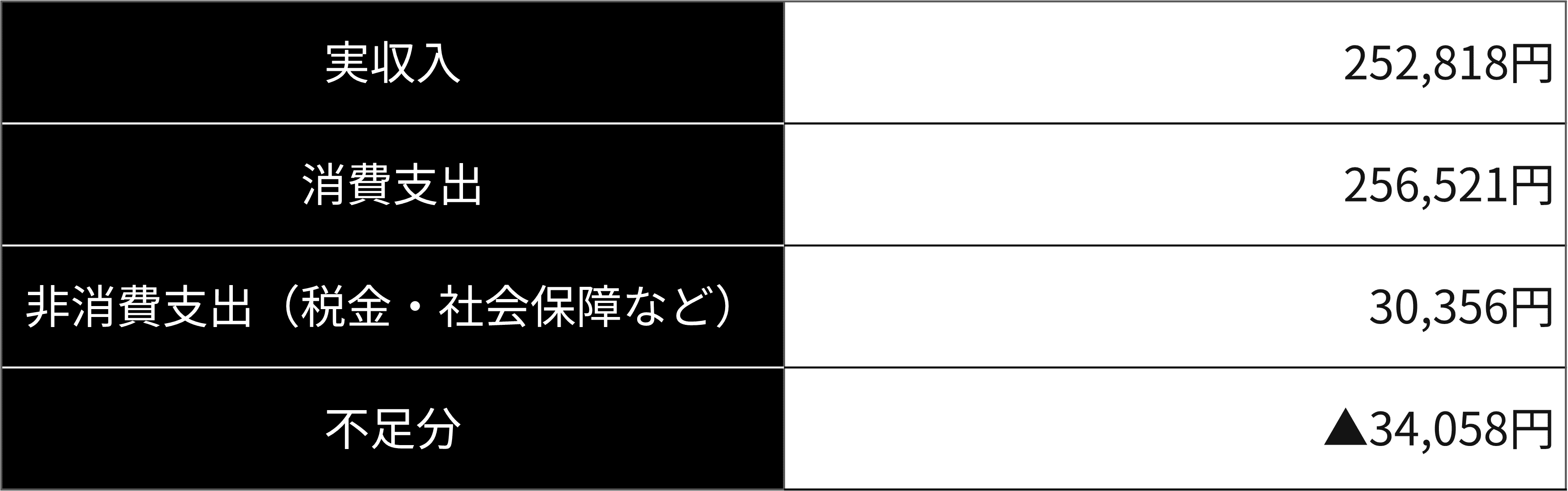

総務省統計局の「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」によると、65歳以上夫婦のみ・無職世帯 の平均的な家計収支は以下のようになっています。

支出の合計は286,877円で、実収入252,818円との差額で毎月3.4万円の赤字が生じています。

さらに医療費の増加や予期せぬ出費が重なると、赤字額はより大きくなる可能性も十分にあるでしょう。

人生100年時代を迎える今、老後の生活期間が長期化する前提で資金計画を立てることが重要です。

以下、2,000万円を運用しない場合と年利3.0%で運用した場合それぞれにおける、100歳時点での資産残高をシミュレーションしてみましょう。

参考:取り崩しシミュレーション のむラップ・ファンド|野村アセットマネジメント

2,000万円を「運用しない」場合

2,000万円を運用せずに60歳から毎月34,058円ずつ取り崩した場合、100歳時点での資産残高は約365万円となります。

一見すると必要資金は確保できているようにも見えるものの、物価上昇や医療費の増加を考えると、貯蓄のみで老後を乗り切るには不安が残ると言えるでしょう。

2,000万円を「年利3.0%で運用した」場合

一方、2,000万円を年利3.0%で運用しながら同額の3.4万円を毎月取り崩した場合、100歳時点の資産残高は約3,398万円に増える試算となります。

運用による利益が毎月の取り崩し額を大きく上回るため、資産は枯渇しにくい状態が続きます。結果として、老後資金の持続期間は大幅に延び、生涯にわたって家計を支えられる可能性が高まります。

2,000万円を運用することで資産寿命を大幅に延ばせるものの、運用方法に伴うリスクの大きさはさまざまであることに留意が必要です。取り組む前に、次の点をしっかり押さえておきましょう。

順番に解説します。

運用を始めるにあたり、まずは「目的」「期間」「リスク許容度」の3点を整理しましょう。

老後資金として長期間の形成を見据えるのか、教育費に備えたいのかによって、適切な投資期間や取り得るリスクの水準は大きく異なります。

また、2,000万円を運用する際は「元本保証を重視するのか」「ある程度のリスクを取って増やすのか」を事前に決めておくことも重要です。

元本保証を優先する場合は個人向け国債や定期預金などが中心となり、資産の成長を目指す場合は株式や投資信託などのリスク資産を一定比率で組み込む必要があります。

さらに、生活費や収入の状況、年齢、ライフプランなどを踏まえて「どのくらいの損失まで許容できるか」を把握しておくと、無理のない運用につながります。

2,000万円を一度にすべて投資へ振り向けるのは、価格変動の大きい市場局面では大きなリスクを抱えることになります。投資直後に相場が下落すると精神的な負担も増し、冷静な判断が難しくなります。

安全性を確保しながら進めるには、資金を複数の目的に分け、段階的に投資することが現実的です。

まずは、急な支出に備えられるように「生活防衛資金」として、半年〜1年分の生活費は現金で確保しておきましょう。生活防衛資金があるだけで、相場が不安定な時期でも落ち着いて運用を続けやすくなります。

さらに、市場が下落した際に追加投資を行うための「余力資金」を残しておくのも有効です。全額を投じてしまうと、割安なタイミングで投資できません。

また、元本を守りつつ成長も狙いたい場合は、安定資産を軸とする「コア」と、成長性の高い資産を組み入れる「サテライト」を組み合せるコア・サテライト戦略も有効です。

資産全体のリスクを抑えながら、長期的な資産形成を目指しましょう。

資産運用でリスクを抑えるためには、「分散投資」を意識することが重要です。

株式・債券・不動産・REITなど、値動きの特徴が異なる資産を組み合せれば、1つの資産が下落しても全体への影響を小さくできます。2,000万円のようにまとまった資金がある場合こそ、複数の資産に振り分けることで運用の安定性が高まります。

また、同じ資産クラスの中でも、投資先を地域や通貨、業種ごとに広げると、特定の市場に依存しないポートフォリオを構築できます。例えば、日本株に加えて米国株や新興国株を取り入れたり、円資産だけでなくドル建て資産を組み合せたりすることで、より効果的にリスク分散が図れます。

さらに、投資するタイミングを一度に集中させず、複数回に分けて行う「時間の分散」も有効です。相場が高い時期にまとめて購入するリスクを抑えられ、価格変動の影響を平準化できます。

分散投資については、下記記事も参考にしてください。

分散投資法は3種類|個人投資家の資産分散に適した投資先9選もご紹介

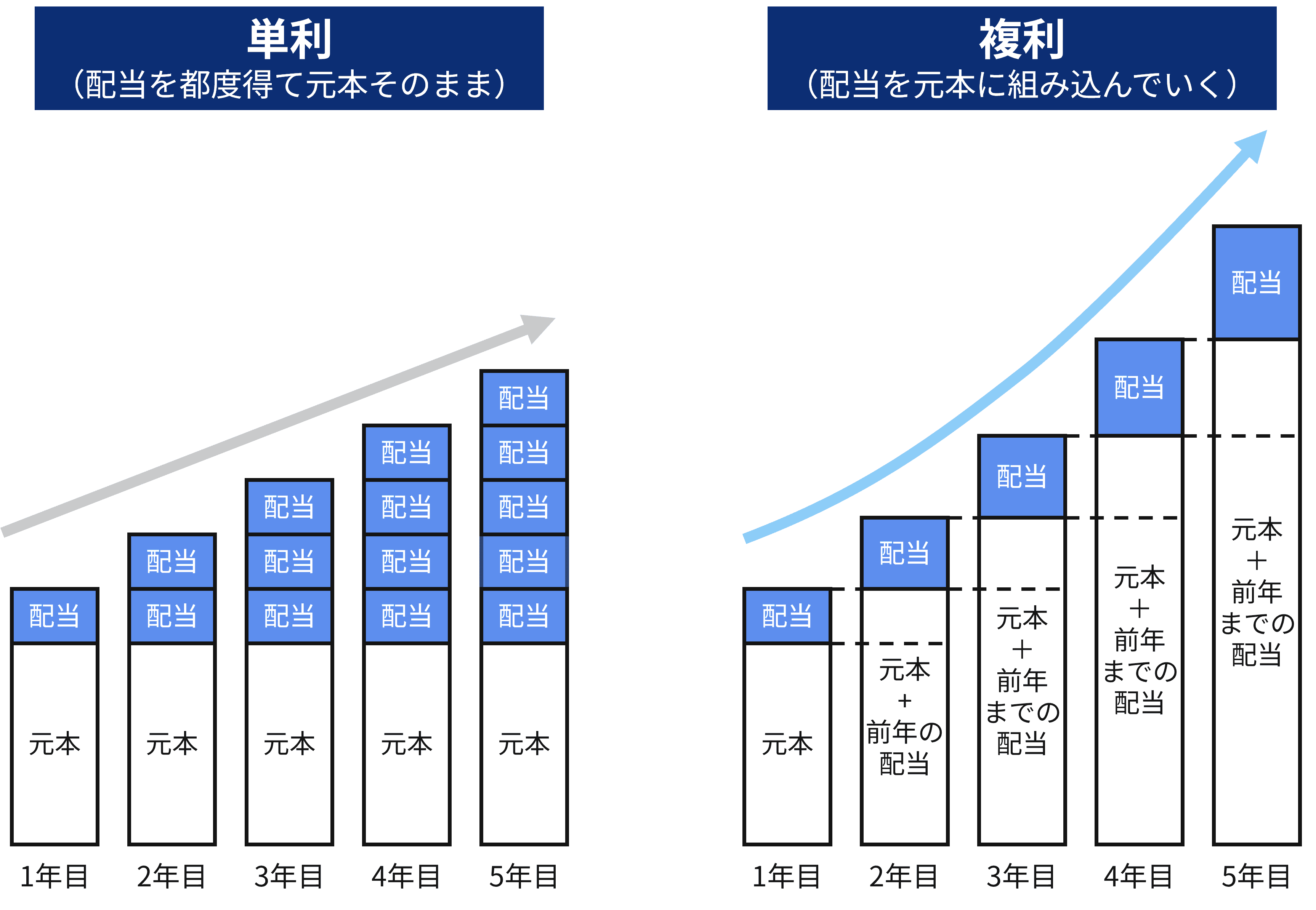

資産を長期的に育てるうえで欠かせないのが「複利」という考え方です。複利とは、運用で得た利益をそのまま再投資し、利益が新たな利益を生むことで資産が雪だるま式に増えていく仕組みを指します。

時間が経つほど増加のスピードが加速するため、大きな資金を長期で運用するほど効果が表れやすくなります。

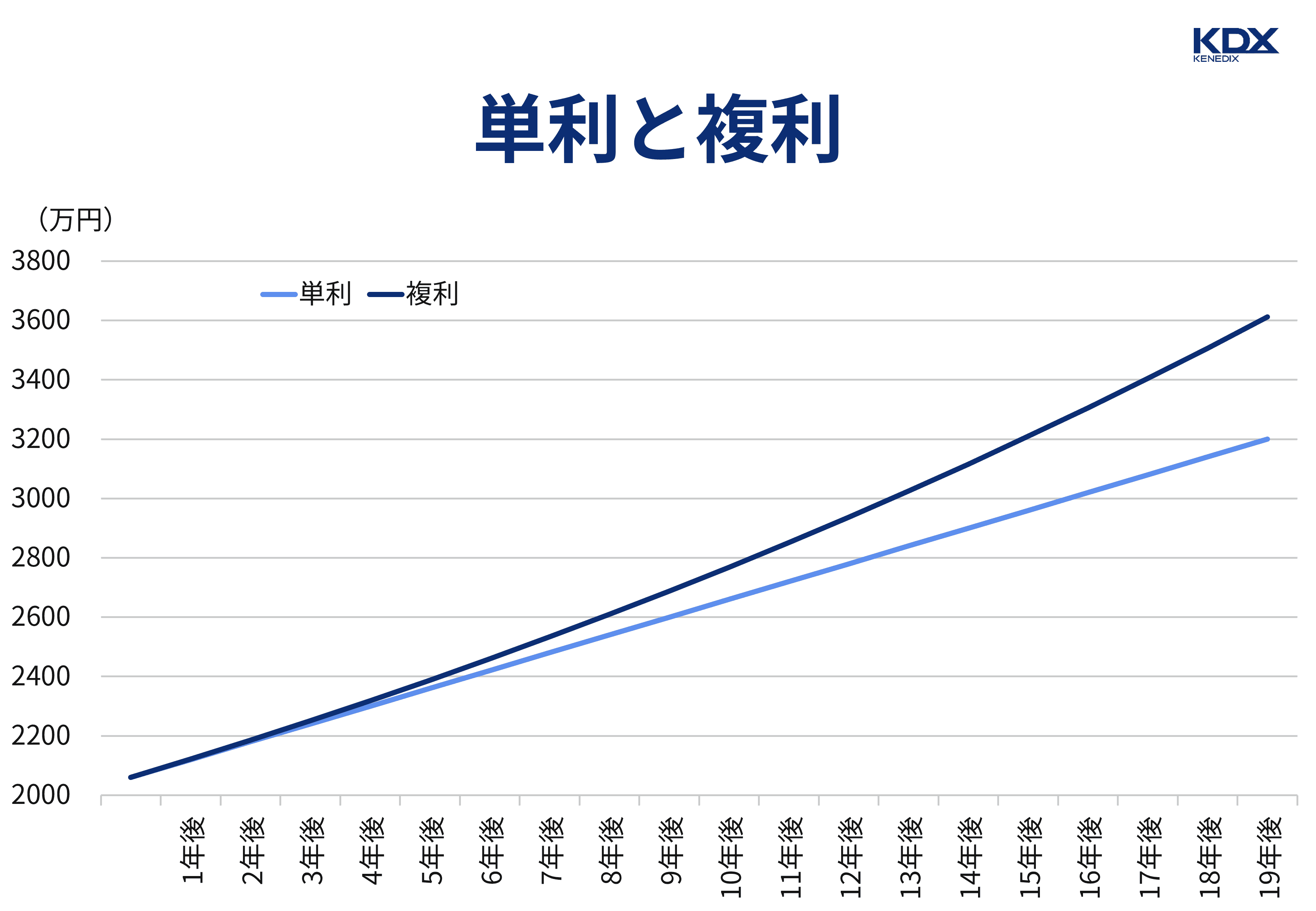

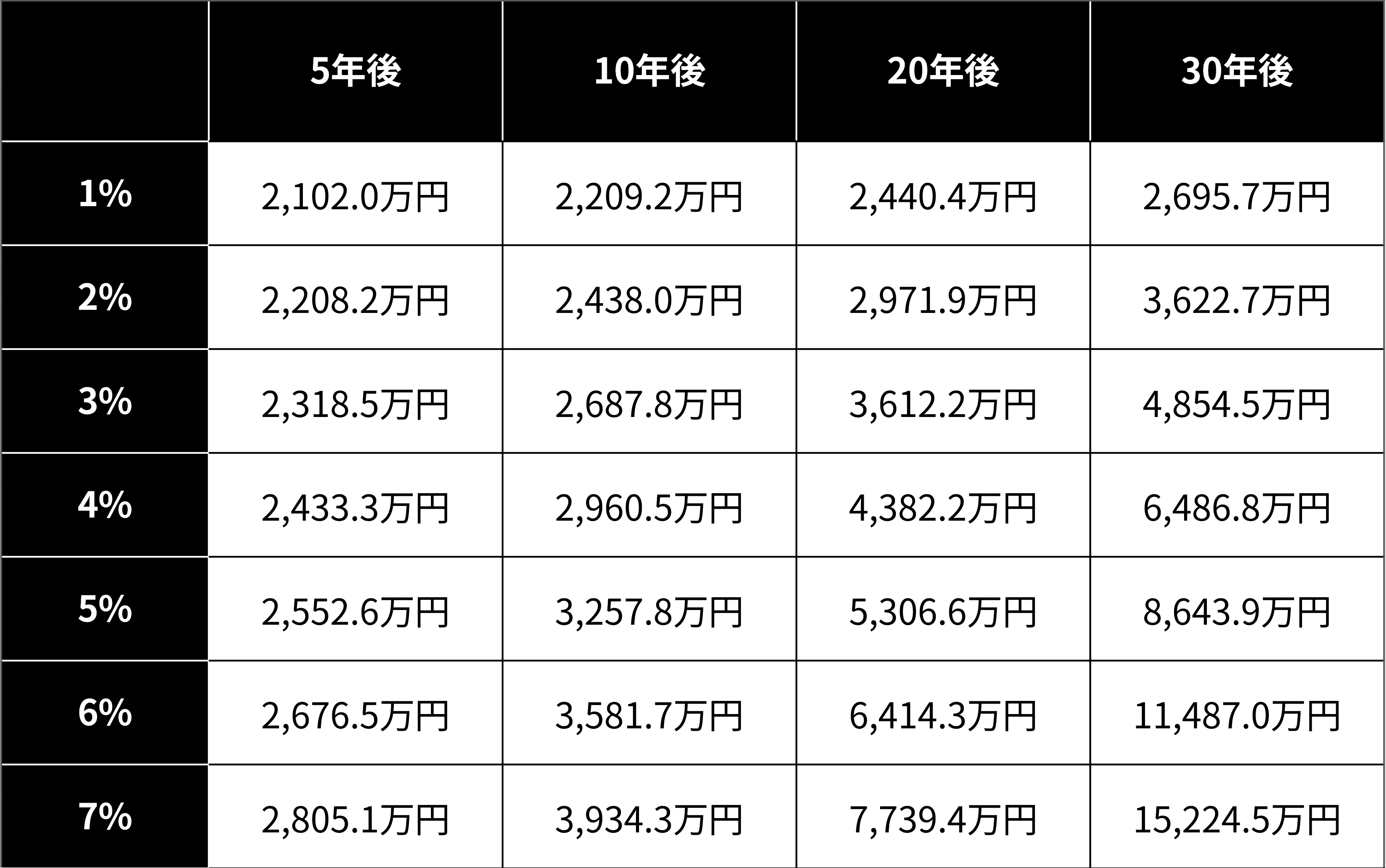

例えば、2,000万円を年利3.0%の単利で運用すると、20年後の資産額は3,200万円(税金等を除く)です。これに対し、同じ条件で複利運用を行うと20年後の資産額は3,612万円(税金等を除く)となり、単利と複利では大きな差が生じます。

さらに、2,000万円を複利で運用した場合のシミュレーションを、利回り1〜7%・運用期間5年、10年、20年、30年で比較すると、以下のようになります。

※上記シミュレーション結果は運用期間中の利率は一定かつ複利式(収益を元本に組み入れ再投資する方式)の前提で算出し、小数点第2位以下を四捨五入しています。また、各種税や手数料は考慮されていません。

※一定の条件を基に試算したもので、実際の値とは異なる場合があります。

同じ2,000万円でも、利回りが数%違うだけで、長期では資産額に数千万円規模の差が生じます。特に20年、30年といった長期運用では、利益を再投資する複利の効果が大きくなり、資産形成の結果を大きく左右することが分かります。

資産運用で成果を得るには、短期的な値動きに左右されず、10〜20年といった長い視点で取り組む姿勢が求められます。特に2,000万円のように大きな資金を扱う場合は、焦って売買を繰り返すよりも安定した資産配分でじっくり育てていくほうが、結果としてリスクを抑えた資産形成につながるでしょう。

なお、運用を続けていると、市場の変動によって資産の比率が当初の想定からずれてしまうことがあります。その際は定期的にリバランスを行い、偏った配分を元に戻すことで、リスクを一定に保ちながら運用を継続できます。

さらに、景気や金利の動きに合わせてポートフォリオの柔軟な見直しも大切です。市場環境に応じて適切な調整を行うことで、長期的に安定した成長を実現しやすくなります。

投資ポートフォリオの作り方については、下記記事を参考にしてください。

投資ポートフォリオの作り方|商品選びのコツや年代別モデルケースも

2,000万円という大きな資金をどのように運用するかは、老後の安心に直結する重要なテーマです。預金だけでは資産が増えにくく、物価上昇が続く昨今の環境では実質的な価値が目減りするおそれがあります。そのため、安全性と成長性のバランスを意識した資産運用の方法も取り入れることが大切です。

実際に、政府が公表する調査ベースにおける試算では、2,000万円の資産があれば運用していなくても老後を過ごせる可能性は十分にあります。しかし、物価高が加速したり突発的な医療費などの出費が発生したりすると、生活資金が不足するケースも十分にあり得る話です。

運用方法には多くの選択肢があり、それぞれ特徴が異なるため、将来の生活環境の変化を見据えつつ、運用目的や運用期間、許容できるリスクの程度などを考慮し、ご自身のニーズに合わせて選んでいくことが大切です。

長い視点でポートフォリオを整え、必要に応じて見直しを行えば、2,000万円を守りながら育てる運用が実現しやすくなります。将来の不安を減らし、安心して老後を迎えるためにも、自分に合った運用方法を取り入れていきましょう。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。