日本経済のファンダメンタルズ-日本銀行による金融政策の判断ポイント-

#資産運用

KDX ST パートナーズ株式会社

2025年12月12日

※この記事は、特段の断りがない限り、2025年10月時点での情報を基に作成しています。

資産運用の成果を左右する要素として、アセットアロケーション(資産配分)の重要性は多くの理論や実務の中で繰り返し語られています。特に、長期的に安定したリターンを目指すうえで、自分に合った資産配分をどのように設計するかは、投資戦略の根幹とも言えるテーマです。

とはいえ、いざアセットアロケーションを考えようとすると、

「どの資産を、どのくらいの割合で組み合わせるべきか?」

「リスクとリターンのバランスはどう考えればいい?」

「この配分で本当に自分の目的に合っているのか?」

といった悩みや疑問を感じる方も多いのではないでしょうか。

アセットアロケーションは、短期的な相場観ではなく、中長期の運用方針を形にする戦略的な意思決定です。そのため、納得感のある判断をするには、一定のフレームワークと多角的な視点が必要です。

この記事で分かること

本記事読了後は、以前よりも自信を持ってアセットアロケーションを決められると感じていただけると思いますので、ぜひお読みください。

1)アセットアロケーションの決め方|基本の手順

2)アセットアロケーションの決め方|一般的な目安

3)アセットアロケーションの決め方|戦略と戦術

4)アセットアロケーションで意外と大事な「好きか嫌いか」という基準

5)まとめ

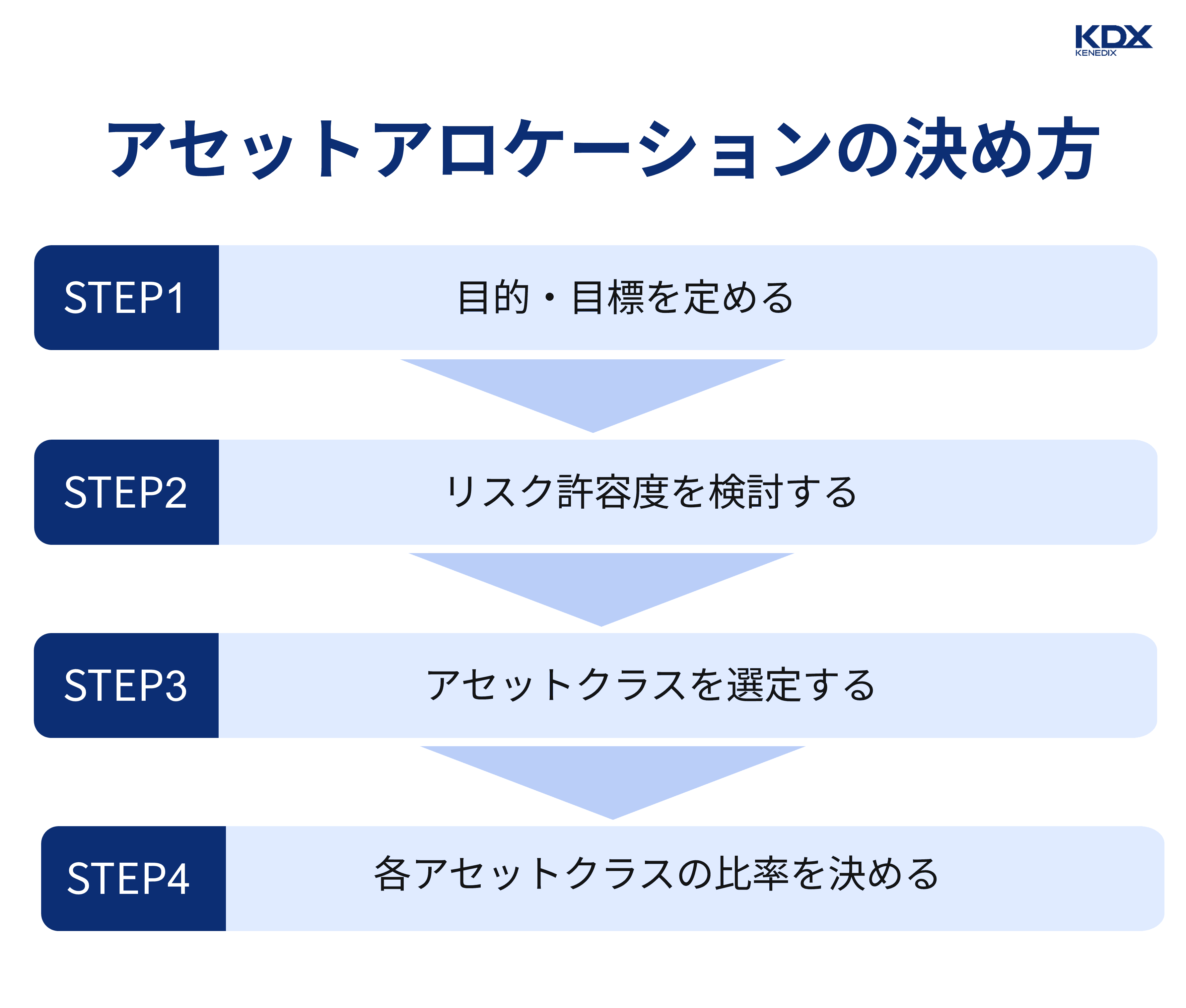

資産運用のアセットアロケーションは、いくつもの要素を考慮しながら決めていく必要があります。

本章では、アセットアロケーションを決めるにあたり、何をどのような順序で考えていけば良いかを解説します。

■アセットアロケーションは作戦、ポートフォリオはその実践のための仕組み

投資方針を反映させて作成するアセットアロケーションは、資産運用における作戦と言えます。

そして、アセットアロケーションに基づき個別の金融商品を組み合わせたポートフォリオは、アセットアロケーションを実践するための仕組みと言えるでしょう。

アセットアロケーションとポートフォリオの関係性については、「資産運用の鍵はアセットアロケーション。ポートフォリオとの違いは?」で解説していますので、ご参照ください。

アセットアロケーションを決める際、まず考えたいのは、投資の目的・目標です。

真っ先に目的や目標を定めるべき理由は、目的によってリスクの取り方が決まり、目標によって月々の投資金額や必要な期待リターン(将来的に期待できる運用益)がおのずと決まってくるからです。

安心して老後を迎えるために、この先30年間の運用で最終的に5,000万円を目指したいのであれば、毎月1万円を利率1%未満の金融商品に積立投資していたのでは間に合いません。

投資金額を増やすか、もっと期待リターンの高い金融商品に変えるか検討する必要があります。

子どもの教育費として手元の1,000万円を2,000万円に増やしたいのであれば、リスクの高過ぎる金融商品に手を出すのはおすすめできません。

一気に資産を倍増させられるかもしれない一方で半減するかもしれないハイリスク・ハイリターンな金融商品に投資した場合、子どもに進学を諦めさせるという最悪のケースもあり得るからです。

目的や目標は、長期間の資産運用方針を確定するうえで大変重要ですので、決してこの工程を省略せず、じっくりと向き合うことをおすすめします。

リスク許容度とは、簡単に言うと「どのくらいの損失まで受け入れられるか」を指し、アセットアロケーションを決めるにあたっては、リターンだけでなくリスクにも目を向けることが欠かせません。

というのも、資産運用においてリスク(値動きの大きさ・不確実さ)を完全に避けることは不可能だからです。

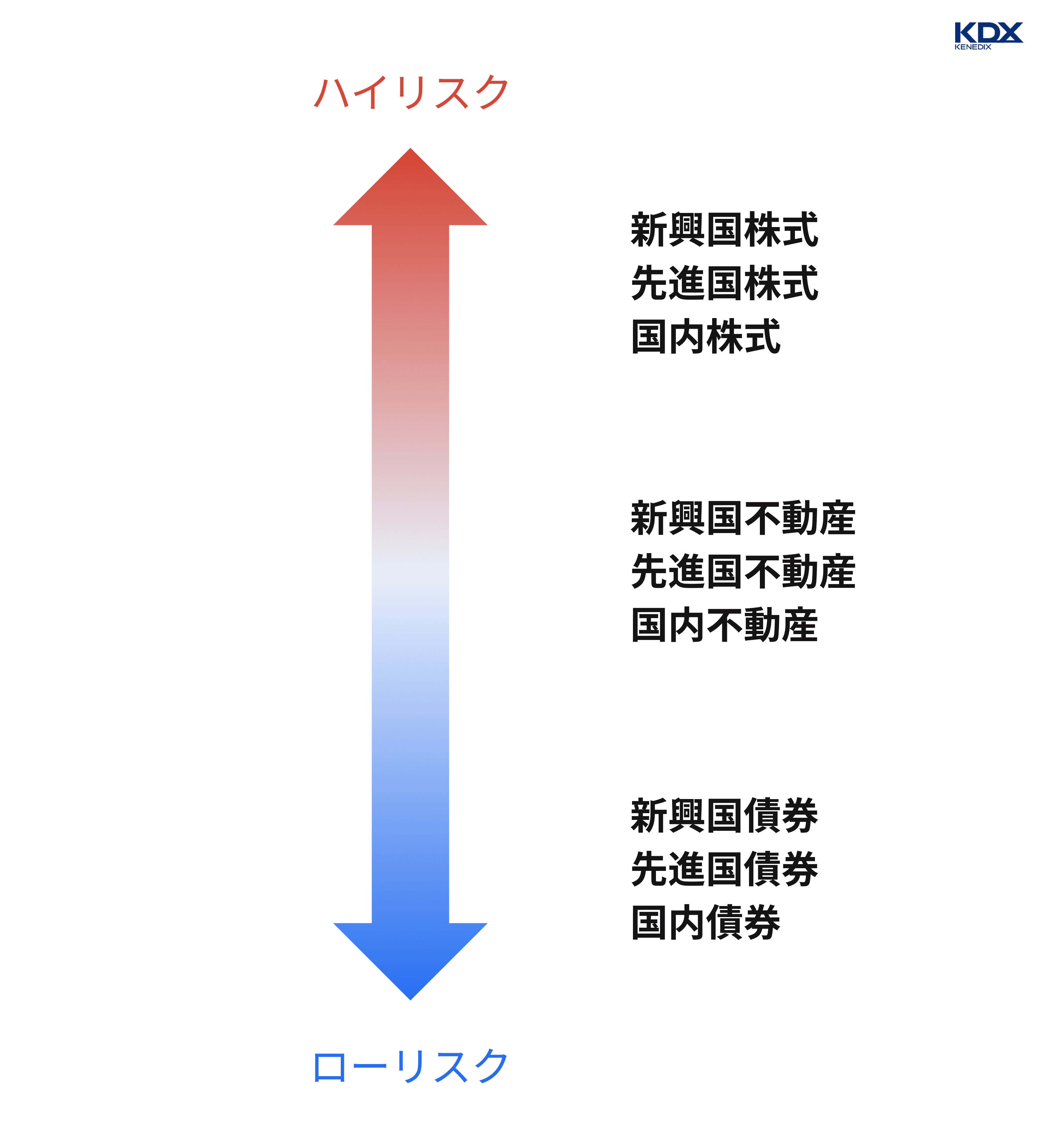

アセットクラス(特性ごとに分類した資産種別)ごとにリスクレベルは異なるため、複数のアセットクラスを組み合わせることでリスクを軽減でき、それがアセットアロケーションに活かされます。

(逆の値動きをするアセットクラスを組み合わせることによるリスク分散効果もあります。)

※上記のリスクとリターンのレベルは各アセットクラスのおおまかな特徴を捉えたものであり、個々の金融商品のリスクとリターンのレベルはそれぞれで異なります。

※あくまで一例としてお示ししたものであり、特定の商品を推奨するものではありません。

また、個別の株式や業界、市場、経済に影響を与える以下のようなリスクがあることにも留意する必要があります。

リスク許容度は、前述したような運用の目的や、運用期間、収入、ライフステージなどの他、性格や価値観によっても変わってきます。

想定を超える下落があると動揺してしまい、資産運用自体を諦めてしまうことにつながる場合さえあるため、リスク許容度の検討は長く運用を続けていくためにも欠かせません。

■リスクとリターンは背中合わせ

投資におけるリスクとは、危険性という意味ではなく、値動きの大きさを意味しています。

例えば、価格が上下に3割前後動くと予想されるアセットクラスは、せいぜい1割前後しか上下しないアセットクラスに比べリスクが高いと言えます。

そして、価格の変動幅の大きさは、下落方向だけでなく上昇方向においても概ね共通するため、ローリスクならローリターン、ハイリスクならハイリターンとなるのが基本です。

そのため、アセットアロケーションを決めるうえでは、リスクとリターンのバランスという視点も重要になってきます。

リスクとリターンのバランスの視点については「資産運用の鍵はアセットアロケーション。ポートフォリオとの違いは?」にて詳しく解説していますので、ぜひそちらもご参考になさってください。

目的・目標が定まり、リスク許容度も見極められたら、いよいよアセットクラスを選定します。

ハイリスク・ハイリターンなアセットクラスと、ローリスク・ローリターンなアセットクラスとしてどれを選び、どれを選ばないかを決める作業です。

リスクとリターンだけでなく、「外国資産は面倒そう」「証券会社で買えるものだけにしたい」といった判断基準もあるでしょう。

傾向としては、株式と債券が伝統的かつ代表的な2大アセットクラスで、そこに不動産が続き、金(ゴールド)やプラチナ、融資型クラウドファンディングなどをトッピングしていくようなスタイルが多いようです。

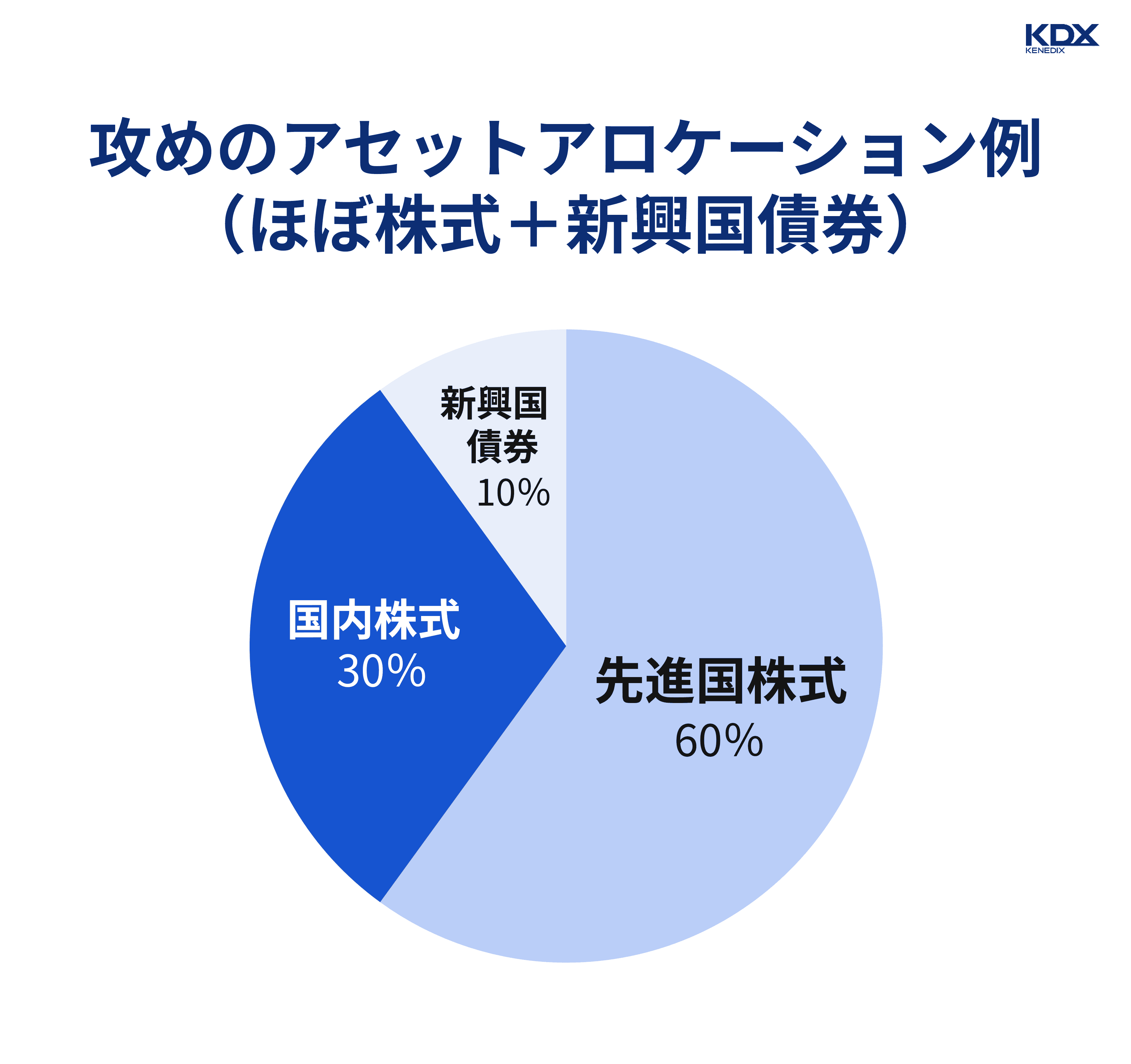

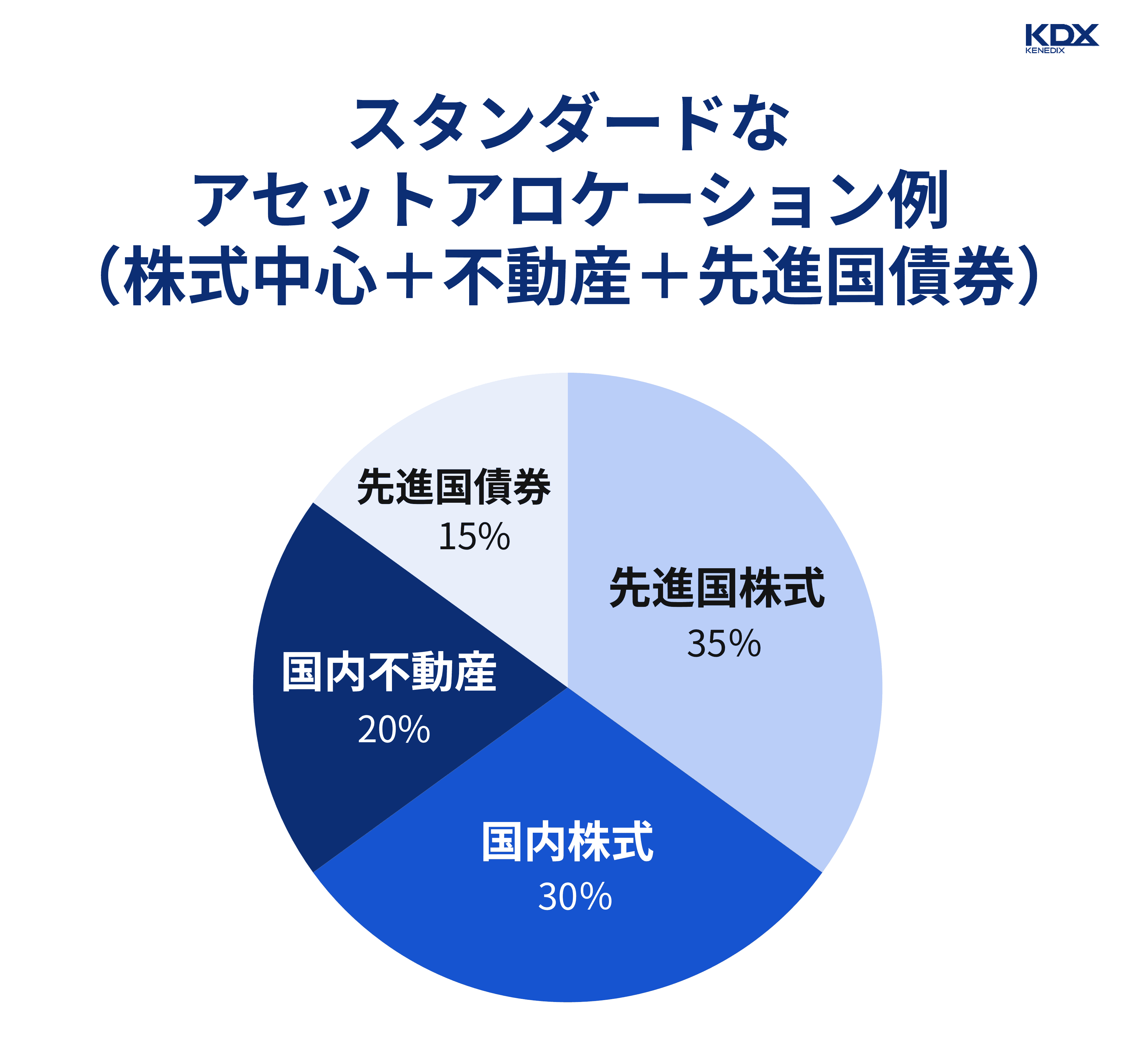

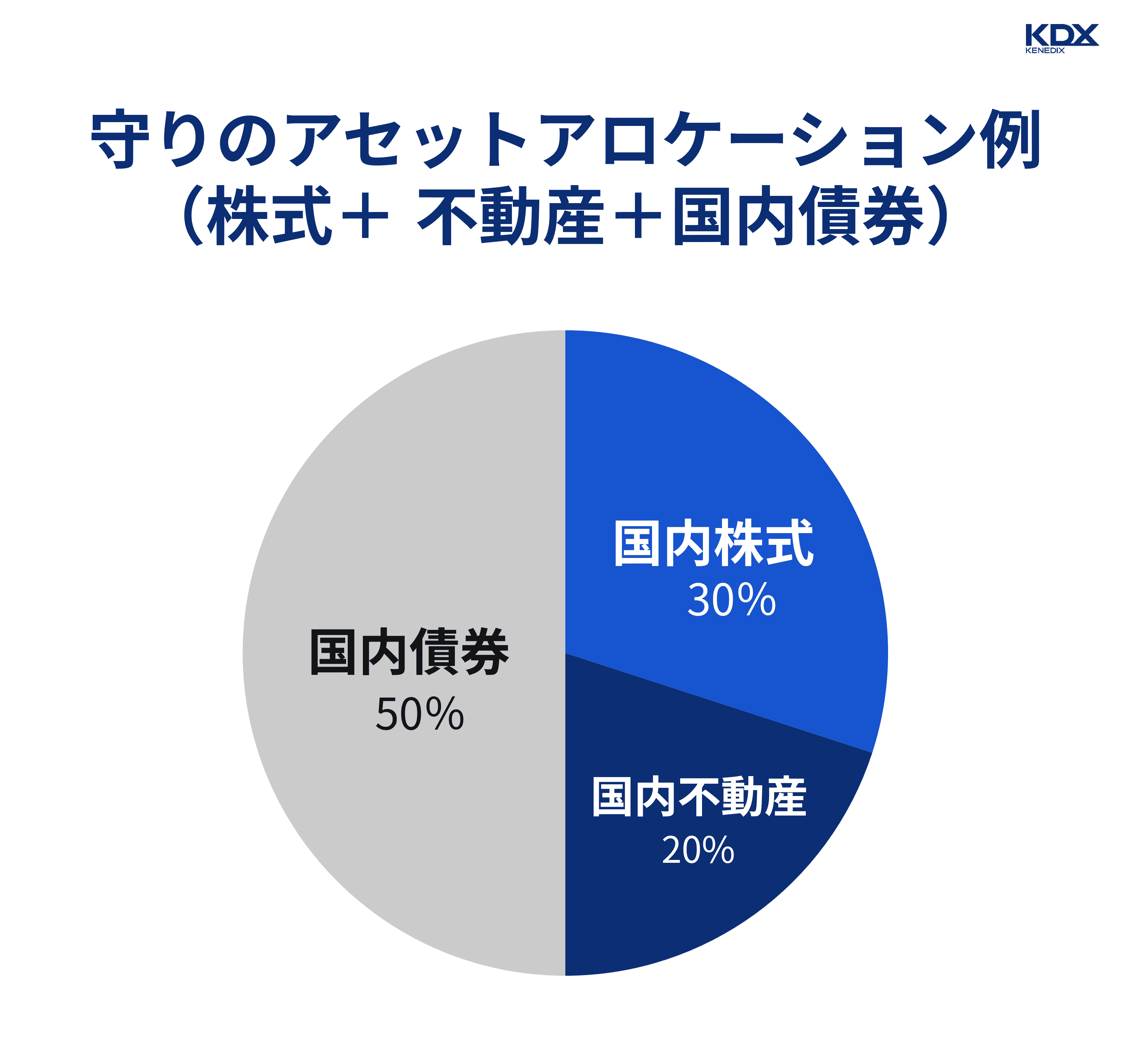

あくまでイメージですが、資産を大きく増やすことを狙う攻めのアセットアロケーション、安心安全であることを優先した守りのアセットアロケーション、その中間のスタンダードなアセットアロケーションの例をご紹介します。

※あくまでポートフォリオの一例としてお示ししたものであり、特定の商品を推奨するものではありません。

※あくまでポートフォリオの一例としてお示ししたものであり、特定の商品を推奨するものではありません。

※あくまでポートフォリオの一例としてお示ししたものであり、特定の商品を推奨するものではありません。

組み入れるアセットクラスを選び終えたら、最後にどのアセットクラスにどれだけ投資するかを決めます。

まさに「資産配分」の作業そのものと言えるプロセスです。

この比率をどうするかで、最終的なリスクレベルや期待リターンが確定します。

配分にあたっては、特定のアセットアロケーションのリスクとリターンを散布図上で直感的に把握できる「みんなのポートフォリオ」(運営者:myINDEX)などのサイトやツールを活用するのもおすすめです。

■その後の具体的な金融商品選びでもリスクレベルの調整可能

各アセットクラスの比率を決めることにより最終的なリスクレベルが確定すると述べましたが、厳密には、その後のポートフォリオ作成(具体的な金融商品選び)の段階でもリスクレベルの微調整が可能です。

例えば、同じ国内株式に投資するのであっても、特定の企業の個別株を購入するよりも、インデックスファンド(株価指数などの市場の代表的指標に連動した運用を目指す投資信託)を購入するほうがリスクを抑えられます。

また、同じ国内不動産に投資するのであっても、J-REIT(主に国内不動産に投資する不動産投資信託)よりも不動産STのほうが値動きが穏やかなことが多い分リスクを軽減できます。

(J-REITや現物不動産の弱点をカバーする性質を持つ新たな投資手法である不動産STについては、「不動産STは暗号資産(仮想通貨)・J-REITと何が違う?注意点・選び方も一挙解説」をご参照ください)

アセットアロケーションを決める際の基本的な手順は前述のとおりですが、併せて活用することで決めるのがいくらか容易になるような目安も複数存在します。

本章では、比較的よく知られた一般的なものを中心に、アセットアロケーションを決める際の目安を5つご紹介します。

年齢を考慮したリスク許容度の目安として、100から年齢を引いた数字のパーセンテージを、株式などのリスク資産(比較的ハイリスク・ハイリターン寄りのアセットクラス)にするというものがあります。

もちろんこれはあくまで目安に過ぎず、「31歳だから70%ではなくて、100ー31で69%が正解」といったように細かな数字にこだわる必要はありません。

要するに、この計算式は「若いうちほどリスクを取って積極的に、年を重ねていくほどに守りを固めていく」という資産運用の定石を示すものです。

年代別のアセットアロケーション例を「アセットアロケーションとは?意味や重要性、年代別の参考例を紹介」でご紹介していますので、そちらもご参照ください。

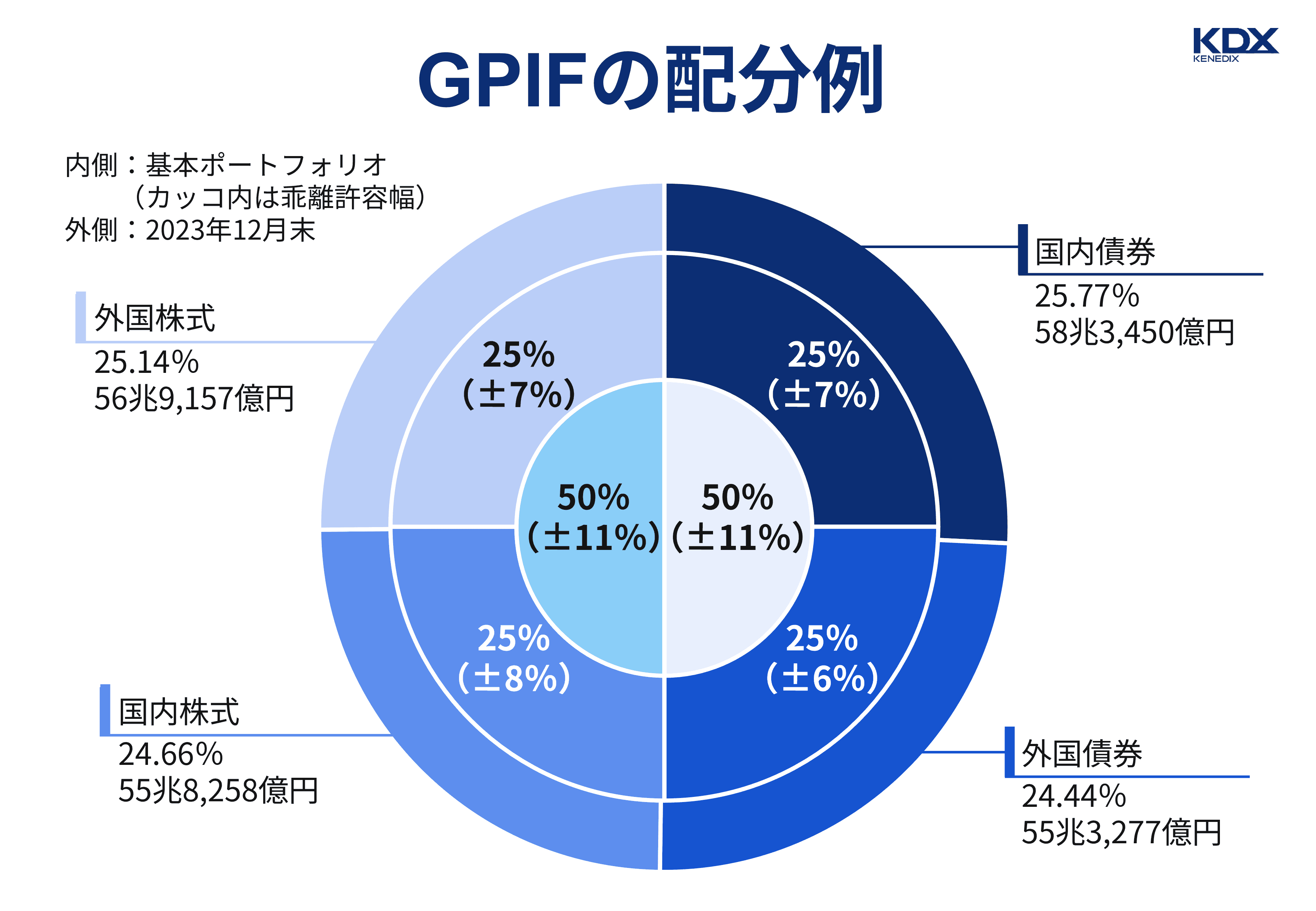

日本の年金運用組織である年金積立金管理運用独立行政法人(GPIF)は、債券と株式に半分ずつ、さらに債券も株式も国内と外国に半分ずつ資金を投じ、

に4分割するというアセットアロケーション(下図)で運用しています。

出典:「2023年度の運用状況」(年金積立金管理運用独立行政法人)(参照日:2025年9月末時点)

公的年金の原資を運用している関係上、同アセットアロケーションは「リターンを追求しながらも手堅い」ものであるはずと考えられ、これを手本に同じように4分割を基本としたアセットアロケーションを組むというのも1つの方法です。

資産をコア(中核)とサテライト(衛星)とに分けて考え、基本的にはコアに値動きが比較的安定しているアセットクラスを据える手法を「コア・サテライト戦略」または「コア・サテライト運用」と呼びます。

一時的な投資であればその限りではありませんが、長期的に運用していくならリスクを抑えた安定運用を意識することが成功につながると考えられます。とはいえ、守り一辺倒では望むようなリターンは得られません。

そこで、資産の中核には守りのアセットクラスを配し、積極的にリスクを取って攻めるのは周縁部分でという体制で運用することで、過度なリスクを避けつつリターンを上乗せしていくことを狙うのです。

コアとサテライトの比率は個々の判断となりますが、イメージとしては「コア6:サテライト4」や「コア7:サテライト3」辺り、より保守的なアセットアロケーションとするなら「コア8:サテライト2」辺りでしょう。

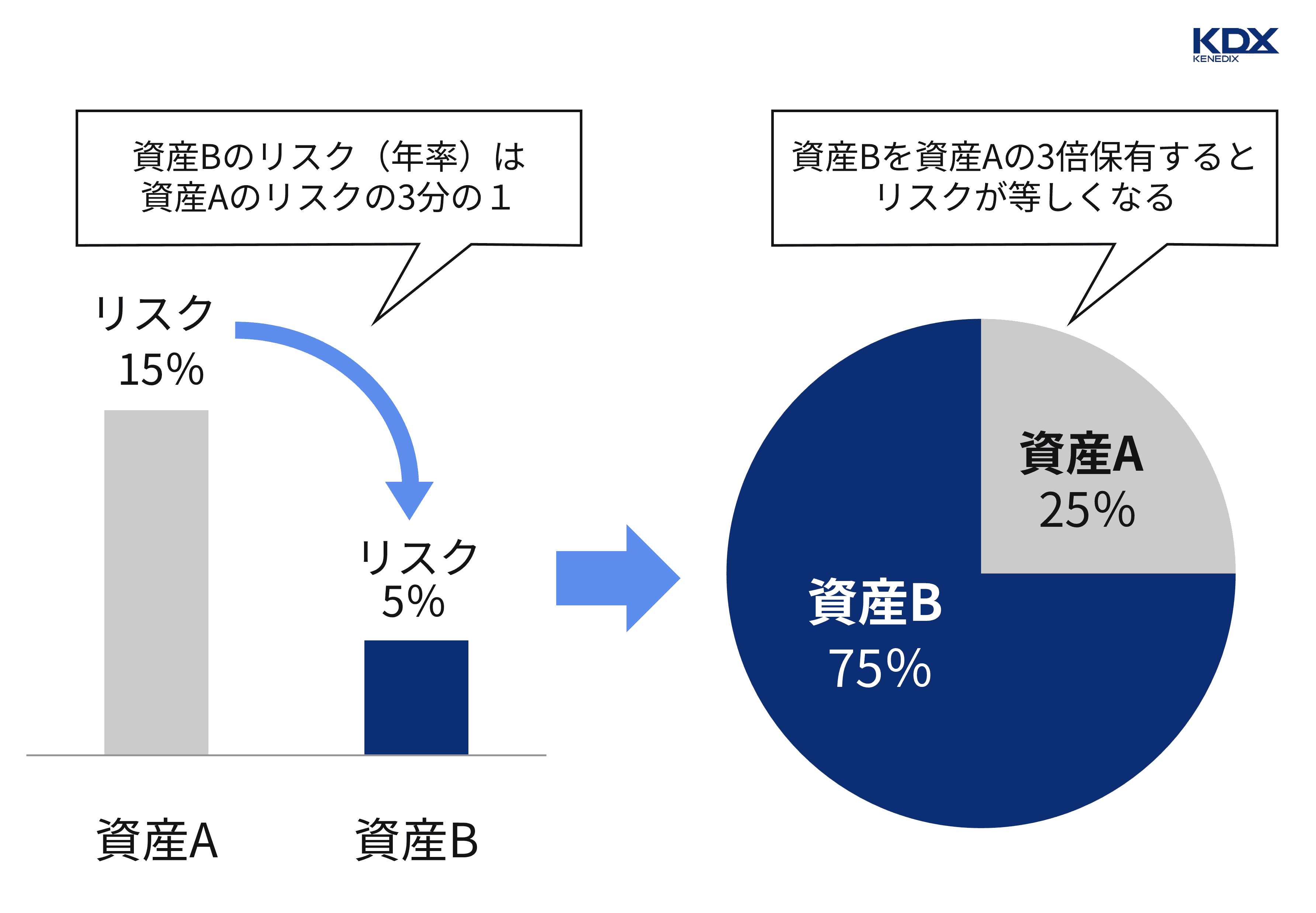

アセットアロケーションを決める際には、ある程度のリターンを追求する前提でリスク許容度を決めるのが一般的と思われますが、リスク回避最優先ならリスク配分ベースの「リスクパリティ」も選択肢です。

「リスク×投資比率」(リスク配分)が各アセットクラス間で均等となるよう配分するのが、リスクパリティです。

リスク配分が均等であれば、各アセットクラスの価格変動が相殺されるため、リスクパリティは資産全体のリスクの低減を目標としたリスク分散方法と言えます。

端的に言って、株式に投資するということは、企業や市場の成長に賭けるということです。そして、その根底にあるのは「資本主義社会は今後も成長していく」という確信ということになります。

なぜなら、株式や債券などへの投資は、誰かの損が他の誰かの得になるというゼロサムゲームではなく、根本的には「皆で得をしよう」という思想に基づいていると言えるからです。

緩やかであっても、時折の下落はあっても、経済全体としては右肩上がりに成長するからこそ、企業も市場も成長し、投資家も利益を享受できます。

したがって、資本主義社会がこの先も繁栄していくはずと信じるなら株式に投資するのが理にかなっており、反対に衰退すると思うなら株式への投資は避けるべきです。

半ば感覚や信念の話となってきてはしまいますが、社会全体の動向を予想することは株式投資に限らず資産運用全体にも有効ですので、そういった目線も持てると良いでしょう。

アセットアロケーションを決める際の考え方には、「どういった配分にするか」という戦略的なものと、「市場動向などに応じていつどのように配分を変更するか」という戦術的なものとがあります。

前者を「戦略的アセットアロケーション」と呼び、後者を「戦術的アセットアロケーション」と呼びますが、将来を見据えた資産運用においては前者の戦略的アセットアロケーションが軸となります。

なぜなら、後者の戦術的アセットアロケーションはこまめに行う機動的な配分変更であり、短期間での方向転換を避けて腰を据えて臨むのが成功の鍵となる長期の資産運用にはふさわしくないためです。

短いスパンで見れば、利率が下がって債券価格が上がったタイミングで債券を売却したり、円安が進む前に外国株式への投資を増額したりといった戦術的アセットアロケーションも効果的です。

しかし、運用が長期に及ぶほど、そうしたこまめな調整よりも、そもそもどういった配分比率にしているかという戦略的アセットアロケーションの影響力が増します。

まずは戦略的アセットアロケーションをしっかりと固め、戦術的アセットアロケーションは経済動向や世界情勢に目を向けつつ補完的に行うのが、長期運用における基本です。

アセットアロケーションを決めるにあたり、重要であるにもかかわらず見落とされがちな判断基準が「好きか嫌いか」という主観です。

好みが大切であるというのは意外に感じられるかもしれませんが、心の奥底では納得できていない投資方法を選んだ場合、少し上手く行かなくなったときに不満や不信感が生じやすくなり、結果として投資方針がゆらぎやすくなるおそれがあります。

どれだけ多額の資金を持っていても1円たりとも減らしたくないから元本保証商品しか受け付けないという人もいるように、どれほど有利な金融商品であっても気に入らなければ、長く保有し続けようという気にはならないでしょう。

例えば、値動きの注視により心的負担が増大しやすい性分であるにもかかわらず、人気だからという理由でFXに投資してしまうと、短期的な為替変動に強いストレスを感じてしまう可能性があります。

あるいは、「定期的な賃料収入をもつ安心感」を重視するのであれば、不動産投資に対し前向きになれますし、満足感もあるはずですから、多少の価格変動があったとしても運用を続けることを迷わないでしょう。

長く続けることが前提だからこそ、感覚的な部分も大事にしたいものです。

本記事の要点を以下にまとめました。

アセットアロケーションの決め方(基本の手順)

アセットアロケーションを決める際のヒント

本記事が、あなたの資産運用を豊かなものとするようなアセットアロケーション作りに寄与しましたら幸いです。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。