日本経済のファンダメンタルズ-日本銀行による金融政策の判断ポイント-

#資産運用

KDX ST パートナーズ株式会社

2025年12月12日

※この記事は、特段の断りがない限り、2025年10月時点での情報を基に作成しています。

40代は、資産運用において“転換期”とも言える重要な時期です。住宅ローンや子どもの教育資金、キャリアの変化など、大きなライフイベントが重なるこの年代は、これまでと同じ運用方針では不安を感じる方も多いのではないでしょうか。

その中で、リスクに強い資産運用法として注目されている方法の1つが「不動産をアセットアロケーションの選択肢に加える」という選択です。不動産は「実物資産」としてポートフォリオに加えることで、分散投資効果の向上が期待されます。

この記事では、シャープレシオを用いた分散投資効果の効率的な評価方法、および不動産をポートフォリオに組み入れる効果・注意点について、40代のライフイベントを踏まえて解説します。

1)アセットアロケーションとは?分散投資の基本

2)40代はアセットアロケーションを見直す良いチャンス

3)40代のアセットアロケーションで見直したい「保有資産の運用効率チェック」

4)不動産をポートフォリオに組み入れる効果

5)不動産をポートフォリオに組み入れる際の注意点

6)まとめ

資産運用はリスクを伴います。リスクを抑えながらリターンを確保するには、分散投資が有効です。

その分散手段として重要なのが「アセットアロケーション」。

これは、株式・債券・不動産などの異なる資産クラスに、どのように資金を配分するかという設計のことです。

アセットアロケーションは、以下のような要素によって異なります。

さまざまな要素を踏まえて、自分に合ったアセットアロケーションを考えることが、盤石な資産形成の第一歩と言えます。

40代は、30代以前と比較すると、大きな支出やライフイベントの変化が集中する時期です。

例えば、現在45歳の人が65歳でリタイアする場合、あと20年の運用期間が残っています。

この期間を活かし、ある程度のリスクを取る投資も可能になります。とはいえ、すべての手持ち資金を投資に回すのはリスクが高過ぎると言えるでしょう。

職場では責任ある立場になり、忙しさが増している人も多いでしょう。そんな時期は無理をして体調を崩すこともあるかもしれません。

もし入院が必要になっても、短期間であれば会社勤務等は継続できますが、長い入院で働けなくなった場合、一般的には仕事に復帰できるまで貯蓄を取り崩して生活をすることになります。

そのため、急な病気や収入減に備えて「生活防衛資金」として半年〜1年分の生活費は預貯金で確保しておくのが一般的です。

あるいは、子どもの進学などでまとまった支出がある場合は、運用資産の中にも換金性の高い資産を確保しておく必要があるでしょう。

このように、40代はリスク許容度がライフイベントによって変化しやすいため、アセットアロケーションを定期的に見直すことが大切です。

40代でアセットアロケーションを考える際、まず注意したいのは「リスク(※)を取り過ぎていないか」です。

※リスクは標準偏差で表されます。標準偏差はリターンの振れ幅の大きさを示す数値で、標準偏差が大きいほど、リターンの振れ幅が大きいことを意味します。

ここでいう「取り過ぎ」とは、「リスク許容度以上にリスクを取っている」ことと同時に「取っているリスクに対して十分なリターンが得られていない」の2つを意味しています。

前者は直感的に把握しやすい一方、見落とされがちなのが後者です。

アセットアロケーションでは、「取っているリスクに見合うリターンを得ているのかどうか」を見極めることも大切です。

多くの人が分散投資の重要性は理解していますが、実際に自分が取っているリスクがどの程度適切なのかを把握しているケースは少数かもしれません。

なぜなら、さまざまな金融商品に分散投資していると、全体のリスクを確認するのは手間がかかるからです。

そのために、短期的または長期的な観点で、保有資産の運用効率を確認してみることが有効です。具体的には「シャープレシオ」を活用すると良いでしょう。

シャープレシオとは、取っているリスクに対して、どれくらい効率よくリターンが得られているかを示す指標であり、同一投資対象のファンドであれば、数値が高いほどリスクから得られるリターンが大きい(運用効率が良い)ことを示します。

シャープレシオは、一般的に「超過リターン(年率平均リターン - 無リスク利子率)÷リスク」で計算します。

※無リスク利子率:無担保コールレートや日本国債10年など、低リスクの資産の金利が該当します。以降、分かりやすく説明するため、無リスク利子率をそれぞれゼロとしています。

例えば、利回りが10%でリスク(標準偏差)が10の投資信託Aがあった場合、シャープレシオは10÷10で1となります。

一方で利回り9%でリスク6の投資信託Bのシャープレシオは1.5となります。

この2つの投資信託の場合、投資信託Aのほうが利回りは高く魅力的に見えますが、その利回りを得るために自身がとっているリスクまで考慮すると、投資信託Bのほうが効率的に運用されていることが分かります。

このように、シャープレシオを用いると運用効率を簡単に把握でき、アセットアロケーションを見直すきっかけとなります。

とはいえ、計算期間のとり方によってシャープレシオの値は変化します。

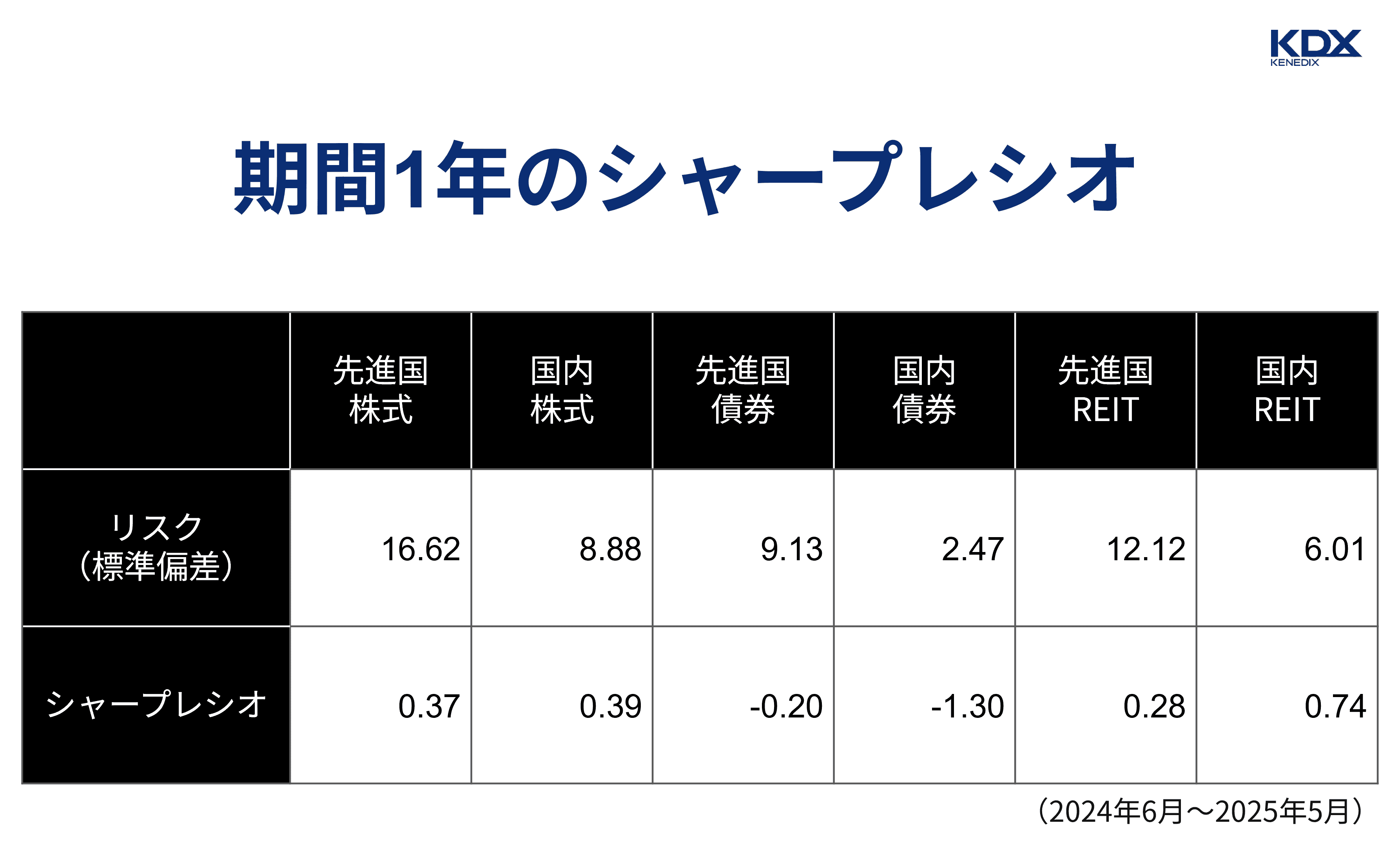

一例として、本記事ではさまざまなインデックスファンドが用意されている三菱UFJアセットマネジメント株式会社の「eMAXIS Slim」シリーズのデータを見てみましょう。

下図は先進国株式、国内株式、先進国債券、国内債券、先進国REIT、国内REITそれぞれを組み入れた投資信託商品6種の過去1年の運用データをまとめたものです。

※シャープレシオがマイナスの値をとる場合、シャープレシオがゼロに近いほどリスク(分母)が大きいことを意味します

※国内株式:TOPIX

参考:一般社団法人 投資信託協会「eMAXIS Slim」(2025年5月末時点)

一般的に、シャープレシオが大きいほど(1未満でも1に近いほど)運用効率に優れていると言われます。

上記例で言えば、過去1年に限れば6資産の中で国内REITが最も運用効率が良く(0.74)、一方で国内債券の運用効率が最も低い(-1.3)ことが推定されます。

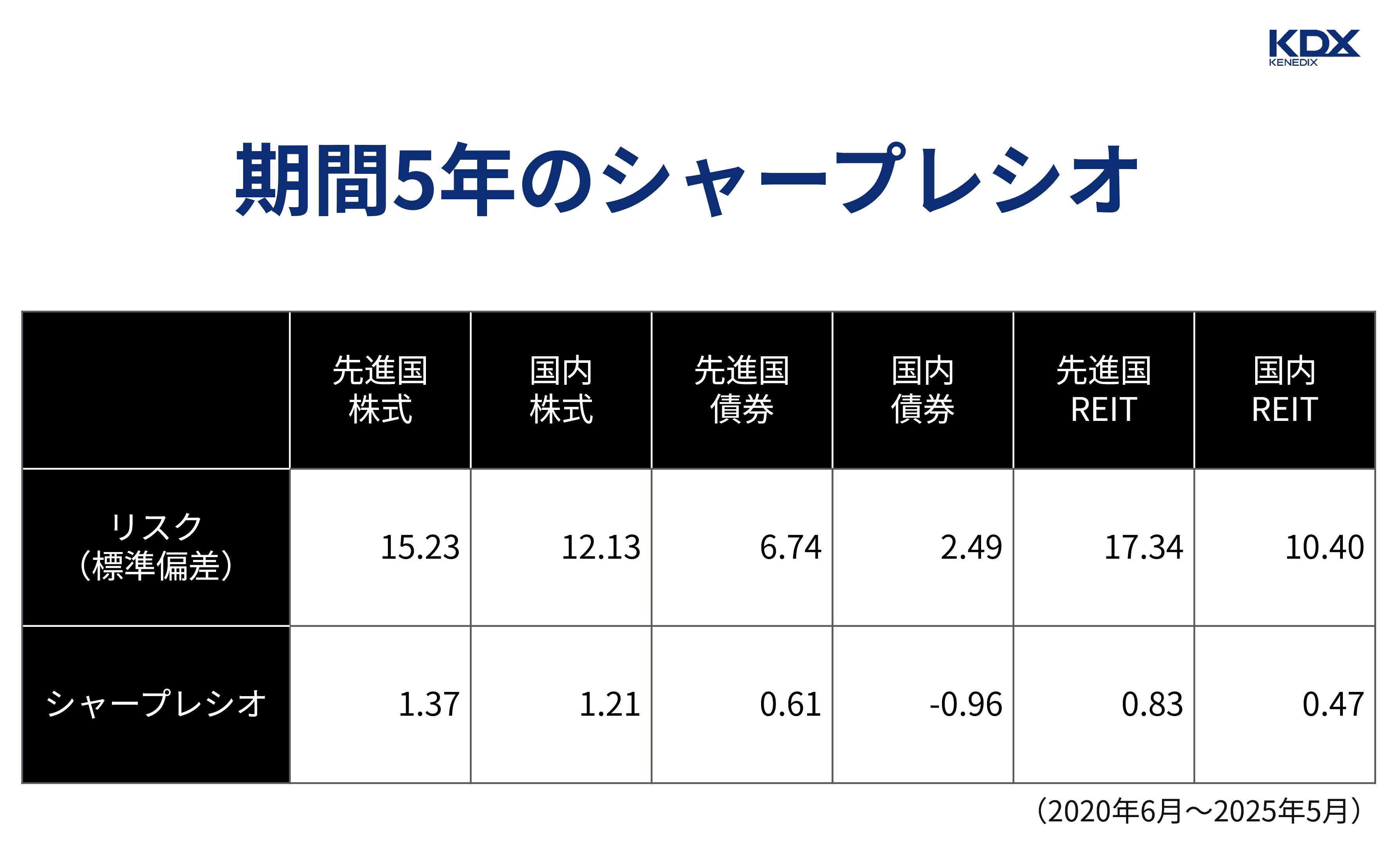

ただし、過去1年だと相場の影響も大きいため、もう少し長期間のデータも併せて見てみましょう。

下図の過去5年の運用実績を見ると、国内REIT(0.47)よりも先進国REIT(0.83)のシャープレシオが高くなっていることに気づきます。

また、国内債券のシャープレシオも過去1年の場合と比較して0.34改善されています。先進国債券は過去1年ではマイナス値(-0.2)でしたが、過去5年でみればプラス値(0.61)に転じています。

※国内株式:TOPIX

参考:一般社団法人 投資信託協会「eMAXIS Slim」(2025年5月末時点)

このように、シャープレシオは計算対象期間によって変化します。

そのため、短期的または長期的な観点といったさまざまな時間軸から保有資産の運用効率を確認してみると良いでしょう。

なお、シャープレシオはあくまでリターンとリスクの比率を計算する指標のため、「ハイリスク・ハイリターン」と「ローリスク・ローリターン」のファンドのシャープレシオが同一となる可能性があります。運用結果を判断する際は、シャープレシオだけでなく、実際のリスクの大きさやリターンの水準にも目を向けましょう。

また、あくまで過去の数字を用いて計算するため、将来の動向を保証するものではない点も併せてご注意ください。

資産の運用効率を高めるためには、どのような資産を組み入れるかが重要となります。

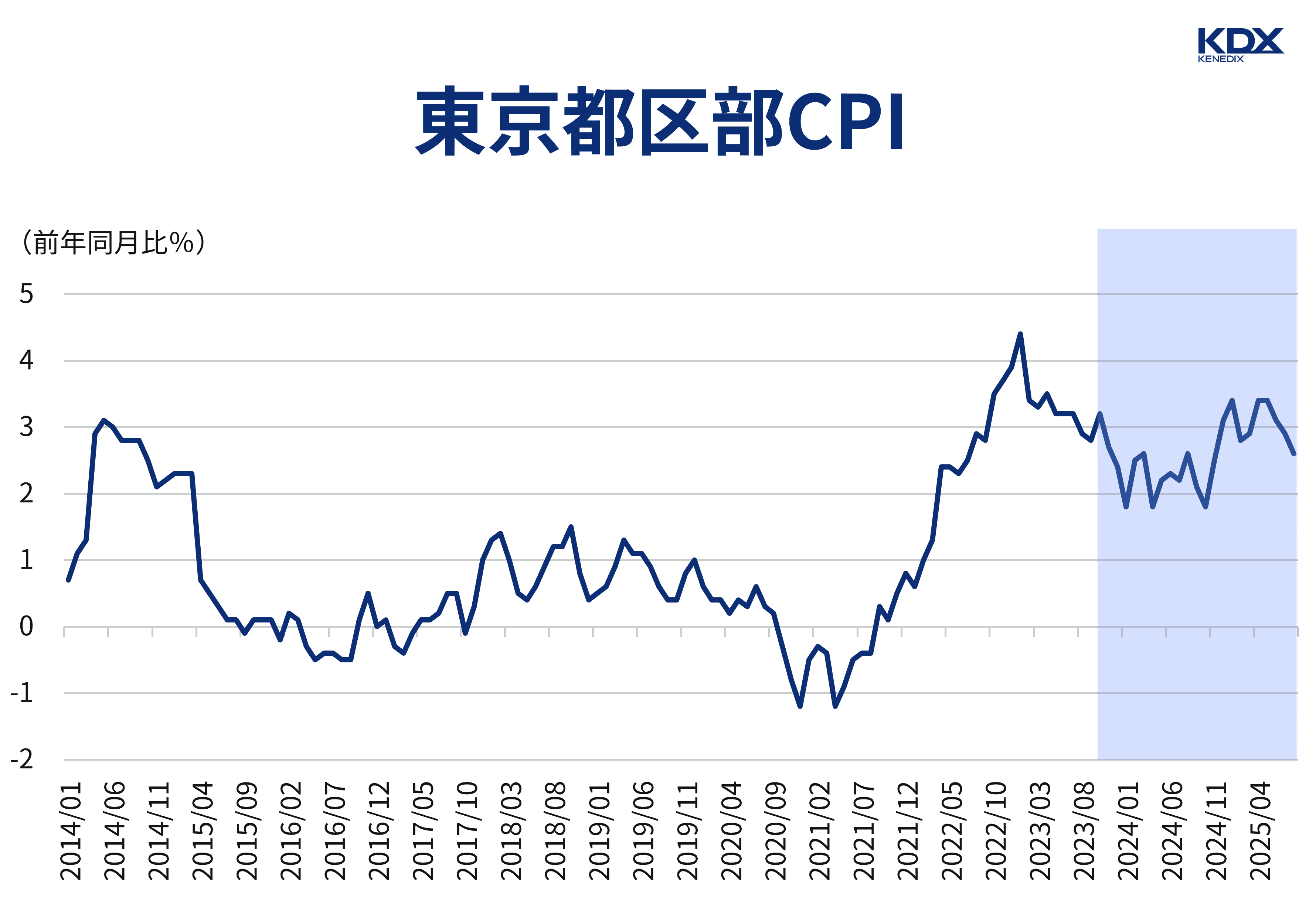

ここで注目されているアセットが「不動産」です。不動産は実物資産であり、インフレに強いと言われています。実際に、不動産賃料と消費者物価指数(CPI)の推移を比較してみると、その傾向がうかがえます。

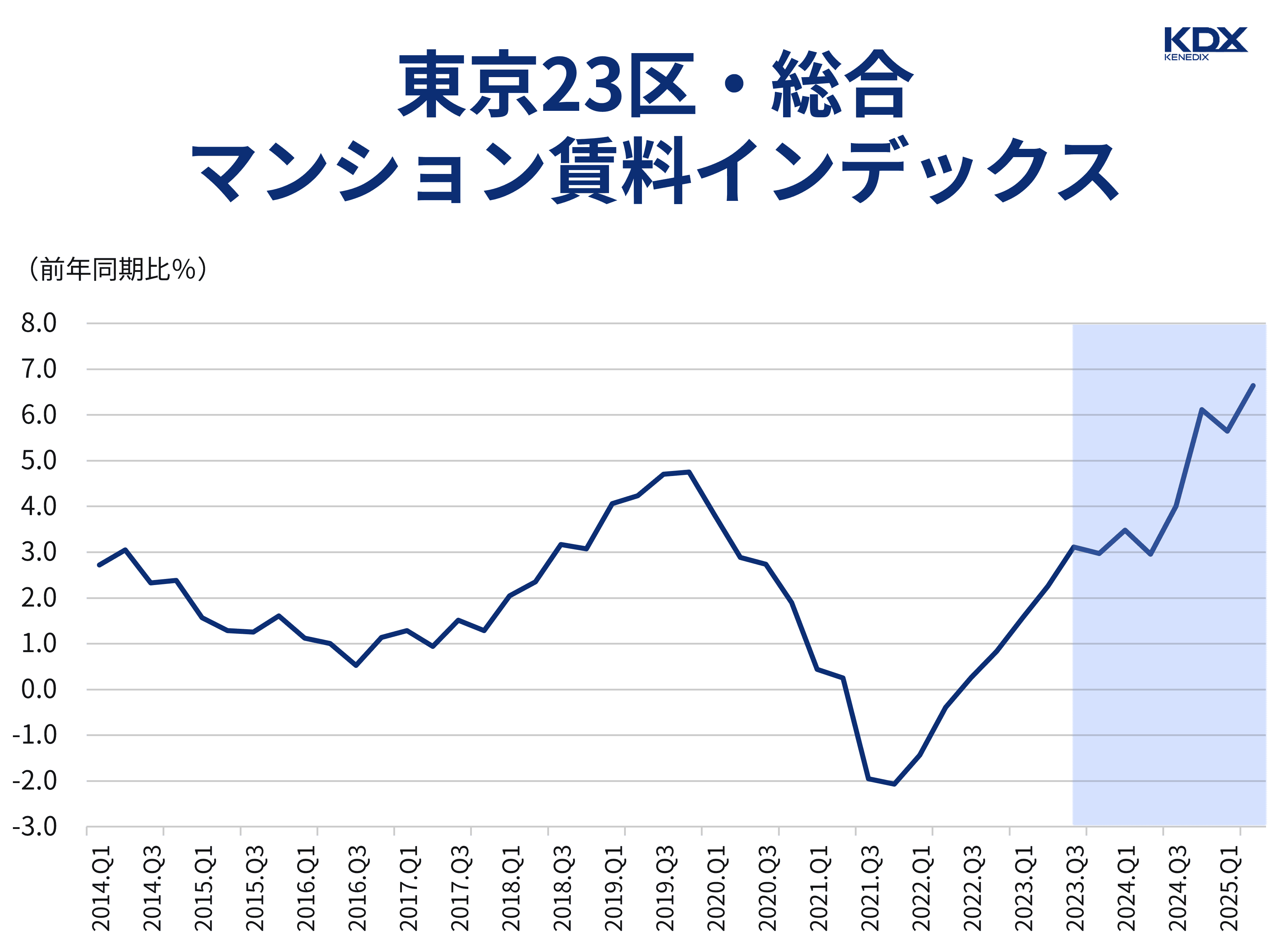

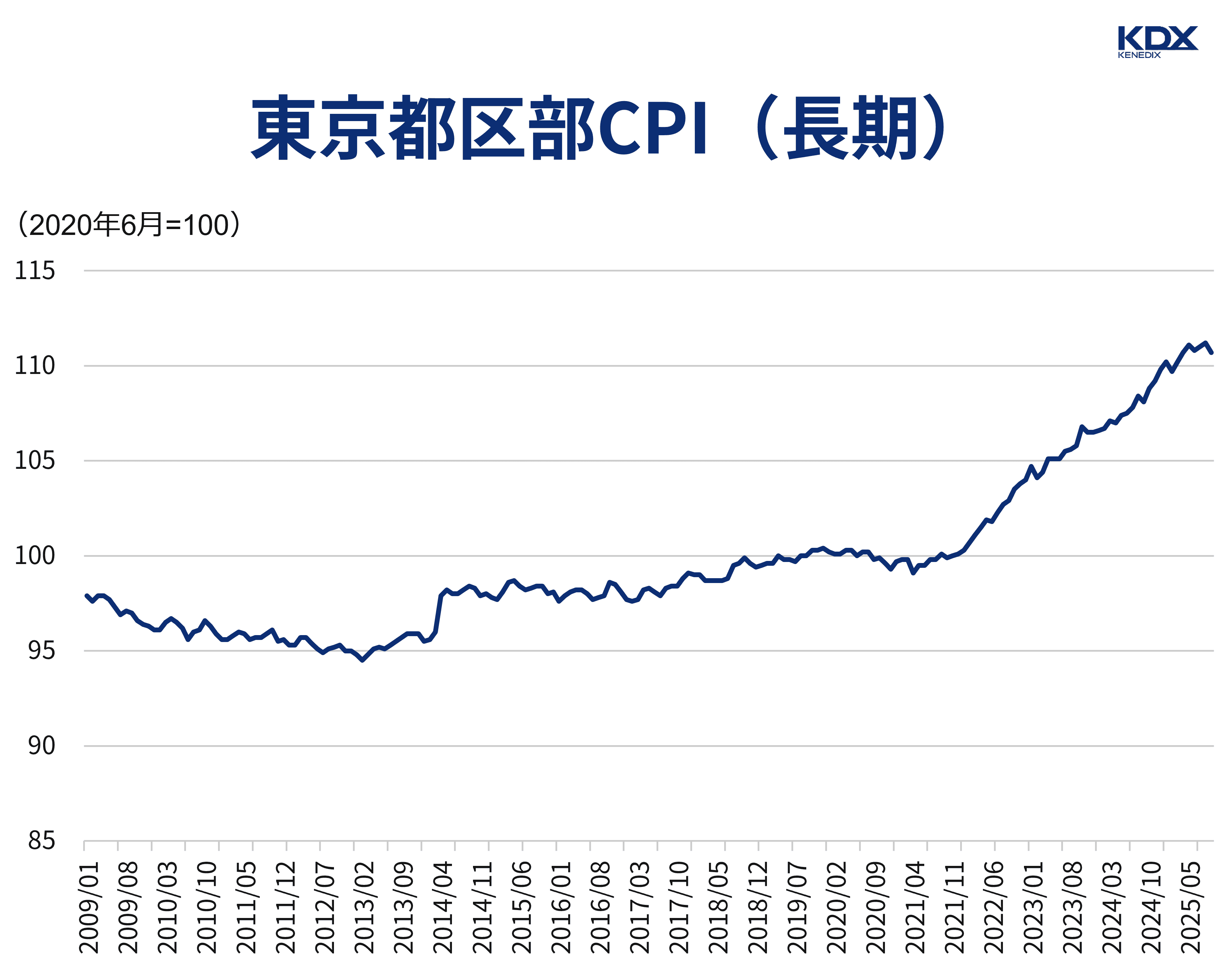

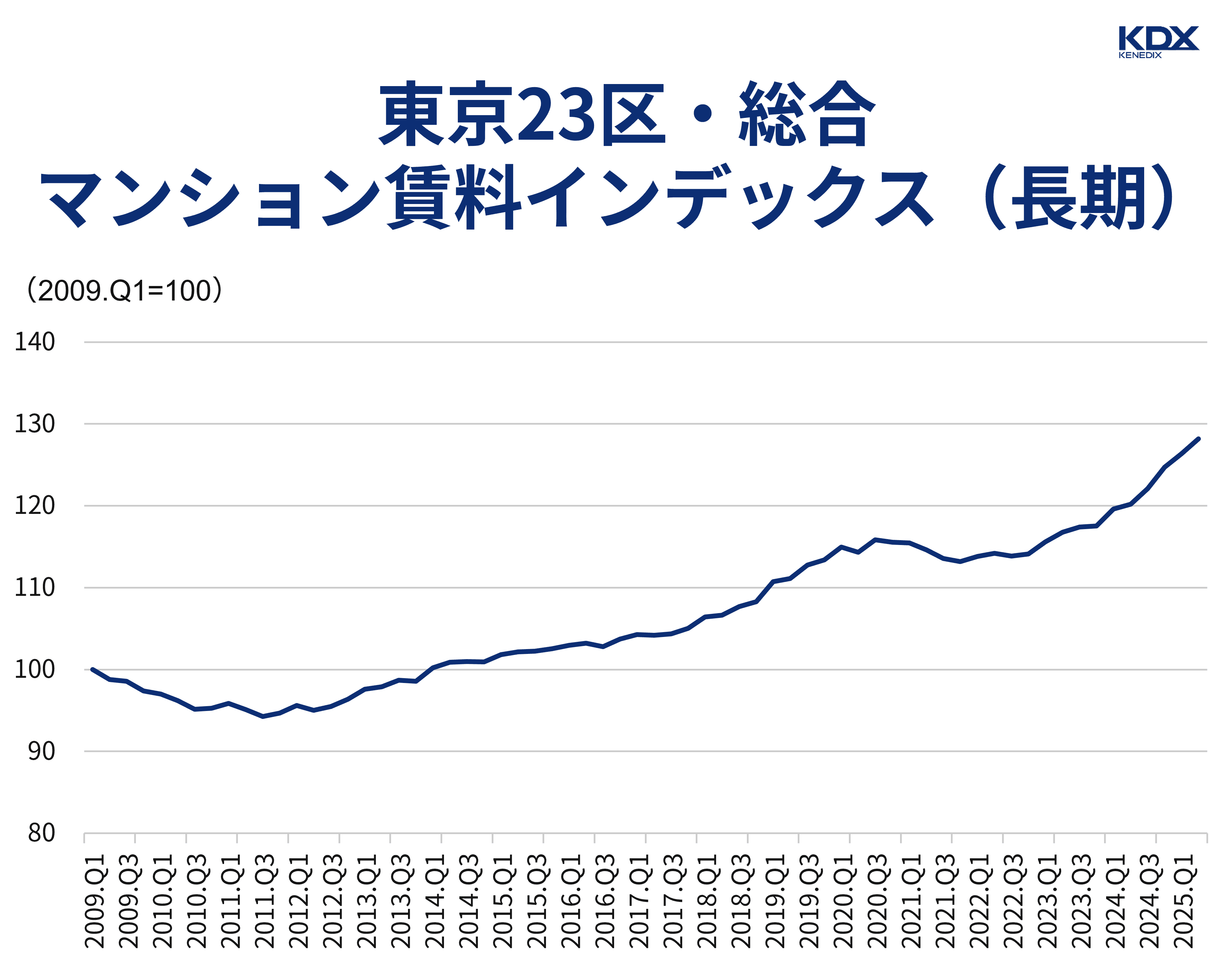

以下の2つのグラフは、2014年〜2025年の間における東京都区部CPIおよび都内マンション賃料(成約ベース)の前年同月(または同期)比の推移を示しています。

出典:総務省「2020年基準 消費者物価指数」を基にKDX ST パートナーズ株式会社作成

出典:アットホーム株式会社、株式会社三井住友トラスト基礎研究所「マンション賃料インデックス」を基にKDX ST パートナーズ株式会社作成

2023年第3四半期から2025年第2四半期の約2年間(グラフ内ハイライト箇所)、CPIの前年同月比は最低1.8%~最高3.4%までの幅で上昇し、インフレが続いていました。

一方で東京23区のマンション賃料指数を見ると、同期間中の前年同期比が最低3.0%~最高6.6%までの幅で上昇しており、CPIよりも高い水準にありました。

このことから、インフレ環境下でも不動産価値が毀損されにくく、むしろ収益力が高まる可能性があることが裏付けられます。

もちろん、「どの期間を見るか」によって結論が変わることに注意が必要です。

例えば、2021年第2四半期~2023年第1四半期の約2年間で見ると、CPIの前年同月比は最低-0.5%~最高4.4%の幅で高騰した一方、マンション賃料指数の前年同期比は最低-2.1%~最高1.6%の変動にとどまっています。

そのため、短期で見ると一概に「インフレに強い」と断定できない側面もあります。

しかし、2009年1月~2025年9月までの長期間で見た場合、CPIは97.9から約1.13倍(110.7)に上昇しインフレが進行しましたが、マンション賃料指数はインフレ率を上回る1.3倍ほどの成長となっているため、長期視点で考えれば不動産のインフレ耐性を一定程度評価できると言えます。

出典:総務省「2020年基準 消費者物価指数」を基にKDX ST パートナーズ株式会社作成

出典:アットホーム株式会社、株式会社三井住友トラスト基礎研究所「マンション賃料インデックス」を基にKDX ST パートナーズ株式会社作成

つまり長期的視点に立てば、物価の上昇を上回る不動産収入の増加、ひいては不動産価値の上昇が期待できます。

そのため、不動産をポートフォリオに組み入れることにより、インフレリスクに強い収益構造を構築できると言えるでしょう。

一方、不動産をポートフォリオに組み入れる際には、「不動産特有の注意点」および「アセットクラス特有の注意点」を考慮することが必要です。

以下、順番に解説いたします。

不動産を投資対象とする場合の代表的なリスクは以下2種類が考えられます。

【1】投資対象不動産の収益・費用変動リスク

【2】投資対象不動産の売買流動性に関するリスク

【1】収益・費用変動リスクとは、「運用期間中の不動産運用益が変動する」リスクを指します。

例えば、投資対象不動産の収入減少につながる要因として、以下が考えられます。

あるいは、費用増加の要因としては、以下の事象も考えられるでしょう。

【2】売買流動性リスクとは、「必要なときに希望の条件ですぐに不動産を売却して現金化できない」リスクを指します。

不動産は一般的に、立地やデザイン、建物の状態など個別の特性が非常に強いため、同じような他の物件と簡単に置き換えることが難しく「代替性が低い」とされます。

そのため、購入希望者が、その物件固有の条件と自ら希望する条件が合致するかどうかを見極める必要があり、不動産の調査(デューデリジェンス)や購入代金の資金調達に要する期間も踏まえると売買成立まで長い時間がかかるため「売買流動性が低い」と言われます。

不動産特有のリスクについては『不動産ST「知っておきたい3種のリスク」』で詳しく説明していますので、ぜひご参照ください。

不動産をポートフォリオに組み入れたアセットクラスには、本記事で登場したREIT以外に「現物不動産投資」や「不動産クラウドファンディング」、あるいは「不動産セキュリティ・トークン(不動産ST)」などさまざまな資産グループが存在し、それぞれ特有の投資リスクを有しています。

例えば、REIT(J-REIT)は金融商品取引所に上場しているため、保有銘柄を市場で売却することなどによりすぐ現金化できます。

その代わり、不動産価値だけでなく株式市場の値動きに連動する形で価格が大きく変わるリスクがあります。

一方で、不動産STの流動性は限定的であるため、保有銘柄を期中換金(譲渡)するには、現時点では、証券会社等の店頭取引で譲渡するか、私設取引システム「START」で売却することとなります。

その代わり、上場株式と比較して価格変動が少ないという観点で見れば安定資産に近いと言えます。

REIT(J-REIT)と不動産STの比較について、詳しくは以下の記事も併せてご覧ください。

不動産ST|J-REIT(リート)との共通点・相違点とは?

アセットアロケーションを見直す際は、こうした不動産およびアセットクラスごとの特徴を理解したうえで、最適な投資戦略を練ることが重要です。

さまざまな転換期を迎える40代は、資産形成の「第2ステージ」と言えます。

資産全体の運用効率を見ながら、ライフイベントに備えてより戦略的なアセットアロケーションへとシフトする時期です。

特に、ポートフォリオ内に株式や債券だけでなく、不動産も組み入れることにより、分散投資効果が高まることが期待できるでしょう。

一方で収益悪化リスクや売買流動性といった不動産特有の注意点や、アセットクラス特有の注意点もあるため、投資目的に応じた選択が求められます。

シャープレシオのような指標を活用しつつ、自分のリスク許容度と照らし合わせたアセットアロケーションを再設計してみましょう。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。