日本経済のファンダメンタルズ-日本銀行による金融政策の判断ポイント-

#資産運用

KDX ST パートナーズ株式会社

2026年3月26日

※この記事は、特段の断りがない限り、2025年11月時点での情報を基に作成しています。

3,000万円のまとまった資金がある場合、その運用方針をどのように決めるかは、将来の資産形成を考えるうえでとても大切なことです。

保有資産を預金だけで運用していては、インフレにより、その実質価値が低下した場合、思い描いていたライフスタイルを変更せざるを得なくなることも起こり得るのです。

大切な資産を守り、安定的に育てていくためには、さまざまな運用方法に伴うリスクを踏まえた運用設計を行うことも欠かせません。

本記事では、3,000万円の運用で押さえておきたい基本ポイントや代表的な投資先、利回り別のシミュレーションを紹介します。リスクを抑えつつ、長期的に安定した資産形成を考えるための視点を解説しているため、ぜひ参考にしてください。

1)3,000万円の運用を考える前に押さえておくべき基本ポイント

2)3,000万円の運用方法8選

3)3,000万円の運用は何年で1億円に?利回り別シミュレーション

4)3,000万円を安全に運用する4つのコツ

5)まとめ

3,000万円の運用では、投資対象や方法を選ぶ前に、まず資産運用の前提となる考え方を理解することが重要です。

ここでは、下記3つのポイントを紹介します。

1.リスクとリターンの関係を理解する

2.アセットクラスごとのリスク・リターンを知る

3.運用に伴う主要リスクを把握する

自分に合った運用方法を判断できるよう、確認しておきましょう。

資産運用におけるリスクとは、価格が上下に変動する幅のことです。

この価格変動の大きさは投資対象によって異なり、価格の変動幅が大きいほどリターンも大きくなり、変動幅が小さいほどリターンも小さくなります。

リスクとリターンには、大きく分けて3つの種類があります。

投資の目的や運用期間によって受容し得るリスクの大きさは異なるため、どの程度の損失であれば冷静に対応できるかという「リスク許容度」の把握も欠かせません。自分のリスク許容度を理解しておくと、相場変動時にも適切な判断がしやすくなります。

リスクとリターンの種類については、下記の記事を参考にしてください。

参考:ミドルリスク・ミドルリターン投資とは?主な商品や投資を始めるコツを紹介

資産運用では、どの資産に投資するかによって期待できるリスクやリターンが変わります。

値動きの特徴が近い資産をまとめた分類を「アセットクラス」と呼びます。代表的なアセットクラスは、下記のとおりです。

例えば、株式は値動きが大きい一方で成長に伴う値上がり益や配当収入が期待できます。債券は利息を得ながら安定的に運用できるものの、リターンは限定的です。不動産はインフレ耐性がある反面、流動性は低めです。

アセットクラスごとの特徴を把握し、自分の投資目的やリスク許容度に合わせて組み合わせることが、安定した資産形成につながります。

どの資産にどれだけ配分するかを決めることを意味するアセットアロケーションについては、下記の記事を参考にしてください。

参考:資産運用の鍵はアセットアロケーション。ポートフォリオとの違いは?

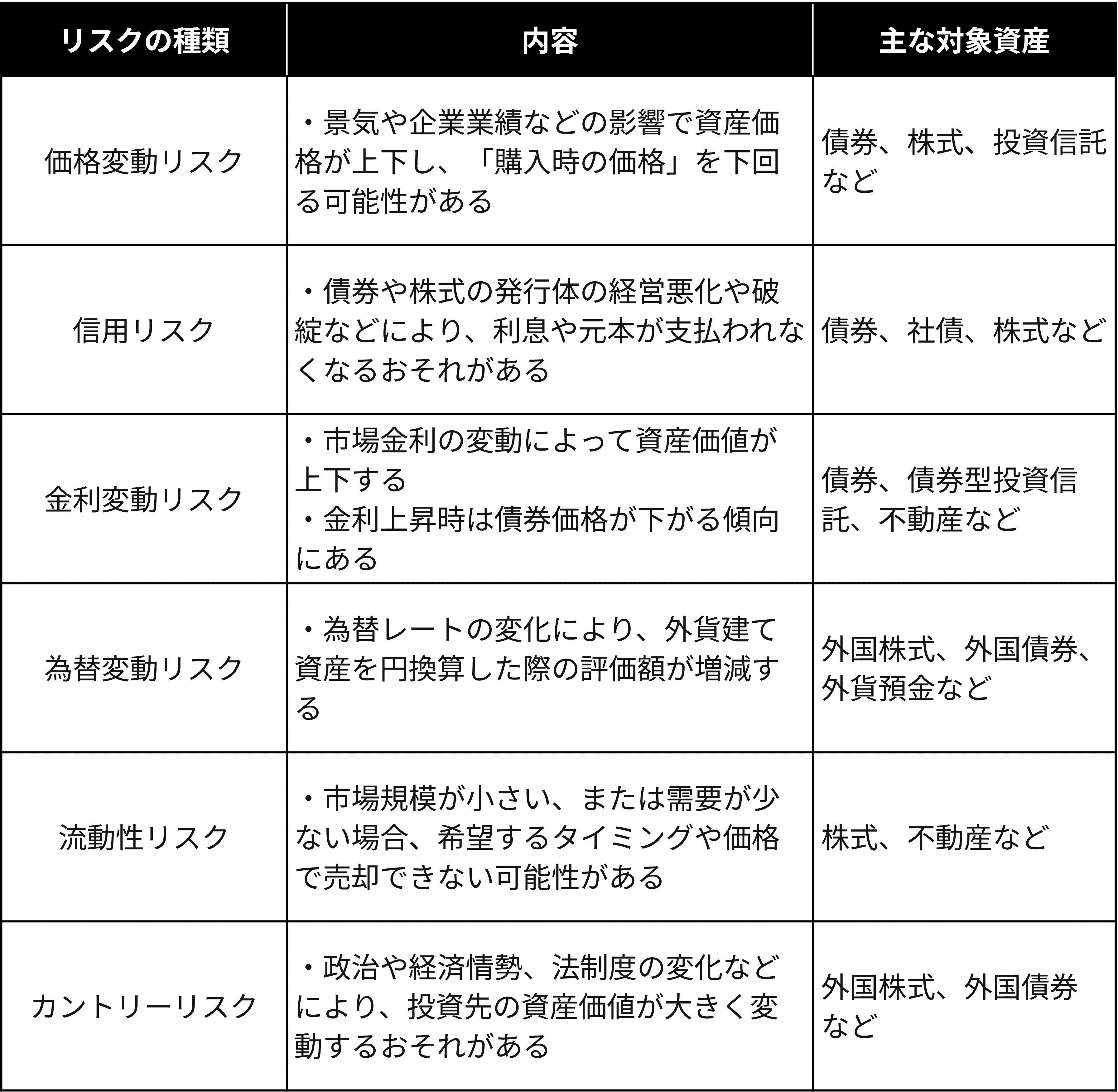

投資には複数のリスクがあります。代表的なものを整理すると、下記のとおりです。

これらのリスクを理解しておくと、商品選びの基準が明確になり、自分にあった運用方法を見つけやすくなります。

株式・債券・投資信託のような伝統的な資産から、不動産セキュリティ・トークン(不動産ST)などのオルタナティブ投資まで、選択肢は広がっています。

それぞれの特徴やリスクを理解することで、自分に合った投資先を判断しやすくなります。

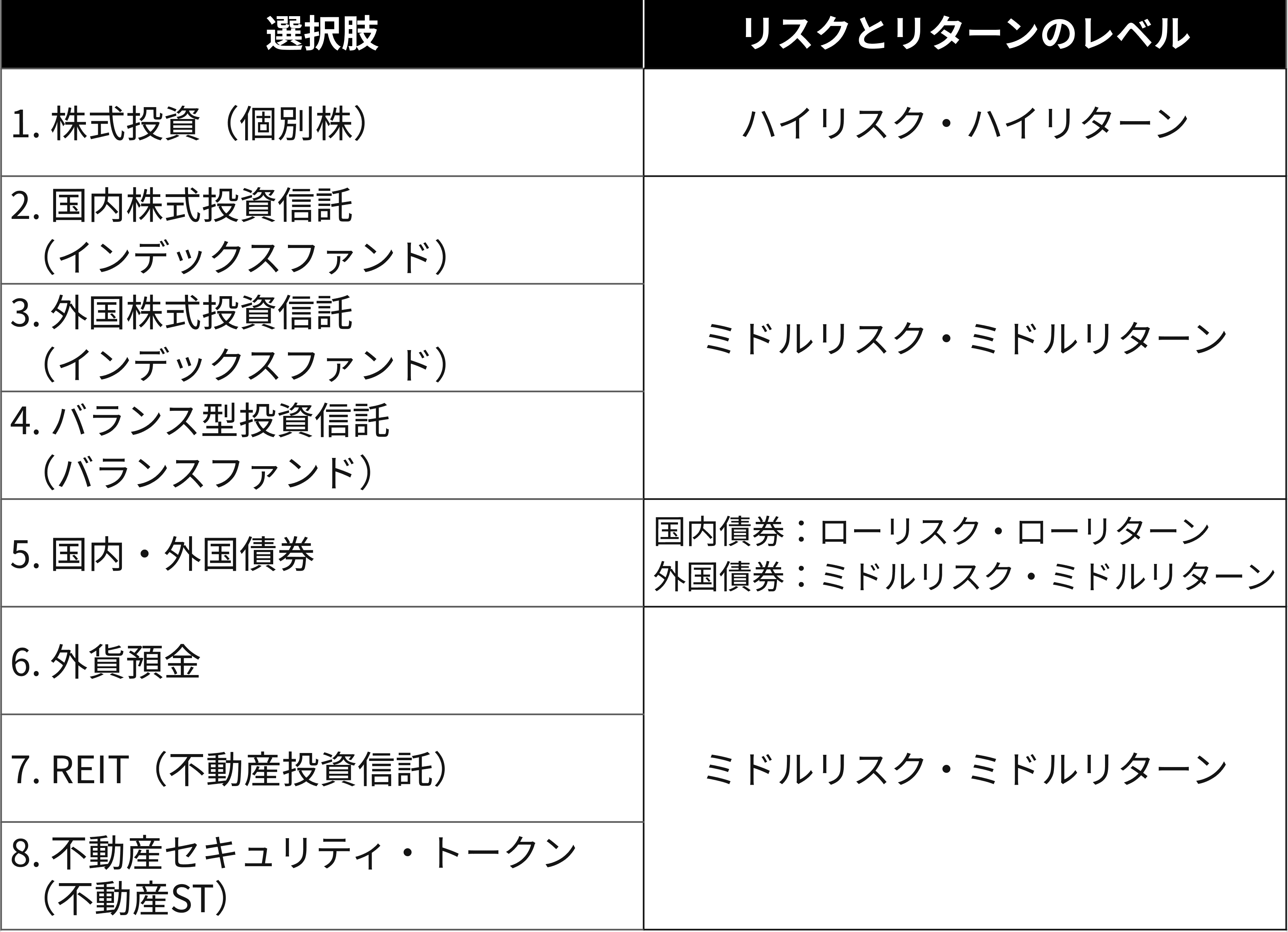

代表的な8種類の運用方法をまとめたものは、下記のとおりです。

リスクとリターンの水準も参考にしながら、自分の目的に適した選択肢を検討してみてください。

株式投資は、企業の株式を直接購入して値上がり益や配当を期待する投資方法です。

成長企業に集中して投資できるため、大きなリターンを狙える反面、価格変動が大きく企業業績や相場の影響を受けやすいことが特徴です。

銘柄選定や情報収集に時間がかかるため、心理的な負担を感じる場面もあります。外国個別株では為替変動の影響も加わり、リスクは一段と高まります。

【リスク・リターン】

ハイリスク・ハイリターン(外国個別株は為替リスクも加わりリスク増)

国内株式のインデックスファンドは、市場全体の動きに連動して運用される投資信託です。

複数銘柄に自動で分散されるため、個別株よりもリスクを抑えながら投資できます。長期的な資産形成や積立投資と相性が良く、初心者でも始めやすい運用方法の1つです。ただし、市場全体が下落した場合は基準価額も下がり、銘柄選択の自由はありません。

【リスク・リターン】

ミドルリスク・ミドルリターン

外国株のインデックスファンドは、海外市場の成長を取り込める投資方法です。

S&P500のような海外指数に連動して運用され、幅広い国や企業に分散投資できます。長期投資に向いており、世界経済の成長に乗りやすい点がメリットです。

ただし、世界的な株価下落や円高局面では基準価額が下がり保有資産が目減りするおそれがある他、信託報酬や為替手数料が必要となります。

【リスク・リターン】

ミドルリスク・ミドルリターン(為替変動の影響あり)

バランス型投資信託は、株式・債券・REITなど複数の資産を組合せて運用する商品です。

1本で分散投資が完結するため、安定した資産形成を目指したい人に適しています。

資産配分を自分で決める必要がないため、ある程度は放置での運用も可能です。

ただし、幅広く分散する一方で大きなリターンは狙いにくく、ファンドによって構成比率が異なる点には注意が必要です。ファンドを選ぶ際は構成比率を確認し、リスク許容度と照らし合わせると適切な運用ができるでしょう。

【リスク・リターン】

ミドルリスク・ミドルリターン

債券は、国や企業が発行する借入証書に投資し、利息収入を得る方法です。

価格変動が比較的小さいため、安定性を重視したい人に向いています。

国内債券は値動きが小さく、外国債券は金利差や為替の影響を受けながら運用します。外国債券では、為替リスクや信用リスクも伴う点を理解しておかないと、元本割れにつながりかねません。

同じ債券でも、発行元が国内と海外ではリスク・リターンが大きく異なる点は、理解しておきましょう。

【リスク・リターン】

国内債券:ローリスク・ローリターン

外国債券:ミドルリスク・ミドルリターン

外貨預金は、日本円ではなく外国通貨で預け入れる預金です。

国内預金よりも高金利が期待でき、為替差益を得られる可能性もあります。

ただし、為替レートの動きによっては元本割れが生じることもあり、為替手数料も発生します。短期から中期の資産運用として活用されることが多い方法です。

【リスク・リターン】

ミドルリスク・ミドルリターン

REITは、複数の不動産をまとめて運用し、その収益を投資家に分配する仕組みの金融商品です。

金融商品取引所に上場しており、株式のように売買できます。

少額から投資でき、複数物件への分散によってリスクを抑えやすい点が特徴です。一方で、景気や地価の変動によって価格が上下しやすく、相場変動の影響を受けやすい商品でもあります。

【リスク・リターン】

ミドルリスク・ミドルリターン

なお、J-REITについては下記の記事でも詳しく解説しているため、参考にしてみてください。

参考:不動産ST|J-REIT(リート)との共通点・相違点とは?

不動産をデジタル証券化して、少額から投資できる新しいタイプの金融商品が不動産セキュリティ・トークン(不動産ST)です。金融商品取引法に基づく「第一項有価証券」に該当し、情報開示義務や投資家保護の仕組みが整備されています。

また、個人では手が届きにくい希少な不動産に投資でき、専門家が運用するため安定した分配金を得られる点も魅力です。ただし、セカンダリーマーケットが発展途上で、J-REITや株式と比べると流動性は低い傾向にあります。

【リスク・リターン】

ミドルリスク・ミドルリターン

不動産STについては、下記の記事を参考にしてください。

参考:不動産STは暗号資産(仮想通貨)・J-REITと何が違う?注意点・選び方も一挙解説

3,000万円を長期で運用した場合、利回りによって将来の資産額は大きく変わります。年1%~7%で運用したケースをもとに、5年後~30年後の資産額を比較すると下記のとおりになります。

※上記シミュレーション結果は運用期間中の利率は一定かつ複利式(収益を元本に組み入れ再投資する方式)の前提で算出し、小数点第2位以下を四捨五入しています。また、各種税や手数料は考慮されていません。

※一定の条件を基に試算したもので、実際の値とは異なる場合があります。

高い利回りほど成長スピードは速まる反面、リスクも大きくなります。複利効果を活用しながら、リスク許容度と期間に応じて運用方針を検討することが重要です。

3,000万円の資産を安全に運用するには、リスクを過度に取りすぎない仕組みづくりが重要です。

ここでは、安定した運用のために意識したい下記の4つのポイントを解説します。

1.分散投資でリスクを抑える

2.少額から段階的に投資を始める

3.複利を味方につけ長期目線で運用する

4.定期的にポートフォリオを見直してバランスを保つ

順番に確認していきましょう。

分散投資は、運用に伴う大きな損失を避けるための基本的な対策です。

1つの商品にまとまった資金を投じるのではなく、値動きの異なる複数の資産に分散します。すると、特定の商品が値下がりした場合でも他の資産によって損失を補える可能性があります。

運用中に万が一の事態が起きたときに備え、資産の種類だけではなく、流動性や安全性の側面から「資産の性質」を分散しておくことも大切です。

流動性とは「資産を現金化しやすいかどうか」を指し、安全性とは「資産が減少するリスクの低さ」を指します。

例えば急に資金が必要になった場合に、流動性の低い資産ばかりを保有していると現金化し辛いでしょうし、安全性の低い資産ばかりを保有していると、相場が下落しているタイミングでやむを得ず売却しなければならなくなり、結果として必要な資金を用意できないケースも出てくるでしょう。

流動性と安全性の高い資産も一定額は確保しておきたいところです。

加えて、時間の分散という考え方も大切です。投資のタイミングを変えて購入することで高値掴みを避け、価格変動リスクを抑えることにつながるからです。

このように、分散投資は安定した資産運用に欠かせない考え方なのです。

分散投資については、下記の記事を参考にしてみてください。

参考:分散投資法は3種類|個人投資家の資産分散に適した投資先9選もご紹介

まとまった金額を一度に投資すると、直後に相場が下落した際に大きな損失が発生するおそれがあります。

特に初心者の場合、短期的な値動きに影響されて高値で購入してしまう場面も少なくありません。

時間を分散する「ドルコスト平均法」を取り入れれば、一定額を定期的に投資でき、購入価格を平準化しやすくなります。

段階的に投資を進めることで、急に価格変動が起きたとしても対応しやすくなるでしょう。

長期的な資産形成では、複利効果を活用することが重要です。

複利とは投資で得られた運用益を受け取らずに再投資し、その積み上がった元本に対しても利息が付く仕組みのことです。

単利運用よりも資産が増えやすく、運用期間が長くなるほど効果が大きくなります。ただし、短期的な値下がりによって運用から離脱してしまうと、複利の力を十分に活かせません。

長期の視点で運用を継続する姿勢が大切です。

ポートフォリオは1年に1回を目安に見直し、自分の状況に合ったバランスを保つことが重要です。

年齢やライフステージ、家族構成の変化に伴い、適切なリスクの取り方は変わってきます。

市場の値動きによって特定の運用資産の比率が高くなると、意図せずリスクが増える場合があります。そのため、保有資産の割合を適切に調整し、現在のリスク許容度に合う形に整えることが重要です。

具体的には、高くなった比率の資産を売却したり、逆に低くなった比率の資産を購入したりしましょう。

3,000万円の運用では、分散・長期・複利といった基本原則を押さえることで、安定した資産形成が目指せます。

自分の資金計画やリスク許容度を踏まえ、株式や債券などの伝統的な投資対象にとどまらず、不動産セキュリティ・トークン(不動産ST)などのオルタナティブ投資も選択肢に加えると、運用先の幅も広がるでしょう。

自分の目的に合った資産配分を意識しながら、無理のない範囲で運用を継続することが大切です。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。