日本経済のファンダメンタルズ-日本銀行による金融政策の判断ポイント-

#資産運用

KDX ST パートナーズ株式会社

2026年3月26日

※この記事は、特段の断りがない限り、2025年11月時点での情報を基に作成しています。

5,000万円というまとまった資産を持つ方の中には、どのようにして資産を取り崩しつつ運用していけばいいのか、頭を悩ませる方も多いでしょう。

資産と向き合ううえで重要なのは資産を「守る」だけでなく「増やす/働かせる」運用も意識することです。

資産を守り働かせるポイントは、ポートフォリオの分散設計にあります。

本記事では5,000万円を運用すべき理由と、運用する際のポートフォリオ例を順に解説します。さらに、運用した5,000万円を取り崩して使い切るまでの期間をシミュレーションします。

将来に向けて資産寿命を延ばしたい方や、反対に「老後に資産を使い切れるか」と心配な方は、ぜひ参考にしてください。

1)資産が5,000万円ある方でも運用が必要なのは不安を軽くするため

2)5,000万円を運用で分散させる3つのポートフォリオ例

3)5,000万円の運用を始める前に決めておくべき3つのこと

4)【金利別】運用している5,000万円を取り崩して使い切る期間は?シミュレーションで解説

5)運用している5,000万円の資産を取り崩すために押さえるべきポイント

6)まとめ

野村総研によると、金融資産の保有額が5,000万円以上1億円未満の世帯を「準富裕層」と定義しています。準富裕層に定義されるほどの資産を持っていれば、老後も安心と思う方もいらっしゃるでしょう。

しかし、金融資産には予期せず減ってしまう可能性が常につきまといます。

資産を守ろうとするあまり、預貯金や現金のまま保有し続けていても、インフレによる貨幣価値の下落や、寿命が延びたことによる将来の生活資金の不足への不安もあることでしょう。保守的な姿勢は機会損失を招くことにもなりかねません。

このような不安を軽減するためには、将来に備えた効果的な資産運用が必要になります。

5,000万円の資産を守りつつも、少しでも増やすためには、分散投資による運用が必須です。

本項では、5,000万円を運用する場合に特化したポートフォリオ例を紹介します。

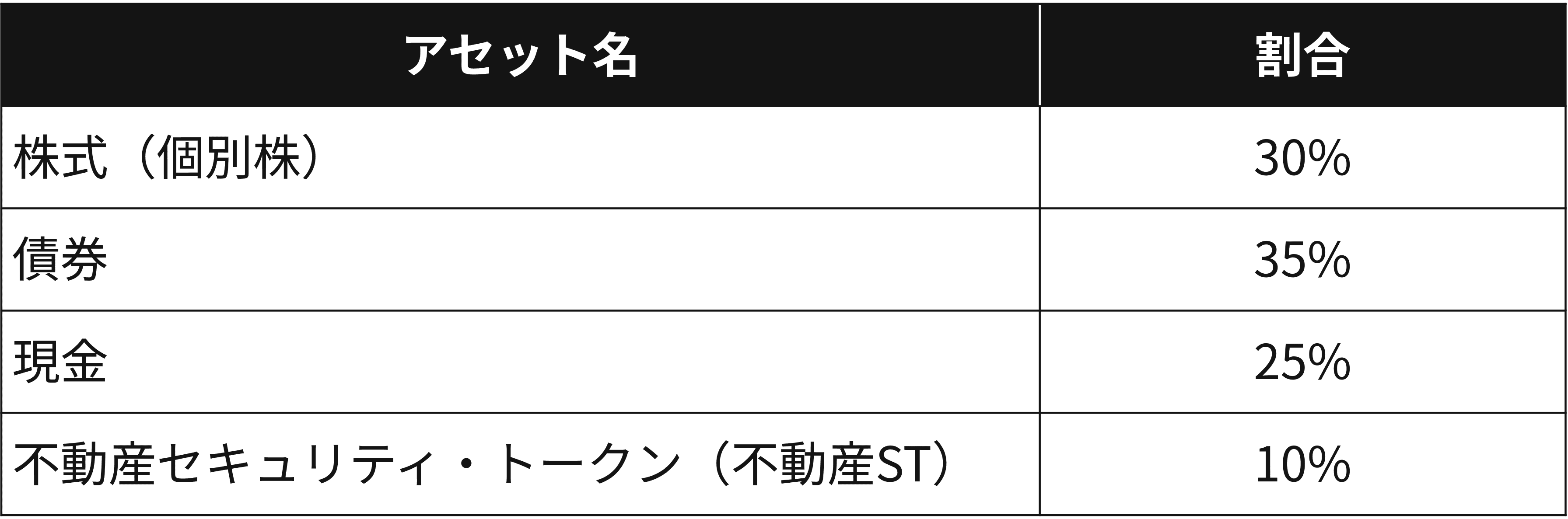

1.値上がり益重視の株式(個別株)や債券、現金に分散し、リスクを抑えつつリターンを狙う

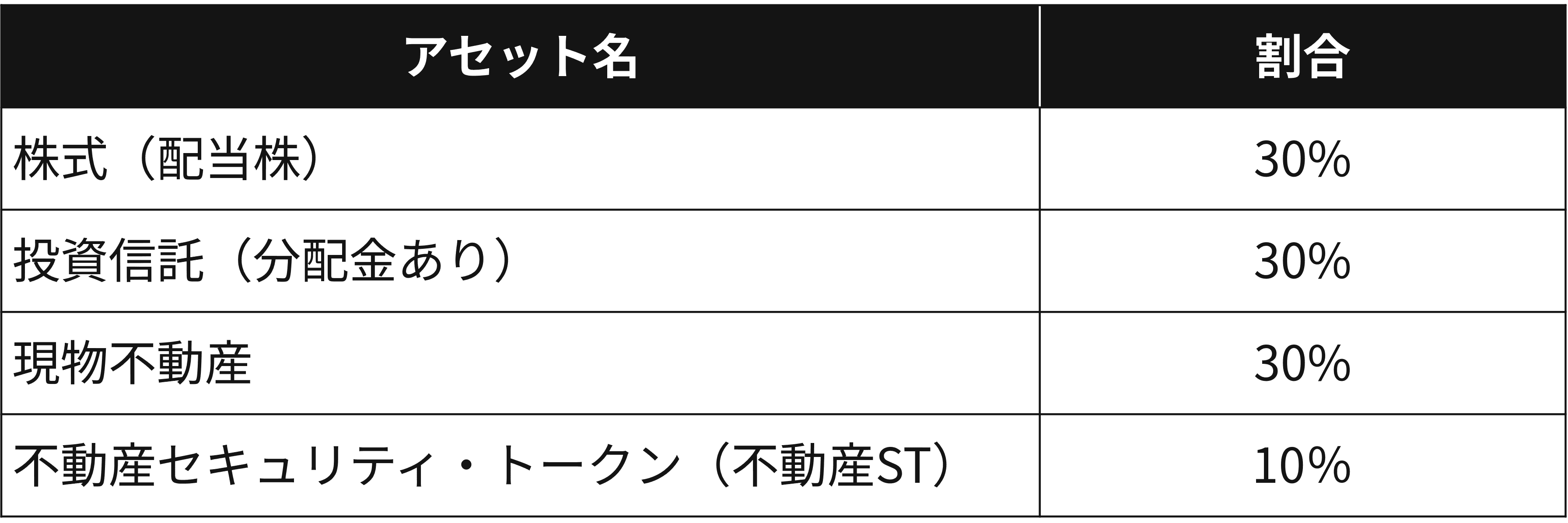

2.配当が期待できる株式(配当株)や投資信託(分配金あり)、不動産でキャッシュフローを積み上げる

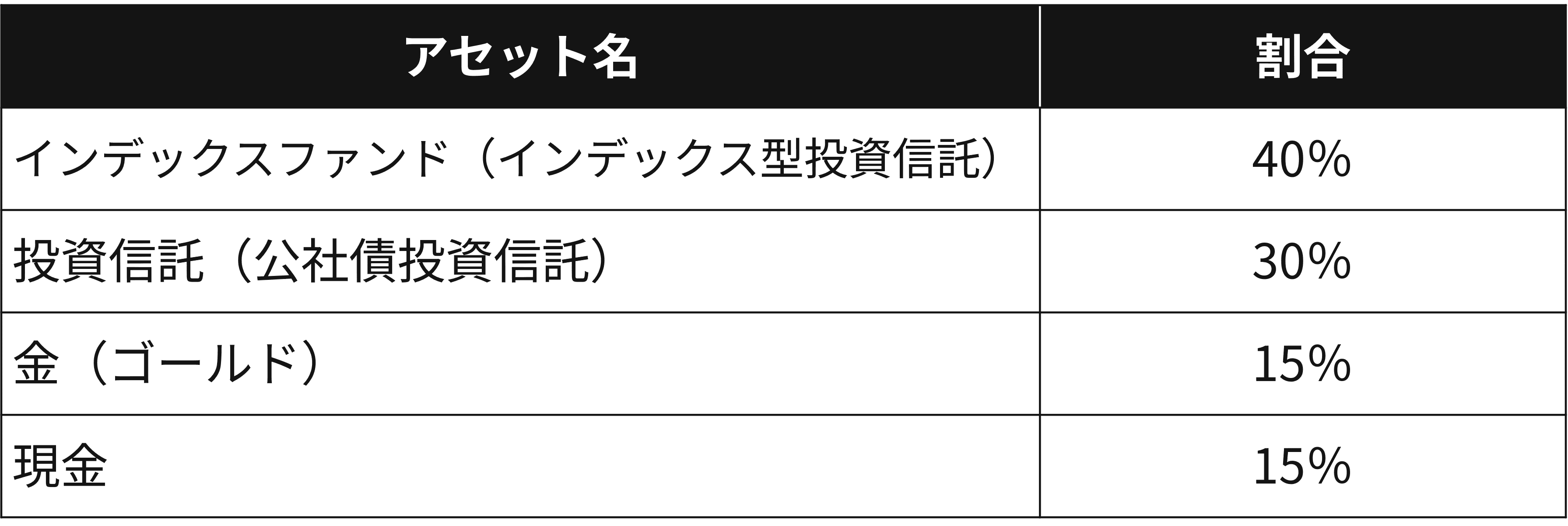

3.投資信託と金(ゴールド)で、手間をかけずに長期的な資産形成を目指す

大切な資産を守るためにも、参考にしてください。

まずは、5,000万円うち一定の現金を残したうえで、値上がり益を狙うハイリスク・ハイリターンの株式(個別株)とローリスクローリターンの債券に分散投資するポートフォリオが考えられます。

株式市場の変動によるリスクを債券や現金でカバーすることで、リスクを抑えつつ安定したリターンを狙います。

さらに10%ほどの余裕資金があれば、不動産セキュリティ・トークン(以下「不動産ST」)をポートフォリオに組み込むことも一案です。

不動産STは、不動産または不動産関連資産を裏付けとし、ブロックチェーンなどのデジタル化技術を活用して発行・管理される金融商品(有価証券)の一種です。

株式(個別株)と比較すると価格変動が安定しやすく、債券や銀行預金よりも利回りが高くなる傾向があるため、ミドルリスク・ミドルリターンの投資先として注目を集めています。

不動産STについて、詳しくは以下の記事をご覧ください。

不動産STは暗号資産(仮想通貨)・J-REITと何が違う?注意点・選び方も一挙解説

株式(個別株)と不動産STの共通点・相違点は、以下の記事をご覧ください。

不動産ST|株式投資との共通点・相違点とは?

配当が期待できる株式(配当株)や投資信託(分配金あり)、賃料収入が見込める現物不動産投資、分配金が期待できる不動産STを組み合わせたポートフォリオは、生活資金を補う定期的な収入源として活用できる可能性があります。

ただし、配当金や分配金、賃料収入は市場環境や物件の状況によって減少したり、停止したりするリスクもあるため、100%安定した収入が保証されるわけではありませんのでご注意ください。

毎月・隔月など定期的な収入を得られるよう、できるだけ配当月を分散させましょう。

現物不動産を選ぶメリットについては、「分散投資先として不動産を選ぶメリットとデメリットを徹底解説」の記事も併せてお読みください。

時間を味方にした長期インデックス運用と、比較的安定性が高い投資信託(公社債投資信託)、さらに有事に強い金(ゴールド)投資を組み合わせた、「手間をかけずに着実な成長と安定性を両立できる」バランス型ポートフォリオです。

市場の短期的な変動に振り回されず、インデックスファンド中心で運用の手間を最小限に抑えながら、債券の安定性と金の資産防衛力を活かしたい人に適しています。

以上が、5,000万円の運用におけるポートフォリオ例です。いずれの例でも、定期的にポートフォリオを見直し、リスクとリターンのバランスを調整することが欠かせません。

時間の経過や市場変動で想定したポートフォリオのバランスが崩れてしまうと、リスクとリターンのバランスも変動します。市場環境やライフステージの変化を見て、ポートフォリオの配分を調整する「リバランス」を実施しましょう。ライフステージや市場の環境に応じて、柔軟に割合を変えつつ運用することが大切です。

5,000万円の運用を始める前に、以下の3点を決めておくことが欠かせません。

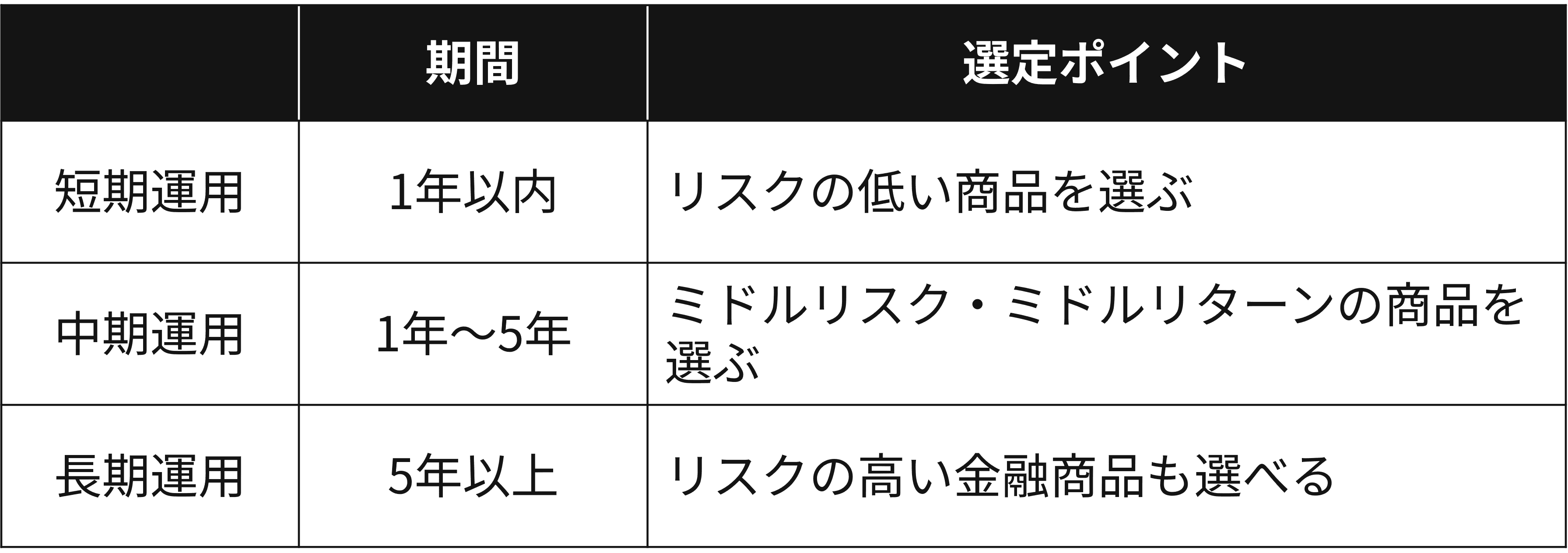

1.運用期間

2.リスク許容度

3.ポートフォリオ

1つずつ見ていきましょう。

5,000万円を運用するにあたっては、まず運用期間を設定しましょう。

運用期間の設定により、どの程度のリスクを取るべきか、どのような投資商品を選ぶべきかが決まります。短期運用であれば、リスクの低い商品を選ぶのが鉄則です。反対に、長期運用の場合はリスクが高めな金融商品も選べます。

一般に「短期運用」は1年以内、「長期運用」は5年以上、その間は「中期運用」で、1年~5年の運用を指します。

ライフプランや次に解説するリスク許容度を考慮して、どれだけ投資するかを考えましょう。

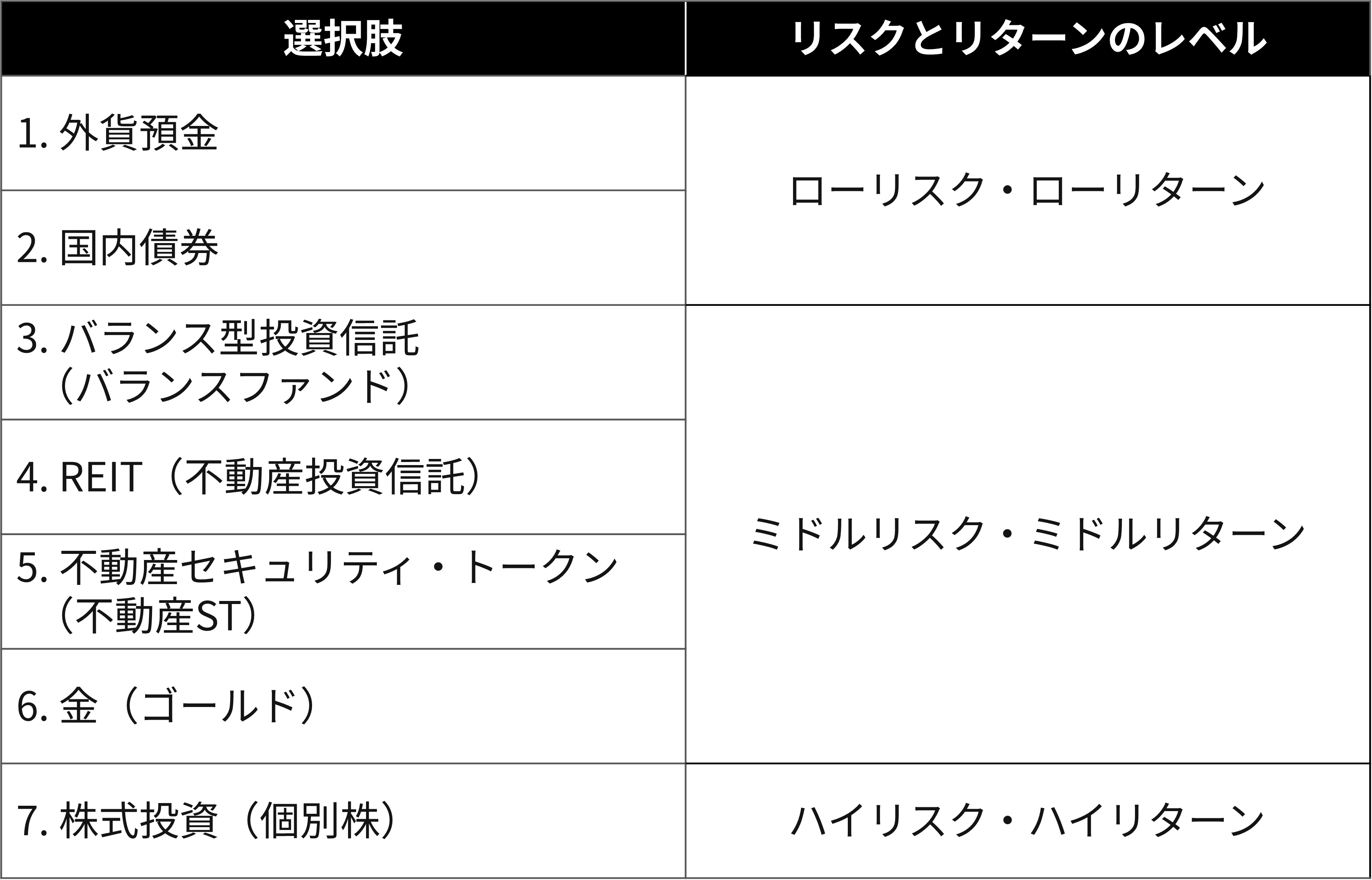

リスク許容度とは「資産が目減りした際、精神的・経済的にどこまで耐えられるか」の度合いです。投資はハイリターンになるほどハイリスクになる傾向があります。仮に自分の許容度を超えてハイリスクな商品に手を出すと、暴落時の不安に耐えきれず、底値で売却してしまうといった失敗を招きかねません。

下記は、代表的な金融商品のリスクとリターンレベルをまとめた表です。

※本記事で解説していない選択肢も一部含みます。

下表を参考に「どの程度までのマイナスなら冷静でいられるか」をイメージし、自身のリスク許容度に収まる金融商品を選びましょう。

リスクが高いほど、価格変動が大きくなる傾向があります。

5,000万円の運用では、わずか10%の下落でも500万円の損失となるため、心理的な負担は計り知れません。数字上のリターンだけでなく「暴落時でもパニックにならず保有し続けられるか」という、精神的なリスク許容度を優先して商品を選びましょう。

ポートフォリオとは、具体的な金融商品・個別銘柄の組合せや比率です。リスクを分散させるためには、どのような種類の資産をどのような比率で保有するかの大枠(アセットアロケーション)を決め、アセットアロケーションごとに銘柄を分散することが重要となります。

ポートフォリオを作成する際のポイントは、以下の4点です。

1.純資産総額(集まった資金からコストを差し引いた金額)が低過ぎないか

2.手数料が高くないか

3.将来もずっと安定した業績を上げ続けそうな企業を選んでいるか

4.外国の金融商品を選ぶ際は、為替リスクの影響を理解しているか

本記事のポートフォリオ例と合わせて、上記内容も検討しましょう。

なお、アセットアロケーションとポートフォリオの違いは以下の記事にて解説していますので、ぜひお読みください。

資産運用の鍵はアセットアロケーション。ポートフォリオとの違いは?

5,000万円の資産を老後資金に充てる場合、どのように運用しつつ、取り崩していけばいいのか気になる方は多いでしょう。

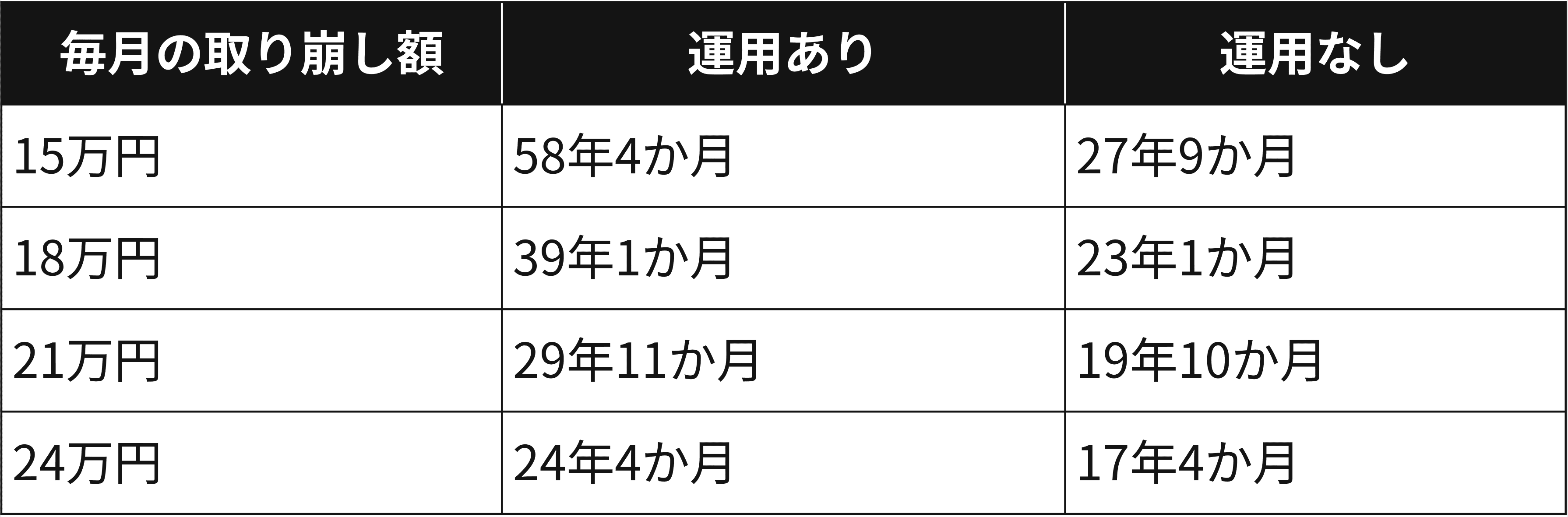

そのような方に向けて、実際にシミュレーションをしてみました。まず、年利3%における資産寿命を、毎月15万円~24万円までの4パターンで試算した期間は以下のとおりです。

※運用開始年齢は60歳を前提にしています

参考:取り崩しシミュレーション | 投資信託なら三菱UFJアセットマネジメント(以下同)

運用の有無にかかわらず77歳までは取り崩しできますが、やはり運用していたほうが資産寿命は長くなります。

男性の平均余命は81.09歳、女性は87.13歳であることから、5,000万円を年利3%で運用していれば、月21万円以上は取り崩せる計算です。

一方、運用せずに平均余命まで資産を持たせるには、男性は18万円程度・女性は15万円程度まで取り崩し額を抑えなければなりません。

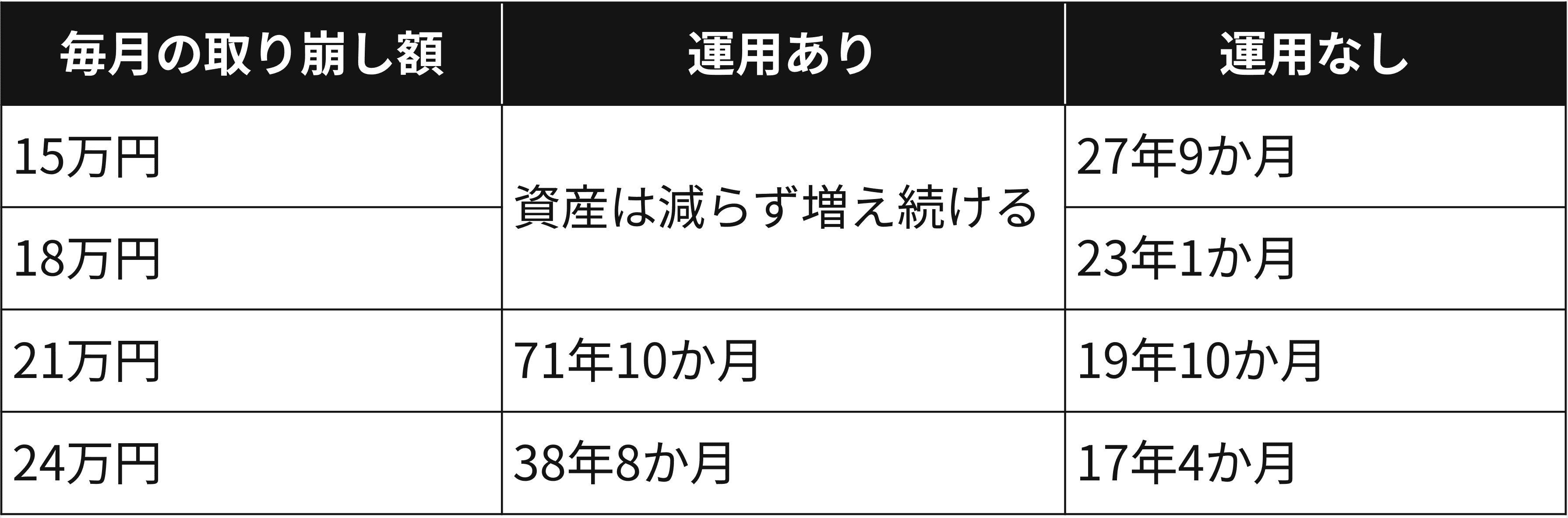

次に、年利5%における計算例を見てみましょう。

年利5%で運用できた場合、月20万円程度の取り崩しであれば、運用益が取り崩し額を上回り元本は減りません。21万円ずつ取り崩しても、71年間(131歳まで)受け取りが可能です。

世界最高齢の方が122歳であることから、131歳までという期間は、実質的に「一生涯」を意味します。つまり、5,000万円を年利5%で運用できれば、生きている間はずっと21万円まで取り崩せる計算です。

参考:令和6年簡易生命表の概況|厚生労働省

運用している5,000万円の資産を取り崩す際は、以下のポイントを押さえておきましょう。

それぞれ詳しく解説します。

5,000万円を一気に取り崩すことは避け、運用を継続しながら少しずつ取り崩しましょう。一気に取り崩して現金化してしまうと運用が止まり、この先お金が増えなくなります。

上記のシミュレーションでも、取り崩し額が毎月15万円の場合、運用の有無で資産寿命に少なくとも30年程度の差が生じる結果となりました。

取り崩す際は「事前に決めたライフイベント以外では取り崩さない」とルール化し、安易な理由で不定期に大きく取り崩すことは避けましょう。

また「相場が大きく下落している時期は取り崩しを停止し、手元の預金を使う」というルールも有効です。資産価値が下がった状態での売却を避けることで、資産の減少スピードを抑えられます。

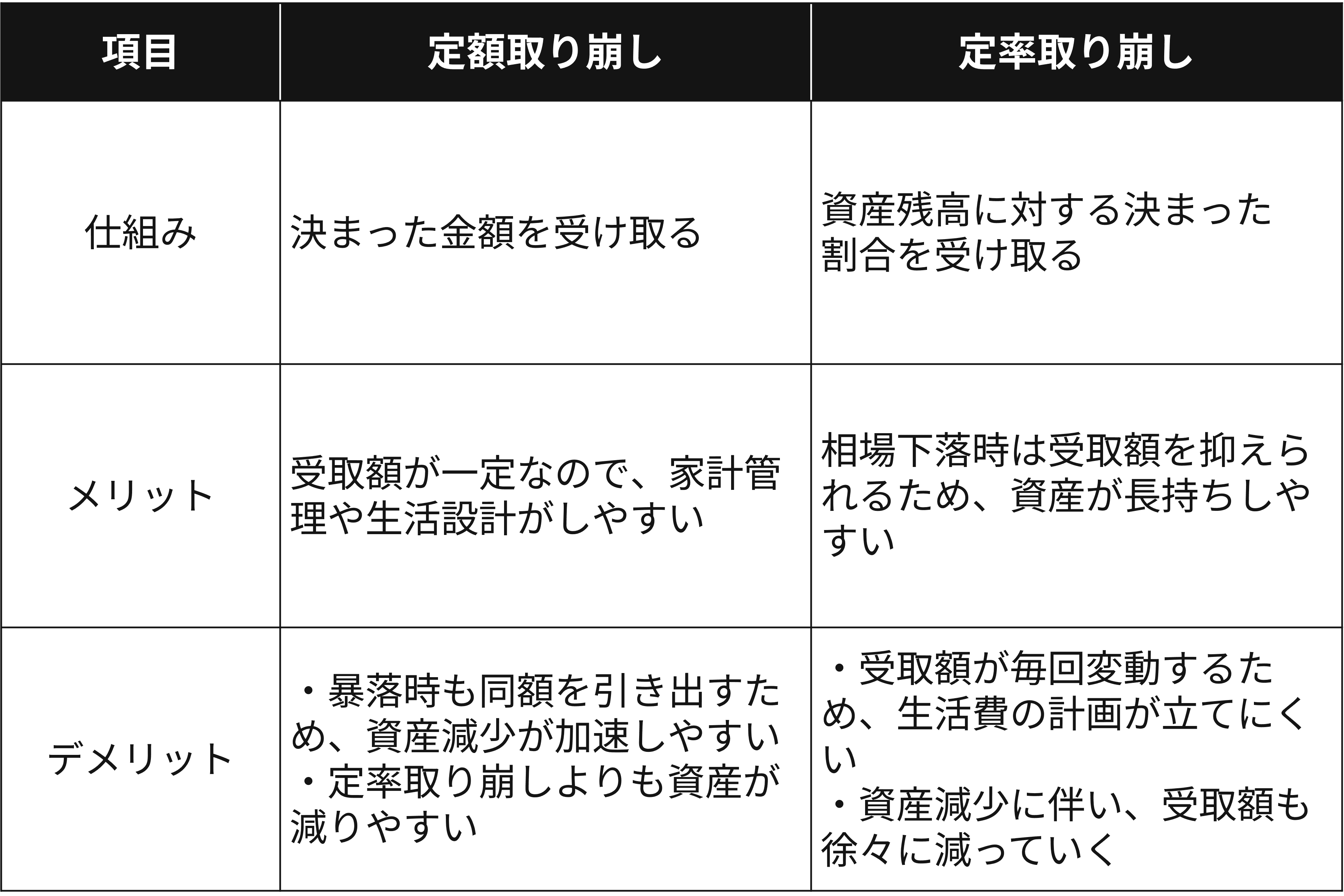

資産を取り崩す方法には、毎月決まった金額を受け取る「定額取り崩し」と、資産残高に対して決まった割合を受け取る「定率取り崩し」の2種類があります。それぞれの特徴を理解し、状況に合わせて使い分けることが重要です。

両者をうまく組合せる方法として「資産が潤沢な初期は定率で取り崩し、資産額が減ってきたら定額に切り替える」という戦略が有効です。

最初は定率で取り崩し、資産を長持ちさせることを優先します。その後、受取額が生活費を下回るようになった段階で、生活に必要な額を確保できる定額へ切り替えましょう。

取り崩し額を決める際は、何となく決めるのではなく、実際の支出に応じて設定しましょう。

収入に対して、生活費がいくら不足しているのかを正確に把握することがスタートラインです。取り崩し額を不足分の補填のみに設定すれば、むやみに資産を取り崩すことがなくなり、資産を使い切るまでの期間に余裕を持たせることができます。

可能であれば、収入と支出を把握する「ライフプランシート」の作成がおすすめです。以下の内容を洗い出し、現状を整理しましょう。

ライフプランシートにより「いつ・どのくらいのお金が必要か」が可視化され、無理のない取り崩し額が明確になります。併せて「このペースなら何歳まで資産が持つか」という判断もしやすくなるでしょう。

5,000万円という資産は、ただ保有することに安心するだけではなく、運用して「減らさずに働かせる」ことが不可欠です。お金にも働いてもらう環境を作ることで資産の寿命が延び、将来にわたる長期的な安心も手に入れられます。

まずは運用の目的と期間を定め、リスク許容度に応じたポートフォリオを組みましょう。不動産STのような新しいアセットクラスを取り入れるのも有効です。ポートフォリオの定期的な見直しを継続すれば、リスクを抑えつつ着実な資産形成が可能です。

本記事の解説を参考にしていただければ、毎日お忙しい方でも、より効果的で無理のない資産形成を行うことができるでしょう。大切な資産を守りながら増やすために、今日から一歩を踏み出してみてください。

本記事は、KDX ST パートナーズ株式会社(以下、「当社」といいます)および当社グループによる、不動産STなどに関する情報提供を目的としたものであり、投資の勧誘または斡旋を目的としたものではありません。

本記事に記載された内容については細心の注意を払っておりますが、掲載された情報の内容の正確性、有用性、完全性、また適切性等について、当社および当社グループは一切保証するものではありません。また本記事において使用するデータおよび表現等の欠落・誤謬等について、当社および当社グループは一切責任を負いかねますので、ご了承ください。

また、本記事に記載された内容は、本記事の作成時点のものであり、事前の通知なくして変更されることがあります。

本記事の中の記述は、作成時点で入手が可能な情報を基に想定される合理的な判断に基づくものと考えておりますが、さまざまなリスクや不確定な要素が含まれている点にご留意ください。

本記事の著作権その他の権利は、特段の断りがない限り、当社に帰属しています。